我们常说要做好投资理财,却很少正视理财的最终目的是为了什么?投资理财的目标,第一保障消费,因为过去11年居民年均消费性支出增长6.53%;第二保障更好的消费,因为过去12年牛肉价格年均复合上涨8.18%,财富增速还得跑赢牛肉价格增速才行;第三,漫步人生路,要规划长远,慢慢变富。

而今天我们讨论的话题,正是关于存钱与理财这件事儿。

都5月了,客官你的钱袋子怎么样了?统计数据显示,2021年北上杭广人均住户存款超12万元,其中,北京最高,人均存款超22万元,上海人均存款超过17万元,杭州、广州人均存款均超过12万元。

住户存款:银行业金融机构通过信用方式吸收的居民储蓄存款及通过其他方式吸收的由住户部门(由住户和为其服务的非营利机构组成的部门)支配的存款。除了信用方式以外,金融机构吸收存款的方式还包括保证金存款以及委托业务在银行的沉淀资金。相对而言,住户存款更能真实反映居民荷包的厚度。

看到这组数据,富二看了看荷包,又看了看富钱包,不得不深思,钱到底是存着好还是拿去理财好?

客官不妨看看这组数据:

4月大行纷纷下调1年期以上和大额存单利率。

央行发布2022年第一季度中国货币政策执行报告指出,从实际情况看,工农中建交邮储等国有银行和大部分股份制银行均已于4月下旬下调了其1年期以上期限定期存款和大额存单利率。根据最新调研数据,4月最后一周(4月25日-5月1日),全国金融机构新发生存款加权平均利率为2.37%,较前一周下降10个基点。

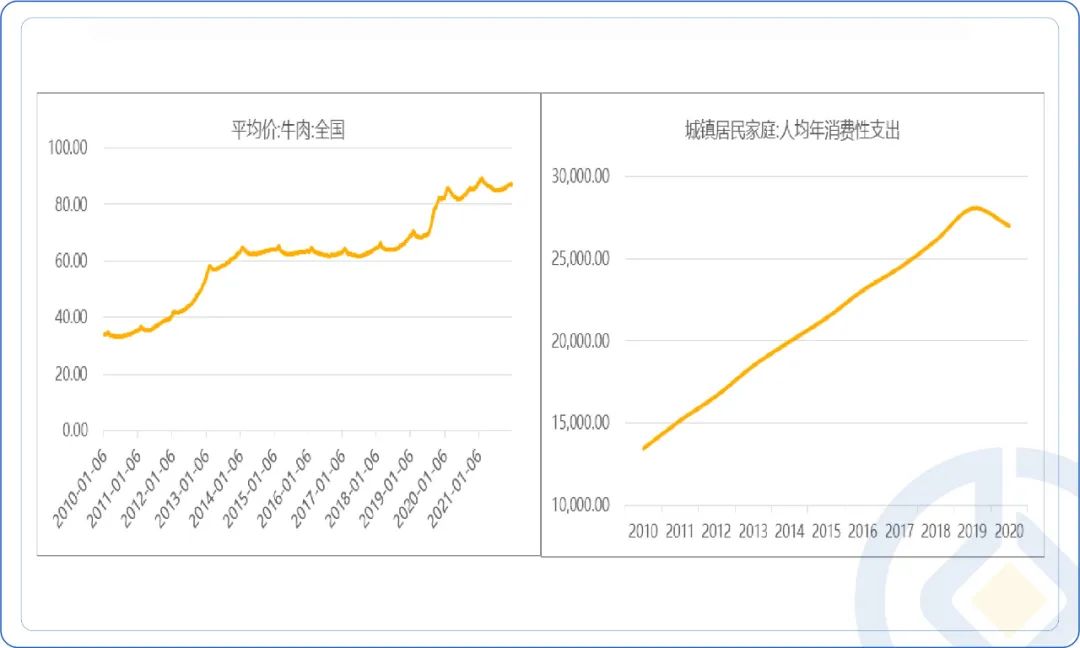

关于物价与消费,我们看看这组数据,或许更能体会:

过去12年,牛肉的年复合上涨速度是8.18%,过去11年,城镇居民家庭人均消费支出复合增长速度达6.53%。不做好理财,可能我们吃牛肉都得掂量掂量钱包厚度啦~

数据来源:农业部,国家统计局,截至2021-12-31

数据来源:农业部,国家统计局,截至2021-12-31两相比较下,一方面物价"温和"上涨了,另一方面,存款利率下调了。在当下,财富的保值增值仅靠储蓄是不够的,我们置身在这样特殊的大环境下,财富的保值增值更需要仔细规划、长久部署。

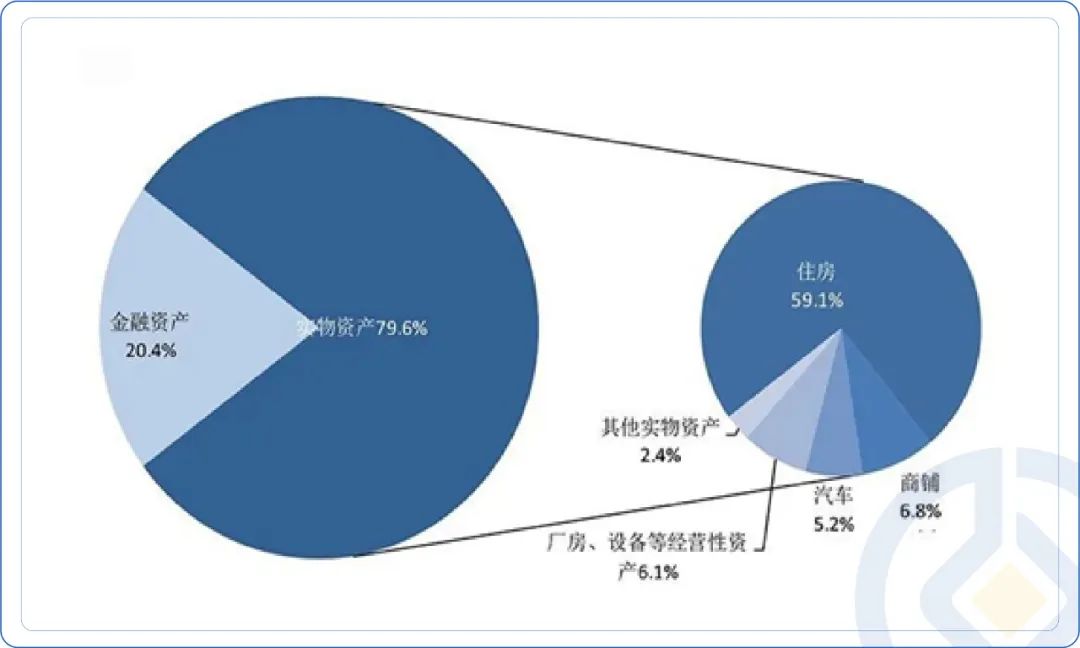

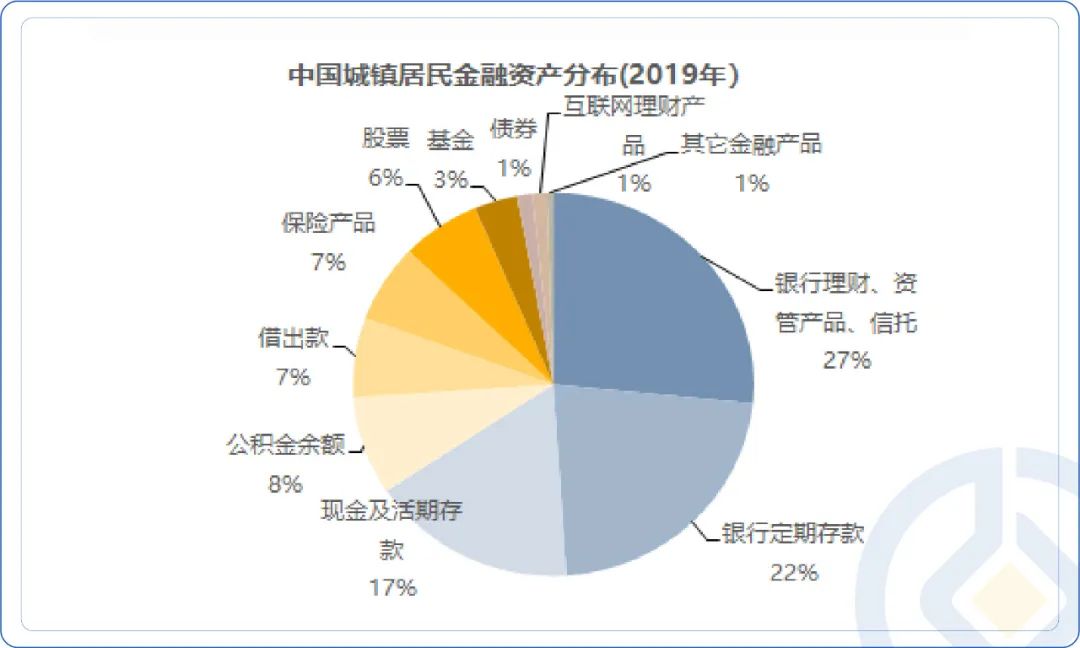

以往居民财富大都以投资不动产为主,其次从金融资产的分布来看,银行存款、理财、公募基金、资管、信托是居民的主要选择。

据中国人民银行发布的调查数据显示,截至2019年,中国城镇居民家庭资产以实物资产为主,住房占比近七成;99.7%的家庭拥有金融资产,户均金融资产64.9万元,占家庭总资产的20.4%,占比较低。中国城镇居民家庭金融资产的分化程度更明显;居民投资偏稳健,家庭无风险金融资产持有率高;高资产、高学历家庭参与风险金融市场的意愿更强,金融资产表现形式更加多元化。

中国城镇居民家庭资产分布:

数据来自:《2019年中国城镇居民家庭资产负债情况调查》

数据来自:《2019年中国城镇居民家庭资产负债情况调查》随着房地产的黄金时代远去,中高风险偏好的投资者开始寻找新的投资标的,开始向金融资产转移,其中,权益市场高收益高波动高弹性,成了中高风险偏好投资者的重要的选项。另一方面,投资者从过去刚兑型理财产品中大量释放,不少稳健型投资者开始寻找新的稳定风格类产品。

普通人如何管理好自己的钱袋子,不让资产缩水呢?归根到底,提前做好资产配置。

资产配置是天底下唯一免费的午餐,这句话放在当下仍旧适用。

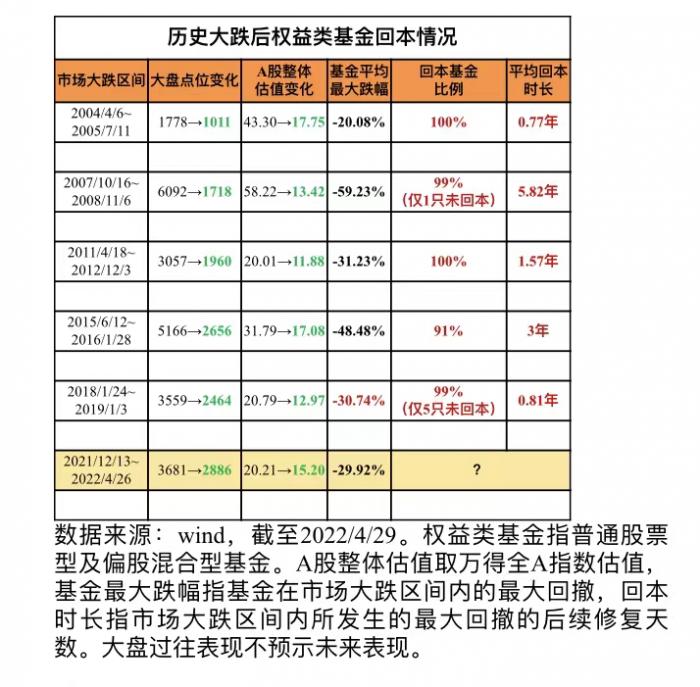

当前市场仍处于震动中,但市场经过前期的调整,估值已经相对便宜,与此同时,不少投资者的投资意愿也进入冷淡期。在冷淡期选择投入,总好过在狂热时跟风买入。都说选择比努力重要,事实上,能在狂热时冷静,在冰点时理性也很重要。

具体如何做好资产配置?在前期的《图说 | 投资太磨人,给你13个坚持下去的理由!》中,我们早已公布答案:

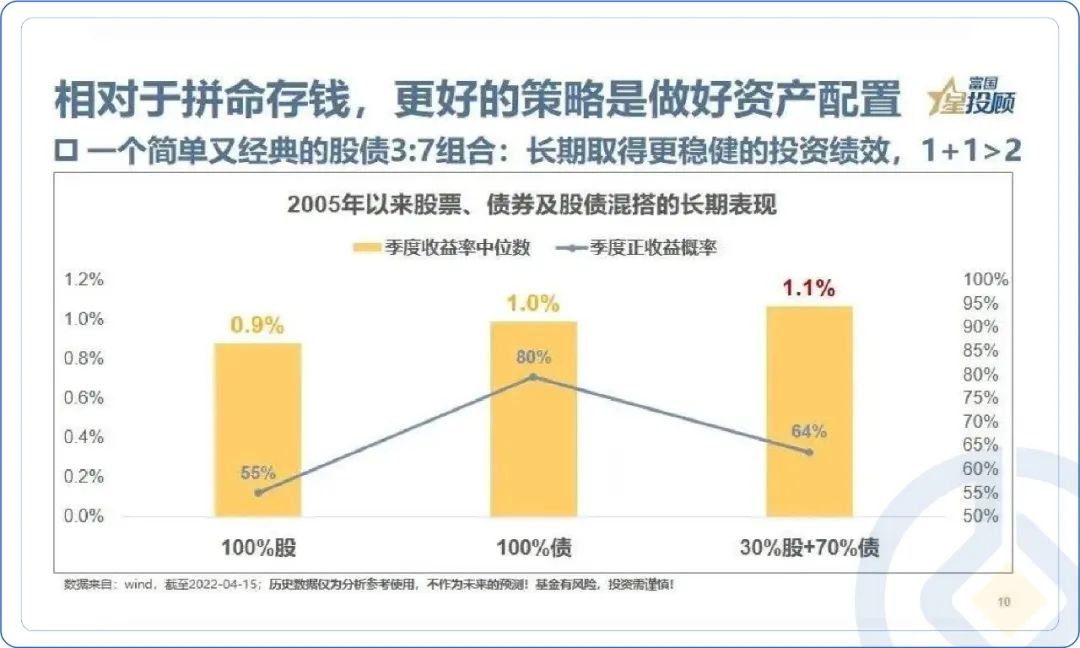

1、相对于拼命存钱,其实更科学的策略是通过资产配置,拓展资产收益的边界,并分散风险。在资本市场,投资收益性和资产安全性往往是鱼和熊掌的关系;但根据股债周期的不同和资产属性的差异,合理的组合还是能既得熊掌又取鱼。

2、在权益资产的选择中,同样需要做好资产配置:不要把鸡蛋放在同一个篮子里(资产选择),更不要把篮子放在同一个车里(资产配置)。虽然每年总有一个地方会存在牛市,但孤注一掷,可能只有痛苦、煎熬和等待。

最后,也是非常重要的一点:公募基金仍是非常好的资产配置选项。wind数据显示,截至2022年3月31日,近10年股票型基金总指数、偏股混合型指数平均年化收益率为10.93%、12.43%,固收类资产的表现也不逞多让,混合债券型二级基金指数、偏债混合型基金指数的平均年化收益率分别为6.60%、7.36%。

拉长时间维度来看,公募基金的投资实力或许可以较好地满足投资者跑赢通胀、资产保值增值的需求。

注:文中提及的住户存款数据来自第一财经统计自各省份城市及直辖市国民经济和社会发展统计公报。

#留言点赞 理财

客官你的资产配置是怎么样的?对于存钱与理财是如何分配?欢迎在文末留言分享~

留言被精选且点赞数前10名的客官,富二将奖励10元话费给到客官~!

(提示:请客官直接在本篇文章评论区留言回复哦,不要留手机号码,获奖后小编会在后台通知大家的,届时提供手机号码即可~)

本活动有效期截至2022年5月20日17:00结束,最终解释权归富国基金管理有限公司所有。

风险提示:

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损。基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利,也不保证最低收益。过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。