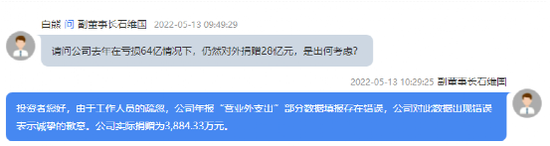

当今世界经济面临百年未有之变局:国内外新冠肺炎疫情、国际地缘政治、大宗商品市场等变数陡增,给中国经济增长和全球经济复苏带来新的挑战。2022 年以来,中央及各部委持续释放积极维稳信号,“稳”不是稳定不变,而是要在当今世界经济的百年变局中以“稳”应对。

对投资者来说,如何布局才能稳中求进,在充满不确定性的市场中守卫财富?新浪财经特推出《首席来了》专栏采访,邀请各行业首席分析师分享灼见,汇聚多方声音,剖析A股投资迷局,共话A股投资机会!

【本期嘉宾】王贺嘉,长江证券军工行业首席分析师

【核心观点】

1、A股军工板块告别主题走向成长,投资人的关注重点逐步回归到对产业基本面的判断上,景气持续共识的形成,盈利驱动是整个军工投资股价表现亮眼上行的核心因素。

2、在投资策略上,中观层面优选景气加速释放的细分赛道或者产业架构变革的中间环节,自下而上甄别基本面优势个股,并且以产业长期空间、竞争格局稳固以及业绩持续兑现等多维度来进行资产定价。

3、基于已经披露完成的2021 年报和2022一季报,军工依然展现出不断上行的景气趋势,军工行业基本不受宏观经济和防疫政策的扰动,未来需求战略牵引确定性高且竞争格局相对清晰固定,全行业的估值与业绩综合比较可以看出,当前时点军工板块具备显著的行业比较优势,所以市场在当前时点开始关注和布局军工的配置机会。

4、军工配套类基本面企业未来三年的业绩复合增速在成长板块内部处于靠前位置,且考虑产业强监管、强计划的产业属性,未来产业需求确定格局稳定,业绩兑现度较高。

【采访全文】

新浪财经:您认为2021年军工板块走强背后的根本原因是什么?今年以来,为什么会出现回调?军工行业投资逻辑发生了什么变化?

王贺嘉:从2020年下半年开始,无论从公开层面、财务报表或是产业链验证,我们都可以看到“十四五”期间国防军队现代化建设的加速进程。在2021年半年报中,主机厂大额订单落地彰显军工景气的持续性和确定性,而上游元器件、原材料等配套环节商基于产业景气传导率先展示出较好的的业绩加速增长。A股军工板块告别主题走向成长,投资人的关注重点逐步回归到对产业基本面的判断上,景气持续共识的形成,盈利驱动是整个军工投资股价表现亮眼上行的核心因素。

年初至今的股价回调,我们认为,一是由于国际局势的不确定性,包括军工在内的成长板块估值面临较大的下行压力;二是2021年的股价表现使得投资人对21年年报的盈利预测产生较高的预期,叠加产业基本面本身的因素,导致市场对于军工基本面兑现和持续景气扩张预期的紊乱;三是历史复盘来看,军工板块走势具有高波动性的特征,筹码结构中部分是风险偏好较高的杠杆资金,下跌过程中的被动减仓进一步加剧板块的调整幅度。

在2027年建军百年奋斗的战略牵引,我国武器装备建设进入加速发展的新阶段。我们认为,军工当前的投资主线是盈利驱动决定论,深度的产业研究可以为专业投资人掘金军工创造超额收益;在投资策略上,中观层面优选景气加速释放的细分赛道或者产业架构变革的中间环节,自下而上甄别基本面优势个股,并且以产业长期空间、竞争格局稳固以及业绩持续兑现等多维度来进行资产定价。

新浪财经:4月27 日市场见底反弹以来,国防军工在各一级行业中涨幅达19%以上,近期军工板块的反弹驱动因素是什么?

王贺嘉:我们从两个方面来回答这个问题,一是交易层面,我们从交易视角、两融视角以及质押视角等多个角度对板块整体的交易情况以及风险水平进行综合分析。我们认为,当前军工板块走势或已处于底部区间,板块整体估值和筹码结构的安全边际较为凸显,具备超跌反弹的基础;二是基本面,基于已经披露完成的2021 年报和2022一季报,军工依然展现出不断上行的景气趋势,军工行业基本不受宏观经济和防疫政策的扰动,未来需求战略牵引确定性高且竞争格局相对清晰固定,全行业的估值与业绩综合比较可以看出,当前时点军工板块具备显著的行业比较优势,所以市场在当前时点开始关注和布局军工的配置机会。

新浪财经:军工板块公司已陆续完成2021 年报和2022一季报披露,一季报整体怎样,行业景气度是否符合预期?

王贺嘉:我们通过不同分类梳理军工基本面股票池,综合分析国防科技产业的产业链环节、细分赛道以及投资主线的上市公司样本经营表现。尽管军工行业内部存在明显的分化,整体来讲军工行业的景气度在2021年维持中高速的增长,尽管2022年Q1受基数的影响,但仍维持强韧的增长,彰显军工的结构性产业机会。

新浪财经:从成长和估值的角度看,今年军工板块的估值、未来的业绩增速,还有它的匹配情况大致是什么样的位置?

王贺嘉:我们选取了成长板块中的代表性方向:电动车、风电光伏、CXO、半导体和军工展开行业比较。以当前成长板块未来三年的一致预期增速角度,军工配套类基本面企业未来三年的业绩复合增速在成长板块内部处于靠前位置,且考虑产业强监管、强计划的产业属性,未来产业需求确定格局稳定,业绩兑现度较高。

从估值角度来看,当前军工估值与业绩的匹配度在全行业中处于较高性价比的位置;与代表性成长行业的动态PEG相比,军工的相对配置优势亦比较突出,而且考虑到产业竞争格局的优势,其基于盈利驱动的投资收益风险比亦优于成长风格中的热门方向。

新浪财经:对今年接下来军工的投资机会怎么看?是业绩修复和高景气重新验证的逻辑吗?未来中国军工各个领域的投资机会有哪些变化?

王贺嘉:接下来军工的投资机会,我们依然坚持“盈利驱动决定论”,基于对军工十四五期间的加速军事装备建设仍处于早期的判断,不断筛选高景气赛道和业绩兑现度较高的优势个股。军工行业的投资需要抓住结构性产业机会,基于现代战争模式的演进,从赛道选择上,我们认为航天防务、航空发动机和新型军机为占优策略。

我们认为,当前军工行业最重要的边际变化是国防科技工业体系正在向“小核心、大协作、专业化、开放型”生产组织关系转型。在产业组织架构变革牵引下,供应链配套企业和下游主机厂的商业模式创新值得重点关注。优势供应企业通过横向品类扩张和产业链纵一体化实现配套级别的跃升和议价能力的改善;或许是一重点投资机会,主机厂和中间环节的典范企业,受益于商业模式创新,非线性盈利扩张的投资机遇值得市场重点关注。

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>