随着《国务院办公厅关于推动个人养老金发展的意见》(下称《意见》)正式发布,备受关注的个人养老金制度终于呼之欲出。

个人养老金到底是什么,这个政策又会给我们带来什么影响呢?

国内养老金三支柱体系

首先我们要知道,国内养老金有三大支柱——第一支柱:由政府主导建立的公共养老金;第二支柱:职业养老金;第三支柱:个人养老金。

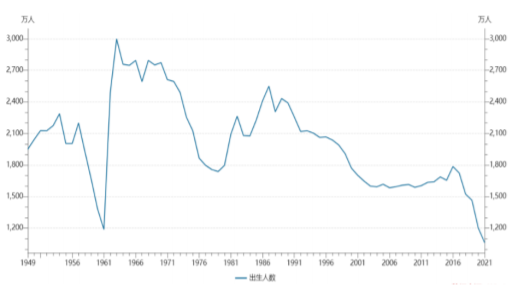

国内老龄化程度日渐加深,1962-1973婴儿潮时代出生的人将在未来5-10年进入老龄化,退休金申领人数将会大量增加;但近几年出生人数持续下滑,2021年低至1062万人。这也意味着缴纳养老金的人数开始降低,而领养老金的人数一直在增加。

数据来源:Wind,统计区间1949.01.01-2021.12.31

数据来源:Wind,统计区间1949.01.01-2021.12.31这样的情况下,仅依靠第一支柱基本养老保险来保障晚年生活,就稍显不足了。而作为第二支柱的企业年金,据国家人社部2021年末统计数据,全国参加城镇职工基本养老保险人数48075万人,参加企业年金的人数只占6%,可见人群覆盖尚少、作用发挥较为受限。

数据来源:中国人社部《2021年度全国企业年金基金业务数据摘要》

此外,由于通货膨胀、物价上涨等不确定因素,未来的养老成本可能会增加。于是,第三支柱个人养老金对未来养老保障的补充作用,越来越受到瞩目。

个人养老金制度是什么

个人养老金制度作为基础养老金制度的补充,参与人通过个人养老金信息管理服务平台,建立个人养老金账户,个人承担缴费并实行完全积累。以自愿为原则,中国境内参加城镇职工基本养老保险或者城乡居民基本养老保险的劳动者,都可以参加个人养老金制度,每人每年缴纳个人养老金的上限为12000元。

简单来说,相当于将自己工资的一部分存到一个特定账户,留给自己退休以后花。那对比基础养老金,个人养老金有什么优势呢?

· 可享受国家税收优惠政策。如果工资参与个人养老金,对一定额度的部分可免于缴纳个人所得税。

· 专款专用。个人养老账户中的资金,要等到退休年龄或满足特定条件才能领取使用,真正达到了“专款专用”的效果。

· 有利于养老资产增值。个人养老金资金账户资金可用于购买符合规定的银行理财、储蓄存款、商业养老保险、公募基金等金融产品,追求长期收益,以满足未来的养老需求。

随着支持养老第三支柱发展的政策力度和频度不断加大,公募基金养老产品发展前景有望更加向好。目前养老目标基金发展尚处于初级阶段,从过往4年的运行来看发展势头良好,未来也有望迎来较大的发展空间及机遇。

小V家的建信普泽养老目标日期2050五年持有期混合发起(FOF)目前也正在发行中,该基金以多元资产配置为核心驱动力,通过优化配置各类资产,并充分发挥FOF分散化投资的特性,力求实现投资组合的风险分散和长期稳健收益。

“个人养老金”新时代正全面开启,不过投资者也需保持理性,针对自身理财需求和风险承受能力,合理规划、选择适合自己的产品哦。

风险提示:基金有风险,投资须谨慎。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。本基金基金名称中含有“养老目标”字样并不代表收益保障或其他任何形式的收益承诺,本基金不保本,可能发生亏损。本基金为混合型基金中基金,其预期收益及预期风险水平低于股票型基金、股票型基金中基金,高于债券型基金、债券型基金中基金、货币市场基金及货币型基金中基金。本基金的基金资产如投资于港股,会面临港股通机制下因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险,具体风险详见本招募说明书的“风险揭示”章节。本基金对投资人的最短持有期限做出限制,对于每份基金份额而言,最短持有期限为五年,在最短持有期限内该份基金份额不可赎回。投资人应当认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。以上产品由建信基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。