人认识到

“提前规划养老”的重要性

2018年养老目标基金诞生之后

以其低门槛、专业性等优势

迅速驶入快发展车道

更多人通过养老FOF

加入到养老投资阵营

养老投资是专业投资

需要按需选择,“量体裁衣”

面对不同的养老FOF

如何在较短时间内弄清楚

我到底适合哪一类?

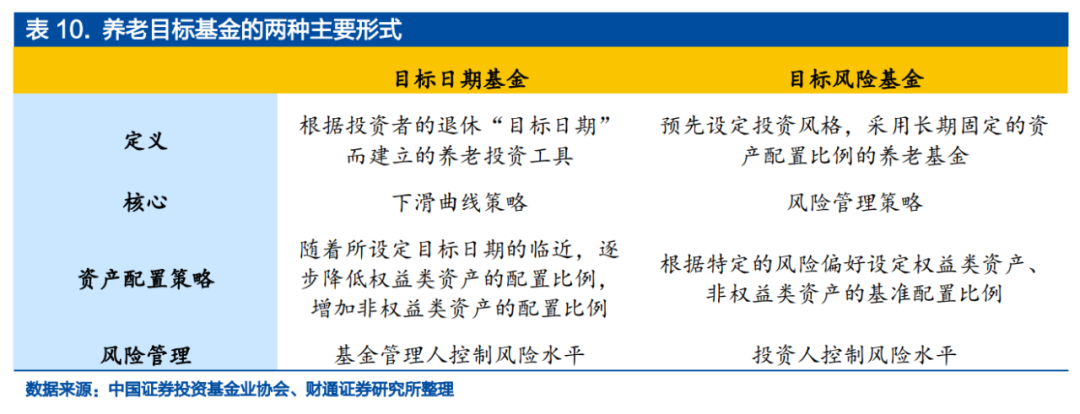

我国的养老目标基金,主要有两种形式——养老目标日期基金、养老目标风险基金,今天一起来看看,两类基金有什么不同点、相同点,分别适合哪些投资人群?

养老目标基金的两种主要形式

资料来源:财通证券《养老金深度系列1:七国第三支柱个人养老比较研究》,2022.5.2

资料来源:财通证券《养老金深度系列1:七国第三支柱个人养老比较研究》,2022.5.2养老目标风险基金

知己知彼,才能“精准匹配”

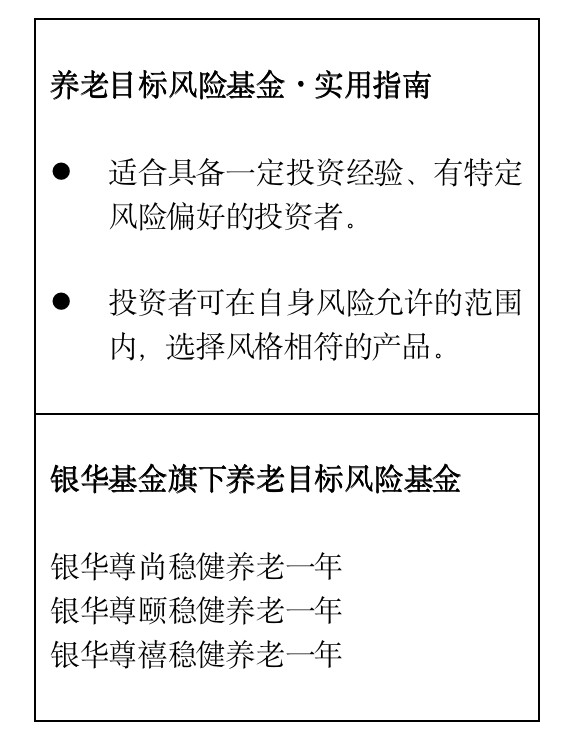

养老目标风险基金是按照特定的风险偏好来设定权益类资产、非权益类资产的配置比例的基金,常见的是按照某一特定波动率(比如3%)来进行资产配置,并采取有效措施控制基金风险。按风险承受能力的不同,又可以具体分为稳健型、平衡型、积极型等类别。这类基金比较好识别,其目标风险水平会在基金名称中标明。

简单来说,此类养老FOF针对不同风险偏好客户设立,策略关键在于“保持资产组合的风险恒定”。比如,某只养老目标风险基金的名称中含有“稳健”字样,就需要在不同的市场环境中、不同的时间段保持相对稳健风格,力争将波动率控制在一定范围内。

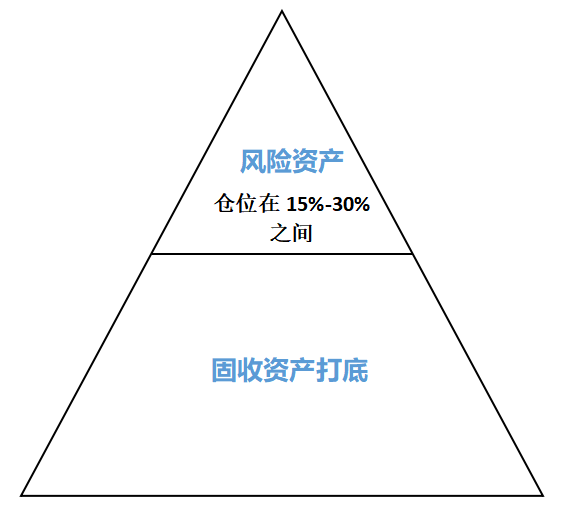

以银华尊尚稳健养老一年(FOF)为例:

它属于养老目标风险基金,目标风险定位是“稳健”。在既定的目标风险水平约束下,银华尊尚通过成熟的资产配置策略——固收+,股债搭配、动态调整,合理控制基金的波动风险。一方面,以固收资产为底,获取确定性较强的基础收益;另一方面,小比例投资风险资产,增厚收益空间。基金定期报告显示,银华尊尚的风险资产的配置比例基准为25%,向上、向下的战术调整幅度分别不得超过5%、10%,即风险资产占基金资产的比例在15%-30%之间。

银华尊尚:固收+策略,攻守兼备

因此,在挑选养老目标风险基金之前,我们需要做到“知己知彼”。所谓“知己”,就是要综合自己的工作年龄、收支情况、收益预期、对亏损的承受力等等,弄清楚自身的风险偏好;所谓“知彼”,就是了解养老目标风险基金的风险水平,除了看基金名称,还要具体了解其资产配置比例、过往投资业绩的波动率等等。做到知己知彼,才能精准匹配更适合自己的养老目标风险基金。

养老目标日期基金

弄清“几时休”,一站式养老

养老目标日期基金是以投资者退休日期为目标,根据不同生命阶段风险承受能力进行投资配置的基金。随着投资者随着年龄增长,风险承受能力逐渐下降,此类基金逐步降低权益类资产(股票、股票型基金、混合型基金等)的配置比例,增加非权益类资产的配置比例。这类基金识别起来也非常简单,它的名称里面除了“养老”两个字,往往还带着一个明确的年份日期,比如2030、2035等等。

养老目标日期基金的设计初衷,就是为投资者提供更简单省心的“一站式养老投资服务”。比如一位1980年出生的女性,评估自己大概在50岁左右退休(也就是2030年左右退休),那么,她可以选择名称中带有“2030”的养老FOF。以银华尊和养老2030为例,它是如何匹配这位投资人的生命周期,动态进行资产配置的呢?

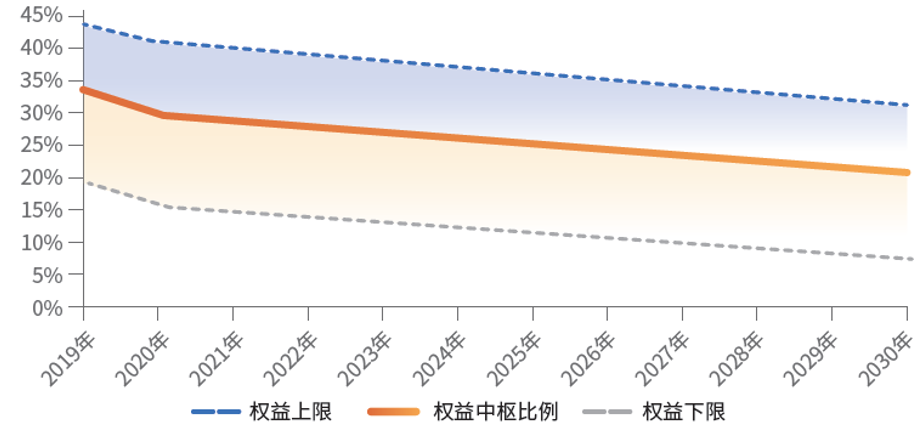

如下图所示,2019年,这位80年生的女性39岁,距离退休还有一定距离,工作稳定,能够承担一定风险,因此,银华尊和养老2030会通过持有相对较多的权益资产,承担一定的基金净值波动,来博取较高的长期收益;随着时间的推移,该基金的权益投资比例持续下滑,2030年时,这位女性已经50岁,到了要退休的年纪,风险承受能力较低,该基金的投资组合愈发求“稳”。

银华尊和养老2030:2019-2030年权益类资产配置比例

(数据来源:基金招募说明书;2019年时基金权益中枢比例为33%,变动区间为18%—43%,2030年时权益中枢比例为20%,变动区间为5%—30%。)

对于养老目标日期基金,投资者买入时要做的只有两点:1,弄清楚自己的退休日期及风险承受能力,选择合适的产品;2,坚持长期持有。等到退休时,就会发现自己已经积累了一笔不菲的养老金,可以单次或分批取出,以满足养老生活的日常所需。

两类养老FOF的相同点

低门槛、专业、严风控、长期理念

养老目标风险基金、养老目标日期基金,虽然针对不同的养老受众,但整体上看,作为专业的养老FOF,它们也有一些共同点。

第一,投资门槛较低。市场上部分养老投资品的投资门槛高达数千、数万,普通投资者可能难以达到,而银华基金养老FOF的投资门槛低至10元,省下一杯奶茶的钱,就可以参与养老投资,经过长达十年、二十年的积累,有望积少成多。

第二,注重风险控制。养老钱对于普通投资者的重要性不言而喻,安全性和收益性要放在同等重要的位置。银华基金养老FOF尤其注重对波动和回撤的控制,通过FOF形式运作实现风险二次分散,通过成熟大类资产配置策略稳中求进。

第三,专业团队管理。银华基金旗下养老FOF,均由“养老投资双杰”——肖侃宁、熊侃管理,分别具有26.5年、17年证券从业经经历。两位投资履历丰富,分别有养老金、企业年金、社保基金或保本基金(专户)的管理运作经历,构建了适合中国市场的长期资金投资和研究框架,如今负责银华旗下养老FOF全产品管理。

第四,鼓励长期持有。无论是哪一类养老FOF,均设定了一定时间的锁定期,有利于规范投资者行为,帮助投资者践行长期投资,避免情绪化择时、频繁操作。目前,银华基金旗下的养老目标风险基金锁定期均为1年,养老目标日期基金锁定期均为3年。

两类养老FOF都属于非常适合普通投资者长期持有或定投的养老投资品类,具体来看,养老目标风险基金主要面向风险偏好特征比较明确、有一定投资经验的投资者,养老目标日期基金主要面向有明确的退休日期、投资经验相对缺乏的投资者。投资者在选择前需要进行一定的评估,选择合适自己的,才是最好的。

熊侃履历,2004年11月至2006年6月任职于国信证券,担任金融工程分析师。2006年7月加入银华基金。曾担任银华永益、银华永利等基金基金经理。现管理基金如下:银华尊和养老2035三年持有混合(FOF)(自2018.12.13起),银华尊尚稳健养老一年持有混合发起式(FOF)(2019.8.14起),银华尊和养老目标2040三年持有混合发起式(FOF)(2019.8.16起),银华尊和养老2030三年持有混合发起式(FOF)(2019.8.16起)、银华尊颐稳健养老目标一年持有混合发起式(FOF)(2022.1.4)、银华尊禧稳健养老目标一年持有期混合型发起式(FOF)(2022.3.3起),银华尊和养老目标日期 2045 三年持有期混合型发起式(2022.3.25起)。

肖侃宁履历:曾就职于长江养老保险股份有限公司、太平养老保险股份有限公司、天同(万家)基金管理有限公司、南方证券武汉分公司,2016 年 8月加入银华基金,现任公司 FOF 投资管理部总监兼基金经理。现管理基金如下:银华尊和养老 2035 三年持有混合(FOF)(2018 .12. 13起)、银华尊尚稳健养老一年持有混合发起式(FOF)(2019.8.14起),银华尊和养老 2030 三年持有混合发起式(FOF)(2019.8.16起 ),银华尊和养老 2040 三年持有混合发起式(FOF)(2019.8.16起)、银华尊颐稳健养老目标一年持有混合发起式(FOF)(2022.1.4起)、银华尊禧稳健养老目标一年持有期混合型发起式(FOF)(2022.3.3起),银华尊和养老目标日期 2045 三年持有期混合型发起式(2022.3.25起)。

熊侃、肖侃宁现管理基金业绩如下:银华尊和养老 2035 三年持有混合(FOF)成立于2018年12月13日,2019年、2020年、2021年、自基金合同生效起至今的净值增长率依次为12.09%、33.68%、4.48%、40.90% ,同期业绩比较基准收益率依次为20.09%、12.82%、1.57%、26.85% 。银华尊尚稳健养老一年持有混合发起式(FOF)成立于2019年08月14日,2020年、2021年、自基金合同生效起至今的净值增长率依次为18.18%、1.93%、19.39%,同期业绩比较基准收益率为9.16%、3.15%、 13.41%。银华尊和养老 2040 三年持有混合发起式(FOF)成立于2019年8月16日成立,2020年、2021年、自基金合同生效起至今的净值增长率依次为41.15%、1.41%、33.89%。同期业绩比较基准收益率依次为15.25%、0.50%、14.25%。银华尊和养老 2030 三年持有混合发起式(FOF)成立于2019年08月16日,2020年、2021年、自基金合同生效起至今的净值增长率依次为32.68%、3.42%、27.80% ,同期业绩比较基准收益率为10.38%、2.94%、14.29%。(以上数据来源:基金定期报告;截至2022.3.31)

温馨提示:投资有风险,投资需谨慎。基金是一种长期投资工具,其主要功能是分散投资,降低投资单一证券所带来的个别风险。基金不同于银行储蓄等能够提供固定收益预期的金融工具,当您购买基金产品时,既可能按持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和本风险揭示书,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。根据有关法律法规,银华基金管理股份有限公司做出如下风险揭示:

一、依据投资对象的不同,基金分为股票基金、混合基金、债券基金、货币市场基金、基金中基金、商品基金等不同类型,您投资不同类型的基金将获得不同的收益预期,也将承担不同程度的风险。一般来说,基金的收益预期越高,您承担的风险也越大。

二、基金在投资运作过程中可能面临各种风险,既包括市场风险,也包括基金自身的管理风险、技术风险和合规风险等。巨额赎回风险是开放式基金所特有的一种风险,即当单个开放日基金的净赎回申请超过基金总份额的一定比例(开放式基金为百分之十,定期开放基金为百分之二十,中国证监会规定的特殊产品除外)时,您将可能无法及时赎回申请的全部基金份额,或您赎回的款项可能延缓支付。

三、您应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式,但并不能规避基金投资所固有的风险,不能保证投资者获得收益,也不是替代储蓄的等效理财方式。

四、特殊类型产品风险揭示

银华尊和养老2035三年、银华尊和养老2030三年、银华尊和养老2040三年、银华尊和养老目标日期2045三年、银华尊尚稳健养老一年、银华尊禧稳健养老目标一年、银华尊颐稳健养老目标一年中“养老”的名称不代表收益保障或其他任何形式的收益承诺,本产品不保本,可能发生亏损。市场有风险,投资需谨慎。过往业绩并不代表未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,基金详情请仔细阅读基金合同、基金招募说明书和基金的风险揭示书。

银华尊和养老2035三年、银华尊和养老2030三年、银华尊和养老2040三年、银华尊和养老目标日期2045三年、银华尊尚稳健养老一年、银华尊禧稳健养老目标一年、银华尊颐稳健养老目标一年基金合同约定了基金份额最短期持有期限,在最短持有期限内,您将面临因不能赎回或卖出基金份额而出现的流动性约束。具体详见基金招募说明书中“风险揭示”章节。

银华尊和养老目标日期2045三年、银华尊禧稳健养老目标一年、银华尊颐稳健养老目标一年选择将部分基金资产投资于港股通标的股票,或选择不将基金资产投资于港股通标的股票,基金资产并非必然投资港股通标的股票。基金资产投资港股通标的股票可能使本基金面临港股通交易机制下因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险,包括港股市场股价波动较大的风险(港股市场实行T+0回转交易,且对个股不设涨跌幅限制,港股股价可能表现出比A股更为剧烈的股价波动)、汇率风险(汇率波动可能对基金的投资收益造成损失)、港股通机制下交易日不连贯可能带来的风险(在内地开市香港休市的情形下,港股通不能正常交易,港股不能及时卖出,可能带来一定的流动性风险)等。具体详见基金招募说明书中“风险揭示”章节。

五、基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。银华基金管理股份有限公司提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由您自行负担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。

六、本基金由银华基金管理股份有限公司依照有关法律法规及约定申请募集,并经中国证券监督管理委员会(以下简称“中国证监会”)许可注册。本基金的基金合同、基金招募说明书和基金产品资料概要已通过中国证监会基金电子披露网http://eid.csrc.gov.cn/fund和基金管理人网站www.yhfund.com.cn进行了公开披露。中国证监会对本基金的注册,并不表明其对本基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资于本基金没有风险。