本周市场上行斜率明显放缓,验证市场进入“下有支撑,上寻机遇”的蓄力期的判断,即政策支持是市场“韧性”的来源,而“复苏兑现”是市场上行的机遇。向前看,市场进入“复苏兑现”期,市场上行的高度与经济复苏的强度密切相关。

回顾本周市场,政策支持已成为市场下跌的支撑,但难以推动市场进一步走强。周一晚,国常会提出的阶段性减征部分乘用车购置税600亿元,次日汽车指数反而高开低走;周三下午,国务院召开直达区县层级的“稳住经济大盘”电视电话会议,进一步强调“稳增长”的重要性,次日市场冲高回落。

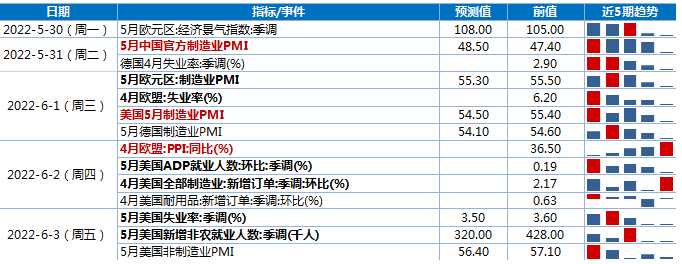

进入6月,市场对密集披露的经济数据关注度会显著提升,“复苏兑现”进一步验证,下周二可重点关注PMI读数变化。

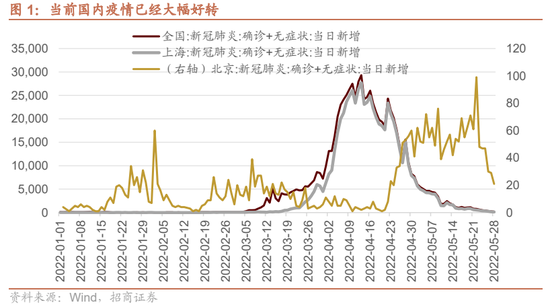

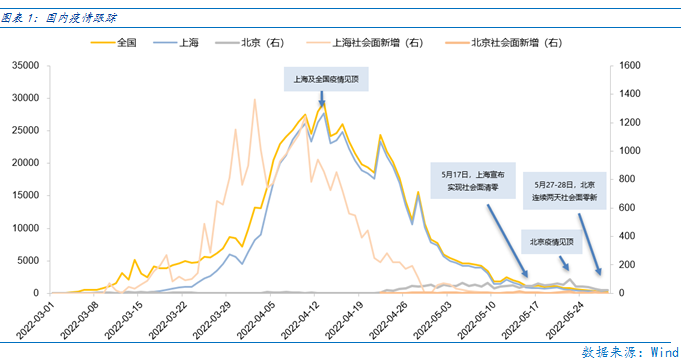

全国疫情显著趋缓,北上疫情均得到有效控制,经济复苏兑现的强度或不弱,对应A股机遇可寻。其中指标性的上海市首次社会面清零已经超一周,北京市5月27日起连续2日无社会面新增。

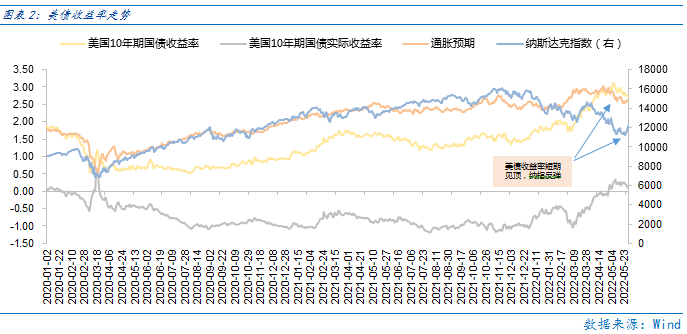

海外而言,短期不利因素释放较为充分,超跌反弹期对A股的扰动弱化。中期而言,美股要“让子弹再飞一会”,以确认“通胀最高和加息预期最鹰”的时刻已经到来,通胀回落和加息预期放缓成为趋势。

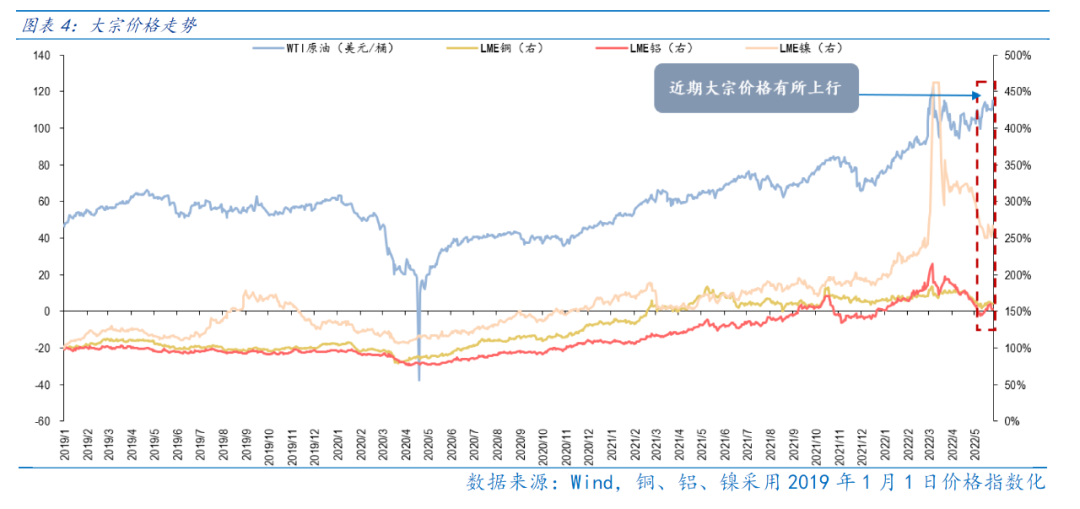

不利因素是近期原油、铜、铝、镍等大宗商品价格均有所反弹,WTI原油价格继3月俄乌冲突后再次突破115美元/桶,高通胀担忧仍在,对全球股市特别成长股构成压制,但对通胀受益的石油石化、煤炭和农业有所推动。

总体上,随着5月进入尾声,市场已经从“预期复苏”走向“复苏兑现”,在“下有支撑,上寻机遇”的“蓄力期”。若经济“复苏兑现”得以验证,市场进一步上行动力将继续凝聚。但经济复苏不及预期,市场大概率将“以时间换空间”,延续当前的震荡格局,并最终等待反转信号的来临。特别的,当市场大幅波动时,政策支持是市场“韧性”的来源,逢低配置逐步加仓是应有之义。

➤ 行业配置:

行业配置上,若“复苏兑现”,市场上行,业绩长期弹性较大的成长股反弹空间或更大;若经济复苏不及预期,则市场震荡格局下,疫后复苏板块由于相对改善弹性占优和高通胀板块由于价格回升支撑盈利或有短期较好的表现。

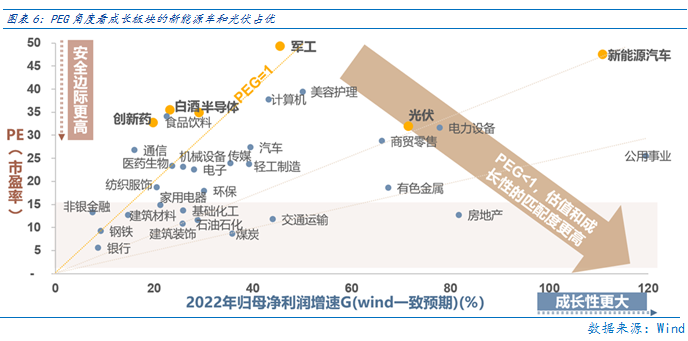

成长板块:着眼长期布局,当前成长板块的新能源车、光伏、军工、半导体等行业PEG角度仍有估值性价比,未来经济复苏时其业绩改善弹性或成股价大幅反转“催化剂”。

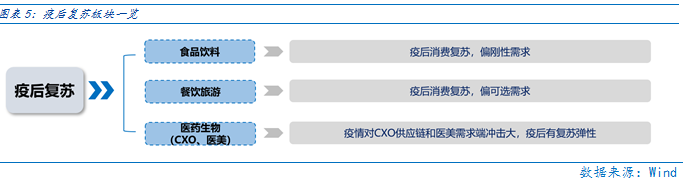

疫后复苏板块:受益疫情趋缓,前期跌幅较大,且近期反弹力度较小,主要是餐饮旅游、食品饮料、医药生物(CXO、医美)等行业。

高通胀板块:在通胀的“外困”暂时未缓解的背景下,寻找能源通胀受益的煤炭、石油石化行业,俄乌冲击扰动供给引发的食品通胀受益的农林牧渔行业。

目录

◆1、市场展望探讨

◆ 2、行业配置思路

◆3、本周市场回顾

(一)市场行情回顾

(二)资金供需情况

◆4、下周宏观事件关注

1

市场展望探讨

本周市场上行斜率明显放缓,验证市场进入“下有支撑,上寻机遇”的蓄力期的判断,即政策支持是市场“韧性”的来源,而“复苏兑现”是市场上行的机遇。向前看,市场进入“复苏兑现”期,市场上行的高度与经济复苏的强度密切相关。

回顾本周市场,政策支持已成为市场下跌的支撑,但难以推动市场进一步走强。周一晚,国常会提出的阶段性减征部分乘用车购置税600亿元,次日汽车指数反而高开低走;周三下午,国务院召开直达区县层级的“稳住经济大盘”电视电话会议,进一步强调“稳增长”的重要性,次日市场冲高回落;周四晚美股纳指大涨超3%,主要海外指数接力反弹,次日A股依旧冲高回落。随着A股427以来的反弹幅度累积,市场的经济复苏预期已足够“饱满”,政策支持等强化复苏预期的正向因素推动力弱化,未来的A股更需要“复苏兑现”以对市场有更大的推动。

市场从427以来的“预期复苏”到本周以来的“复苏兑现”,进入6月,市场对密集披露的经济数据关注度会显著提升,“复苏兑现”进一步验证,下周二可重点关注PMI读数变化。

全国疫情显著趋缓,北上疫情均得到有效控制,经济复苏兑现的强度或不弱,对应A股机遇可寻。本周全国日均新增病例已降至200例的低位平台,是4月中旬以来新低,且上海市首次社会面清零已经超一周,北京市5月27日起连续2日无社会面新增。具有指标意义的北上疫情均得到有效控制,对提振市场信心作用明显,且改善弹性大的疫后复苏板块是主要的机遇点。

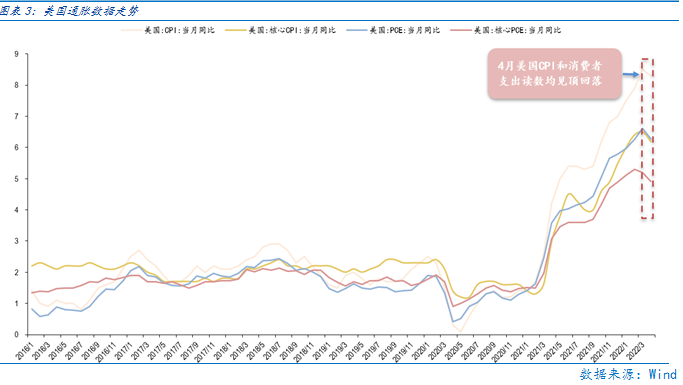

海外而言,短期不利因素释放较为充分,超跌反弹期对A股的扰动弱化。前期美股由于对高通胀、紧缩环境和经济衰退的担忧,纳指连续七周下跌,过快的回调已经有市场“反身性”的作用,周四、周五纳指均涨超3%,超跌反弹期其波动弱化,对A股的扰动也在减少。中期而言,美股要“让子弹再飞一会”。美国一季度GDP同比萎缩1.5%,市场加息预期强于联储指引(前期联储主席鲍威尔明确指引6月加息50bp,但利率期货仍显示加息75bp),4月CPI、PCE数据均见顶回落,初步显示经济衰退和更强的加息预期促成了通胀见顶,但要更多时间和数据以确认“通胀最高和加息预期最鹰”的时刻已经到来,通胀回落和加息预期放缓成为趋势。当积极因素显现,对应10年期美债收益率由高点3.2%降至2.7%,短期市场超跌反弹或延续。

不利因素是近期原油、铜、铝、镍等大宗商品价格均有所反弹,WTI原油价格继3月俄乌冲突后再次突破115美元/桶,高通胀担忧仍在,对全球股市特别成长股构成压制,但对通胀受益的石油石化、煤炭和农业有所推动。前期大宗商品价格下行除了海外衰退、加息等因素,也受中国疫情封控导致需求疲软影响,当中国进入疫后复苏期,海外原材料价格短暂反弹后能否继续回落也是6月需要紧密跟踪的因素之一。

总体上,随着5月进入尾声,市场已经从“预期复苏”走向“复苏兑现”,在“下有支撑,上寻机遇”的“蓄力期”。若经济“复苏兑现”得以验证,市场进一步上行动力将继续凝聚。但经济复苏不及预期,市场大概率将“以时间换空间”,延续当前的震荡格局,并最终等待反转信号的来临。特别的,当市场大幅波动时,政策支持是市场“韧性”的来源,逢低配置逐步加仓是应有之义。

2

行业配置思路

行业配置上,若“复苏兑现”,市场上行,业绩长期弹性较大的成长股反弹空间或更大;若经济复苏不及预期,则市场震荡格局下,疫后复苏板块由于相对改善弹性占优和高通胀板块由于价格回升支撑盈利或有短期较好的表现。

成长板块:着眼长期布局,当前成长板块的新能源车、光伏、军工、半导体等行业PEG角度仍有估值性价比,未来经济复苏时其业绩改善弹性或成股价大幅反转“催化剂”。

疫后复苏板块:受益疫情趋缓,前期跌幅较大,且近期反弹力度较小,主要是餐饮旅游、食品饮料、医药生物(CXO、医美)等行业。

高通胀板块:在通胀的“外困”暂时未缓解的背景下,寻找能源通胀受益的煤炭、石油石化行业,俄乌冲击扰动供给引发的食品通胀受益的农林牧渔行业。

3

本周市场回顾

(一)市场行情回顾

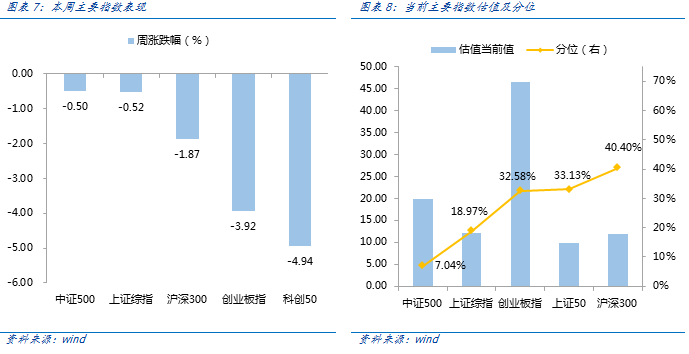

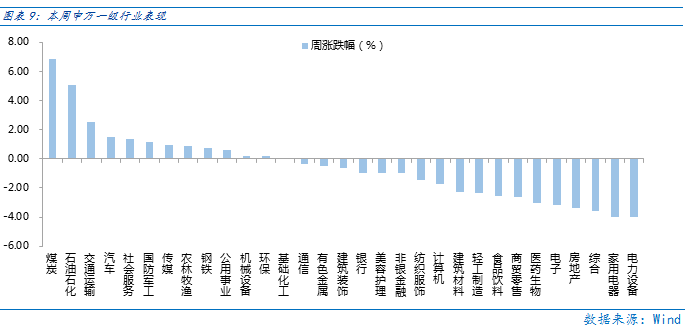

近一周,周期风格占优。近一周,上证指数下跌0.52%,创业板指下跌3.92%,沪深300下跌1.87%,中证500下跌0.50%,科创50下跌4.94%。风格上,周期、稳定表现相对较好,消费、成长表现较差。从申万一级行业看,表现相对靠前的是煤炭(6.88%)、石油石化(5.09%)、交通运输(2.51%)、汽车(1.47%)、社会服务(1.38%);表现相对靠后的是电力设备(-3.99%)、家用电器(-3.99%)、综合(-3.57%)、房地产(-3.39%)、电子(-3.20%)。

由于高通胀板块前期涨幅较小,且海外大宗商品价格有所回升,本周迎来补涨。从Wind热门概念板块来看,表现相对靠前的是煤炭开采(6.90%)、纯碱(6.66%)、鸡产业(4.89%)、汽车整车(3.57%)、挖掘机(3.38%);表现相对靠后的是锂电负极(-6.04%)、光刻胶(-5.23%)、动力电池(-5.16%)、锂电电解液(-5.12%)、半导体硅片(-4.75%)。

(二)资金供需情况

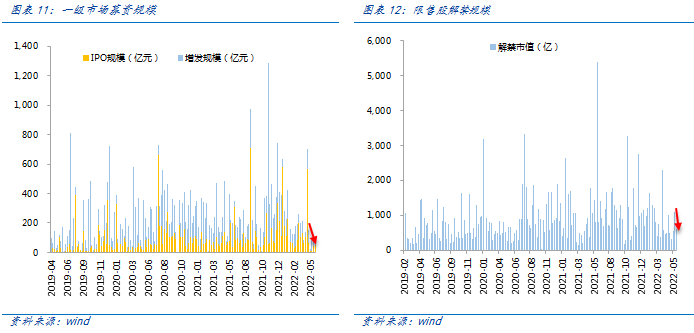

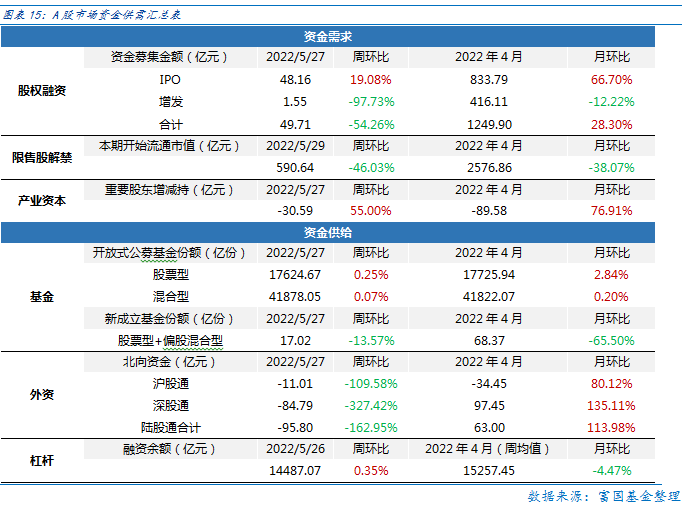

资金需求方面,本周一级市场规模大幅减少,限售股解禁压力下行,重要股东减持。本周一级市场资金募集金额合计49.71亿元,较上周减少54.26%;结构上,IPO募集48.16亿元,周环比增加19.08%;增发募集1.55亿,周环比减少97.73%。本周限售股解禁规模合计590.64亿元,周环比减少46.03%,根据目前披露的数据,预计下周解禁规模约327亿元,解禁压力有所下行。本周重要股东减持30.59亿元,上周减持62.82亿元。

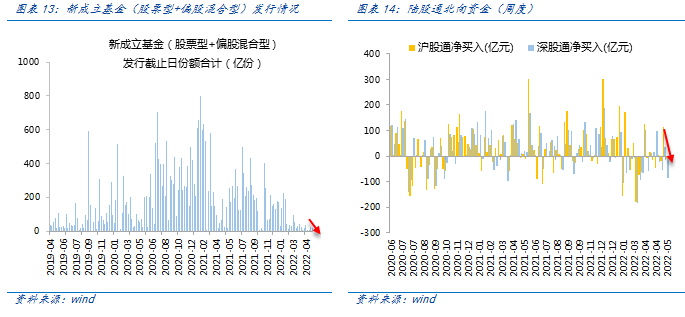

资金供给方面,本周基金发行减少,北向资金转为净流出。本周北向资金净流出95.80亿元,较上周减少162.95%,其中沪股通净流出11.01亿元,深股通净流出84.79亿元。本周新成立股票型及偏股混合型基金份额合计17.02亿份,环比减少13.57%,显示基金发行遇冷。本周开放式公募基金份额较稳定,其中股票型份额微增至17624.67亿份,混合型份额几乎保持不变为41878.05亿份。

4

下周宏观事件关注

-#日富一日 复苏弹性-

疫后复苏,各位客官如何看待餐饮旅游行业的复苏弹性?欢迎各位客官留言分享对于市场的观点~

留言被精选且点赞数前10名的客官,富二将奖励10元话费给到客官~!

(提示:请客官直接在本篇文章评论区留言回复哦,不要留手机号码,获奖后小编会在后台通知大家的,届时提供手机号码即可~)

本活动截至2022年5月31日17:00结束,最终解释权归富国基金管理有限公司所有。

风险提示:

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损。基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利,也不保证最低收益。过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。