来源:房财经 峰哥

端午节前一天,林龙安朋友圈只发了一条消息。

内容是禹洲集团官方公众号一篇文章,里面是一张端午节海报,还有一个关于戳粽子的小游戏。设计很精美,很用心。

海报的主题语是:“追浪而上,年年激流启韶光!”。

与年初林龙安2022年年度工作会议上那句:“鼓足干劲,背水一战,确保‘活下去’!”相比,这句话尽管少了些悲怆的气氛,但同样激励人心。

不过,在现实面前,打鸡血的话作用也仅限于振奋士气,它并不能解决林龙安和禹洲集团当下的困境。

但是,信心很关键!

连续违约

林龙安6月的开始,是伴随着一纸公告而来的。

5月31日,禹洲集团发布公告,因资金链断裂,无法支付已到期,且超过了宽限期的多笔境外美元债券。

分别为,未偿还美元债票息分别为6%、8.375%、9.95%的1950万美元、2081.1875万美元、890.525万美元,以及一笔票息5.375%的永续美元债806.25万美元。四笔美元债违约规模合计5727.9625万美元。

对应的美元债未偿余额本金为6.5亿美元、4.97亿美元、1.79亿美元。永续美元宅未偿余额为3亿美元。

这不是禹洲集团第一次违约。

三个月前,它就已经自曝,公司面临着巨大的资金压力。

3月1日,禹洲集团发布公告,其部分债权人已经公开要求其回购,如果不答应,债权人将采取法律行动。其中某个持有100万美元的债权人,已经正式向禹洲集团发出了偿债通知书。

3月7日,禹州集团有一笔于2023年到期,票面利息为8.5%的美元债券利息,在宽限期过后,没能如期支付,宣告正式违约。

3月31日,又构成2024年票据、2025年票据II、2026年票据II,三只美元债项下的违约事件。

截至目前,禹洲集团存续美元债13只,存续规模56.75亿美元,其中将有超10亿美元债于一年内到期。

美元债躺平

不断违约的后果是,禹洲集团在资本市场的信誉持续走低。

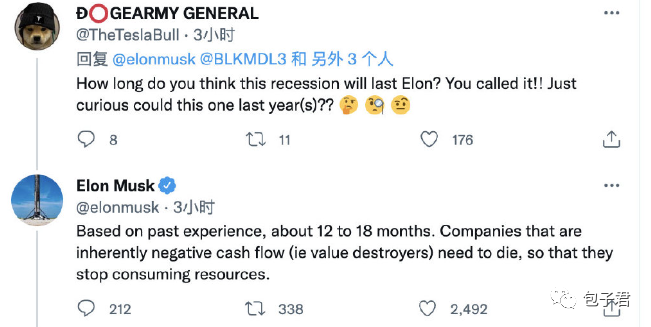

5月27日,摩根士丹利发布报告,将不再覆盖禹洲集团,不再参考先前对其所有研究。最终评级为“减持”,由于估计今年资产净值下跌15%,目标价由0.59港元下调至0.5港元。

这显然是受到了10天前惠誉公告的影响。

5月17日,评级机构惠誉宣布,已撤销对禹洲集团的长期外币发行人的违约评级‘限制性违约’(RD)、优先无担保评级‘C’及回收率评级‘RR4’。原因是禹洲集团主动选择停止参与评级程序,惠誉将不再有足够的信息来维持评级,因此,不再为禹洲集团提供评级或分析服务。

与其他暴雷的同行相比,至少从数据分析,禹洲集团不该如此。

2021年,禹洲集团全口径累计销售金额1050.19亿元;利润12.83亿元,同比增462.15%;毛利40.6亿元,同比增746.12%。有息负债共约人民币565.82亿元,较2020年减少11.45%。在手现金约为人民币175.20亿元,现金短债比达1.25倍。此外,剔除预收款后的资产负债率为69.19%,较2020年下降8.73个百分点。

2021年,禹洲集团“三条红线”首次全面达标绿档。

5月27日,林龙安还在2022年股东大会上表示,目前集团净负债率、现金短债比及剔除预收款后的资产负债率均优于监管所需要求,彰显良好的债务管控水平。

但为何仅仅三天后,现实便打脸。

或许,在对待美元债的问题上,林龙安心里早有安排——躺平!

财务专业出身的林龙安非常清楚,美元债违约,最直接的影响是,让禹洲接下来的融资雪上加霜。可即便还了,短期内融资难的问题就能迎刃而解?

与其还钱,不如躺平。

一方面寻求与境外债主的谈判展期,一方面加快国内交房周期,使得资金尽快回笼,以解危局。毕竟遭清盘后,老外的也损失不少。

5月13日,禹洲集团公告,已委托安迈融资顾问有限公司加入财务顾问团队。与100多个海外债券持有人建立了联系,展开了友好讨论,并收集了他们的意见反馈,以探索所有可行的方案。

言外之意,不还钱的前提下。

与之相反的是,4月3日,禹洲集团已经赎回了境内人民币20亿元6.98%的公司债券,下一个持有人赎回日为2023年4月3日。

夫人当家?

和其他闽系地产老板不同,林龙安求稳,不喜冒进。

他曾多次表态,要学习香港地产商的保守经营风格。自2009年上市10余年来,禹洲集团的增长始终保持在30%左右,这与林腾蛟的阳光城比,速度慢了不少,后者曾两年实现10倍增长。

对此,林龙安常说,“单纯追求规模,不是禹洲的目的。”在他看来,只有利润、规模和风险控制同行,才是最好的发展。躲过2008年金融危机,加上财务出身,林龙安知道求稳的份量。

过去稳健的操盘手法,让禹洲曾获得“小中海”的美称,这在闽系房企中不多见,它们更多是“小恒大”。

但自2015年林龙安移师上海后,情况变了。禹洲集团开始一路狂奔。2016年销售额232亿、2017年403亿元、2018年560亿。直至2020年成为千亿军团中的一员。

林龙安本就求稳,为何依然走到今天这一步?

一方面受时代洪流的裹挟,另外也跟其家族式管理密不可分。

禹洲集团是典型的闽商。

林龙安自任掌门人,夫人郭英兰出任董事局副主席,主要负责采购;妹夫林聪辉负责质量控制、预算编制、审批及审查;胞弟林龙智负责行政后勤,2017年6月辞任;女儿林禹芳任公司执行董事及可持续发展委员会主席,去年12月辞任。

熟悉林龙安的人都知道,在禹洲集团内部很多问题上,其受夫人郭英兰的影响甚大。包括从福建走出,后续大肆高杠杆扩张,郭夫人起了不少作用。

郭英兰今年52岁,比林龙安小一些。进入禹洲集团前,供职于建设银行厦门分行。她头衔颇多,政界关系也不浅。曾与香港特首梁振英,一同出席2018年春节香港工会联合会举行的团年宴。

本有一颗谨慎的心,现实却走出了一条胆大的路。

此时的林龙安,已经在回归初心了。2022年开年的会议上,林龙安表示:“以‘小而美’的发展路线,争取长期‘活下去’。”

但不知他此刻的亡羊补牢,是否还能为时未晚。

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>