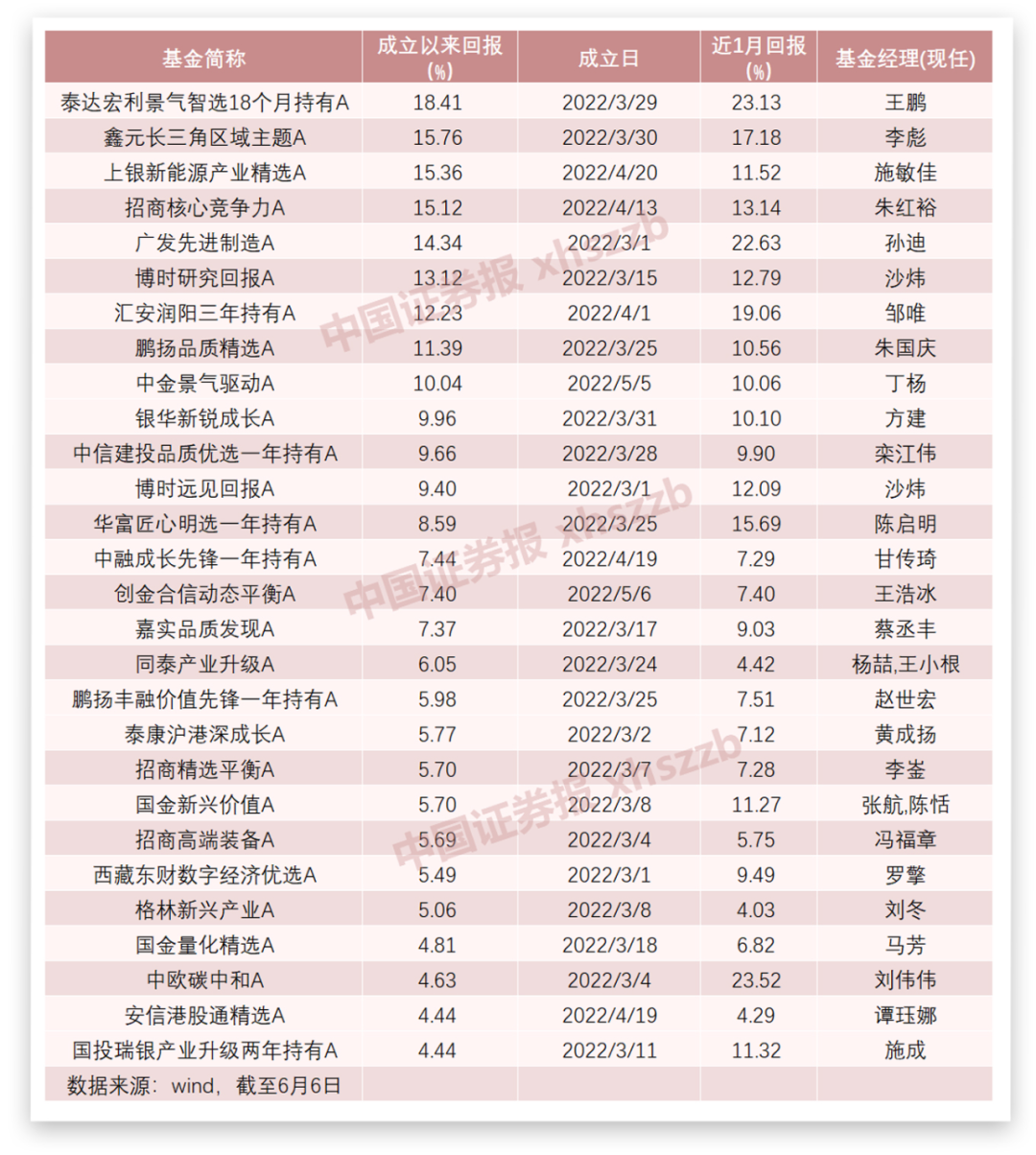

热点栏目

热点栏目 立刻财经

时隔一个多月之后,蓝帆医疗收到了来自深交所上市公司管理一部针对2021年年报的问询函。这份问询函长达17页,并提出了多达17个问题。

《立刻财经》注意到,交易所不仅重点关注了蓝帆医疗大额资产减值是否存在有意延迟,从而使得控股股东蓝帆投资逃废重组补偿义务进行了问询。

针对财务总监突然辞职、审计费用大幅调高40%也要求蓝帆医疗说明是否存在与审计机构存在分歧以及是否存在购买审计意见的情况。

此外,交易所还关注到蓝帆医疗控股股东曾在2021年4月份陆续出借1000多万股股份,股份出借期间公司股价随着三季报净利润亏损的披露而下滑了20%多,而这部分股份是否出借给控股股东或者实控人控制的账户,并利用信息优势不当获利也引发了交易所的问询。

01

助力控股股东逃废重组补偿义务?

《立刻财经》注意到,在这份问询函下,交易所的第一个大问题下就附带了多达8个小问题,该问题主要聚焦了蓝帆医疗年报中的大额资产减值损失问题。

2018年,蓝帆医疗通过发行股份及支付现金向控股股东淄博蓝帆投资有限公司(下称“蓝帆投资”)等交易对方收购CBCardioHoldingsIILimited(下称“CBCH II ”)合计93.37%股份(直接收购62.61%、通过收购CBCardioHoldingsVLimited间接收购30.76%)。

CBCH II 主要经营实体为BiosensorsInternationalGroup,Ltd.(下称“柏盛国际”),主营业务为心脏支架及介入性心脏手术(即PCI手术)相关器械产品的研发、生产和销售。

CBCH II 在业绩承诺期2018-2020年分别承诺净利润3.8亿元、4.5亿元、5.4亿元。

数据显示,2018年、2019年,CBCH II 分别实现净利润3.9亿元和4.61亿元,精准实现了承诺净利润,但是2020年,CBCH II 仅实现净利润3.39亿元,较承诺净利润相差2亿元,这也导致该公司截至2020年年末的累积净利润数实现率约为87%。

虽然业绩变脸,但是蓝帆医疗在与年报同时披露的《2020年12月31日CBCardioHoldingsIILimited93.37%股东权益减值测试报告》,CBCH II 股东全部权益按收益法在扣除承诺期内公司资本性投入后标的资产报告期末评估值为64.55亿元,较交易对价58.95亿元增值5.60亿元。另外,前述CBCH II 股东全部权益按市场法评估价值为72.68亿元。

蓝帆医疗在2020年年报中表示,截至2020年12月31日,CBCH II 评估值在考虑资本性投入的影响后与交易作价人民币589,527.34万元相比,CBCH II 没有发生减值情形。

然而在2021年的年报中,蓝帆医疗转而开始进行了大额资产减值。数据显示,蓝帆医疗对CBCH II 长期股权投资计提减值15.99亿元、对CBCardioHoldingsVLimited(下称“CBCHV”)长期股权投资计提减值7.11亿元,形成母公司资产减值损失23.10亿元。此外,公司还对收购CBCH II 形成的商誉进一步计提减值准备并确认合并报表资产减值损失16.98亿元,占归属母公司股东净利润的146.89%。

2020年未发生减值,反而在业绩承诺期一过便开始大额减值。蓝帆医疗的“骚”操作也引发了交易所的关注。

“是否存在延迟计提大额减值从而使得控股股东蓝帆投资逃废重组补偿义务的情形。”问询函要求蓝帆医疗对比报告期对CBCH II 、CBCHV 长期股权投资减值测试和2020年期末对CBCH II 股东全部权益减值测试的过程和结果,说明重组标的资产2020年期末评估增值而2021年期末即大额减值的原因及合理性。

此外,问询函还质疑蓝帆医疗所称报告期出现的减值迹象在上年度是否业已存在或可以预见,并要求公司进一步说明2020年度商誉减值计提是否充分、合理,是否存在利用商誉减值计提跨期调节利润的情形,“说明你公司是否存在向重组交易对方利益输送等损害上市公司利益及中小股东合法权益的情形。”

02

关联采购大增六成被疑利益输送

此外,这份问询函还就蓝帆医疗与实控人旗下控制公司之间的关联交易进行了问询。

问询函表示,报告期蓝帆医疗向关联方采购额合计10.25亿元,占健康防护产品营业成本的25.72%。其中,向连续多年的第一大供应商山东朗晖石油化学股份有限公司(以下简称“朗晖石化”)采购糊树脂和增塑剂金额5.58亿元,较上一报告期发生额增长44.56%;向淄博宏达热电有限公司(以下简称“宏达热电”)采购电、蒸汽、水金额3.12亿元,较上一报告期发生额大幅增长279.59%;向上海蓝帆化工有限公司(以下简称“蓝帆化工”)和上海纽赛国际贸易有限公司(以下简称“上海纽赛”)采购增塑剂0.76亿元,较上一报告期发生额增长42.12%。

伴随着向关联方采购金额的增加,蓝帆医疗的营业成本也大幅增加。财报显示,公司健康防护产品营业成本39.86亿元,同比大幅增加61.62%,毛利率45.80%,同比大幅下降17.68个百分点。而同期健康防护产品生产量268.02亿只,同比增长26.12%。

营业成本大幅增加且增幅两倍于产量,问询函要求公司说明报告期关联采购糊树脂、增塑剂同比大幅增加且增幅远大于健康防护产品生产量增幅的原因及合理性。

“列表比较你公司向关联方采购糊树脂、增塑剂、电、蒸汽、水的采购价格与向非关联方同类原材料、能源的采购价格,以及同类原材料、能源的市场价格,说明你公司关联采购价格是否公允,是否存在通过关联采购向实际控制人控制的其他企业输送利益的情形。

此外,问询函还要求蓝帆医疗说明向实际控制人控制的多家公司大额关联采购的必要性,并提供招标和比价的原始凭证。

03

出借千万股份配合控股股东等做空获利?

除了关联采购涉及到控股股东和实控人外,蓝帆医疗此前多次转融通证券出借业务也因涉及控股股东和实控人而被问询。

问询函指出,控股股东蓝帆投资曾分别于2021年4月、9月开展转融通证券出借业务,将其持有蓝帆投资1040万股、465万股股份出借给中国证券金融股份有限公司。

2021年10月15日,蓝帆医疗披露前三季度业绩预告,预计第三季度亏损。2021年10月27日,公司披露2021年第三季度报告,第三季度归属于上市公司股东的净利润为亏损2291.15万元。

问询函指出,在2021年4月至10月这个时间段,蓝帆医疗股价从20元左右跌至15元左右,自公司披露前三季度业绩预告至10月底,股价累计下跌21.13%。2021年10月,蓝帆投资陆续收回合计1505万股出借股份。

股份出借期间,蓝帆医疗股价持续下跌,那是否是控股股东或者实控人利用信息优势用来做空获利呢?

问询函要求公司在函询蓝帆投资的基础上说明,蓝帆投资与转融通最终借入方是否存在关联关系或可能导致利益倾斜的其他关系,最终借入方账户是否系公司控股股东、实际控制人实际控制的账户,“你公司是否存在利用信息披露配合控股股东或最终借入方通过转融通出借业务不当获利的情形。”

此外,交易所还关注到,在2021年12月份,蓝帆医疗改聘安永华明会计师事务所(特殊普通合伙)作为公司2021年年度审计机构,审计费用也调高至了210万元,较2020年提高了40%。

此后不久的4月13日,蓝帆医疗财务总监孙传志辞职,辞职后不再担任公司及子公司任何管理职务。值得注意的是,孙传志的任职终止时间应该在2023年5月5日。

蓝帆医疗年报在4月12日对外披露,年报披露次日孙传志突然离职,蓝帆医疗在财务方面是否有不可告人的秘密?

“你公司财务总监在年报披露前后辞职的原因,与审计机构是否存在分歧。”交易所要求蓝帆医疗说明本次改聘会计师事务所的具体原因,并要求公司说明在正式聘任安永所之前,大信所是否已进场开展预审或审计工作,与公司在审计工作安排、收费、审计调整、审计意见等方面是否存在分歧,审计过程中是否存在审计范围受限或其他不当情形等,“说明报告期审计费用大幅提高的原因及合理性,是否存在购买审计意见的情形。”

十七个问题,蓝帆医疗又会如何作答?拭目以待。

(作者:大力)

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>