来源:英才杂志

高盛的研究表示,虽然动力电池金属的长期前景依然强劲,但短期投资者太过狂热,导致目前已经出现了供过于求的局面,预计关键原材料的价格将大幅下滑。

近日高盛发布研究报告,虽然维持港股赣锋锂业(01772.HK)的买入评级,但将公司剔出了“确信买入”名单,并将目标价由250港元/股下调36%至160港元,同时基于高盛对锂价预期变得谨慎甚至悲观,下调赣锋锂业2022-25年业绩预测24%-45%。

但是面对高盛的高调看空,市场并没有很强的反映,5月最后的两个交易日,赣锋锂业的A股和港股股价仅出现了小幅波动。

高盛的研究表示,虽然动力电池金属的长期前景依然强劲,但短期投资者太过狂热,导致目前已经出现了供过于求的局面,预计关键原材料的价格将大幅下滑。高盛甚至给出了价格走势预测:锂将从今年略低于54000美元/吨的价格下降至2023年略高于16000美元的水平,价格腰斩;同时钴价可能会从现在的80000美元降至59500美元/吨,回调26%。

此前,受到全球电动车景气度高涨的影响,锂电池产业链的持续上行。赣锋锂业的股价从2019年年底的23元/股附近启动,在两年的时间里触及历史最高的224.4元/股,股价上涨近10倍。

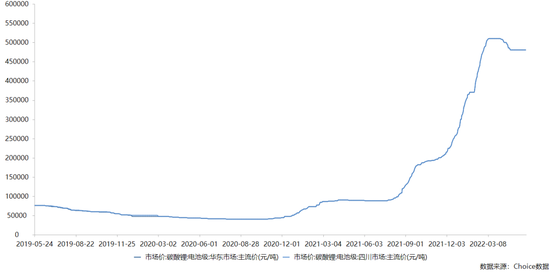

而从上图来看,电池级碳酸锂的价格在2021年开始暴涨,从100000元/吨附近,上涨至最高的550000元/吨,目前经过小幅回调后稳定在500000元/吨。对于近期的小幅回调,有市场观点认为碳酸锂价格将迎来拐点。但是,放在中长期来看,碳酸锂价格真的见顶了吗?

01

产业与资本,谁更懂市场?

“神算子”高盛唱空,产业龙头特斯拉比亚迪却想买矿

对于锂资源,市场的观点一直都是不同的,这边高盛在高调唱空能源金属,另一边有消息称,国内电动车龙头的比亚迪(002594.SZ)已经在非洲寻得6座锂矿矿山,截止5月31日,公司均已达成收购意向。据比亚迪内部测算,在这6座锂矿中,氧化锂品位2.5%的矿石量达到了2500万吨以上,折算为碳酸锂可达100万吨。虽然不知道消息是否可靠,但足以见得比亚迪对原材料成本的敏感性还是非常强的,公司也是一直在努力向上游延伸,不仅谋求海外买矿,还在与盐湖股份(000792.SZ)合做盐湖提锂。

其实,早在今年4月,海外电动车龙头特斯拉(TSLA.O)也曾表示特斯拉可能会直接大规模地进入锂矿开采和提炼业务,原因是作为制造电池的核心部件,锂目前已经极大提高了成本。虽然产业和资本的角度不同,但比亚迪和特斯拉作为产业龙头对锂等能源金属的需求如此强烈,这恰恰反映了它们对短期锂矿价格依然维持高位的预期。

不过,二级市场的风向不容忽视,高盛的预测也并非空穴来风。在2021年9月和12月,高盛两次唱多原油价格并预测:“2022和2023年的石油需求将创下新高,油价不排除触及100美元的可能性”。果不其然,布伦特原油在2021年9月底出现大幅上涨,在2022年开年就一直上扬,地缘冲突催化了原油价格。

高盛对原油的预测已经一步步实现,那么锂矿呢?

02

锂产品搅动风云

赣锋锂业淡定看待价格涨跌

根据动力电池产业数据显示,国内2021年动力电池装车量达154.5GWh,同比累计增长142.8%,2022年预期的动力电池装车量将达到249GWh。高增长反映了下游电动汽车整车的需求旺盛。而在下游旺盛的需求刺激之下,动力电池原材料磷酸铁锂材料以及三元锂材料供需逐渐紧张,锂矿价格也是水涨船高。

在锂价暴涨和公司锂盐新产能释放带动的产销量双增下,2021年赣锋锂业分别实现营收和归母净利润111.6亿和52.3亿,同比增长102%和410%,也就是营收翻倍、利润翻五倍。

利润翻五倍意味着什么?赣锋锂业从上市起至2020年,11年间累计归母净利润是49.9亿,而2021年一年的净利润就比过去11年赚的还多。而它在一季度的业绩更是亮眼,公司2022年第一季度业绩报告,公司营收53.65亿元,同比增长233.91%;归母净利润35.25亿元,同比增长640.41%,单季度归母净利就达到去年全年的67%,真是“数钱数到手软”。受到业绩超高增长的驱动,2021年9月,赣锋锂业的股价冲上了224.4元/股的历史最高价,目前市值达1600亿左右。

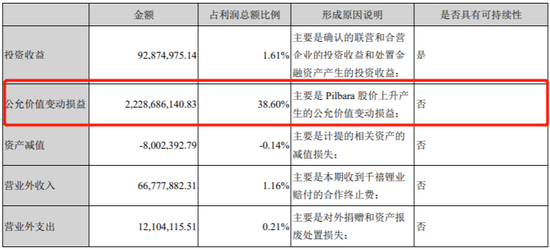

但值得注意的是,近三年来,公司归母净利润与扣非归母净利润的差额较大,扣非后的利润是29.07亿,这之间有23亿多的差距,从利润表来看,主要由于2021年公司确认了公允价值变动收益22.29亿,占归母净利的42.6%,占利润总额的38.6%。这样看的话,2022年一季度的归母净利就已经超过2021年全年经营性归母净利,一季度的业绩含金量更高些。

根据年报来看,公司2021年公允价值变动收益的主要来源是公司所持有的Pilbara公司股价上涨带来的收益。目前,赣锋锂业拥有Pilbara 6.16%的股权,而Pilbara全资持有西澳Pilbara Pilgangoora钽锂矿项目,这是世界上最大的锂辉石矿山之一。2021年,随着碳酸锂价格的一路飙升,Pilbara的股价也坐上了火箭,公司股价从年初的1.09澳元/股,最高上涨至3.7澳元/股,年末小幅回调至3.20澳元/股,涨幅近三倍。但投资的收益只能算是“浮盈”,持续性不会很强,后面若遇到碳酸锂价格大幅回撤,公司在这方面的风险敞口还是相当恐怖的。

短期来看,虽然国内电动车、3C电子等终端需求依旧可以维持对锂、钴、镍等能源金属的高需求,但当下,不仅仅是上游锂矿企业在收购资源,产业链中下游的动力电池厂商和终端车企也都加入了“资源争夺战”,而长期来看,未来一旦大量产能释放,供给大增使得供需平衡甚至供给过剩,那么,锂矿等能源金属的高价将无法延续,可见各大头部厂商的锂矿成本线和产能释放预期情况是接下来关注的重要方向。

当然,作为锂矿产业链龙头的赣锋锂业深知资源类的强周期性,赣锋锂业的董事长就曾在2022年开年演讲中提到,“锂产品有20万元的昨天,也可能迟早有4万元的明天。”赣锋锂业对于公司所持的风险敞口也有相应准备。

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>