最近一段时间的市场再次演绎了“股债跷跷板”行情,那到底什么时候会是“股债跷跷板”行情,什么时候又不是呢?

“股债跷跷板”什么时候存在?

“股债跷跷板”是指股和债两个市场一方走高时另一方可能会走低,呈现出此消彼长、此起彼伏的现象,这也是我们做大类资产配置的一个基础理念。

根据过往数据可以发现,股债两市曾反复出现“股债跷跷板”行情。

数据来源:wind,2006.1.1-2022.6.10

数据来源:wind,2006.1.1-2022.6.10我们通常会用资金的流动来解释“股债跷跷板”效应:当股市走强时,投资者会被吸引赎债买股,债券市场资金流失走势偏弱。而当股票市场下跌时,债券的抗跌属性获得投资者青睐,成为资金的归属。

事实上,回顾2006年以来我国股市和债市的走势,我们发现“股债跷跷板”效应也并非始终稳定存在,股债走势同步的时期也并不罕见,比如,2011年的股债双杀,2014年的股债双牛。

“股债跷跷板”产生的逻辑

“股债跷跷板”效应的一般逻辑可以从基本面、流动性、风险偏好等层面论述。

基本面层面

经济基本面走强推动企业盈利改善,即使估值不变,也会推动股价上涨。而对于债市则主要是利空影响。

基本面改善之后,一方面企业融资需求提升,另一方面政策为了防止经济过热收紧货币,从而推升利率水平,债券价格下跌。

流动性层面

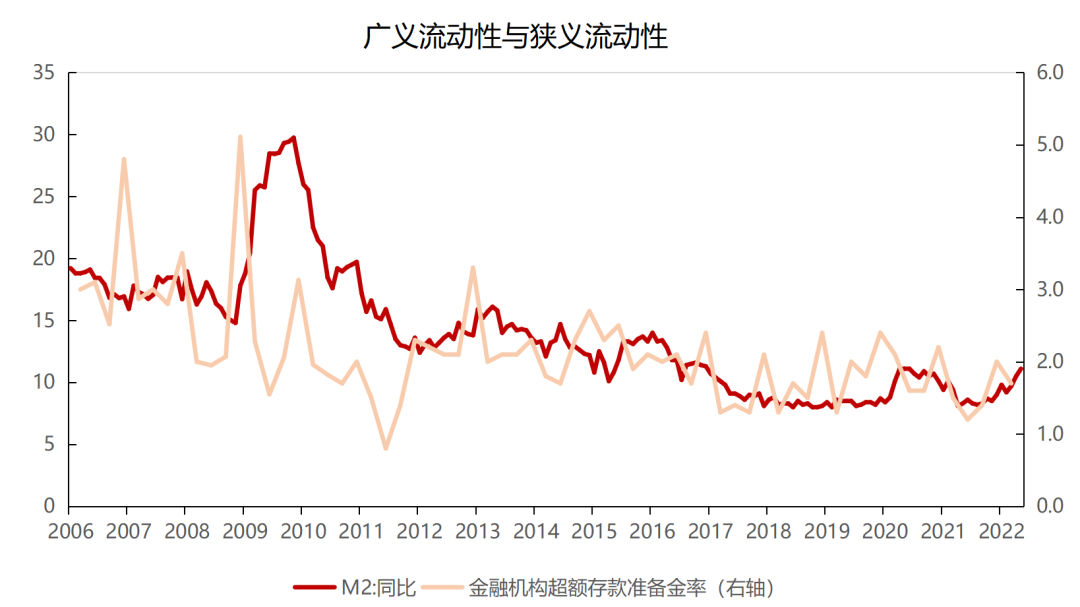

股市和债市分属于不同层级的流动性,广义流动性宽松而狭义流动性较紧的组合利好股市、利空债市,而狭义流动性宽松、广义流动性较紧的组合则利好债市、利空股市。所以股债之间流动性松紧不同也会导致出现“股债跷跷板”现象。

股票市场的潜在资金供给来自居民、企业和非银存款,所以股票市场属于广义流动性层级,银行贷款融资支持主要反映在信贷和M2数据中,更为广义的金融机构对实体经济的流动支持主要反映在社融数据中。广义流动性提升,则有利于股市上涨。

狭义流动性是指银行间市场的流动性,对于债券市场来说,主要潜在资金供给来自商业银行。如果降低金融机构的超额存款准备金率,意味着可动用投资债券的资金充裕,利好债市。

流动性的源头在央行,央行向市场投放流动性是通过商业银行这一中介进行的,所以央行流动性的变动首先带来的是狭义流动性的变化。而商业银行则通过信贷关系创造流动性,带来的是广义流动性的变动。然而,商业银行创造流动性这一环节,有时会和央行释放或收紧流动性有滞后性或者方向相反,从而会出现狭义和广义流动性松紧不一情况,而在这期间就会呈现“股债跷跷板”现象。

如果流动性问题成为阶段性主因时,比如持续性的流动性宽松或者紧缩,会导致股债市场走势趋同,出现“股债双牛”或者“股债双杀”的情况。同时美元流动性、流动性传导结构等因素都可能会“股债跷跷板”失效。

数据来源:wind,M2数据时间区间为2006.1-2022.5,存款准备金率数据时间区间为2006.3-2022.3

数据来源:wind,M2数据时间区间为2006.1-2022.5,存款准备金率数据时间区间为2006.3-2022.3风险偏好层面

通常来说股市向好时,市场的风险偏好也会随之增强,债券的吸引力降低;而当股市走弱时,市场避险情绪也会随之持续发酵,对债市形成利好。

但是如果股市虽然短期出现下跌,但是中期内的趋势上仍有机会,市场并没有彻底失去信心,资金也不会流入债市。

所以,股市债市资金轮动并非主导因素,并不是股市涨了,债市就一定会跌,关键还是要看背后的驱动逻辑。如果是基本面驱动或者股债市场流动性出现分化时,“股债跷跷板”现象往往会较为明显。

对于投资策略而言,长期经济继续向上的概率较为确定,但由于疫情的反复扰动和全球市场收紧流动性的影响,流动性因素以及风险偏好的切换加大了短期市场的波动性。从股债组合来看,虽然债券对于收益的贡献有限,但却能够平滑收益率曲线,股债均衡配置不失为一种较优的资产配置选择。

风险提示:本文所刊载内容仅供参考,不应赖以作为预测、研究、宣传材料或投资建议。本文所采用的第三方数据、信息、资料等内容来自本公众号认为可靠的来源,但本公众号并不保证和承诺这些数据、信息、资料等内容的原创性、真实性、准确性、时效性和完整性,亦不会为其承担任何责任。市场有风险,投资需谨慎。读者不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。本公众号所刊载内容可能包含某些前瞻性陈述,前瞻性陈述具有一定不确定性。本公众号声明,无论是否出现最新信息、未来事件或其它情况,本公众号均无义务对任何前瞻性陈述进行更新或修改