肖九郎三酉资本

2012年,传说被玛雅文明认为这一年将是“世界末日”,同名电影《2012》当时也备受热捧。最终在这一年底并未迎来“世界末日”,却迎来了中国白酒的周期性“末日”,同年11月19日,酒鬼酒被曝查出塑化剂超标2.6倍,中国白酒迎来本世纪以来最强烈的一次工艺“地震”。

如果没有“塑化剂”风波,或许2012年只是中国白酒行业黄金发展周期中的一站,然而没有如果,这一年成为了诸多白酒企业此后十年的巅峰时刻。

“茅五泸洋汾”这五家白酒上市公司是中国公认的白酒龙头企业,自塑化剂以来的十年间,营收排名几乎没有发生太大变化,但五粮液可能更想回到2012年,这一年是五粮液最后一次在营收上夺魁,从此“酒王”易位,而一心想超过洋河的泸州老窖现在却面临汾酒的步步紧逼。

其实茅台成为白酒霸主正是从2012年开始,此前从1949至1989年间泸州老窖成为第一代霸主,随后短短的1990至1994年间汾酒“汾老大”昙花一现,1994至2012年间五粮液横空出世成为第三代霸主。现在的格局变成老二被老大越甩越远,老三之战异常惨烈,或许2022年白酒老三将存巨大变数。

1

2012年五粮液营收272亿元,贵州茅台以265亿元紧随其后,彼时洋河股份173亿元的营收是汾酒的近三倍,比老窖多逾50%,洋河老三的位置似乎稳如泰山。但老大的位置其实从净利润来看,茅台超越五粮液只剩下时间问题,这一年五粮液净利润99亿元,而茅台已经高达133亿元,茅台坚守的高品质大单品策略还是击溃了五粮液的“贴牌”乱局。

这十年间五家龙头企业各项财务数据基本超过了2012年,唯有净资产收益率(以下简称:ROE)陆续走低,目前只有汾酒呈现出有望突破前高的态势。

年逾90岁的“股神”巴菲特曾说过:“如果非要我用一个指标选股,我会选择ROE。”

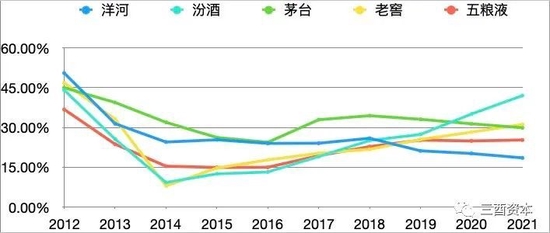

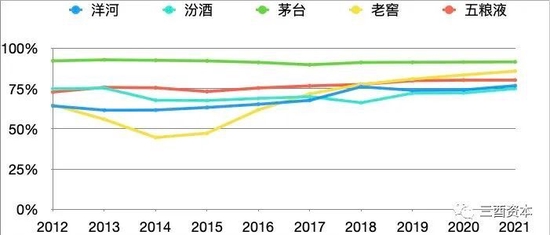

2012年洋河ROE高达50.53%,是这五家中唯一一个超过50%的公司,当时茅台仅以45%位列第三,次席是老窖46.88%,汾酒倒数第二,五粮液排名末位。

(2012-2021年茅五泸洋汾ROE走势图,制图:三酉资本)

十年过去后,洋河已经大幅腰斩至18.55%;原来倒二的汾酒一跃至首位;老窖在2014年ROE一度低至8%以下,现在却逆袭至次席位置;茅台排名没有变化;五粮液波动幅度最小,总体来看,或许是老三的位置竞争压力最大,汾酒与老窖算是“知耻而后勇”,只不过路径各有不同。

2

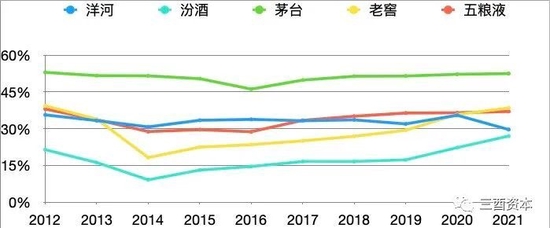

虽然十年间五家龙头企业排位各有千秋,然而却有一个在2012年与2021年排名没有丝毫变化的指标——净利率,这也是杜邦分析法中的三大关键指标之一。

(2012-2021年茅五泸洋汾净利率走势图,制图:三酉资本)

2012年茅台净利率以52.95%高居榜首,其他依次为老窖、五粮液、洋河、汾酒,十年过去后排名未变,尽管汾酒依旧排名末位,但却成为这五家中唯一一家净利率同比自身历史超过2012年的公司,当然茅台的净利率也依旧超过50%,即使第二名与其的差距也在近15个百分点。

(2012-2021年茅五泸洋汾毛利率走势图,制图:三酉资本)

茅台的遥不可及源于自身超高的综合毛利率,十年间竟有九年超过了90%;而五粮液除了最近两年突破80%,其余时间里长期徘徊在80%以下;2012年老窖毛利率64.88%仅与末位洋河相当,却在十年间大增20个百分点并超过五粮液,高达85.86%仅次于茅台;洋河毛利率也比十年前高了超过12个百分点;仅有汾酒既没有茅台超过90%的超高毛利率,又在十年间毛利率几无长进,从2012年毛利率排名老二变成2021年毛利率排名末位。

对比净利率与毛利率来看,似乎汾酒的大踏步可能并非来自毛利因素,在每吨销售价格上其他四家同比2012年均实现了翻倍级增长,而汾酒却比2012年下滑了近20%。

难怪老厂长李秋喜在最后一次参加《中国白酒T9峰会》上表示:“在白酒整体行业量降价升,消费升级的背景下,我们应该把目标放在全国的大局下,冷静看待未来的发展之路,也就是要在高热度下冷思考。”

可见其在汾酒销量实现逆势爆发后,对价格上涨的渴望。

3

这十年间,茅台每吨售价竟基本维持在其他四家总和的近两倍,羡慕的李秋喜多次公开表示,“学习茅台、对标茅台”是汾酒复兴向前的一条有效路径。

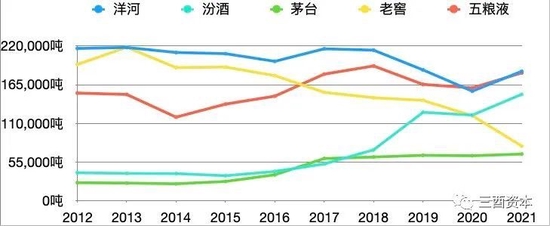

决定营收、净利润基数的两大关键指标除了价格就是销量,这项排名中,洋河仅在2013与2020年被老窖与五粮液短暂超越,其他财年中常年霸榜。2012年洋河销量高达21.65万吨,是汾酒的近5.5倍,到2021年汾酒与洋河的差距就缩小到了3万多吨,现在汾酒销量是十年前的近3.8倍。

(2012-2021年茅五泸洋汾销量走势图,制图:三酉资本)

销量奇迹背后源于2014与2017年的经销商改革。

2014年汾酒提出了“与优质经销商或资源型投资商开展深度合作”,2017年李秋喜向山西省立下“军令状”的第一年更是提出了“以入股优质企业成立混合所有制公司、联合区域经销商成立大平台公司和以产品系列为主体成立的混合所有制合资联销公司”。

销量增长奇迹与经销商优质化筛选、经销商利益深度捆绑股价收益不无关系,要知道2014年山西汾酒股价一度低至10元以下,而到了2021年最高冲至380元,仅股价收益就高达38倍。

同样争夺老三位置的老窖在2014年股价同样低至10元以下,到2021年一度冲高至325元,收益也高达32.5倍。在2013年一度销量位列榜首的泸州老窖却从2012年19多万吨销量缩水至2021年不到7.8万吨,排名从2012年正数第二跌至2021年倒二的位置。

依靠大单品“国窖1573”结合2013年开始开发的“经销商进销存”系统,2021年财报显示老窖营收仍高于汾酒,但差距正逐步缩小;净利润十多年来首次超过洋河,对汾酒的领先优势已经连续五年维持在20多亿元。

4

显然,由于近年来中国老龄人口占比逐步扩大,未来量价齐升的时代恐将终结,白酒企业未来要想继续维持增长态势,涨价或者增加直销比例可能将成为主旋律。

茅台在近五年里无论出厂价还是市场指导价均未发生变化,正好销量也最为平稳,以2019至2020年为例,茅台销量几无太大变化,甚至略有下滑。而直销渠道毛利率高于批发代理近5个百分点达到95.62%,收入占比更是从2019年的8.49%扩大5个百分点至13.96%,由此2020年茅台酒每吨售价同比2019年多卖了16多万元,涨幅为12%。

体现在茅台营收上同比2019年多卖了近100亿元,同比增幅为11.1%,净利润增幅为13.33%比营收增幅更大。

总结从2012年底塑化剂风波至2021年十年间,茅台尽管近五年销量极为平稳,但依靠超过90%的高毛利率,并且增加直销渠道,依旧可以维持逐年双增长;浓香老大五粮液十年间最大的成功或许是销量与每吨售价实现了同步增长。

老三之争中,汾酒依靠销量开始觊觎第三把交椅,为何每吨售价却始终无法超越2012年?

老窖依靠大单品成功提升毛利率与每吨售价,背后的代价又是什么?

洋河为何在毛利率增幅明显的情况下,2021年净利润同比增幅却接近于零?

且关注《头部白酒这十年系列二》。

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>