股市:我国经济5月边际好转,美联储加息幅度符合预期

市场回顾与分析

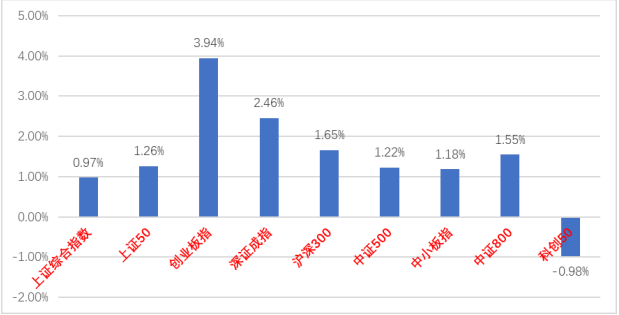

上周A股走势维持震荡,主要指数涨跌不一。

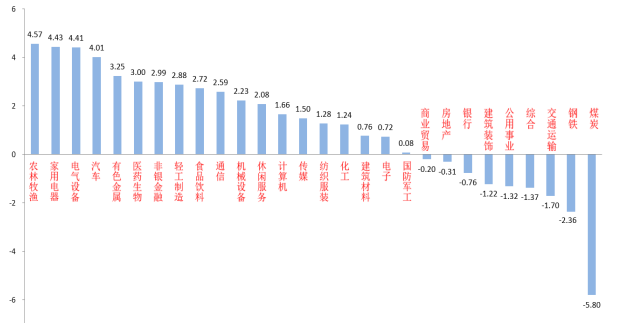

28个申万一级行业有18个上涨。农林牧渔(4.57%)、家用电器(4.43%)和电气设备(4.41%)居涨幅前三。煤炭(-5.80%)、钢铁(2.36%)和交通运输(1.70%)居跌幅前三。

农林牧渔板块受益政府关于保证粮食安全的一系列举措,引发博弈资金回归。

煤炭板块今年以来表现强势,短期涨幅较大,成长反弹跷跷板效应引发部分资金流出。

A股主要指数周涨跌幅(%)

(资料来源:wind,统计区间:2022/06/13-2022/06/17)

(资料来源:wind,统计区间:2022/06/13-2022/06/17)申万一级行业周涨跌幅(%)

(资料来源:wind,统计区间:2022/06/13-2022/06/17)

(资料来源:wind,统计区间:2022/06/13-2022/06/17)股市策略观点

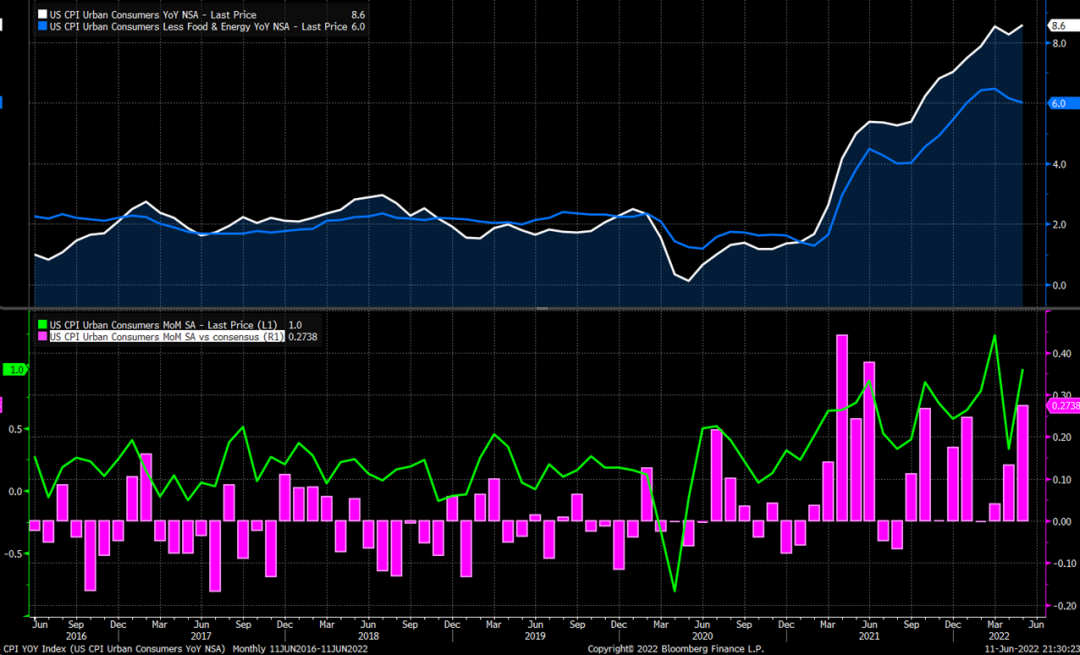

6月15日,美联储召开议息会议,决定加息75BP,将美国联邦基金利率的目标区间从0.75%-1.00%升至1.50%-1.75%。在上周美国通胀数据超预期上升后,市场对于美联储6月加息预期基本已经从50BP提升至75BP,美股市场已经有所反应,故此次加息基本符合预期。会议后据Fed Watch显示,在7月、9月两次FOMC中继续加息75BP、50BP的概率分别为77.8%与61.7%,显示市场对美联储有效控制美国通胀短期内仍不乐观。

6月16日,国家统计局公布我国5月经济数据,工业增加值同比0.7%,社零5月同比增速为-6.7%,4月为-11.1%,1-5月累计增速为-1.5%。1-5月固投累计同比6.2%(前值6.8%),其中:地产投资同比-4.0%;狭义基建投资同比6.7%;制造业投资同比10.6%。5月份,全国城镇调查失业率为5.9%,较上月回落0.2个百分点。

综合看,5月经济环比有所回升、但同比跌幅仍大。分项看,工业生产增速回正,表明全国企业开工复工率已经较高,但需求仍弱。固定资产投资累计同比6.2%略低于预期,主因疫情防控导致多地基建和制造业停工拖累,广义基建保持缓慢增长,房地产销售与投资均边际改善但仍然承压,投资持续好于新开工。消费方面,5月社零弱反弹,线上修复优于线下。就业方面,整体失业率有所回落,但大城市、年轻人失业率继续上行。

流动性方面,LPR和MLF利率在5月20日央行调降5年及以上期LPR利率后无变化。目前流动性政策仍有调整空间,需跟踪央行后续动作。

股市策略展望

在上海、北京等地疫情出现拐点,解封进行时的背景下,市场复工复产预期增强,近期A股出现一定反弹,在外围普遍下跌的情况下走出独立行情。但是不能忽略在目前的基本面背景下,经济增速下行的趋势大概率仍将继续。在内外多种因素的共同作用下,市场投资者情绪虽有好转但仍比较谨慎,当下难言市场已经反转。目前政府稳增长决心仍然坚定,稳增长依然是今年经济工作的主线,后续应继续关注稳增长和宽信用、宽货币更多相关措施的进一步落地和相关板块表现。

我们预计后市市场将继续维持震荡,暂时仍以结构性机会为主,后续可均衡布局稳增长价值标的和充分调整,景气度高的成长标的。继续对于市场维持“不过分乐观、不过分悲观”的态度,关注成长、侧重性价比。同时,关注以下方向:

(1)受益国产替代、自主可控的成长主线,如电子、电气设备及高端装备制造等相关子行业及公司,及政策支持下的部分“专精特新”公司。

(2)在碳中和、碳达峰背景下,关注碳交易和碳中和相关标的,如估值合理的新能源汽车、风电、光伏、储能、电网等行业及其相关产业链的长期高景气度标的。

(3)在政府专项债发行提速且基建带头稳增长预期上行的背景下,部分新老基建链优质标的或将迎来机会。

(4)核心赛道中能够维持强逻辑、高景气、估值处区间合理的品种,和一些受益困境反转概念的农业、消费类优质标的。

(5)国际地缘冲突叠加通胀上升背景下,部分资源类标的会迎来阶段性机会。

(6)在中央推动央国企高质量发展背景下,部分有资产重组、资产质量优化潜力的央国企标的存在机会。

债市:地方债缴款对资金面影响有限,债券维持震荡格局

市场回顾与分析

一级市场回顾

上周一级市场共发行149只利率债,总发行规模8936亿,净融资额6822亿。国债、地方债和政策性金融债发行规模分别为1513亿、6167亿和1255亿,净融资额为1113亿、4733亿和975亿。信用债共计发行298只,总规模2652亿,净融资额372亿。

二级市场回顾

上周各期限利率债涨跌不一。主要影响因素包括:资金面、美债波动、股市表现、5月经济数据、MLF操作等。

流动性跟踪

资金整体宽松,上周隔夜多在2%以下。本周预计有4730亿地方债发行,地方债发行缴款压力仍然不小。

政策与基本面

上周公布的5月生产、投资与消费数据均略超预期,工增同比转正。高频数据来看:6月复工复产仍在推进,下游汽车、商品房销售出现明显好转。

海外市场

美联储宣布加息75BP,海外市场在加息与衰退交易之间摇摆不定。最终10年美债收盘3.25%,较前周上行10BP。

债市策略展望

上周债市延续震荡格局,市场关注的重心在海外及股票市场。上周,海外市场经历了“CPI超预期-美联储加快加息-加息将导致经济衰退”的多线交易,全国标普500跌近6%、10年美债周内振幅达35BP。

在海外波动如此剧烈的情况下,国内资产表现异常强劲,股债汇均走出独立行情,被视为牛市旗手的券商股甚至一度领涨A股。国内外资产表现脱钩背后的本质是经济及通胀周期错位,当前海外经济面临滞胀风险,需要通过货币政策收紧压制需求抗通胀;而国内核心通胀一直不高,维持宽松货币政策状态保证稳增长是政策主线。

短期内流动性因素是债市核心变量,虽然上周地方债缴款并未掀起资金面波澜,但央行对MLF等价平量续作、未提供14天跨季资金信号面意义略偏空,本周缴款、缴税、跨季叠加,仍需对资金面保持高度关注。

总体来看,债市目前面临的多空状态较上一阶段更为均衡,操作策略方面建议保持持仓的灵活性,等待机会。

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。