6月16日凌晨,美联储联邦公开市场委员会(FOMC)决定,将基准利率上调75个基点至1.50%-1.75%区间。此次加息幅度之大,系1994年11月以来的首次,亦被媒体称之为“1994年以来最大胆的决定。”

加息落地后,美股三大股指齐跳水,道指一度触及30185.08的低点;美联储主席鲍威尔在随后的新闻发布会上发表鸽派发言:预计加息75个基点的举措不会成为常态。股市应声反弹,截至收盘,道琼斯指数涨1.00%,纳斯达克综合指数涨2.50%,标普500指数涨1.46%终结五连阴。加息后截至目前,道琼斯指数下跌0.45%、标普500指数下跌0.66%、纳斯达克指数则微跌0.27%(数据来源:wind,2022年6月16日-2022年6月22日)

可见,加息与否对美国当日权益市场的影响,部分体现于触及低点之后的回涨。

密集加息周期,A股历史表现如何?

美国的货币政策对权益市场的影响不限于本土,更像是扇动的蝴蝶翅膀:

6月16日当天,A股市场三大指数全天分化,沪指跌0.61%,深成指涨0.11%,创业板指涨0.4%;北向资金全天净买入44.52亿元,仅为昨日净买入的三成。

截至目前,上证综指已下跌1.16%、沪深300指数则微跌0.18%、创业板指表现强势上涨3.97%、深证成指上涨0.90%(数据来源:wind,2022年6月16日-2022年6月22日)

从整体看,美国加息貌似对A股也形成了一定冲击。A股在美联储密集加息周期内,是否会被“拖累”下跌?

彷徨之际不妨在历史中寻找真相,加息周期是美国经济周期中的一个必经阶段。30余年来,美国共经历了四轮加息,其周期的持续时间差异较大,从最短11个月到最长36个月。梳理历年来多次美国加息阶段中国权益市场的表现不难发现,A股在美国加息阶段的走势,实际上保持了较为强韧的独立性,并不与美国货币政策的变动成显著相关关系。

数据来源:wind,统计区间:1994年2月1日-2018年11月30日

数据来源:wind,统计区间:1994年2月1日-2018年11月30日恰如上图清晰所示,不论加息与否,A股的涨跌自有其节奏。

实际上,本轮美国加息周期自2022年3月17日正式开启以来,截至目前标普500指数已经下跌15.67%,而上证综指却在消化了前期的回调后实现了4.56%的涨幅。(数据来源:wind,统计区间:2022年3月17日-2022年6月20日)

而中美两国权益市场呈现出截然不同的走势,根本原因也在于两国经济发展处于不同的周期。

通胀背离, 看向不同的经济周期

★

据华泰研究所副所长张继强研究表明,当前,西方国家正面临严重的通胀压力,但中国通胀依旧稳定,中美通胀背离的主要原因在于保供能力差异、政策思路分化、货币节奏差异、经济周期错位等。

其中,美国通胀达到近40年来的高位水平,能源、粮食和交通运输价格上涨是贡献最大的类别,美国通胀结构与本轮涨价结构更匹配;而中国CPI以商品项为主导,食品中的猪价对我国通胀影响大,猪肉的供需矛盾受国内因素主导、受海外市场影响小,2020年至今猪周期持续下行成为压低国内通胀的有利因素。

可见,相较于美国面临的高通胀压力,目前中国经济依然在低通胀的环境中健康前行。(观点来源:wind,华泰证券,《中美通胀为何背离》,2022年6月20日)

★

在欧美各国面临经济下行的严峻压力之下,中国率先走出经济复苏的步伐。

6月15日,国家统计局发布数据显示,5月份,全国规模以上工业增加值同比增长0.7%,4月份下降2.9%。5月份,社会消费品零售总额同比下降6.7%,降幅比上月收窄4.4个百分点。制造业投资与基建投资表现突出:1~5月基建投资同比增长6.7%,制造业投资同比增长10.6%,电力、热力、燃气及水生产和供应业投资增长11.5%。(数据来源:国家统计局,《5月份国民经济运行呈现恢复势头》,《2022年5月份规模以上工业增加值增长0.7% 》,2022年6月15日)

从数据上来看,5月国内疫情防控形势总体向好,生产需求逐步恢复,国民经济呈现恢复势头。

低通胀+稳复苏,A股配置价值再次强化

华泰证券资管认为,近期权益市场表现印证“低通胀+先复苏”助力中美股市脱钩,中国资产“避风港”的逻辑,三季度继续看震荡上行,风格偏均衡。中国是全球目前唯一低通胀、先复苏的经济体,国内流动性维持宽松,疫后复苏暂不会证伪。同时海外市场仍因高通胀与美元紧缩处于不确定性中,但国内已很大程度释放“弱经济+高估值”的风险。

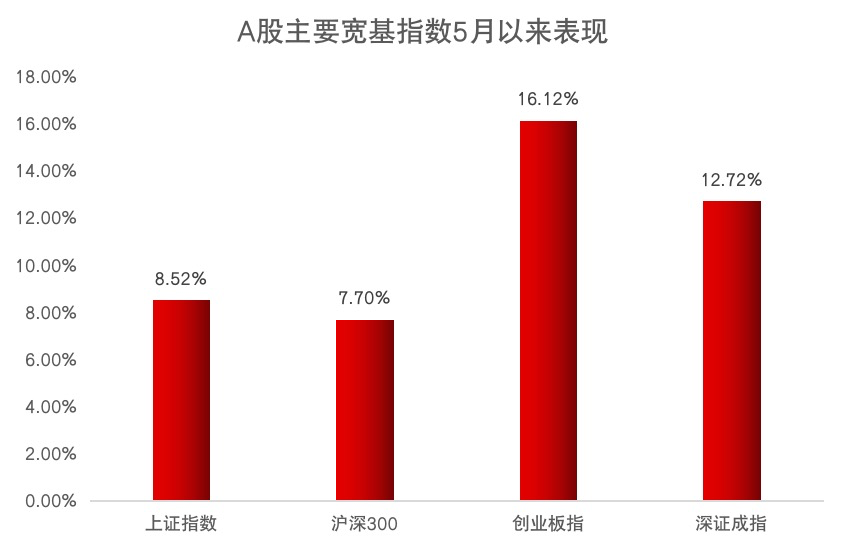

市场走势无疑是对以上观点的有力背书,自5月以来A股主要股指纷纷上涨,表现不俗。

数据来源:wind,统计区间:2022年5月1日-2022年6月21日

数据来源:wind,统计区间:2022年5月1日-2022年6月21日在中国强韧基本面的支撑之下,A股的配置价值再次被强化,对外资亦呈现出较强的吸引力。据wind数据统计,6月份以来截至6月20日,北向资金净买入489.61亿元;北向资金也已连续三个月呈现净买入。(数据来源:wind,截至2022年6月20日)

美国加息虽然会小幅度影响A股市场,但从长期来看,我国权益市场表现到底如何是由中国经济发展硬实力来决定的。在5月经济复苏强势抬头,6月国民经济有望进一步改善的大背景下,投资者们不妨对我们的A股更多一些信心与支持。

风险提示:本文中所涉及观点仅为公司及相关机构和分析师观点,内容仅供参考,不构成任何投资建议或承诺,投资有风险,入市需谨慎。