分析师:张青 执业证书编号:S0890516100001

研究助理:孙书娜

◎ 投资要点:

⬥可转债基本要素:可转债作为含权债券,具有债券属性、股票属性和期权属性。可转债的价格特征可以通过一些量化指标来进行刻画,包括平底溢价率、转股溢价率、纯债溢价率和转债弹性。

⬥可转债市场概况:可转债发行是从2017年开始呈现大幅度增长的,其中银行可转债都在可转债市场占到了比较大的比重。一般法人、基金、年金+社保等机构投资者是可转债市场最主要的参与主体,其中固收+基金是公募基金中的主要参与者。从转债市场走势来看,可转债市场与股票市场走势之间的相关性较强。

⬥可转债基金市场概况:市场上共有87只广义可转债型基金,其中二级债基的占比最大。截至2022Q1,规模最大的五只可转债基金分别为博时信用债券A、汇添富可转债A、鹏华可转债A、浙商丰利增强和光大添益A。我们从持仓和操作层面上对广义可转债基金的特征进行了刻画,并以以上标的为例,对其特征进行具体分析,具体分析结论请见正文。

⬥可转债基金可转债持仓特征:2019Q2之前可转债仓位中位数呈现出逐步提升的态势,自2019Q2开始可转债基金的可转债仓位开始稳定在75%~85%之间。从仓位标签来看,低仓位的可转债基金的仓位较为稳定,在管理过程中仓位调整比较少,中仓位和高仓位的基金仓位切换的概率更高。在可转债持仓风格方面,相对债券市场,可转债基金的平底溢价率和持券价格均受股票市场行情影响更大。行业配置偏好上,银行和非银金融这两个安全边际较高的行业可转债基金最为青睐的两个板块。

⬥可转债基金可转债正股特征:可转债基金整体对估值保持较为谨慎的态度,盈利和成长性方面,更加偏好具有一定的稳定盈利能力且有一定成长性的标的,基金经理对个股的分红没有太高的要求,整体偏好中盘标的。

⬥可转债基金股票持仓特征:可转债基金的股票持仓会跟随市场做适当的行业轮动,持股整体偏大盘,其次在动量因子上的暴露最大,整体在杠杆因子上的暴露偏低。

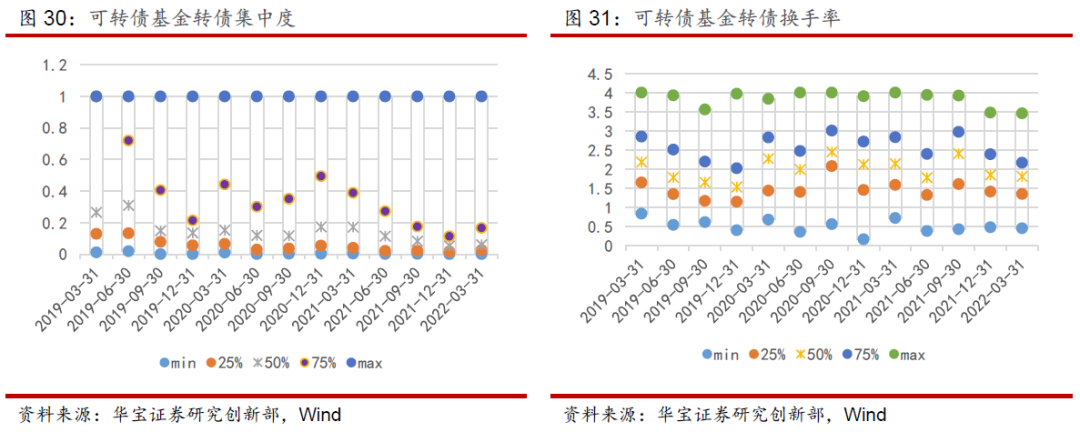

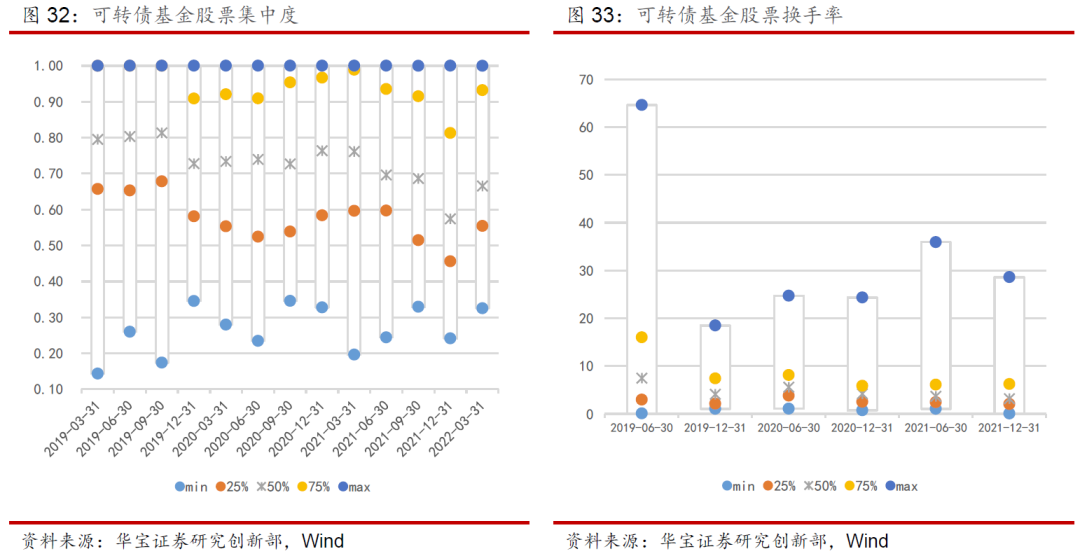

⬥可转债基金操作特征:可转债基金的可转债集中度偏低,换手率偏低。从时间维度上来看,近些年可转债基金的转债集中度呈现出一定的下降趋势,即转债持仓越来越分散。从股票持仓来看,可转债基金股票持仓的集中度中等偏上,集中度和换手率在时间趋势上都呈现出逐步下降的趋势。

风险提示:本报告根据历史公开数据分析,不代表基金未来业绩。

1. 前篇

1.1. 可转债基本要素

在对可转债基金研究之前,我们有必要了解可转债的基本要素、条款设置和核心要素。可转债是公司发行的一种含权债券,因此除了基本要素和条款设置之外,还应当从债券、股票和期权属性出发对期进行进一步分析。

1.1.1. 基本属性

可转债的基本属性,主要指转债的基本信息,包括代码、简称、发行日期、期限和规模等。

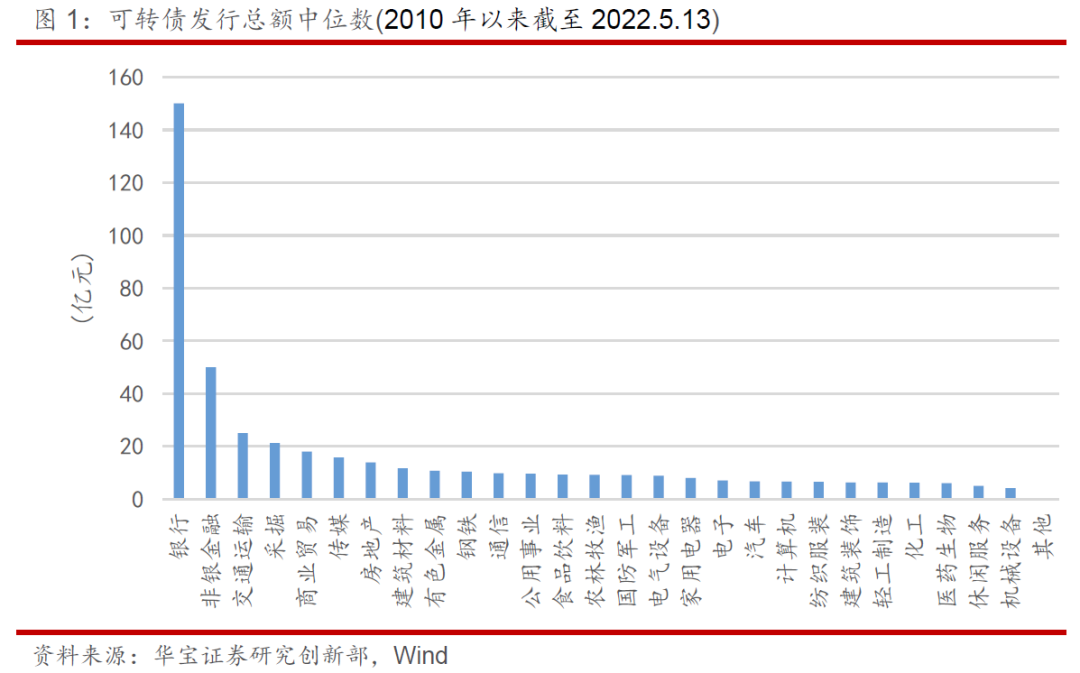

可转债发行的规模决定了标的在市场上的流动性,规模大的转债会有一定的流动性溢价。对2010年以来-2022.5.13期间上市的转债规模进行分析,转债发行金额的25分位、中位数和75分位数分别为4.6亿元、8亿元和16亿元,也就是说大部分转债的规模都在10亿以下。因此,发行规模在10亿以下的转债可以认定为小规模,10~16亿之间的认为是中等规模,16亿以上的可以认为是大规模可转债。从行业分布上来看,银行转债的规模相较其他行业明显更大,发行规模中位数为150亿元,其次发行规模中位数从大到小依次是非银金融、交通运输和采掘,发行规模中位数都在20亿元以上。

从可转债的期限来看,目前绝大多数可转债的发行期限都是6年,也有少量转债期限为5年。历史上也有少量可转债的发行期限小于5年,甚至为1年,但由于期限太短意味着留给转债转股的时间很短,因此经过这些年的不断探索,这些发行期限少于5年的转债品种基本上已经不存在了。需要值得注意的是,在实际市场运作过程中,转债的实际存续期往往都比较短,从2010年以来退市可转债的实际存续期统计结果来看,可转债实际存续期的中位数是1.28年,有75%的可转债的寿命都在2.21年以下,主要退出方式是转股。

1.1.2. 债券属性

可转债的票息一般为累进利率,同时会在可转债运行到最后一年的时候给与一定的到期补偿,使得转债的到期赎回额高于本金和票息的总和。

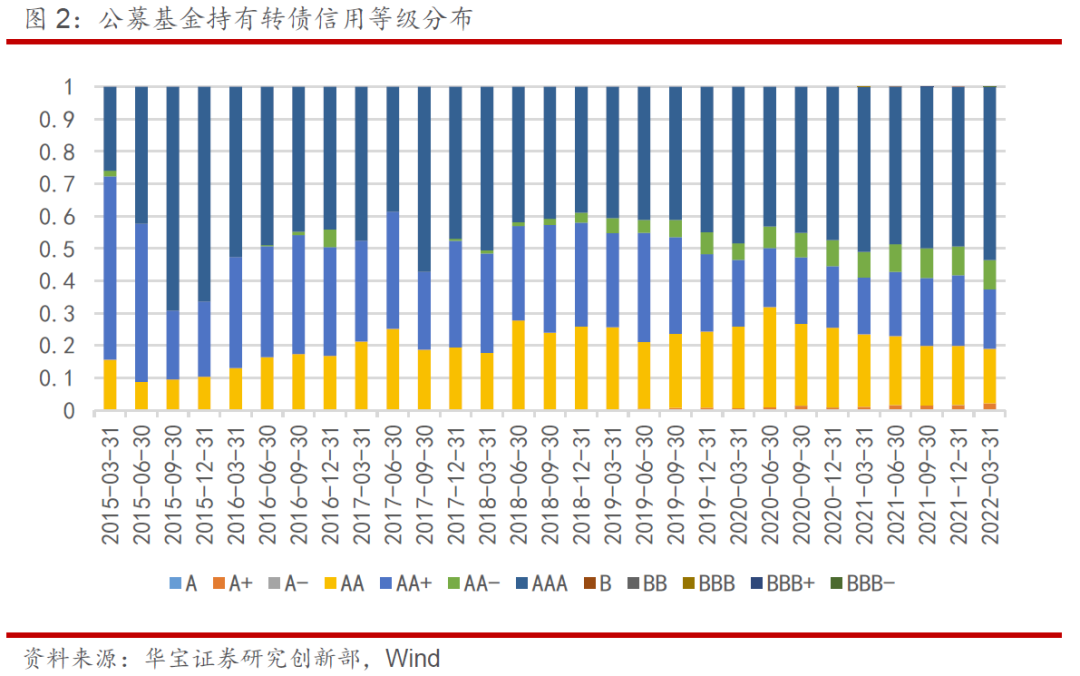

信用评级方面,相较普通债券而言,可转债的信用评级对于标的违约可能性的参考意义要弱很多,主要是由于这么几个方面的原因: (1)目前看来,转股是转债目前最主要的退出方式,涉及到发行人实际兑付的概率较小;(2)由于各种转股权及其他附加条款的存在,转债的票息明显低于同等级的普通信用债,降低了发行人无法兑付的风险;(3)可转债的附加条款中有很大的操作空间,公司可以通过修订附件条款来助推转债进行转股。信用评级对于可转债而言,更为重要的影响是:等级越高的可转债,可以参与的机构投资者也会更多,因此会有一定的等级溢价。从2022Q1公募基金的持仓披露来看,信用评级在AA-级及以上的的转债是公募基金是公募基金主要参与的品种,其中AAA级可转债的占比是最高的。

1.1.3. 股票属性

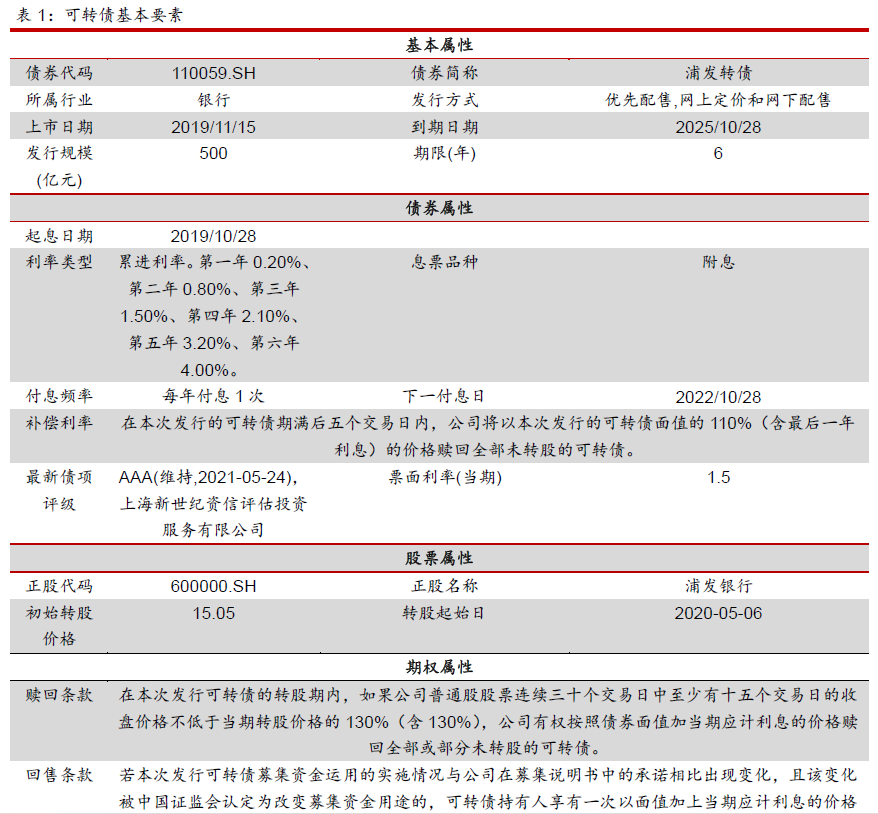

可转债对应的正股是决定转债价格走势的重要变量。在可转债的基本要素中,会确定初始转股价格,面值(一般为100元)除以转股价格即为转债可以转换的股票比例,在进入转股期后可以按照该比例转为一定数量的股票。一般而言,转股日期为发行后六个月后,一般投资者选择转股的情形有这么几种:(1)可转债的转股价值高于市场价格;(2)转债面临到期时,可转债的转股价值高于到期赎回价格;(3)转债触发强制赎回条款(见表1中浦发银行可转债案例),这种情况下发行人的赎回价格往往会低于转股价值,因此转债持有人也倾向于转股。

1.1.4. 期权属性:下修条款、条件赎回条款、回售条款等

在可转债的期权属性中,回售条款是保护可转债持有人的保护条款,可以分为条件回售条款和附加回售条款。条件回售条款通常规定在正股价格出现连续下跌的市场情况下,可转债持有人有权按照约定的价格将可转债回售给发行人。对于大部分可转债而言,回售条款的触发仅在转债的最后两个计息年度才能触发。值得注意的是,一般银行可转债是没有条件回售条款的,但默认有附加回售条款,主要原因是由于银行发行可转债的主要目的是按照监管要求补充核心一级资本,而只有可转债转股后,才能成为银行的核心一级资本,因此银行可转债往往不设置条件回售条款。至于附件回售条款,只有在修改可转债发行资金用途时才会触发,一般没有太大的意义。

下修条款和条件赎回条款是转债发行人的权利。一般来说,下修条款是指公司正股价格在持续一段时间低于某个条件时,发行人有权利下调可转债的转股价格,用来防止回售条款的触发或促进后续可转债顺利转股。条件赎回条款是指在特定情况下可以将投资者手中的可转债进行赎回的条款,也被成为强制赎回条款。以浦发银行可转债为例,如果正股连续三十个交易日中至少有十五个交易日的收盘价格不低于当期转股价格的130%(含130%),公司有权按照债券面值加当期应计利息的价格赎回全部或部分未转股的可转债。这种情况下,可转债的转股价值明显高于强制赎回能够获得的金额,因此条件赎回条款的设置主要目的在于促进可转债持有人转股。

1.2. 可转债重要指标

在熟悉了可转债的基本要素后,我们可以使用一些常用指标来刻画可转债的价格特征。可转债中纯债相关条款的设定决定了其纯债价值;除此之外,可转债具有期权属性,按照可转债基本属性中股票条款的设定,一张百元面值的可转债换成股票后会有对应的市场价值,因此转债价格与正股价格的走势也密切相关。基于此,我们可以通过一些指标来刻画可转债的股性/债性和可转债价格相对正股价格变动的弹性。

1)平底溢价率:衡量可转债“股性”和“债性”相对强弱的指标,平底溢价率越低,转股价值越接近债底,可转债债性越强。

2)转股溢价率:衡量可转债”股性”的指标,转股溢价率越低,转债价格越接近转股价值,转债的股性越强。对于股性较强的转债(即转债的平价显著高于债底时),一般采用平价+转股溢价率的思路对转债进行分析,重点需要关注正股走势、市场情绪及市场交易机会的大小。

3)纯债溢价率:衡量可转债“债性”的指标,纯债溢价率越低,转债价格越接近债底,转债的债性越强。对于债性较强的转债(即转债的纯债价值显著高于平价时),一般采用纯债价值+期权条款的思路进行分析更为合适,而纯债溢价率主要包含了转股权和其他期权条款的价值,重点关注正股的大幅大涨以及条款博弈。

4)转债弹性:用来刻画可转债价格变动率相对正股价格变动率的指标,等于转债收益率/正股收益率。

1.3. 可转债市场概况

1.3.1. 发行情况

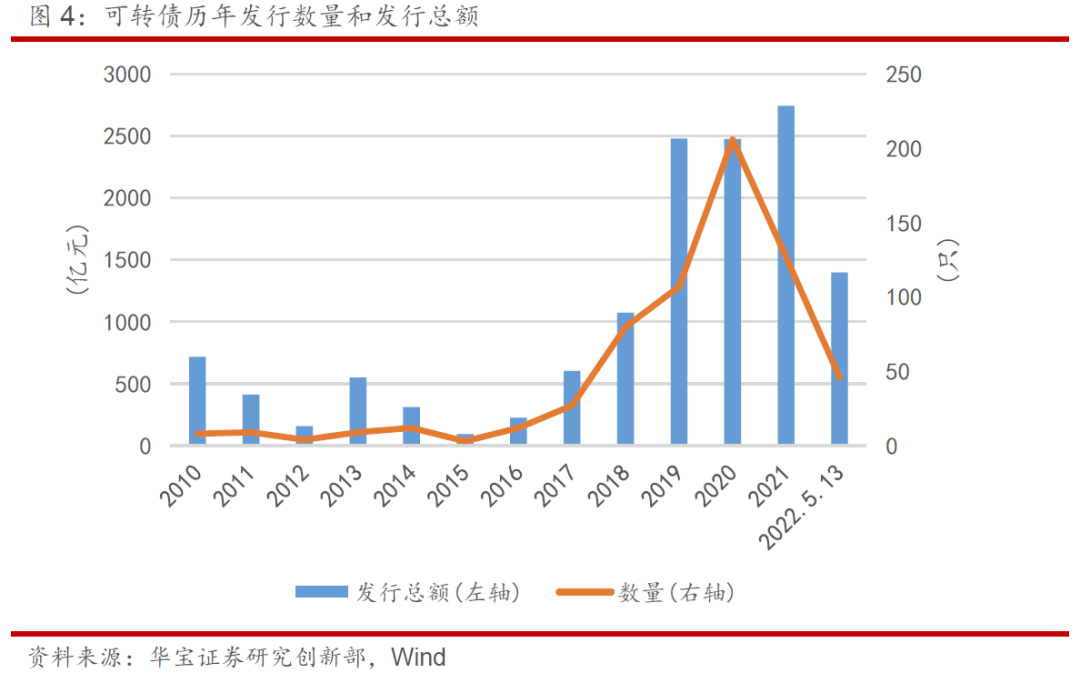

通过对2010-2022.5.13期间可转债发行数量和发行总额的统计,可以发现,可转债发行是从2017年开始有大幅度增长的。2017年2月15日,证监会发布《关于修改〈上市公司非公开发行股票实施细则〉的决定》,随后在2月17日发布《发行监管问答——关于引导规范上市公司融资行为的监管要求(以下简称“监管要求”)》。再融资新规针对上市公司非公开发行提出了更严格的要求,许多上市公司的定增方案在新规推行后不再满足要求,因此利用转债作为替代性融资工具成了很多公司的选择。除此之外,2017年5月26日,证监会发布调整可转债等发行方式并相应修订《证券发行与承销管理办法》个别条款的有关内容,网上参与的投资者不再需要缴纳定金,网下承销商也不再按申购金额的比例收取定金。再各种政策利好的促使下,可转债市场规模开始进入大幅增长阶段。截至2022年5月13日,可转债存量规模达到了7534.95亿元。

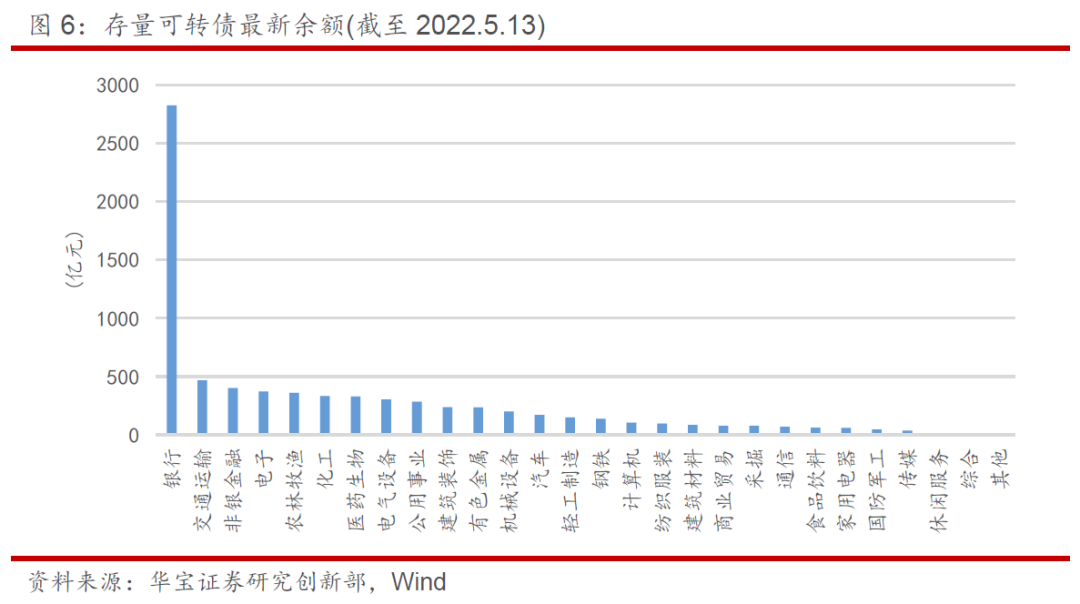

无论是从不同年份发行总额来看,还是从可转债存量规模(截至2022.5.13)来看,银行可转债都在可转债市场占到了比较大的比重。从目前市场存量上来看,可转债规模排名前五的板块依次是银行>交通运输>非银金融>电子>农林牧渔。另外,值得注意,2017年以来,可转债市场的品种也在逐步的丰富过程中,行业覆盖面上越来越多。

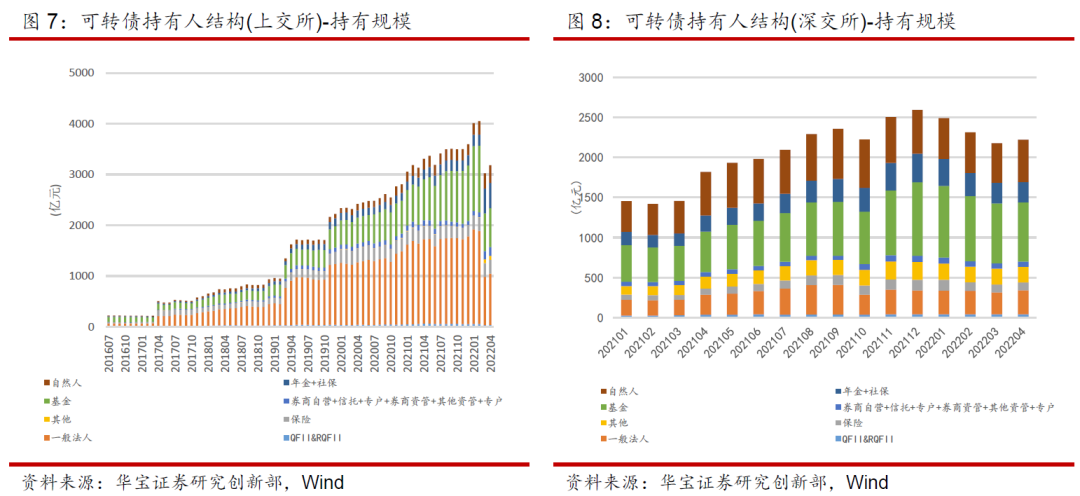

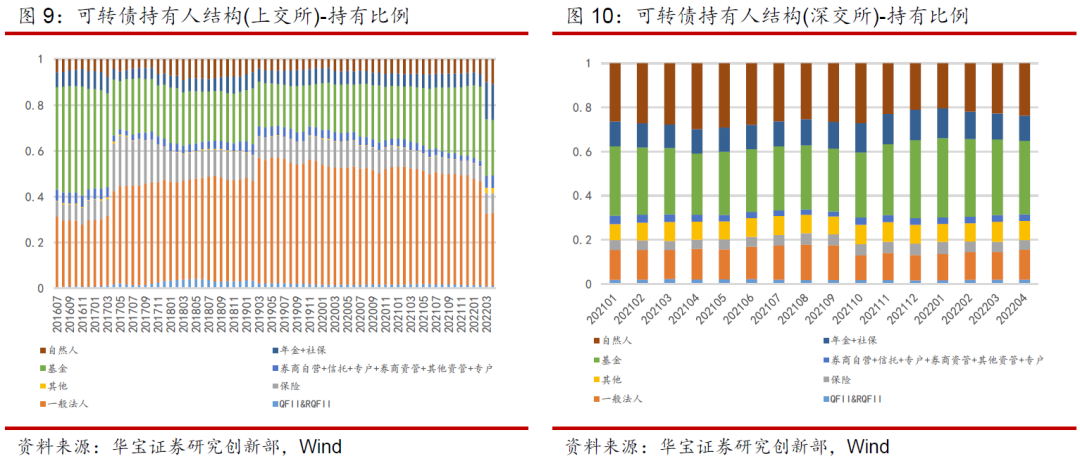

1.3.2. 持有人结构

从上交所和深交所披露的可转债持有人结构中可以看到,无论是从持有规模还是从持有占比来看,一般法人、基金、年金+社保等机构投资者是可转债市场最主要的参与主体。不同的是,相较而言,深交所的可转债参与人中,自然人的持有占比更高一些。

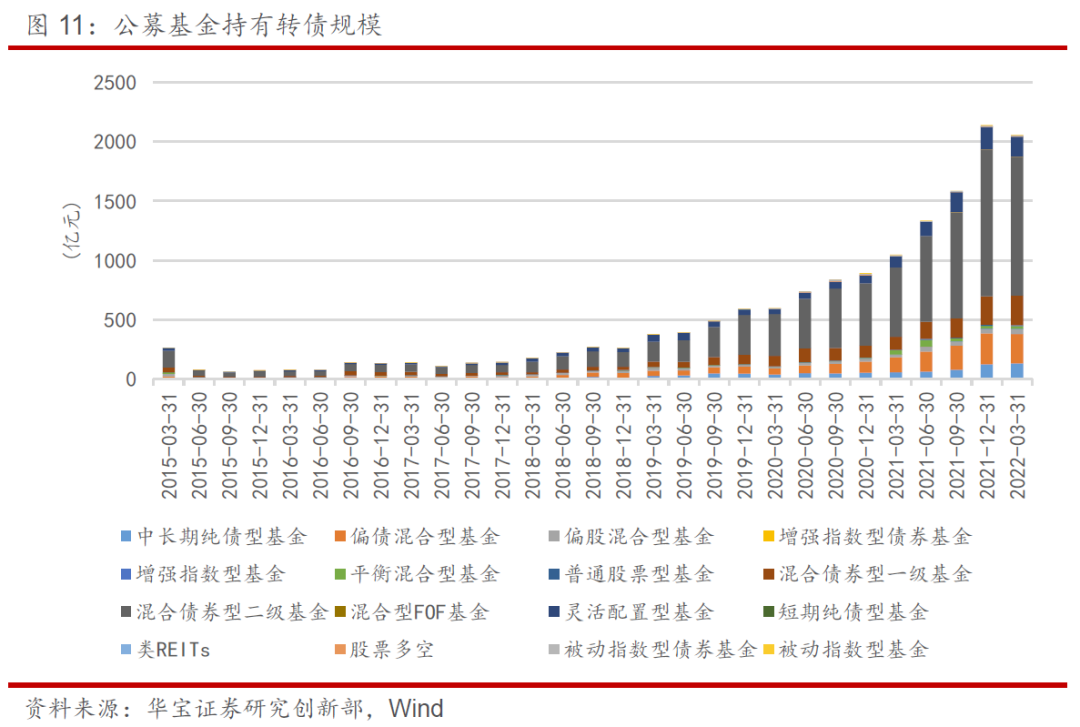

公募基金定期报告中,会披露可转债的持仓标的。从统计结果可以看出来,可转债的持仓主要集中在二级债基、一级债基、偏债混合和中长期纯债基金中,即主要是受到偏固收类公募基金的配置,尤其是固收+基金中。

1.3.3. 可转债市场行情走势

从转债市场走势来看,可转债市场与股市和债市都有较强的相关性,但近年来与债市的相关性有一定的减弱,与股票市场走势之间的相关性在变强。具体来看,2010-2022年5月13日期间,中证转债与万得全A和中债-综合财富(总值)指数之间的相关系数分别为0.70和0.83,但2017年以来,中证转债与万得全A和中债-综合财富(总值)指数之间的相关系数则分别为0.82和0.61,即转债市场与股票市场的相关性在近些年有所提高。

2. 可转债基金概况

2.1. 可转债基金界定

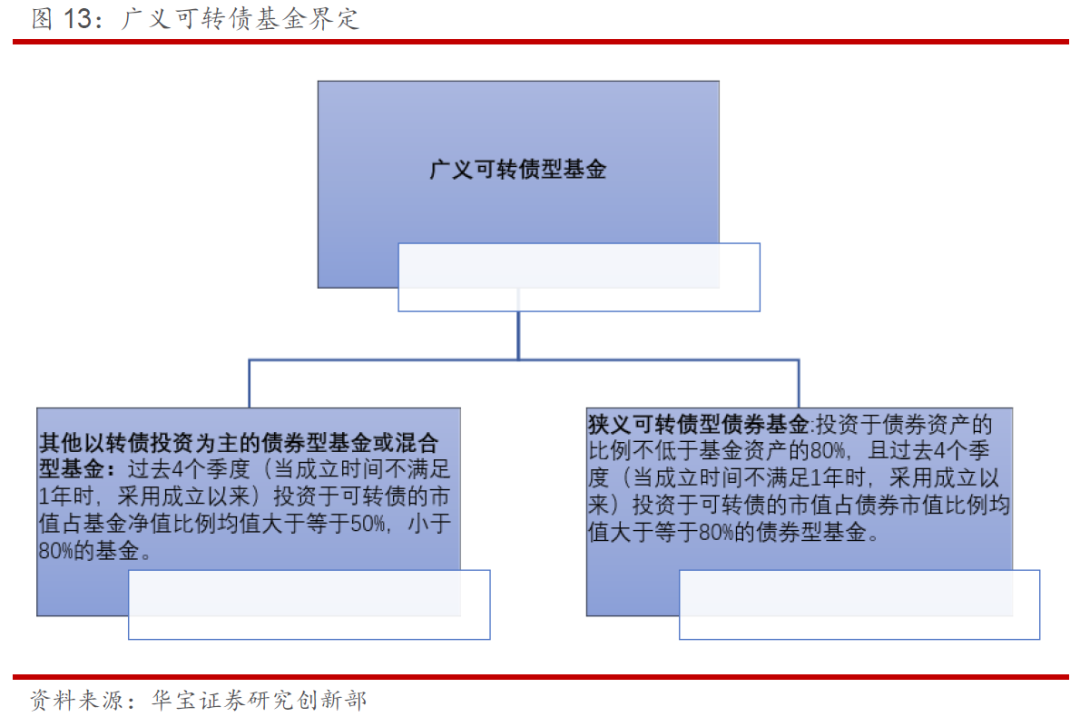

目前市场上对于可转债基金并没有统一的界定标准。我们将可转债基金分为狭义可转债基金和广义可转债基金。根据华宝证券公募基金分类体系,主动债券型基金可以分为纯债型基金、固收+基金和可转债基金。狭义的可转债基金是指以可转债作为核心配置资产的债券型基金,一般基金名称中都包含“可转换债券”、“转债”、“可转债”等。广义的可转债基金除了狭义的可转债基金之外,还包括部分以转债为主要投资标的的债券型基金或混合型基金,即广义可转债基金是指过去4个季度(当成立时间不满足1年时,采用成立以来)转债资产占基金净值的比例大于等于50%的债券型基金。下文中,如无特殊说明,可转债基金均指的是广义可转债基金。

2.2. 市场概况

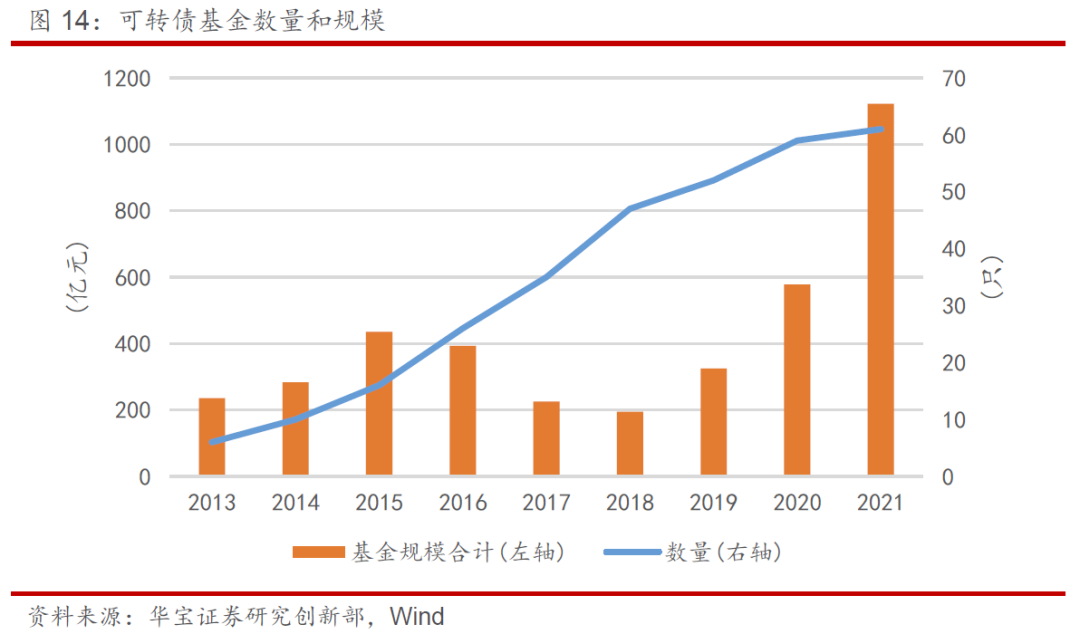

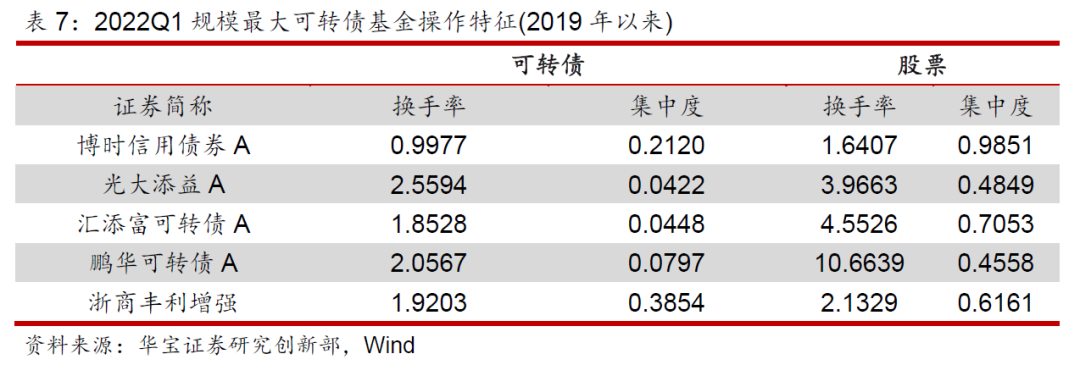

按照上述可转债基金的定义,截至2022.5.13日,我们一共得到了87只可转债基金。从规模上来看,可转债基金规模自2018年开始进入快速增长阶段。2021年,可转债基金的数量并没有明显的增加,但可转债基金的规模却从2020年底的577.56亿元增至2021年底的1121.62亿元,实现了翻倍增长。截至2022Q1,87只可转债基金规模的中位数是2.37亿元,规模突破10亿的共有28只,其中规模最大的五只可转债基金分别为博时信用债券A(79.14亿)、汇添富可转债A(78.97亿)、鹏华可转债A(69.09亿)、浙商丰利增强(64.17亿)和光大添益A(46.73亿),规模在1亿以下的可转债基金有33只。

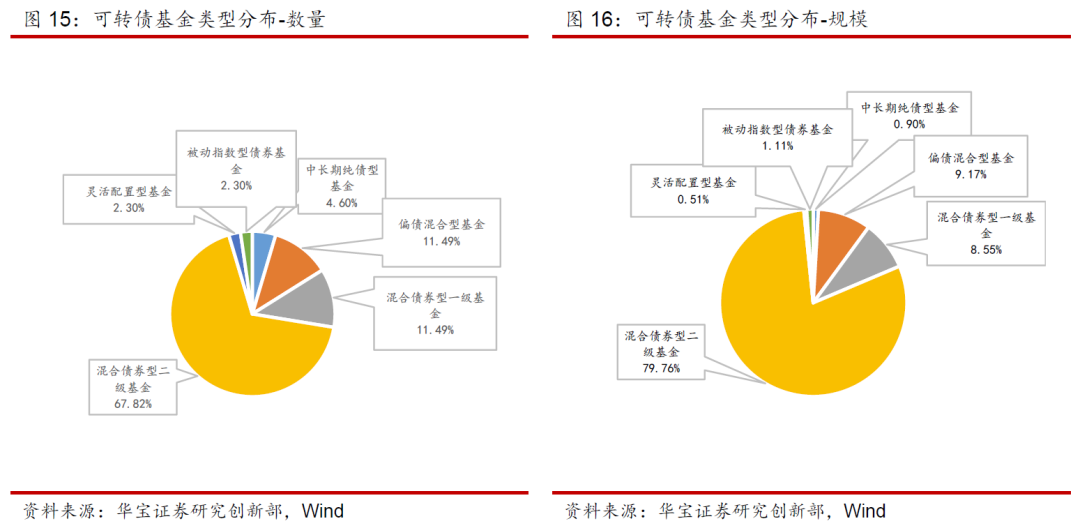

从可转债基金的分布上来看,可转债基金覆盖的wind类型有二级债基、一级债基、中长期纯债基金、被动指数型债券基金、偏债混合型基金以及灵活配置型基金,数量分别是59只、10只、4只、2只、10只和2只。无论是从基金数量还是从基金规模上来看,可转债基金归属于二级债基中的比例最大,数量和规模占比分别是67.82%和79.76%。

从基金公司上来看,工银瑞信基金和华商基金发行的可转债基金最多,其中工银瑞信基金的数量达到了7只。从规模上看,可转债基金规模排名比较靠前的有博时基金、汇添富基金、鹏华基金和浙商基金,截至2022.5.13,博时基金的可转债基金规模达到了132.75亿元。

从公募FOF持仓来看,2022年Q1季报披露中,华泰保兴尊利A、博时信用债券A、工银瑞信可转债和浙商丰利增强是目前公募FOF持仓中重仓的可转债基金,持有市值分别为2167.08、836.17、591.31和509.52万元。如果从2021年报全部持仓的披露来看,持仓市值排名前5的分别是华夏可转债增强A、博时信用债券A、鹏华可转债A、南方希元可转债和博时转债增强A,在后续的分析中,我们主要以这五只可转债基金作为案例进行分析。

3. 可转债基金画像

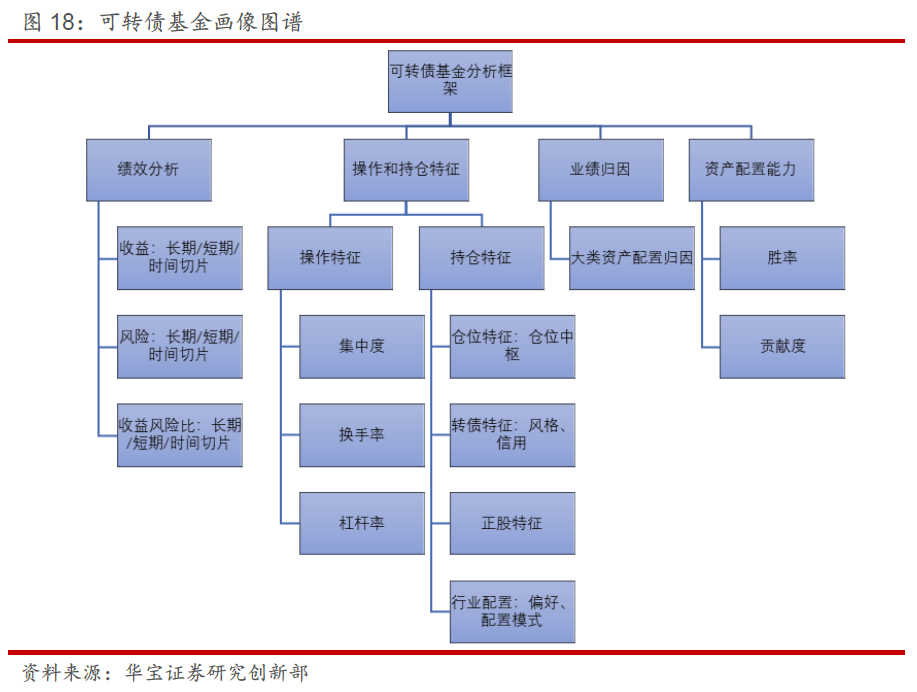

前文中,我们介绍了可转债基金市场的基本情况,为了对可转债基金有进一步全面的认识,我们将可转债基金的分析框架分为四部分:

(1)绩效分析:对基金的收益、风险以及风险性价比特征进行分析,指标包括年化收益率、年化波动率、最大回撤、sharpe比率和calmar比率。时间维度上,我们即考察基金经理任职以来、近n年(n=1,2,3)以来产品的长期表现,也考察基金短期(近1个月、近3个月、近6个月)的绩效表现。除此之外,对不同时间切片的绩效进行考察,如不同牛熊区间,可以进一步了解基金产品适应的市场环境和业绩的稳定性。

(2)持仓和操作特征:持仓特征方面,主要考察可转债和股票的仓位特征、风格特征、行业偏好,以及可转债的评级特征和可转债正股的特点;操作特征方面,可转债和股票的集中度、行业配置模式、换手率、杠杆率等是我们需要关注的维度。

(3)业绩归因:通过对可转债基金收益来源的拆解,我们可以了解到基金收益率的主要来源,从而了解产品管理过程运用的主要策略。

(4)资产配置能力:我们从股票、可转债、利率债等不同类别资产出发,通过资产配置的胜率和贡献度两个维度对激进经理的资产配置能力进行评估。

3.1. 持仓特征

3.1.1. 仓位特征

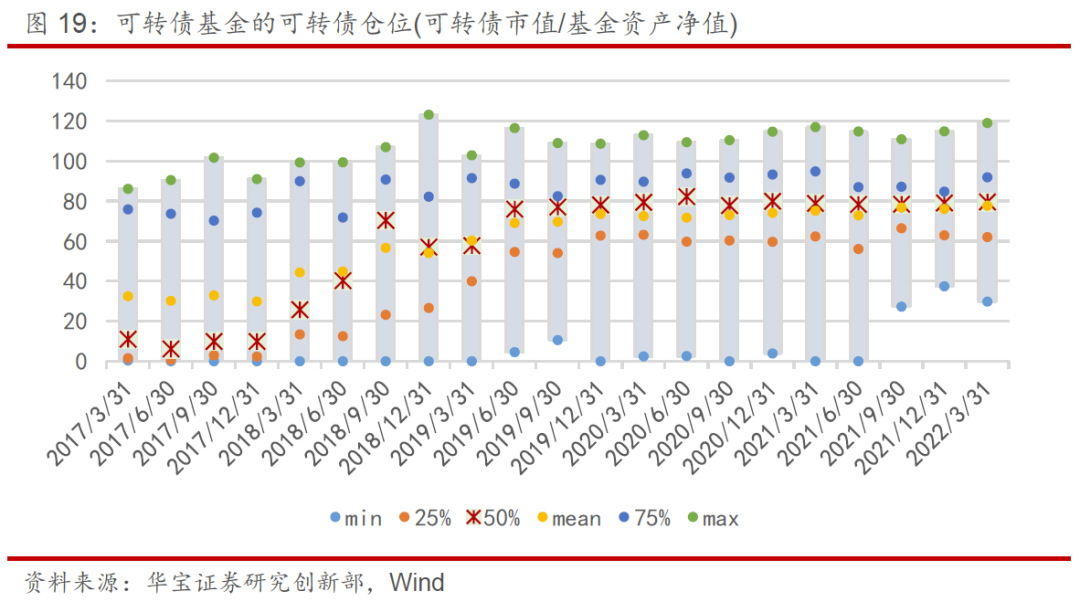

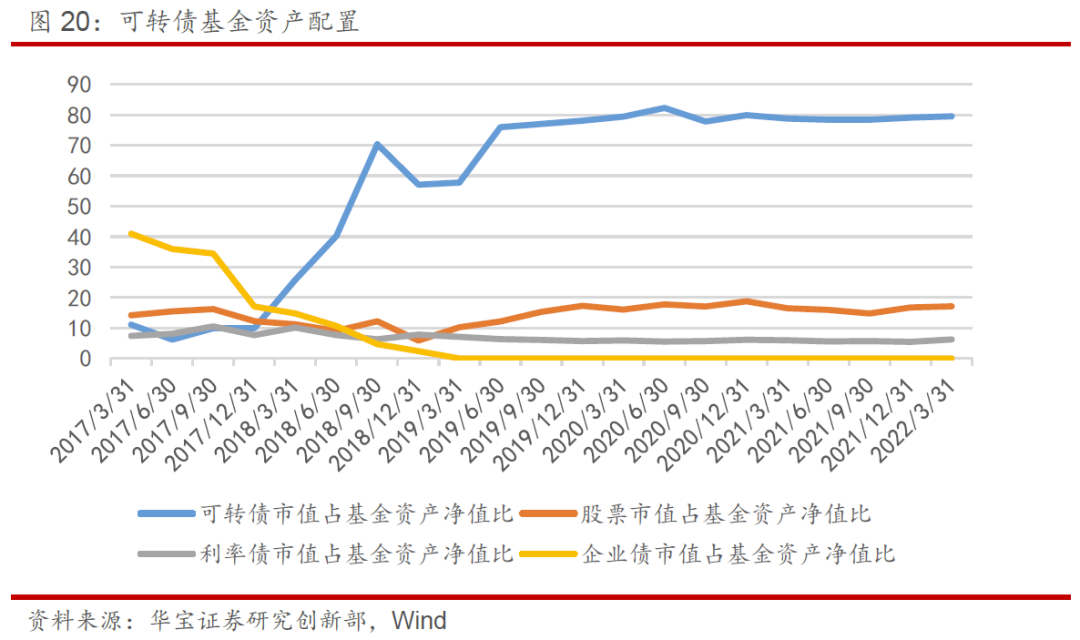

我们对2017年以来可转债基金每个季度的仓位进行了统计,发现两个现象:(1)从单个时间点的横截面数据来看,不同可转债基金中可转债仓位的差异比较大,有些基金在单个季度的可转债持仓甚至会接近0,但自2021Q3开始不同可转债基金的可转债仓位有所缩小;(2)从时间趋势上来看,2019Q2之前可转债仓位中位数呈现出逐步提升的态势,自2019Q2开始可转债基金的可转债仓位开始稳定在75%~85%之间。基于此,本文后续对可转债基金的分析主要针对2019年后的持仓数据进行分析。

我们进一步统计了广义可转债基金各季报的大类资产配置情况,股票仓位中位数在9%~20%之间波动,利率债仓位中位数在5%~11%之间上下调整。值得注意的是,自2017年以来,2019Q1之前信用债仓位中位数呈现出逐步下降的态势,自2019Q1开始仓位中位数为一直稳定在0%附近。回顾上文对可转债仓位的分析结论,可以发现,信用债仓位与可转债持仓呈现出一定的替代效应。

根据统计结果的分位数水平,我们根据可转债占基金资产净值的比例的特点给可转债基金两类标签:

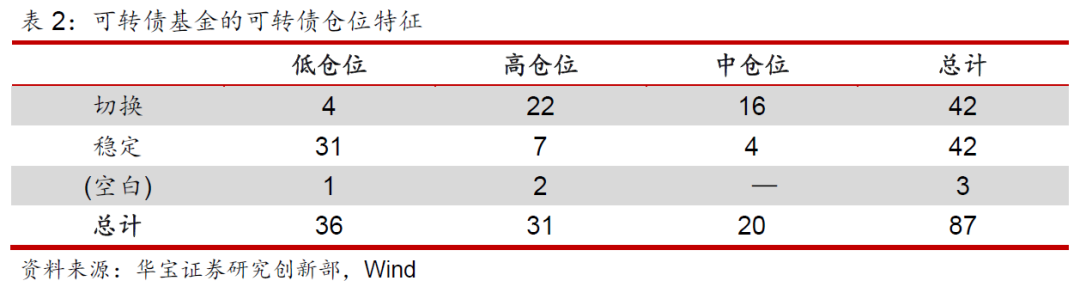

(1) 仓位高低:基金经理任职以来平均可转债仓位<=70%,低仓位;平均仓位>70% and<=85%,中仓位;平均仓位>85%,高仓位。

(2) 仓位是否稳定:使用“历史仓位标准差/历史平均仓位的均值”来衡量基金的仓位是否稳定,并使用中位数作为分界点。如果“历史仓位标准差/历史平均仓位的均值”高于中位数,定义为“切换风格”,反之定义为“稳定风格”。

从仓位标签来看,低仓位的可转债基金的仓位较为稳定,在管理过程中仓位调整比较少,中仓位和高仓位的基金仓位切换的概率更高。具体来看,截至2022截至2022Q1规模最大的五只可转债基金中,鹏华可转债A的可转债仓位属于高仓位,且会进行一定的切换;浙商丰利增强、光大添益A和汇添富可转债A是中仓位的产品,其中浙商丰利增强的仓位水平较为稳定,光大添益A和汇添富可转债A会进行一定的仓位切换;博时信用债券A的可转债仓位偏低且整体比较稳定。

3.1.2. 可转债风格特征

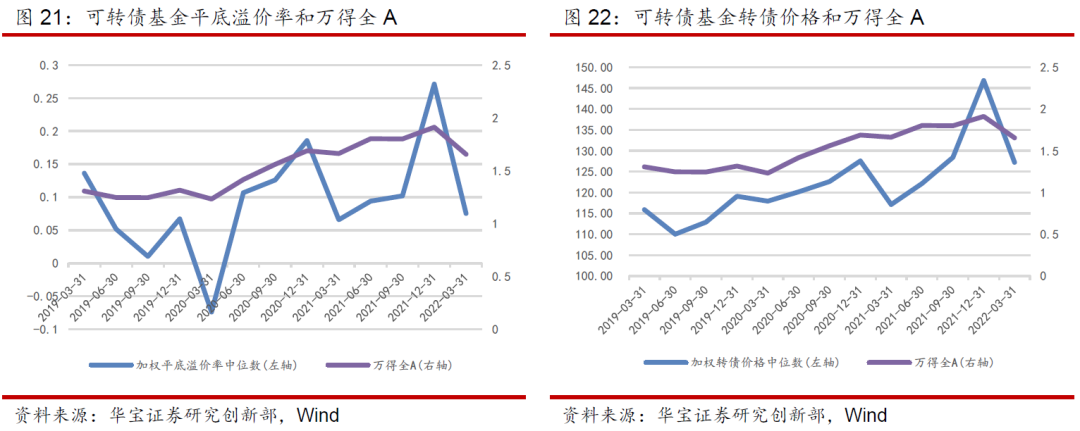

在前文对可转债核心指标的介绍中,我们提到转股溢价率、纯债溢价率和平底溢价率均是衡量可转债是偏股性还是偏债性的重要指标。我们使用平底溢价率和持券可转债加权价格来衡量可转债基金的投资风格。

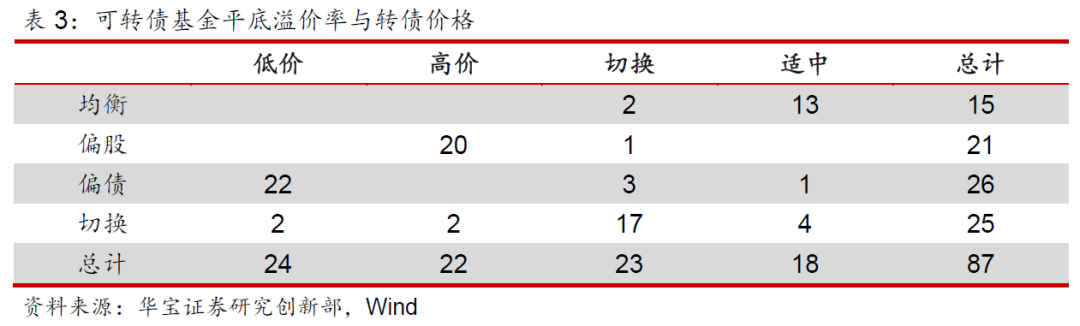

(1) 加权平底溢价率:对于单期风格来说,如果加权平底溢价率在可转债基金中排名前1/3,定义为偏股性,如果加权平底溢价率在可转债基金中排名后1/3,定义为偏债性,其余为均衡。对于多期风格而言,当某一风格的期数占比大于等于0.6,归为该风格,否则归为切换。

(2) 加权价格:对于单期而言,如果加权转债价格在同期中排名前1/3,定义为高价,如果加权转债排名百分位后1/3,定义为低价,其他为适中。同样,对于多期而言,当某一风格的期数占比大于等于0.66,归为该风格,否则归为切换。

我们对可转债基金2019年以来的持仓进行分析,对于基金经理任职日期晚于2019.3.31的,我们仅统计基金经理任职之后的持仓数据。2019年以来,各个季度可转债基金的加权平底溢价率中位数在-10%~30%之间上下波动,区间加权平底溢价率中位数的均值是9.37%。从季度收益上来看,可转债基金平底溢价率的中位数与万得全A季度收益率、中债综合-财富(总值)指数收益率、万得全A走势、中债综合-财富(总值)指数走势的相关性分别为0.47、-0.36、0.66和0.33,即平底溢价率中位数受股票市场行情影响更大。从基金持仓可转债的加权价格上来看,区间加权转债价格中位数的均值是122.15,单季度加权价格在110~150之间波动。从加权转债价格中位数和股债市场走势的相关性来看,可转债基金加权转债价格的中位数与万得全A季度收益率、中债综合-财富(总值)指数收益率、万得全A、中债综合-财富(总值)指数的相关性分别为-0.012、0.048、0.796和0.776,即可转债价格与股市和债市的走势都强相关,且与股票市场走势的相关性更高。

对于风格标签而言,可转债的平底溢价率和转债价格方向的变动基本是一致的。从统计结果上来看,偏股型的可转债基金往往持有的都是高价可转债,偏债型的可转债基金持有的低价可转债较多,均衡和切换风格的可转债基金对应的价格风格则分别主要是适中和切换风格的。具体来看,截至2022截至2022Q1规模最大的五只可转债基金中,鹏华可转债A的可转债持仓偏股,呈现出高价特征;浙商丰利增强、博时信用债券A和汇添富可转债A的可转债持仓是切换风格;光大添益A在可转债持仓的风格上偏均衡,价格适中。

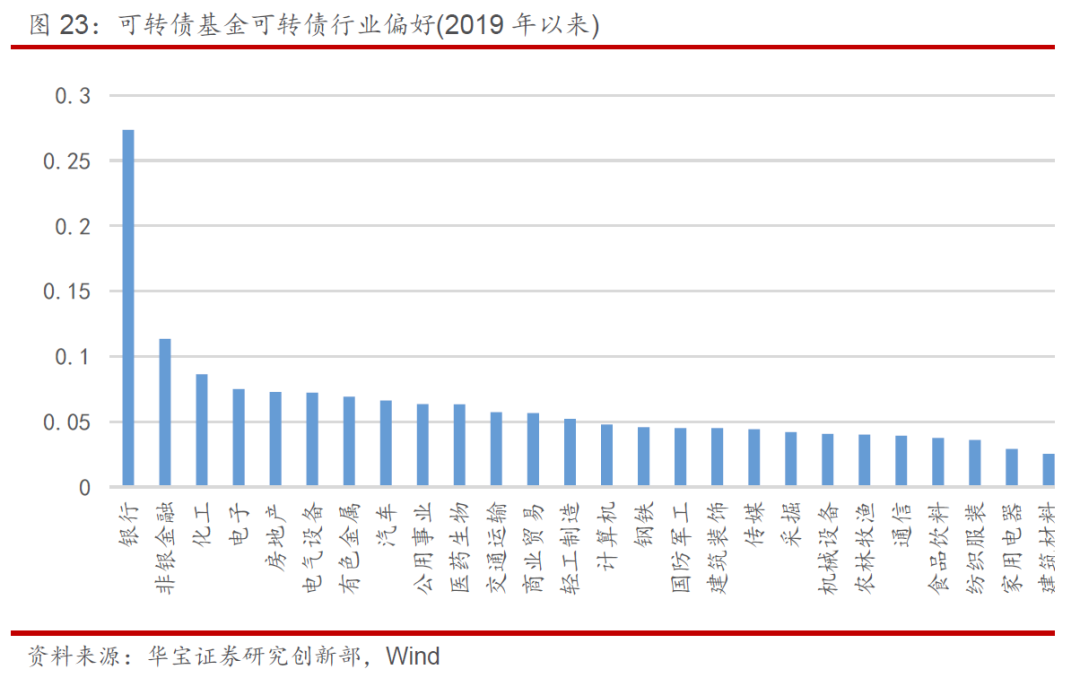

3.1.3. 可转债行业配置特征

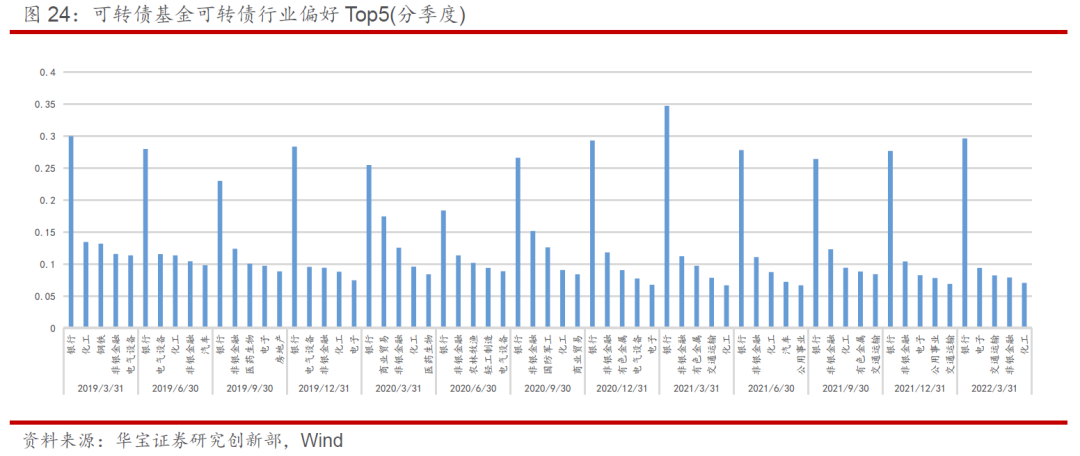

基于公募基金季度披露的处于转股期的可转债持仓明细,我们统计了可转债基金2019年以来持有转债的行业配置情况。从结果中可以看出,银行是可转债基金配置的第一大重仓行业,除此之外,非银金融、化工和电子也是近三年来可转债基金投资权重较高的板块。如果分季度来看,银行和非银金融这两个安全边际较高的行业都出现在了公募基金的前五大重仓行业中,交通运输、电子和化工由于可转债市场上的标的较多,也是公募基金比较青睐的板块。

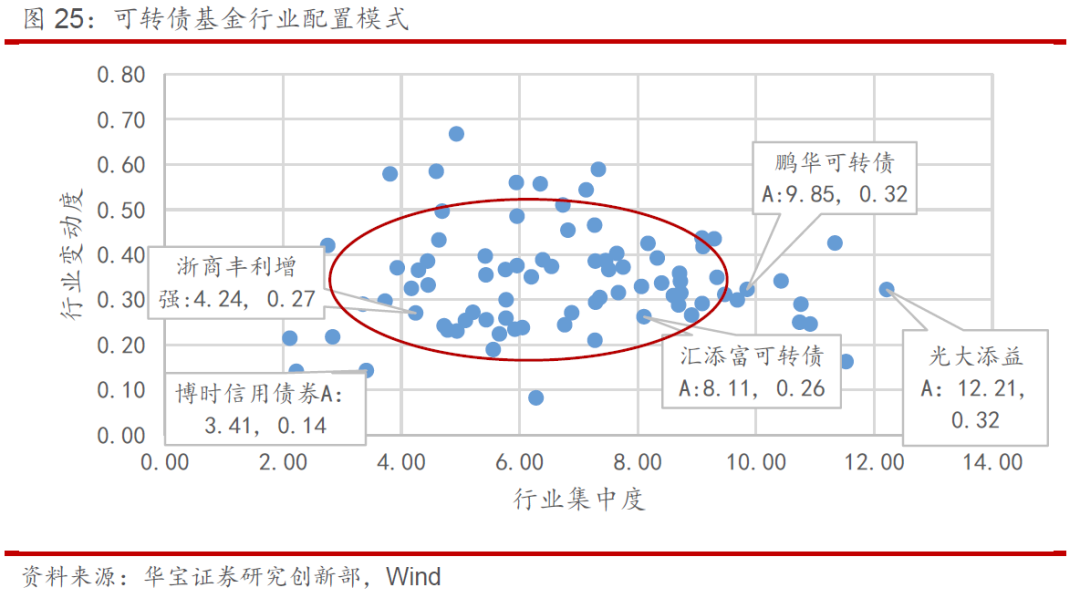

行业配置模式是基金经理投资特征的体现,是基金经理在可转债行业配置风格上面的重要标签。基金经理在不同时点的行业配置比例存在差异,但基金经理任职期间的行业配置模式往往是稳定的,而不同的配置模式会给基金产品带来不同的风险收益特征。具体而言,我们使用行业集中度(ENC)和行业变动度(CR)来刻画基金经理行业配置。

(1) 行业集中度:以基金单个披露期行业配置权重向量计算单期有效成分数量 ENC,ENC 值越高,代表基金产品有效配置的行业成分越多,行业配置越分散,反之代表行业配置越集中。

(2) 行业变动度:以基金两个披露期之间行业配置变化来计算行业变动度CR,然后将基金经理任职以来各期的行业变动度求平均,得到基金产品的平均行业变动度CR,CR值越大,说明基金经理行业切换的约为频繁。

从结果上来看,大部分可转债基金配置较为均衡,但也有部分基金经理在行业配置上有一定的特色。截至2022Q1规模最大的五只可转债基金中,博时信用债券A和浙商丰利增强的行业集中度偏低,在行业变动度方面,浙商丰利债券的行业变动度较为适中,博时信用债券A的行业变动度偏低;鹏华可转债A、汇添富可转债A和光大添益A的行业集中度偏高,其中光大添益A的行业集中度时最高的,行业变动度方面,这三只标的都比较适中。

3.1.4. 可转债正股特征

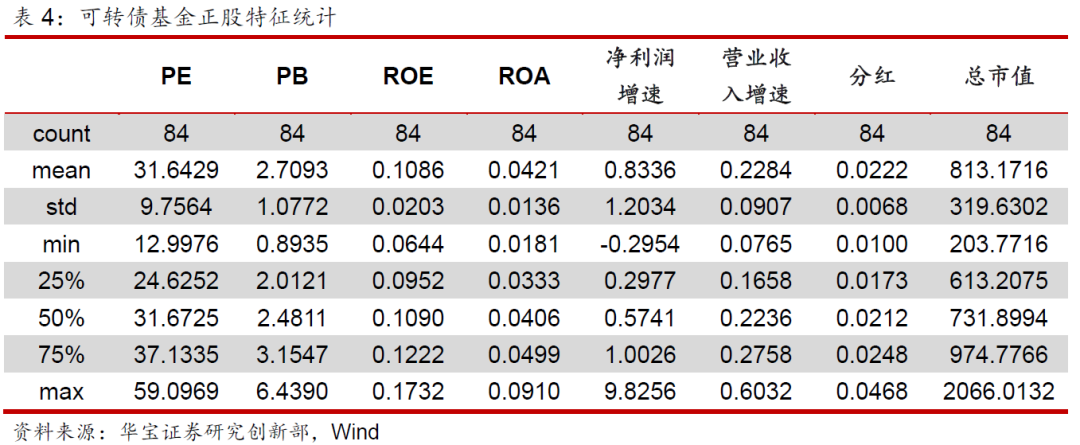

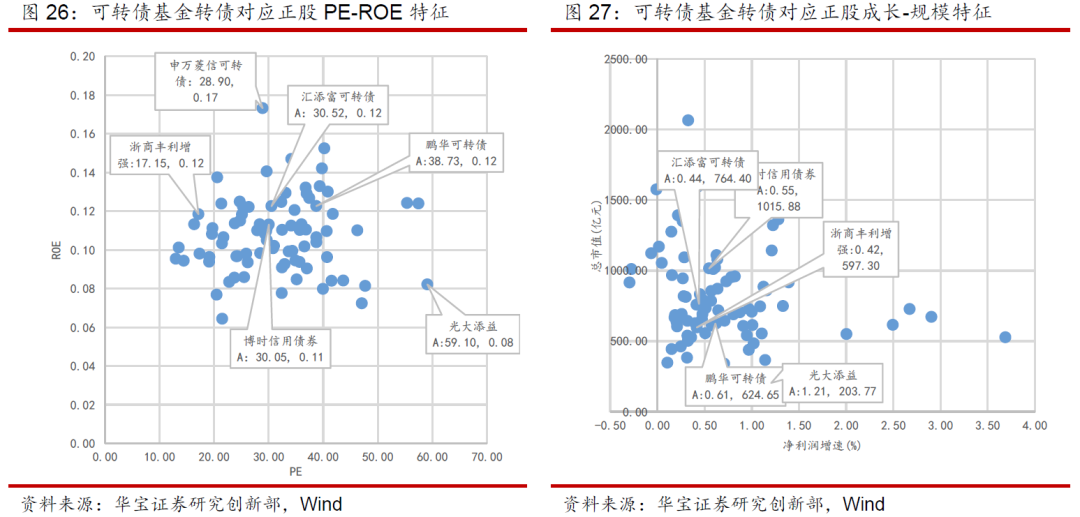

我们将某只基金任职以来各季度持有可转债的正股的特征按照持仓比例加权,可以计算出可转债对应正股的平均特征,从而进一步理解可转债基金持有的转债特征。我们从估值、盈利能力、成长性、分红和规模几个方面,对刻画可转债持仓对应正股的特征,并对2019年以来的数据进行统计。从结果上来看,估值方面,可转债基金整体对估值保持较为谨慎的态度,PE和PB的中位数分别为31.67和2.48;盈利和成长性方面,更加偏好具有一定的稳定盈利能力且有一定成长性的标的,ROE暴露的中位数为10.9%,净利润增速和营业收入增速的中位数分别时57.41%和22.36%;基金经理对个股的分红没有太高的要求;个股规模方面,对应正股的总市值中位数是731.90亿元,整体偏好中盘标的。

具体基金层面,截至2022Q1规模最大的五只可转债基金中,光大添益A对个股PE的容忍度较高,更偏好中小盘高成长的股票所发行的可转债;博时信用债券A、鹏华可转债A和汇添富可转债A这三个基金,都更倾向于投资有一定盈利能力和合理增速的、估值比较合理、中盘规模的股票所发行的可转债;浙商丰利债券在估值的容忍度上略偏低。

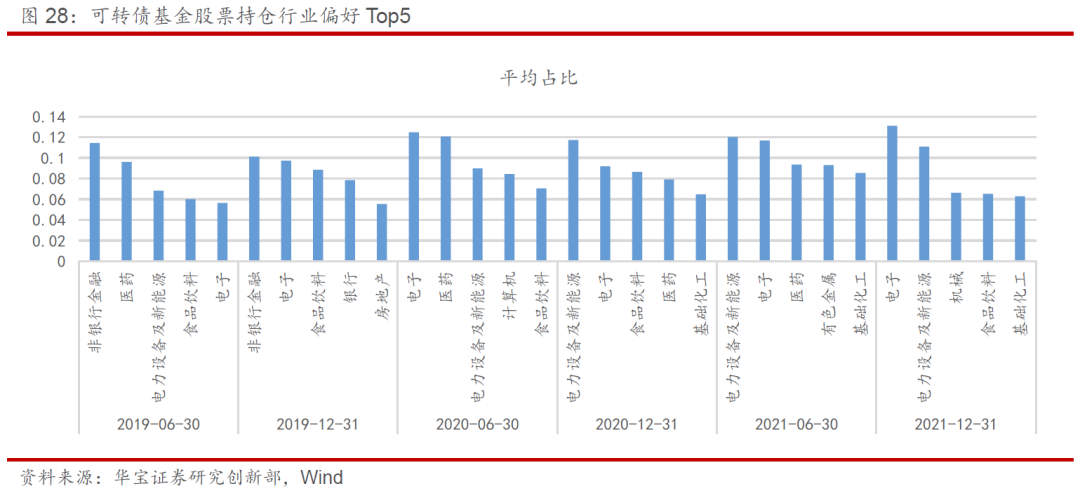

3.1.5. 持仓股票行业和风格特征

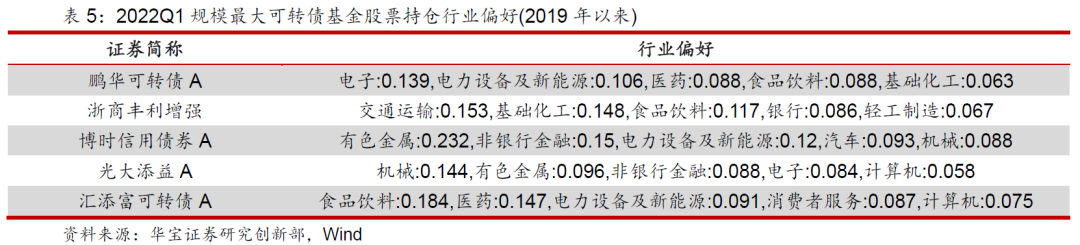

分季度来看,广义可转债基金持仓的前五大行业有一定的变化:2020年以前,可转债基金持仓结构中,非银金融、银行等防御性板块的占比较高,成长板块主要以医药、食品饮料和电子板块为主;2020年开始,大金融板块在整体配置中的平均仓位有所降低,持仓更偏向成长板块和周期板块,既包括稳定成长的食品饮料、医药,也有新兴成长的电力设备及新能源、电子,除此之外,周期板块的基础化工、机械、有色金属也在可转债基金的重仓配置中有所体现。可以看到,可转债基金的股票持仓会跟随市场做适当的行业轮动。从基金层面上来看,截至2022Q1规模最大的五只可转债基金在股票持仓偏好上各有不同,详情见下表。

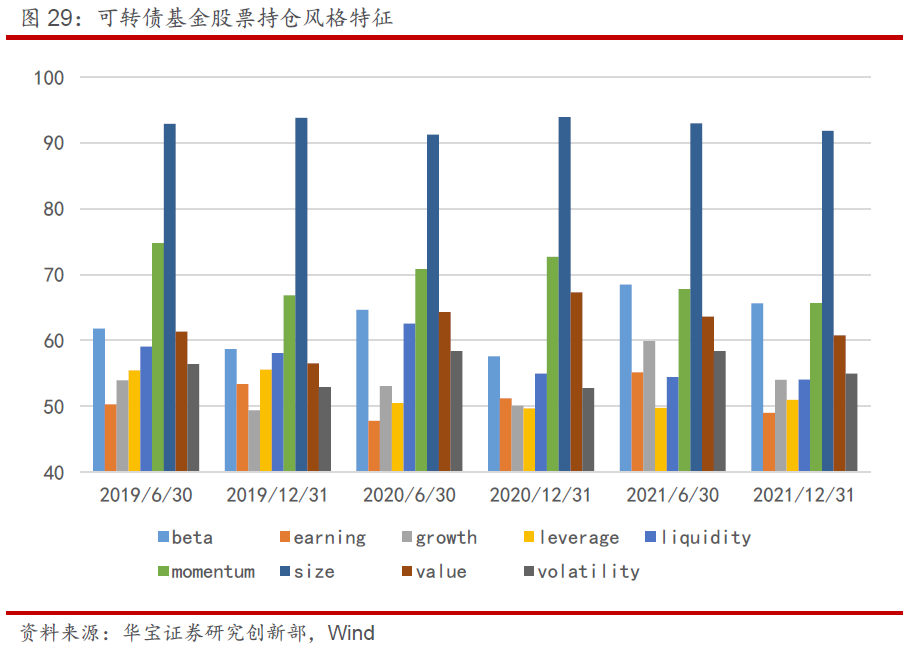

从可转债基金的股票持仓来看,广义可转债基金持股整体偏大盘,其次在动量因子上的暴露最大,整体在杠杆因子上的暴露偏低。具体标的上,万家添利偏好中小规模、beta属性较强的股票,但对个股的成长性和盈利能力要求较低,会估值和标的的波动容忍度比较低,且也不太喜欢跟随市场动量进行追高操作;鹏华可转债A对所持个股的盈利性和成长性都要求较高,对于beta属性较强的标的也比较青睐,偏好大盘股票,对股票的估值和波动性有较强的容忍度,且动量策略运用较多;浙商丰利增强不偏好beta属性太强的标的,对所持个股的盈利性和成长性都要求较高,会适度运用动量策略;博时信用债券A在杠杆因子上的暴露相较其他四个标的较高,这于基金经理偏好非银金融板块有一定的关系,比较偏好大规模的股票,其他因子暴露上相对均衡;汇添富对于杠杆因子的暴露是五个标的中最低的,对于股票的营利性要求比较高,但对成长性没有太高要求,偏好大规模的股票,对于产品的估值有较高的容忍度,且基金经理会跟随市场采用动量策略。

3.2. 操作特征:集中度和换手率

接下来,我们对可转债基金中股票持仓和可转债持仓的操作特征进行分析。从2019年以来的数据来看,可转债基金的Top10转债集中度中位数介于0.31~0.05之间,整体集中度偏低。从时间维度上来看,近些年可转债基金的转债集中度呈现出一定的下降趋势,即转债持仓越来越分散。从换手率上来看,转债型基金的转债年度换手率中位数介于1.5~2.5之间,换手率整体偏低。

从股票持仓来看,2019年以来,可转债基金股票持仓的集中度中位数位于0.57~0.82之间,集中度中等偏上,且时间趋势上呈现出集中度逐步下降的趋势。换手率方面,可转债基金股票换手率也呈现出逐步下降的趋势,2019Q2、2019Q4、2020Q2、2020Q4、2021Q2和2021Q4的换手率中位数分别是7.45、4.07、5.57、4.18、3.66和3.17。

从具体产品来看,截至2022Q1规模前五大的可转债基金而言,博时信用债券A的换手率整体偏低,股票集中度高,但可转债集中度适中;鹏华可转债A的股票换手率较高,可转债集中度比较低;浙商丰利增强的可转债集中度和股票集中度都处于中等偏上的水平,换手率适中;光大添益A和汇添富可转债A中可转债的持仓都是比较分散的,但汇添富可还债的股票集中度较高,换手率方面,汇添富可转债A的股票换手率略偏高,但可转债的换手率略低一些。

4. 结论

首先,我们在研究可转债型基金之前,介绍了可转债的基本要素、条款设置和核心要素。可转债作为含权债券,具有债券属性、股票属性和期权属性。债券属性方面,可转债的票息一般为累进利率,信用评级对于标的违约可能性的参考意义要弱很多;股票属性方面,可转债对应的正股是决定转债价格走势的重要变量;可转债的期权属性中,回售条款是保护可转债持有人的保护条款,下修条款和条件赎回条款是转债发行人的权利。在此基础上,我们介绍了可转债的常用评估指标用来刻画可转债的价格特征,包括平底溢价率、转股溢价率、纯债溢价率和转债弹性。

通过对2010-2022.5.13期间可转债发行数量和发行总额的统计,可以发现,可转债发行是从2017年开始有大幅度增长的。无论是从不同年份发行总额来看,还是从可转债存量规模(截至2022.5.13)来看,银行可转债都在可转债市场占到了比较大的比重。持有人层面,从上交所和深交所披露的可转债持有人结构中可以看到,无论是从持有规模还是从持有占比来看,一般法人、基金、年金+社保等机构投资者是可转债市场最主要的参与主体。具体到公募基金的持有上,可转债的持仓主要集中在二级债基、一级债基、偏债混合和中长期纯债基金中,即主要是受到偏固收类公募基金的配置,尤其是固收+基金中。从转债市场走势来看,可转债市场与股市和债市都有较强的相关性,但近年来与债市的相关性有一定的减弱,与股票市场走势之间的相关性在变强。

基于公募基金披露的持仓特征,我们定义了广义可转债型基金,截至2022.5.13日,我们一共得到了87只可转债基金,其中归属于二级债基中的比例最大,数量和规模占比分别是67.82%和79.76%。截至2022Q1,规模最大的五只可转债基金分别为博时信用债券A、汇添富可转债A、鹏华可转债A、浙商丰利增强和光大添益A。

接下来,我们在本篇报告中,重点从持仓和操作层面上对广义可转债基金的特征进行了刻画,并以2022Q1披露的规模最大的五只可转债为例进行分析。

持仓特征方面,2019Q2之前可转债仓位中位数呈现出逐步提升的态势,自2019Q2开始可转债基金的可转债仓位开始稳定在75%~85%之间。

从仓位标签来看,低仓位的可转债基金的仓位较为稳定,在管理过程中仓位调整比较少,中仓位和高仓位的基金仓位切换的概率更高。

在可转债持仓风格方面,可转债的平底溢价率和转债价格方向的变动基本是一致的。从季度收益上来看,相对债券市场,可转债基金的平底溢价率和持券价格均受股票市场行情影响更大。偏股型的可转债基金往往持有的都是高价可转债,偏债型的可转债基金持有的低价可转债较多,均衡和切换风格的可转债基金对应的价格风格则分别主要是适中和切换风格的。

可转债行业配置偏好上,银行和非银金融这两个安全边际较高的行业可转债基金最为青睐的两个板块。在行业配置模式上,大部分可转债基金配置较为均衡,但也有部分基金经理在行业配置上有一定的特色。

可转债正股特征方面,可转债基金整体对估值保持较为谨慎的态度,盈利和成长性方面,更加偏好具有一定的稳定盈利能力且有一定成长性的标的,基金经理对个股的分红没有太高的要求,整体偏好中盘标的。

可转债基金的股票持仓会跟随市场做适当的行业轮动,持股整体偏大盘,其次在动量因子上的暴露最大,整体在杠杆因子上的暴露偏低。

操作特征上,可转债基金的可转债集中度偏低,换手率偏低。从时间维度上来看,近些年可转债基金的转债集中度呈现出一定的下降趋势,即转债持仓越来越分散。从股票持仓来看,可转债基金股票持仓的集中度中等偏上,集中度和换手率在时间趋势上都呈现出逐步下降的趋势。