财联社6月30日讯(记者 吴昊)每逢招商证券策略会,市场最津津乐道的一句调侃就是“魔咒又来了”。有网友统计,招商策略会召开前一日或首日,大盘下跌发生的概率高达90%。就在昨天,各社交媒体上也渲染着浓厚的“魔咒”氛围。

今年的招商证券中期策略会时间选在了6月30日,正值上半年行情收官。随着指数的全线收红,各主要指数涨超1%,也让魔咒被成功打破。

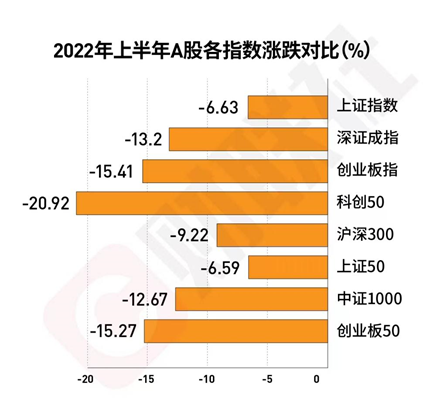

不过,上半年几大主要指数均为下跌,创业板以15.41%的跌幅领跌。

2022年A股下半场如何演绎?在招商证券举办的2022年中期策略会总量论坛上给出的观点是:A股将会延续此前趋势,呈现震荡上行的走势,全年走出“√”的概率进一步提升。曾于4月22日发朋友圈,立下“现在就是底”flag的首席策略分析师张夏,又持有哪些新观点?

张夏在策略会上谈到,下半年,随着消费和投资需求的改善,我国经济将会逐渐从下行期走向复苏期。他强调,当前流动性十分充裕,对A股估值产生正面支撑,体现为流动性驱动的特征。后续随着稳增长政策进一步落地,基建和制造业的融资需求边际回暖,地产销量亦边际改善,新增社融增速有望震荡走高,体现为社融驱动的特征。

张夏认为,当前新结构已逐渐开始重塑,过去两年占优的大盘成长风格将会逐渐让位中小、价值风格。行业配置主线将沿着“泛新能源”和“社融驱动”两个方向布局。建议关注地产链回暖,社融改善利好的银行、保险等板块,以及疫情后困境反转的领域。

针对近日大热的券商板块,招商证券非银金融首席分析师郑积沙在今日策略会上谈到,预计证券行业全年营收和利润有望走出先抑后扬的趋势,行业利润逐季改善趋势显著。预期业绩均衡和具有高成长性的公司可以穿越周期。

A股或延续震荡上行,全年有望走出“√”

2022年上半年A股市场波动加大,低估值价值指数整体抗跌,成长指数跌幅居前,但成长股内部分化巨大,整体呈现出市场先跌后涨、景气驱动、行业结构明显分化的走势。

进入下半年,全球与中国经济将维持怎样的走势?A股后市如何展望?

招商证券首席策略分析师张夏在作题为《开启新周期,重塑新结构:A股2022年下半年投资展望》的分享时表示,下半年,随着消费和投资需求的改善,我国经济将会逐渐从下行期走向复苏期。全球则从滞胀期逐渐进入衰退期,美债收益率见顶在望。

在此背景下,张夏认为,下半年A股将会延续此前趋势,呈现震荡上行的走势,全年走出√的概率进一步提升。

张夏谈到,今年年初开始,由于经济迎来新的下行动力,因此流动性明显放松,超额流动性和M2增量增速明显提升,金融机构和实体部门的流动性明显改善。但是,到今年的5月,尽管新增社融增速已经明显改善,但是新增中长期社融增速依然为负。

当前流动性十分充裕,银行间利率和理财产品利率加速下行,对A股估值产生正面支撑。体现为流动性驱动的特征,后续随着稳增长政策进一步落地,基建和制造业的融资需求边际回暖,地产销量亦边际改善,下半年新增社融增速有望震荡走高。去年下半年盈利基数较低,自2021年三季度开始A股盈利将会进入上行周期。

全球方面,美联储持续紧缩打击需求,欧美发达国家将会从滞胀走向衰退,大宗商品价格高位回落,随着美联储加息逐渐落地,利率中枢下移。但是人民币有望保持相对强势,吸引外资流入,对A股外部流动性产生正面支撑。在内外因素同时改善背景下,A股将会在下半年保持震荡上行的走势。

关注“扭亏阻力位”,资金面决定大幅上涨概率较低

如果新一轮周期开始,是否是新一轮大牛市?张夏表示,要回答这个问题,首先要回答什么是牛市,“A股的牛市,是说指数持续震荡上行、创新高。”其次则需要回答大牛市形成的原因。

张夏谈到,一般而言,要出现指数大级别的上涨,需要居民资金的加速入市,过去20年,能称得上大牛市的,2006-2007年,2014-2015年,2020-2021年,差不多七年一次,且都伴随着居民增量资金的加速入市,形成了资金的正反馈。

但是,在牛市结束之后,往往又会经历一段时间的大幅下跌,所以在2008年,2015年,2022年(七年一次)都发生了较为明显的短期调整,半年之内跌幅超过30%。至此之后,市场开始企稳回升,却很难形成新一轮大牛市,尤其是修复到上一轮牛市中居民资金加速入市的平均成本线之后,市场就会出现明显的阻力。

“因为大量的投资者,会选择‘回本’之后,减仓或者赎回产品,形成所谓技术上的‘阻力位’,市场在这个位置附近,很难再大涨,而是以结构性行情为主。这种效应我们称之为牛市后的‘扭亏阻力位’效应。”张夏表示。

基于此,张夏提到,考虑到刚刚经历2019-2021年的居民资金加速入市,市场的“阻力位”效应非常明显,形成增量资金正反馈的概率相对较低,市场大幅上涨的概率较低,更多的是类似2016-2017年一样的震荡上行走势。在未来两年,新的投资结构将会逐渐形成。

他认为,2019年开启的牛市周期中,大类行业表现最好的就是配置比例最高的消费服务和中游制造(主要是新能源),最弱为金融地产、公用事业和医疗保健;风格表现最好的为大盘成长,最弱为大盘价值和小盘价值。

站在当前看未来两年,最有希望占优的大类行业是可能会在金融地产、医疗保健、上游资源、TMT中出现;最有希望的风格是大盘价值、小盘价值。

证券行业上半年预计净利润减少31%

另一值得关注的是,券商板块在今年4月末迎来“黄金坑”后,5、6月以来,从政策、疫情、经济以及市场来看,板块已迎来反弹,景气度呈现明显改善。尤其是6月以来,券商板块呈现深蹲起跳,截至6月30日,券商板块上涨9%。

招商证券非银金融首席分析师郑积沙在当日策略会上表示,如果对证券行业的各项业务作展望,他认为,除经纪、信用、投行业务可能有一定幅度的改善,预期二季度景气度同比均有下滑,但环比则有所改善。

预计二季度券商营业收入1050亿元,同比减少15%;归母净利润合计333亿元,同比减少25%;预计2022上半年实现营业收入1641亿,同比减少24%,归母净利润525亿,同比减少31%。

展望三四季度,郑积沙预计,证券行业景气度将进一步回升,行业利润逐季改善,预计2022年归母净利润同比减少25%,全年营收和利润有望走出先抑后扬的趋势。

郑积沙强调,同比减少25%的数字并没有看上去那么悲观,“今年其实上整体经济不那么好,在这个背景下,证券行业还能维持一个相对体面的业绩,和银行与保险相比已经是一个难能可贵、不可多得的行业的表现了。”

分结构来看,郑积沙表示,行业整体呈现几大重要趋势值得关注:一是机构业务快速发展;二是行业分化加剧,强者更强;三是财富管理长期向好趋势不改。

展望下半年券商行业经营情况,郑积沙认为,当前市场赚钱效应较强,下半年预期增量资金入市。同时,行业内公司业绩可能进一步分化,机构业务占比较高券商韧性较强,浮动管理费难以获得,基金对净利润贡献可能同比较大幅下滑,预期业绩均衡和具有高成长性的公司可以穿越周期。

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>