来源:证券之星

近十年来,食品和饮料行业增长幅度最大,累计增长近332%,这主要得益于国内人口增长和消费升级。食品饮料行业的竞争力主要体现在企业品牌力、渠道力等方面,因此品牌价值高、渠道强的企业业绩增长较快。

然而,今年以来食品饮料板块并没有像往常那般亮眼,在经济下行压力以及通胀的背景之下,板块投资逐渐回归了理性与基本面。投资者可以从今年上半年的板块行情中发现什么有用线索?下半年板块行情将如何演绎?且听本文解析。

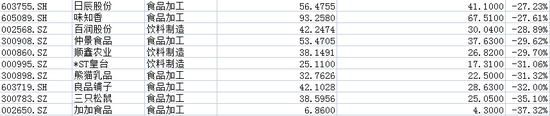

梅花生物(维权)、皇氏集团、得利斯位列涨幅前三甲

由于2022年类似俄乌冲突以及疫情等黑天鹅因素,这对于基于DCF估值模型的机构重仓股也造成了一定的冲击,间接导致了涨幅榜前列出现了大量冷门股。

上半年涨幅排列第一的梅花生物成立近20年,是世界上最大的氨基酸生产商。公司早年从事味精生产,借助资本进入氨基酸行业,短短十年内便成为行业翘楚。由于氨基酸行业处于寡头垄断地位,企业定价权较大,产品应用范围较广,因此周期性并不明显。但生猪行业集中度不断提高,禁抗政策均有利于公司规模进一步扩大,近两年公司业绩及股价亦有所体现。

未来,行业发展应该相对平稳,公司已经占据了很大的市场份额,其增长的核心还是价格的提升。2022年一季报,报告期内,公司实现营业收入67.12亿元,同比上涨26.45%,实现归母净利润11.59亿元,同比上涨183.71%。

涨幅排列第二名的个股是皇氏集团。皇氏集团虽为广西老牌水牛奶企业,但是却一直将进步的希望寄托于他处。皇氏集团在2021年财报中透露,2022年将进军光伏产业,积极响应国家绿色发展战略,即“碳达峰”“碳中和”,牧场建设与“农光互补”“牧光互补”相结合,充分利用现有和未来新建的厂房、牧场,与相关合作伙伴充分利用现有和未来新建的厂房、牧场。

可以发现,该股叠加光伏概念之后股价如虎添翼,但是在新业务还没出成果的前提下行情还能走多远还待进一步观察。

涨幅排列第三名的个股是得利斯,得利斯成立于 2003 年,主要经营生猪屠宰、肉制品深加工、速冻调理产品加工、牛肉系列产品精细加工等业务,主要产品包括冷却肉、低温肉制品、牛肉系列产品、中式酱卤产品、发酵肉制品、速冻调理产品等。公司2022年一季报显示:2022Q1营收7.1亿元,同减18.5%;归母净利润0.31亿元,同增48.2%;扣非净利润0.20亿元,同增1.6%。

公司为何能在逆境取得如此佳绩?这主要因为其以屠宰业务为基础,重点发展高毛利率肉制品深加工业务,短期、中期和长期增长动力清晰:(1)短期发展预加工 B端中大型客户;(2)中期布局预制菜 C端市场;(3)顺应人口结构的变化,长期布局健康食品。未来随着产能的释放和完善的渠道,公司可以从山东稳步向外扩张。

加加食品(维权)、三只松鼠、良品铺子位列跌幅榜前三名

此次跌幅前三名的个股都是2020年的牛股,其中排列第一的加加食品曾经在2020年涨幅达89%。为何今年这家身处调味品黄金赛道的公司下跌幅度如此之大?这主要源于公司继去年十年来首次亏损后,今年第一季度的数据依然不乐观。营业收入仅增长1.1%,净利润仅为96万元,同比下滑98%。尽管近期调味品行业普遍承压,海天味业与中炬高新同期净利分别下滑6.4%和9.6%,但是加加食品的业绩出现如此大幅下滑并非寻常之事。

第二和第三名就是大家熟知的零食界两大龙头——三只松鼠、良品铺子。近几年来,明星选手不断涌现于休闲零食赛道。三只松鼠,盐津铺子,来伊份,甚至微商辰颐,都加入了战局,在新老品牌的快速更新下,三只松鼠的营收突破了百亿,宣布收缩 SKU,专注于线下。随着各大平台的流量红利逐渐失效,休闲食品行业进入了下半场,从增量走向存量。受疫情反复影响,休闲零食市场竞争逐渐转向保守型增长。

从去年至今,这两家公司“增收不增利”的现象依旧没有缓解:良品铺子一季度实现营业收入29.42亿元,同比增长14.30%;净利润9306万元,同比下降8.86%;三只松鼠公司状况今年以来更差,2022年一季报显示,一季度营收与净利润双降,分别同比下降15.85%和48.75%。

三只松鼠和良品铺子此前发布了公告,内容大同小异,都是关于各大股东撤资的公告,松鼠 Gao Zheng Capital Limited不再持有松鼠的股份,良品铺子的明星股东高瓴系不再持有超过5%的股份。大股东减持可能意味着休闲食品行业进入低谷期,投资者需要对该行业保持谨慎态度。

下半年食品饮料板块可重点关注白酒、大众品复苏主线

国信证券食品饮料行业2022年中期投资策略报告中认为大众产品的需求复苏或将成为后续行情的主旋律。

大众产品的需求复苏,成本下降或将带来业绩超预期。受疫情控制、需求疲弱、成本上升等因素的影响,2022上半年板块业绩明显承压。但自5月以来,全国每日新增确诊病例数持续下降,疫情对消费场景、消费渠道的约束减弱,加之全国及各省市区刺激消费政策出台,线下消费企稳回暖。目前,虽然出行和餐饮恢复的节奏还不明朗,但是消费需求的改善趋势不会改变。展望下半年,压制板块上半年基本面影响因素将边际减弱,需求复苏或成为主旋律,同时成本下移将进一步增强板块业绩弹性。

建议重点关注与线下消费场景密切相关的啤酒、卤制品、餐饮供应链,这些板块在需求复苏的背景下表现出较强的弹性。其次,国信证券仍看好复合调味品、奶酪、休闲食品等行业成长型投资机会,龙头企业在行业多重压力下积极调整,竞争力得到不断强化。今年股价波动较大,建议抓住中长期布局机会。

招商证券的食品饮料行业2022年中期投资策略报告中则认为大众品应关注二三季度表观增速弹性,寻找边际变化和预期差:

餐饮链条:情绪先于基本面表现,低预期下或有补涨机会

1)标的:推荐海天味业、华润啤酒、青岛啤酒(A+H)、绝味食品、关注燕京啤酒

大众食品:寻找边际变化和表观业绩弹性

1)经营杠杆类:关注边际变化和季报行情,如天味食品、涪陵榨菜、巴比食品

2)远期市值类:忽略今年利润,锚定远期市值,关注H2成本拐点,如东鹏饮料、立高食品

3)稳健收益类:刚需品种收入稳定增长,估值便宜,如安琪酵母、仙乐健康、伊利股份、千味央厨。

- End -

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>