摘要

4月末至今A股的反弹力度持续超市场预期,基本面因素在于疫情缓解以及稳增长预期的逐步升温。近期我们观察到防疫和入境政策的逐步调整,这对未来经济和市场信心的复苏具有重大意义。在基本面因素之外,今年初到4月底的大跌导致了部分资金的被动减仓,本轮反弹过程中仓位的持续回补也是行情持续火热的重要原因。A股市场已经脱离了年初的至暗时刻,但通胀风险仍存,而海外风险三季度预计还会上升。在依旧有挑战的基本面情况下,我们认为投资者需要冷静地看待当下和未来的市场,下半年的关键在于对结构的把握。

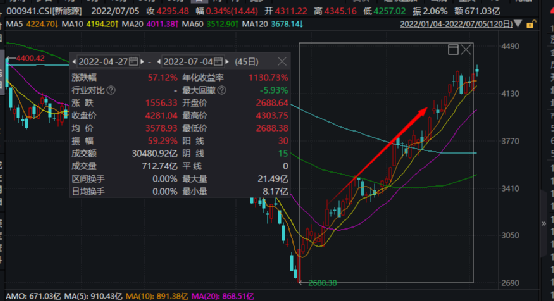

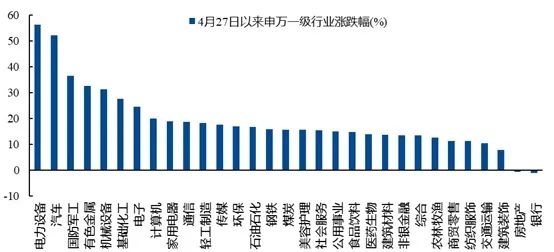

4月末至今市场出现了一轮大幅反弹,本轮反弹持续时间以及连续缺乏有效震荡都明显超出了市场预期。6月上旬之后,市场持续超预期的拉升带来火热的赚钱效应,也再度出现了牛市声音。其中领涨板块依旧是去年表现最好的新能源。在偏弱的经济环境下,新能源依旧有着相对更高的景气度。

图 1:新能源领涨4月底至今的反弹

资料来源:Wind

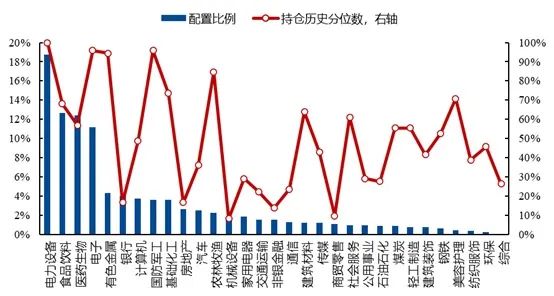

资料来源:Wind新能源板块的大幅反弹无疑意味着配置集中度的进一步上升。一季度新能源相关个股大幅下跌的过程中,机构配置相关板块的比例依旧是上升的。考虑到最近两个月的涨幅,当前公募基金配置的新能源比例处在了历史高位。鉴于景气度的区别,我们认为未来市场依旧存在进一步抱团新能源相关板块的可能性。然而不同于2021年之前机构对医药和食品饮料的抱团,现阶段公募基金发行依然受阻,市场增量资金不足,如果其他板块出现景气度的明显改善,资金搬家或会对目前处于配置高位的新能源领域带来较大风险。

图 2:2021年开始机构开始大幅加仓新能源占比最大的电力设备板块

资料来源:Wind

资料来源:Wind图 3:新能源相关板块的配置比例处在历史高位

资料来源:Wind

资料来源:Wind当前A股市场无疑已经度过最困难的时期,预计下半年市场格局会有明显好转,并可能重新走入指数震荡的结构性板块行情。三季度的宏观环境预计仍将震荡,经济的修复会面临偏弱需求的挑战,而海外快速加息以及国内CPI上行也会对市场造成阶段性影响。我们预计下半年行情的关键在于对于结构的把握,而各类宏观因素的变化会成为结构轮动的催化因素。

现阶段,市场对经济的预期已经有了明显改善。上海已基本走出上半年严重疫情的影响,复工复产有序推进。4月开始,各类稳增长政策的推进力度逐步增大,而近期更新的第九版新冠治疗方案中,对于密接和入境人员的隔离时间要求也出现明显缩短。经济趋向稳定的预期是5月至今市场反弹的基本面前提。往三季度看,市场的关注点会从预期转向实际数据的落地。

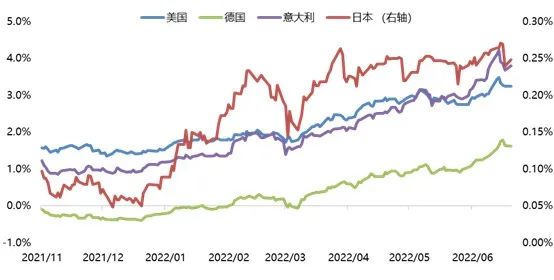

三季度我们认为需要重点关注海外过快加息和国内CPI上行的风险。7月欧央行将开启加息步伐,美联储也仍在加速,三季度或会是海外流动性收紧速度最快的时间段,这样大力度的流动性紧缩可能会引发全球更大范围的流动性风险和金融市场震荡。二季度开始,除中国外全球主要国家国债利率均出现了明显的上行,当前中美10年期国债的利差已从过去几年平均150bp的水平大幅下挫至倒挂,美国国债利率最高超过中国国债利率75bp。当前国内利率水平相对偏低,在美元持续强势的情况下,下一阶段欧美快速加息时段人民币仍可能存在一定贬值压力。我们预计三季度海外风险因素将对A股市场造成一定负面影响。

图 4:二季度美国、日本、德国和意大利10年期国债收益率都是快速上行的

资料来源:Wind

资料来源:Wind三季度投资者另外需要考量的一个风险因素是国内CPI的上行。预计三季度开始CPI将明显上行,考虑到未来能源与粮食输入性通胀的风险,未来通胀预期依旧存在上修的可能性。通胀上行的主因是原材料价格、猪价同比效应以及疫情导致的供应链紊乱,除了猪价的同比效应,其余都可以认为是新涨价因素。由于当前能源价格和其他原材料价格依旧处在高位,国内CPI的上行可能会导致下半年国内货币政策宽松力度受限。而如果融资需求恢复,国内利率水平可能会略微上行。

图 5:根据一致预期,2022年全年预测PPI达6%以上,预测CPI在9月破3%

资料来源:Wind

资料来源:Wind内容来源:兴业基金研究部,数据来源:wind

风险提示:投资有风险,基金投资需谨慎。投资人购买基金时应详细阅读《基金合同》、《招募说明书》、《产品资料概要》等法律文件,了解基金的具体情况。

我国证券市场发展时间较短,不能反映股市发展的所有阶段。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金管理人与股东之间实行业务隔离制度,股东并不直接参与基金财产的投资运作。

以上信息仅供参考,不是基金宣传推介材料,不作为任何法律文件。在任何情况下,本文中的信息或所表达的意见不构成我公司实际的投资结果,也不构成任何对投资人的投资建议。如需购买相关基金产品,请关注投资者适当性管理相关规定,提前做好风险测评,并根据自身的风险承受能力购买与之相匹配的风险等级的基金产品。