一直表现平平的医药板块,最近突然爆发了:

7月4日,申万医药生物指数大涨3.86%,近8个交易日累计上涨8.41%。

这一波行情,再次把医药这个长牛板块拉回到大家的视线。作为“永远的刚需”,医药行业一直被视为长坡厚雪的好赛道。

过去十年(20120704-20220704),申万医药生物指数上涨168.87%,年化收益10.39%,超过77%的A股个股同期表现(2012年7月4日之前上市,共2321只)。

医药主题基金也为投资者带来过不错的收益,明星基金经理辈出。

在众多医药基金经理中,融通健康产业基金经理万民远,或许不是名气最大的,但肯定是比较特别的一位。

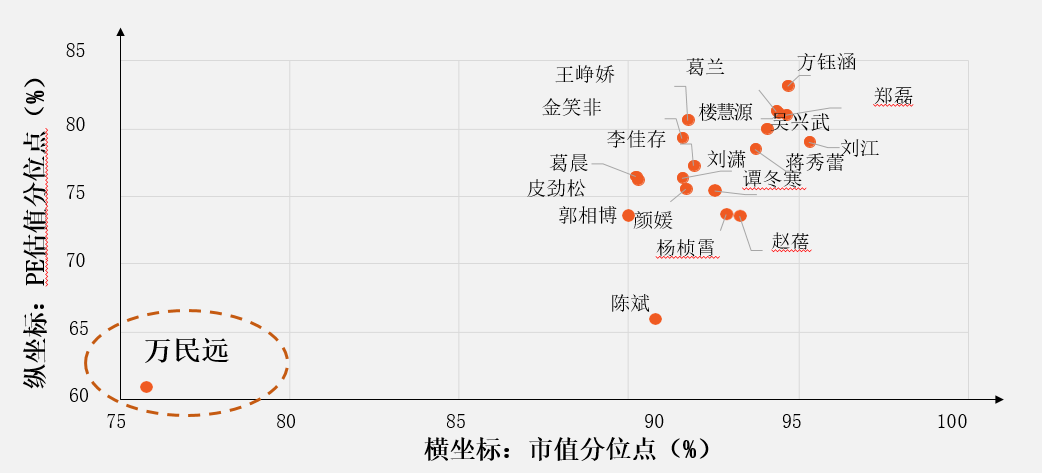

医药基金经理重仓标的市值估值特征

资料来源:平安证券,《权益基金专题七:大家一起找不同—医药基金经理篇》-2021年3月31日;注:重仓标的的市值估值为重仓股指标相对全部A股的分位点加权的结果,分位点越大,数值越高。持仓数据截止2021年3月31日。

根据公开披露的季报、年报等信息,万民远很少追逐所谓热门股。

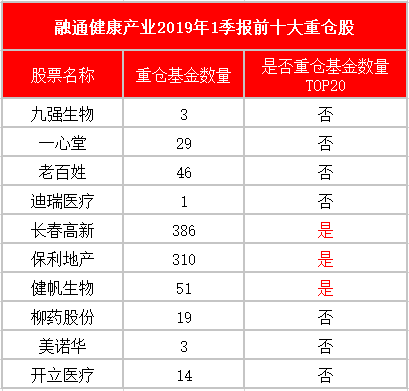

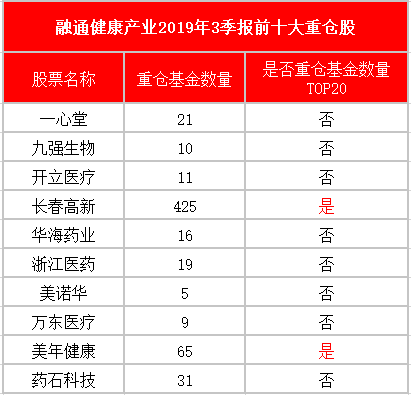

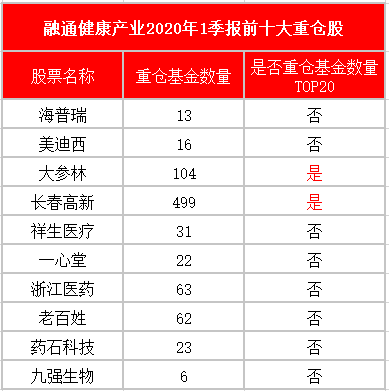

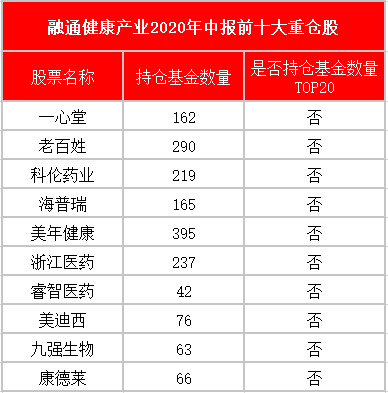

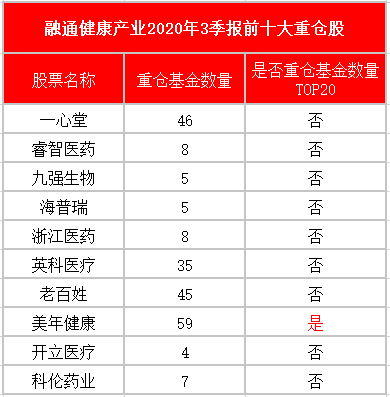

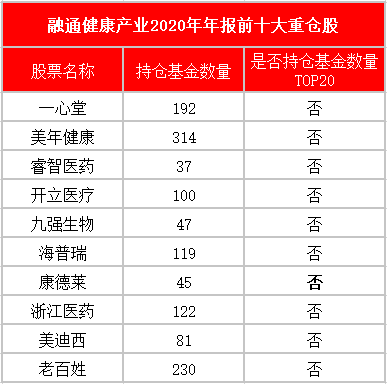

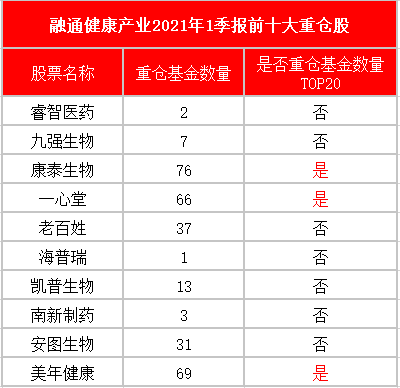

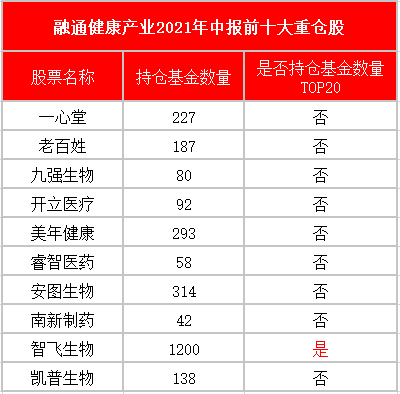

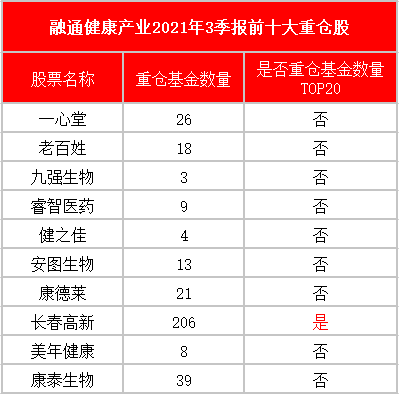

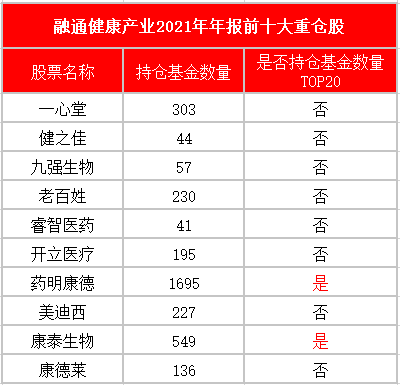

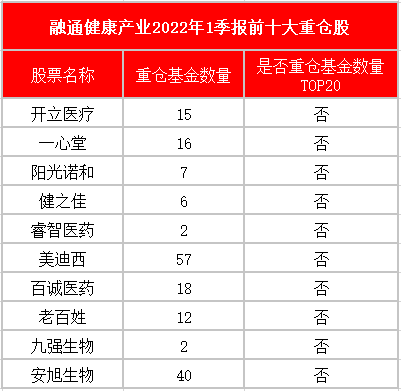

我们统计了融通健康产业2019年1季报-2022年1季报共13个报告期的前十大重仓股。

如果把报告期持仓基金数量排名前20的医药个股定义为“抱团股”,万民远的前十大重仓股,极少出现抱团股。

2019年

左右滑动查看

2020年

左右滑动查看

2021年

左右滑动查看

2022年1季度

注:1、重仓股数据来源于基金定期报告,不代表本基金当前持股;

2、基金季报仅披露前十大重仓股数据,而中报、年报披露全部持仓数据,所以以上统计中,季度报告数据为重仓该个股的基金数量,中报和年报中为全部持仓该个股的基金数量。

3、“是否重仓基金数量TOP20”指在医药板块中(根据申万一级行业划分),该股票是否处于基金重仓的前二十名。

不抱团并不是刻意标新立异,而是源于万民远的投资理念——在被大多数人忽视的地方找机会,发掘被低估的黑马。

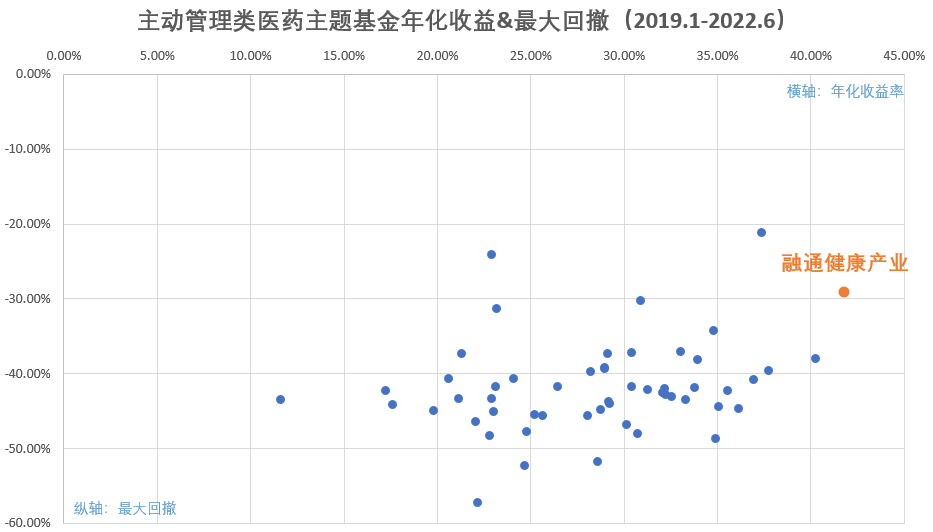

不去“人多的地方”,万民远的业绩却很硬核,更难能可贵的是,他的回撤控制也很优秀。

从2019年1月到2022年6月,医药板块经历了一轮牛熊。

我们统计了在此期间,有完整业绩的全部54只主动管理类的医药主题基金两个维度的数据:

年化收益率(下图横轴)

最大回撤(下图纵轴)

有图有真相,融通健康产业在这两个维度的表现都非常突出。

数据来源:Wind

注:万民远当前在管2只公募基金:融通健康产业成立于2014年12月25日,2017年-2021年的业绩分别为-7.81%、-16.36%、86.88%、66.75%、14.92%,同期业绩比较基准分别为1.59%、-18.55%、25.74%、34.49%、-2.8%;万民远自2016年8月26日管理至今。融通鑫新成长成立于2021年10月8日,截至2022年6月30日累计收益回报为7.00%,同期业绩比较基准为-6.81%;万民远自2021年10月8日管理至今。数据来源:基金定期报告,融通健康产业基金、融通鑫新成长基金业绩经托管行复核,过往业绩不代表未来收益

万民远如何做到“不抱团”、业绩还能打”?

如何控制回撤?

近日万民远分享了自己的投资“锦囊”,希望对大家有所启发。

01

如何做到“不跟风,业绩还能打”?

我的投资遵循“守正出奇,逆向投资”。

“守正”就是大家熟知的白马股,“出奇”就是在自己熟悉的领域,找一些自己有资产定价能力的黑马。

逆向投资也比较容易理解。

简单而言,就是现在的股价和基本面都处在底部,意味着现在没什么人关注,也意味着股价短期不太可能会涨。

逆向投资最大的好处,可能在于犯错的概率很低。比如我先买1个点,继续深入研究,找到上下游、跟公司各个环节沟通,研究清楚之后再慢慢买。

我经常说,人多的地方不去,我在投资中也一直这么践行。我会买一些大家不太关注的东西,在相对左侧,提前布局。

因为我买的时候,这些公司的股价和基本面都在底部,等基本面起来时,股价弹性有望大一些,戴维斯双击的机会和未来空间或更大。

另外,虽然我叫“逆向投资”,投资组合里的股票在买的时候,多是逆向的、偏左侧的(酝酿、等待机会阶段)。

但打开我的组合你会发现,通常1/3的股票是逆向、偏左侧的,1/3处于右侧(爆发或上涨阶段)。如果组合中所有股票都处在左侧、还在慢慢“酝酿”,这个组合是跑不动的。

这些右侧股票并不是买进来时就是右侧。它们多是我很早以前买的,那时关注的人也很少。

随着时间的推移,这些有潜力的、左侧进来的股票变成了“右侧”。当行业机会来的时候,它有望领涨,而且很可能涨得很快。

所以从结果看,机会来时,我的组合不一定能跑得特别快,但或许跑得都还不错;跌的时候可能比别人跌得少。

随着右侧的公司不断上涨,涨到没有性价比了,我就会慢慢卖出,继续寻找左侧的公司。

随着时间推移,左侧的公司又会慢慢变化成右侧。

整体来看,是动态平衡的过程。

02

如何控制回撤?

预判市场风格是很难的事情。

不管市场风格怎么变化,我自己构建组合时有几个原则是不会变的:

一是在好的Beta里找Alpha。

Beta就是赛道。在朝气向上的行业里,即便没有选到行业老大,选到相对小一点的公司,也有望享受到行业的红利。

二是用绝对收益的理念做相对收益,放弃估值泡沫的收益。

过去一年多为什么基金回撤普遍较大?

核心就是大家都是选赛道。当估值涨到很高时,回撤自然容易大。

我的原则是放弃估值泡沫的收益。

当估值跟成长不太匹配,或者有明显的估值泡沫时,我会把它卖掉,不去吃最后一口。

尽管这个公司在行业里还是优秀的公司,但股票跟公司是有差距的,这个差距就是估值。专业投资者的核心竞争力就在于此,你要给资产定价。

三是胜率和赔率同样重要,只做大概率事件。

03

如何看待目前的机会?

无论管理的是医药基金,还是投资全市场的基金,我都会遵循自己的投资理念和原则,顺着中国经济转型升级的方向找投资机会。

第一,医药、消费

我是医药行业基金经理出身,医药、消费是我仓位中比较重要的一个环节。

之前大家对医药行业相对悲观,悲观往往意味着机会。

医药板块调整的本质,是因为过去涨得太多,估值相对比较贵,但行业本身没有什么特别的变化,所以对行业不用太担心。

目前整个医药板块的估值或处在历史底部附近。

从安全角度来讲,行业风险相对很低了。而且今年4月27日以来,医药板块相对反弹得比较少,所以当下医药是较有吸引力的资产。

另外,之前因为疫情,消费场景缺失。如果疫后修复,消费场景可能会回来,所以主要配置也是朝着这个方向配。

第二、低碳经济

可以说是新能源经济,这个范围比较广,包括新能源汽车各个环节、光伏、风电、储能等等。

第三、数字经济

这是相对比较宽泛的概念,包括大数据、云计算、物联网、区块链、人工智能、5G通信等都是数字经济,还包括智能制造或高端制造,如军工、半导体、医疗器械,这些都是未来重点布局的方向。