一、市场情况

1. 交投行情

本周转债市场上涨,涨幅大于中证全指、上证指数。中证转债指数上涨0.18%,涨幅大于中证全指(-0.52%)、上证指数(-0.93%)。

• 分类别来看,本周超高平价券涨幅均值为0.31%,表现强于高平价券(-0.02%)、中平价券(-0.05%)、低平价券(-0.25%)。

• 从转债规模看,本周大规模转债的涨幅均值为0.05%,表现强于中规模券(-0.04%)、小规模券(-0.02%)。

• 从行业来看,本周农林牧渔(4.37%)、有色金属(1.66%)、食品饮料(1.08%)表现较好,采掘(-3.04%)、汽车(-1.45%)、化工(-1.33%)表现较差。

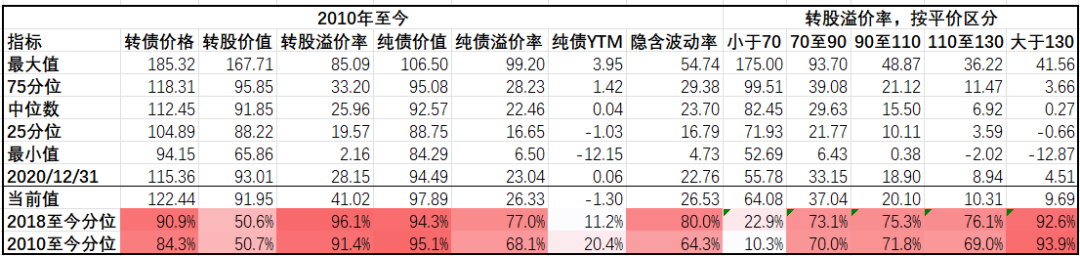

本周市场成交量回落;转股溢价率位于历史高位,本周小幅回升。

数据来源:wind

数据来源:wind2. 行业走势

钢铁:本周高炉开工率环比下降2.80%,螺纹钢产量下降5.65%,进入7月后钢厂延续主动限产,本周螺纹钢均价下跌1.99%,铁矿石均价下跌4.26%。

煤炭:本周焦煤焦炭供需双降,焦煤焦炭现货价格持平,期货下跌3-4%。而随着气温回暖,电厂日耗环比大幅上升,动力煤价格有支撑,本周动力煤价格指数下跌0.81%。

水泥:本周水泥价格继续小幅回落0.99%,地产调控政策边际放松支撑需求,但短期内供给仍然过剩。

有色:市场对海外衰退再度担忧,主要有色品价格大幅下行,其中铜价下跌5.19%,铝价下跌3.15%,锡价下跌4.95%,其他有色品种均有不同程度下跌。

化工:出于对全球经济增速放缓的预期,本周布伦特原油报107.02美元/桶,回落4.13%,主要化工品价格跟随油价回落,其中PVC指数下降11.34%。

猪肉:本周猪价大幅上涨后震荡回落,当前惜售情绪还处于高位,目前全国猪肉价格平均22.28元/kg。

二、机构观点

(一)国君固收

我们认为高频经济数据复苏和流动性偏宽松仍将延续,权益市场仍有走强的基础,转债择券主要关注价格相对合理、转股溢价率相对较低的弹性标的。随着短期市场情绪逐步触顶以及中报业绩密集披露期来临,对个股估值与盈利匹配度的要求将更高。建议关注两条主线:1)Q2业绩确定性高增,高需求有望延续:煤炭、磷化工、新能源金属、光伏硅料、锂电材料等;2)政策支持或估值较低,下半年业绩有望兑现:可选消费、旅游航空、军工、生猪养殖、汽车零部件等。

(二)海通固收

上周主要股指大多回调,转债指数逆势上涨,主要表现为估值的拉升,尤其是低价以及平衡型标的。近期新上市的个券定位都不低,当然主要也是较优质的中大规模品种,但与5月的情况存在显著差异,也反映了市场风险偏好的修复与抬升。从持有人结构来看,6月基金、年金等转债持仓市值上升,但社保基金持仓市值下降,另外自然人、其他专业机构持仓市值也有明显增加。目前转债溢价率仍在高位,市场逐渐进入中期业绩兑现考察期,整体看基本面好转支撑行情进二退一式抬高,继续关注经济修复进程,成长中期趋势向好但短期热度较高,关注中报景气度持续情况,逐步重视消费。相较于4月低点,目前转债关键点再次聚焦于个券的选择。标的方面,周期&金融关注苏银、江银、浙22、靖远,精工,鸿路;成长及相关标的关注通22,上22、华友、国微、裕兴等;消费关注珀莱,生猪养殖关注后周期例如兽药。

(三)光大固收

2022年5月至6月,A股市场出现了较为强劲的反弹,进入7月,我们认为市场或将进入一段盘整期,此时不应追高。配置方向上,我们认为在震荡市中应当均衡持仓,首先,仍要关注市场的三大主线:光伏、新能源车及通胀。光伏方面,建议投资者关注上游的硅料、硅片及供需格局较好的逆变器环节对应的转债。新能源车方面关注整车厂、电池厂的零部件供应商,特别是一些订单充足、议价能力较强的零部件厂商发行的转债。通胀方面可关注生猪养殖、农药化肥相关的转债标的。其次,在三大主线之外我们认为还可以在中游制造方向布局。大宗商品价格有回落趋势,有利于降低中游制造企业的成本,提高利润水平。具体来看,可选择造纸、包装、家居等板块对应的转债标的。

三、未来观点

本周权益市场震荡回调,转债市场表现出一定韧性,中证转债指数逆势上涨0.18%,估值拉升至41.02。市场情绪小幅回落,周成交量再度降至300亿以下。

行业方面,本周农林牧渔板块涨幅最高,相关转债平均涨幅达到4.37%,能繁母猪存栏数量自2021年6月见顶以来连续下降,叠加养殖户对下半年猪价上涨的预期下压栏惜售,预计猪肉价格进入上行周期。疫情好转下,白酒韧性凸显,食品饮料板块本周也有较好的涨幅。随着气温回暖,电厂日耗环比大幅上升,权益市场中电力板块明显走强,但相关转债覆盖较少,没有体现相应的涨幅。前期涨幅较大的汽车及新能源板块行情开始分化,结束单边上涨势头。

由于当前纯债机会成本偏低,同时优质且高息资产相对缺乏,难以满足配置需求,债券市场投资者对转债的配置需求依旧旺盛。当前宏观主线仍然关注海外加息周期,以及国内稳增长对冲经济下行周期。目前转债整体转股溢价率历史分位数在90%以上,估值性价比仍然不高,同时经过本轮修复,当前转债绝对价格也攀升至历史分位数80%以上,因此转债整体策略依然以防守为主,配置集中在中低价-高评级转债。随着复工复产已基本全面实现,后续配置逻辑将重新回到行业内生增长上。

随着中报季来临,关注基本面确定性强的品种,近期新券发行节奏加速,可适当关注优质品种上市表现及交易机会。

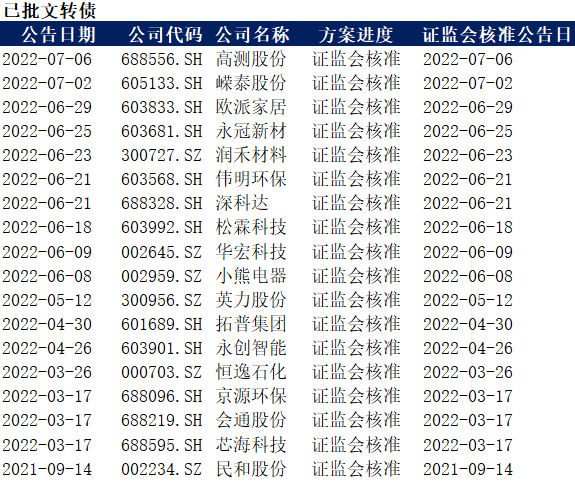

四、转债发行日历

1. 近期待上市

2. 近期待发行