“画线派”于渤,在管理公募产品的三年时间里,为所管产品画出了一条平缓而有韧性的净值曲线。于渤一直坚信:“流水不争先,争的是滔滔不绝”。当我们面对波动时,不要忘记“投资是一件长期的事情”,而要把这件事情长期做好,保持耐心很重要。

今日市场又分化,赛道股领涨,稳增长拉跨,刺激而惊险的投资风格只适用小部分人,相信大部分投资者面对投资,仍旧希望找到净值曲线稳一点、波动小一点的理财品种。

全球高通胀背景下,怎么样的策略才能跑赢通胀?有人说要继续投资权益资产,以对冲不断上涨的成本。巴菲特曾表示应对通胀,最好的资产只需要买一次,然后就不必再进行资本投资。如果要选择一类含权益类的基金作为配置项,那么,“画线派”基金经理或是不错的选择。

富国“画线派”基金经理于渤自2019年7月起开始管理公募产品,在3年的时间里,她管理时间较长的富国新收益、富国新优享,提交了一份怎么样的“画卷”呢?

富国基金经理 于渤

● 北京大学化学学士、金融学硕士

● 超12年证券从业经历

● 6年投资管理经验,3年基金管理经验。

● 2009年加入交银施罗德基金,历任行业高级分析师、周期组组长、专户投资经理;

● 2019年加入富国基金;现任富国新收益、富国新优享、富国新回报、富国天润回报、富国安诚回报的基金经理。

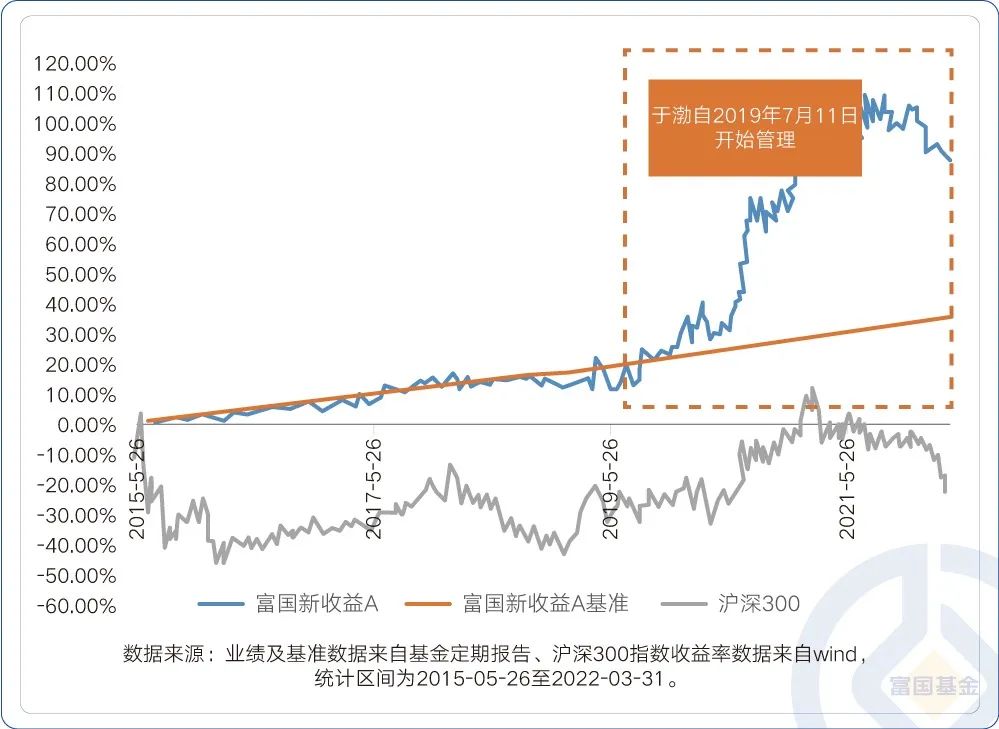

客官可以看到,于渤管理的富国新优享(基金代码:004737)、富国新收益(基金代码:001345),在牛市中,能跟得上沪深300的弹性,而在近1年以来的震荡下行的市场中,净值曲线非常平缓,甚至称得上是丝滑。

综合wind及银河证券数据可以发现,近1年沪深300下跌13.96%,而富国新优享和富国新收益均录得正收益。(注:同类排名分别为41/75;74/137,截至2022年7月8日)

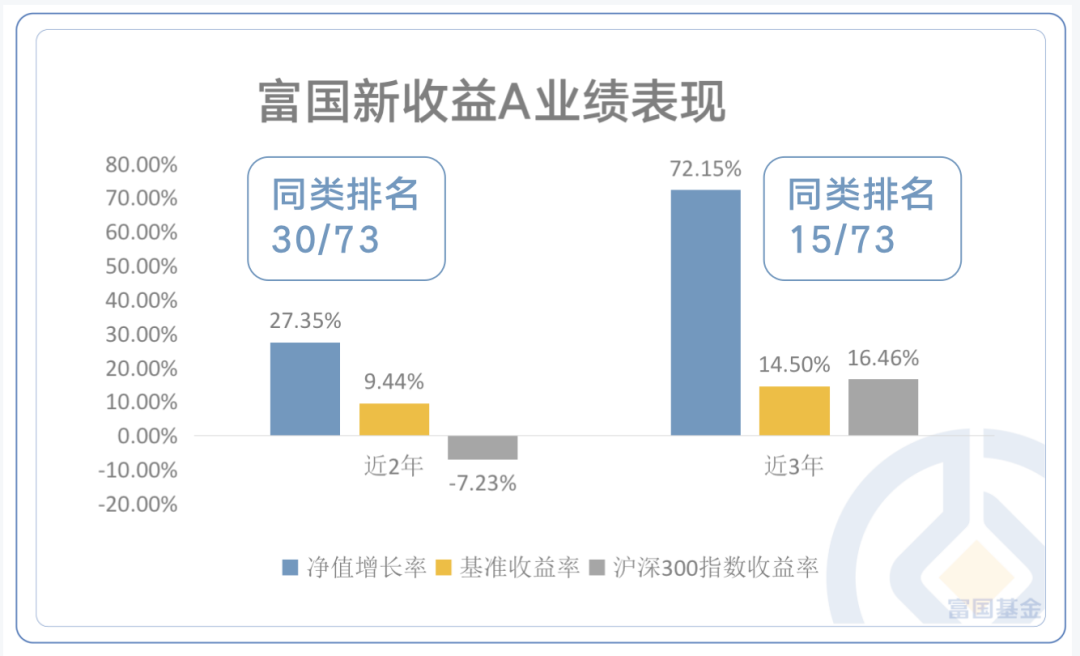

从长期视角来看,富国新收益(基金代码:001345)近3年收益率为72.15%,同类排名居前20%;近2年市场波动加剧,获得超额收益难度加大的背景下,富国新收益在同类137绝对收益目标基金中排名12,排名居前10%。

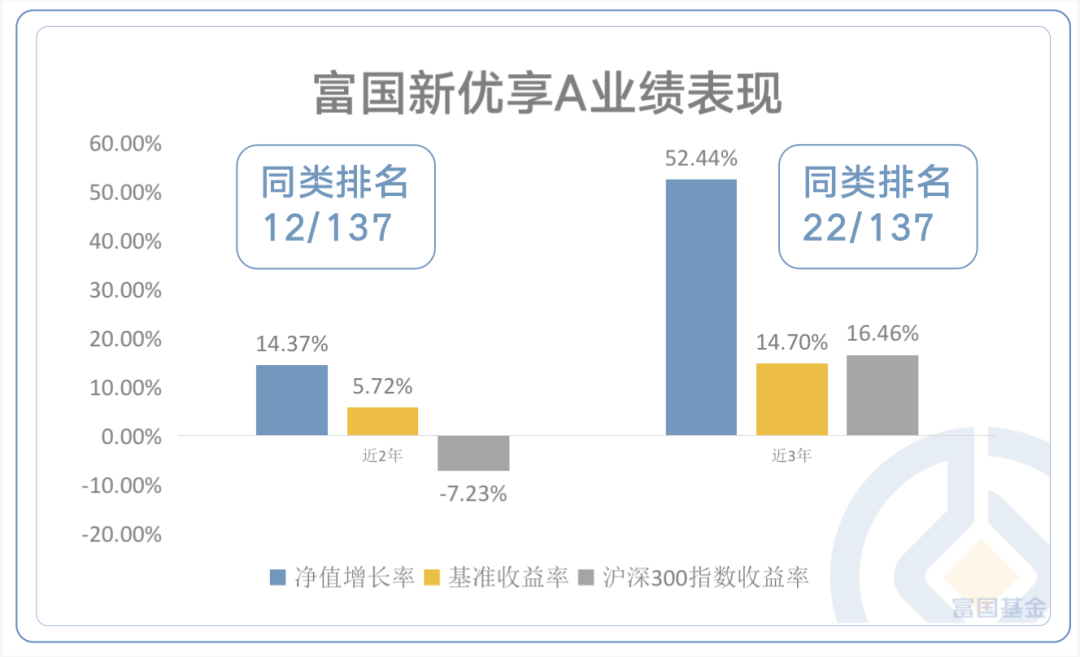

富国新优享也表现出特别不错的韧劲,近3年收益率达52.44%,在同类基金中排名居前15/73。

注:数据来源银河证券,截至2022年7月8日,富国新优享、富国新收益的同类排名分别指灵活配置型基金、绝对收益目标基金。

“画线派”基金经理,最大的特色是“严控回撤、追求绝对收益”。这也是为何这类基金经理排名并不会拔尖,每年排名居腰部以上,逐年累积,长期就可能会给投资者带来平缓上行、不颠簸的投资体验。

于渤又是如何看待投资收益的本源呢?

“低回撤是长期复利的核心来源之一”。作为一名绝对收益风格的基金经理,会把投资目标再细分为两个:控制回撤、获得收益。

如何控制回撤?我的组合构建、策略方法在回撤目标方面,是基于一个回撤的绝对值构建的,这和市场上很多低回撤产品最显著的不同。

如何获得收益?则需要管好两件事情:

第一,管理组合的Beta;第二,管理持仓的Alpha。

关于管理组合的Beta,主要通过仓位管理来实现,这一点和市场传统的认知有些差异。仓位管理本质上是一种风险管理的方式,并不是基于预测市场,是帮助我们去平滑组合的波动,并且规避像2015、2016和2018年这样的系统性熊市风险的有效手段。关于管理持仓的Alpha,获取alpha的方式主要通过选股,自上而下和自下而上相结合,通过自己的选股体系,找出有超额收益特征的公司。

——于渤

慢就是快,投资长跑中保持可持续的匀速很重要。于渤在过去三年的公募管理经验中,实现了慢慢跑“盈”。

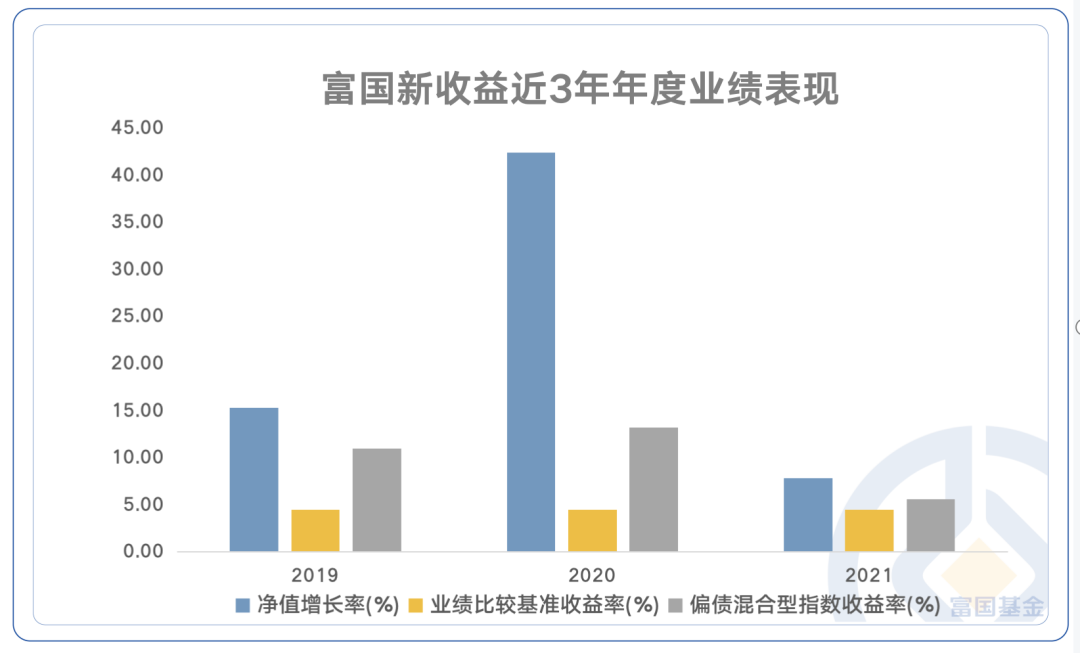

基于这两点,基金定期报告数据显示,截至2021年末,于渤管理的时间较长的富国新收益为例,2019年、2020年、2021年均跑赢偏债混合型基金指数;截至2022年一季度末,富国新优享近3年收益率为47.83%,业绩基准收益率为13.11%,同期偏债混合型指数收益率为22%。综合来看,不论是阶段性的年度表现,还是中长期时间累计业绩,这位“画线派”基金经理均在严控回撤的基础上,实现了“低回撤的复利积累”。

富国新收益近3 每年跑赢基准和偏债混合型基金指数:

注:数据来源基金定期报告,截至2021年12月31日。

“画线派”基金经理的投资策略

关于仓位选择:动态调整

通过自上而下的宏观分析研判,得出大类资产配置的方向,不预判指数,通过框架体系对风险预判、识别、分类及应对,辅以交易规则为补充,动态调整产品仓位。

关于基金组合:基础仓位和弹性仓位构成

基础仓位:重概率。特别看重公司质地,增长质量,高ROE或者ROE提升的核心驱动因素是否可持续,也就是壁垒是否深厚。增长中枢持续的时间性是最为看重的核心因素

弹性仓位:重赔率。从结构上调整组合β,关键看风险收益比和基本面趋势。

关于个股选择:偏好具有“时间价值”的公司

虽然不同行业、不同风格的个股适合不同的投资框架,但有一点是相通的,就是时间要素占据重要的驱动力量。因此,偏好具有“时间价值”的公司,无论是成长股、消费股、还是周期股,都以时间要素作为最优先考虑角度。

10000多只基金,3000多位基金经理。当我们在对基金和基金经理进行海选时,什么才是促成最终能彼此信任,相伴而行的关系?富二相信,平缓向阳的曲线,才能促成和曦持久的关系。

全球高通胀背景下,期待优秀的“画线派”基金经理,能为客官在高通胀背景下的投资理财,提供缓而有力的力量,最终跑赢这场耐力赛。

注:富国新收益A成立于2015年5月26日,自2016至2021完整会计年度业绩及比较基准(同期中国人民银行公布的一年期人民币定期存款基准利率(税后)+3%)收益率分别为:2016年2.26%(4.51%),2017年8.65%(4.5%),2018年-0.09%(4.5%),2019年15.32%(4.5%),2020年42.47%(4.51%),2021年7.82%(4.50%)。最近5年基金经理变动情况:钟智伦自2015年5月至2019年3月任基金经理,肖威兵自2019年3月至2020年3月任基金经理,俞晓斌自2019年3月至2020年3月任基金经理,于渤自2019年7月至今任基金经理。以上富国新收益数据描述对象均为富国新收益A类。

富国新优享A成立于2017年8月9日,自2018至2021完整会计年度业绩及比较基准(中债综合指数收益率*80%+沪深300指数收益率*20%)收益率分别为:2018年0.46%(0.85%),2019年12.07%(10.59%),2020年34.56%(7.88%),2021年4.93%(3.22%)。历任基金经理变动情况:钟智伦自2017年8月至2019年3月任基金经理,肖威兵自2019年3月至2020年3月任基金经理,俞晓斌自2019年3月至2020年3月任基金经理,于渤自2019年7月至今任基金经理。以上富国新优享数据描述对象均为富国新优享A类。

于渤另外管理富国天润回报、富国新回报、富国安诚回报12个月持有期。

富国天润回报A成立于2021年3月2日,自成立至2021年底完整会计年度的业绩及业绩比较基准(中债综合全价指数收益率*75%+沪深300指数收益率*20%+恒生指数收益率(使用估值汇率折算)*5%)收益率为5.89%(-1.24%)。

富国新回报AB成立于2014年11月26日,自2017至2021完整会计年度业绩及比较基准(同期中国人民银行公布的一年期定期存款基准利率(税后)+1%)收益率分别为:2017年3.81%(2.5%),2018年-0.81%(2.5%),2019年14.07%(2.5%),2020年42.13%(2.5%),2021年2.67%(2.50%)。最近5年基金经理变动情况:钟智伦自2016年12月至2019年3月任基金经理,蔡耀华自2019年3月至2020年4月任基金经理,俞晓斌自2019年5月至2020年6月任基金经理,肖威兵自2019年5月至2020年6月任基金经理,于鹏自2019年7月至2021年8月任基金经理。于渤自2021年8月起至今任基金经理。以上富国新回报数据描述对象均为富国新回报AB类。

富国安诚回报12个月持有因成立时间较短,暂不列示业绩。

以上数据来自基金定期报告,截至2021年12月31日。

市场有风险,投资需谨慎。基金经理管理的其他基金的业绩不构成对本基金业绩表现的保证。

-#日富一日 画线派-

高波动、高通胀背景下,客官资产配置中,哪类资产是客官抵御波动的压舱石?对于“画线派”,又有怎么样的体会?欢迎留言分享。