平安首经团队:钟正生/张璐

核心观点

二季度中国实际GDP同比增长0.4%。完成了国务院“努力实现二季度GDP正增长”的目标,只有疫情冲击最严重的上海、吉林、北京、海南、江苏五个省/直辖市为负增长。从6月单月主要经济指标的变化来看:

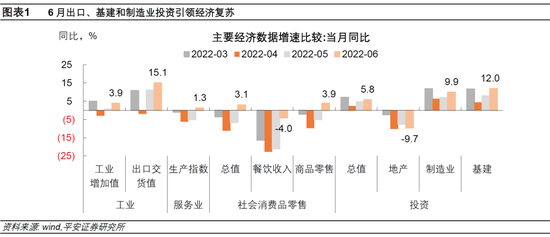

1、工业生产依然承压,但汽车、出口相关行业表现亮眼。受益于国内汽车消费促进政策落地、新能源车企出海快速增长,6月汽车出口、消费、生产悉数表现亮眼,汽车行业以其较长的产业链,成为当前经济复苏的重要一极。此外,出口占比较高的计算机通信电子、电气机械(新能源相关)、运输设备行业,增加值增速也相应较高。

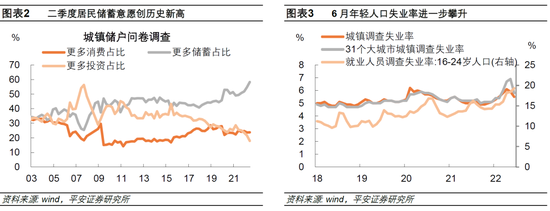

2、疫情得到有效控制后,此前被压制的消费需求得到快速释放。6月服务业生产指数和社会消费品零售总额同比增速均转正,为3月以来首次。不过,居民部门信心受损问题显化,对消费增长和房地产销售修复均有较大负面影响。6月城镇调查失业率再度回到6.1%高位,尤其16-24岁青年群体失业率进一步攀升达到19.3%。稳增长以稳就业的压力不减,正如总理所言“稳住经济大盘需要继续付出艰苦努力”。

3、传统基建和新基建共同发力,落实“稳增长”政策。6月基建投资和制造业投资同比增速进一步回升,分别达到12%和9.9%,且基建投资增速超过了3月水平。传统基建的三大行业中,政策重点支持的水利和能源行业增长强劲,而交运行业当月增速转负。制造业投资已公布数据的行业中,化工行业表现最为亮眼,出口和新能源产业对制造业投资的带动作用较强。6月以来,国务院先后部署了“调增政策性银行8000亿信贷额度”和“发行金融债券等筹资3000亿”,进一步支持新老基础设施建设,后续不排除视情况而扩大政策性金融债的规模,以保持基建的资金来源充沛。

4、房地产投资仍然是经济增长的主要拖累。6月房地产投资同比为-9.7%,相比5月再度下滑。一方面,房地产销售的边际改善得到延续,且热点城市的房价有重回上涨的迹象。另一方面,房地产新开工、施工、竣工面积均继续下挫。房地产开发资金的边际改善也主要来自销售回款,房企融资资金来源紧张情况下,房屋竣工面积快速跌落。房地产施工进度放缓,可能对居民购房信心形成负反馈,解决房企资金来源紧缺问题已刻不容缓。

6月中国经济加快复苏,对于成功完成二季度GDP正增长目标起到关键作用。其中,消费的深蹲反弹是基础,出口、基建和汽车是复苏的主要动力来源。三季度中国经济能否“巩固经济恢复向好基础”,一是看稳房地产投资的成效;二是看新老基建项目推进的力度;三是看就业和居民消费信心恢复的程度。7月14日总理强调“要加大稳经济一揽子政策等实施力度”,资本市场目前的关注点主要在政策力度上(譬如近期央行逆回购减量、MLF续作量等对市场影响较大),而对经济复苏则仍以观察为主。

二季度中国实际GDP同比增长0.4%,GDP季调环比为-2.6%,经济受疫情冲击的程度大幅低于2020年一季度(其时实际GDP季调环比为-10.6%)。从地区GDP同比来看,二季度只有疫情冲击最严重的上海、吉林、北京、海南、江苏五个省/直辖市为负增长。完成了国务院努力实现二季度GDP正增长的目标。正如总理在7月14日经济形势专家和企业家座谈会上指出的,“4月主要指标深度下跌……5月主要经济指标跌幅收窄,6月经济企稳回升,这极为不易”。

从6月单月主要经济指标的变化来看:

1、出口是经济企稳回升的重要动能所在。6月出口交货值当月同比达到15.1%。(参考报告《中国出口“强现实”》。)

2、工业生产依然承压,但汽车、出口相关行业表现亮眼。

6月工业增加值同比仅回升到3.9%,仍低于今年3月水平。从已公布的行业数据来看,工业增加值的主要拖累在于医药制造业(去年高基数)、纺织业(疫情影响社交)、非金属矿物制品业(房地产投资下滑)、农副食品加工业(疫情影响餐饮)。而汽车制造业表现亮眼,6月增加值同比达到16.2%。事实上,受益于国内汽车消费促进政策落地、新能源汽车企业出海快速增长,6月汽车出口、消费、生产悉数表现亮眼,汽车行业以其较长的产业链,成为当前经济复苏的重要一极。出口占比较高的计算机通信电子、电气机械(新能源相关)、运输设备行业,增加值增速也相应较高。此外,煤炭开采(保供稳价)、酒饮料茶、化工行业(海外化工品成本上升拉动出口),也对工业增加值起到明显拉动。

3、疫情得到有效控制后,此前被压制的消费需求得到快速释放。

6月服务业生产指数和社会消费品零售总额同比增速均转正,为3月以来首次。不过消费的增长动能依然疲软,体现在:1)二季度全国居民人均可支配收入增速回落至2.6%,但全国居民人均消费性支出同比下滑至-2.4%,居民消费意愿以更快速度下行。2)二季度央行储户问卷调查中的“更多储蓄占比”进一步攀升至58.6%,创2002年有统计以来最高值,相应地,“更多投资占比”大幅下滑至17.9%,也是统计以来最低。居民部门信心受损问题显化,对消费增长和房地产销售修复均有较大负面影响。

特别是,6月城镇调查失业率再度回到6.1%高位,尤其16-24岁青年群体失业率进一步攀升达到19.3%,这可能意味着灵活就业的占比进一步提升。稳增长以稳就业的压力不减,正如总理所言“稳住经济大盘需要继续付出艰苦努力”。

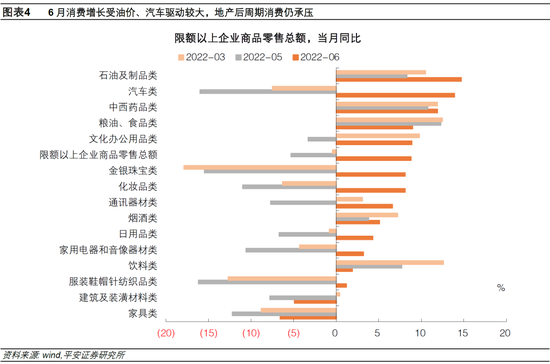

从限额以上企业商品零售总额来看,6月受益于油价上涨的石油制品零售额增速达到14.7%。汽车类、金银珠宝、化妆品类、日用品、家用电器和音像器材、纺织服装类商品零售额增速结束连续3个月负增长,增速转正,其中,汽车受到消费促进政策拉动,其它商品主要与疫情好转相联系。而家具类和建筑装潢类零售额同比增速依然为负,地产后周期消费的拖累仍然明显。

4、传统基建和新基建共同发力,落实“稳增长”政策。

6月基建投资和制造业投资同比增速进一步回升,分别达到12%和9.9%,且基建投资增速超过了3月水平。传统基建的三大行业中,水利、环境和公共设施管理业,作为中央财经委第十一次会议明确的五大基础设施重点领域之一,当月同比从5月的9.1%上升至17.8%。电力、热力、燃气和水行业,作为现代能源体系建设的落脚点,当月同比从5月的8.6%跃升至23.3%。但交通、仓储和邮政业当月同比从5月5.9%进一步下降至6月-0.8%,不是当前基建的重点方向。

制造业投资已公布数据的行业中,化工行业6月固定资产投资增速猛增至19.5%,表现最为亮眼。此外,电气机械、计算机电子、通用设备、运输设备制造业,固定资产投资增速也较高,体现出口和新能源产业对制造业投资的带动作用较强。当前,制造业投资得益于出口经济延续、新基建发力和大规模留抵退税政策,增长韧性好于预期,但仍不可对房地产投资下滑的滞后影响和疫情对中小民营企业的冲击掉以轻心。

6月以来,国务院先后部署了“调增政策性银行8000亿信贷额度”和“通过发行金融债券等筹资3000亿,用于补充包括新型基础设施在内的重大项目资本金或为专项债项目资本金搭桥”。部署在地方专项债完成大部分发行后,进一步支持新老基础设施建设的资金来源。这为稳定年内基建投资增速提供了支持,尽管此前市场期待的特别国债、调增赤字等财政增量工具的可能性已明显下降,但不排除政策性金融债视情况而扩大规模,以保持基建的资金来源充沛。

此外,固定资产投资中的其它行业6月同比增长6.2%,较5月小幅回落2.4个百分点。从固定资产投资的大类行业来看,6月农林牧渔业投资增速较五月进一步回落,可能是主要拖累。而卫生和社会工作同比升至近50%,防疫相关工作的贡献可能仍强。

5、房地产投资仍然是经济增长的主要拖累。

6月房地产投资同比为-9.7%,相比5月再度下滑。一方面,房地产销售的边际改善得到延续,6月商品房销售面积当月同比进一步回升到-18.3%。6月70大中城市新建商品住宅价格指数环比继续回升至-0.1%,其中一、二线城市环比分别升至0.5%和0.1%,三线城市则持平于-0.3%。随着房地产销售边际改善,而房地产投资持续低迷,热点城市的房价有重回上涨的迹象。另一方面,房地产新开工、施工、竣工面积均继续下挫,6月新开工和竣工面积当月同比在-40%以上,房屋施工面积同比也跌至-2.8%,为1998年房改以来最低水平。从房地产开发资金来源来看,边际改善也主要来自销售回款(包括定金和按揭贷款),房企融资尚未显著恢复。在房企流动性紧张情况下,便不难解释房屋竣工面积的快速跌落。房地产施工进度放缓,可能对居民购房信心形成负反馈,解决房企资金来源紧缺问题已刻不容缓。

综上,6月中国经济加快复苏,对于成功完成二季度GDP正增长目标起到关键作用。其中,消费的深蹲反弹是经济回升的基础,出口、基建和汽车是复苏的主要动力来源。但房地产投资对经济的拖累依然很大,解决开发商融资资金来源已刻不容缓。考虑到欧美经济衰退风险加大,中国出口的韧性有一定不确定性,三季度中国经济能否“巩固经济恢复向好基础”,使四季度经济增速向5.5%目标迈进,一是看稳房地产投资、稳房地产销售信心的成效;二是看新老基建项目推进的力度;三是看就业和居民消费信心恢复的程度。7月14日总理强调“要加大稳经济一揽子政策等实施力度”,下半年财政政策、货币政策、促汽车消费政策等有望持续发力。资本市场目前的关注点主要在政策力度上(譬如近期央行逆回购减量、MLF续作量等对市场影响较大),而对经济复苏则仍以观察为主。

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>