核心观点:

2022Q3美国增长回落+国内增长企稳改善组合,季度维度A股看震荡。短期A股情绪处于向下回落调整期,注意交易节奏。结构均衡配置中报业绩向好、短期交易性价比不极端的方向。

宏观展望:

海外方面,美国6月零售保持较强韧性,就业稳步修复;通胀再度大超预期,能源、食品、核心商品与服务全面上涨,房租粘性较强、劳动力仍紧张,市场对联储紧缩步伐加快的预期大幅升温。

国内方面,7月以来散发疫情上周无明显改善,上海区域有所改善。由于防疫政策的优化,省会和计划单列市拥堵指数仅小幅走弱,房地产销售周度数据上周未进一步走弱。第二季度和6月经济数据出炉,整体来看经济延续疫情后修复,增长压力仍然较大。近期总理讲话和央行金融数据发布会上的问答上均未透露出政策方向的变化。

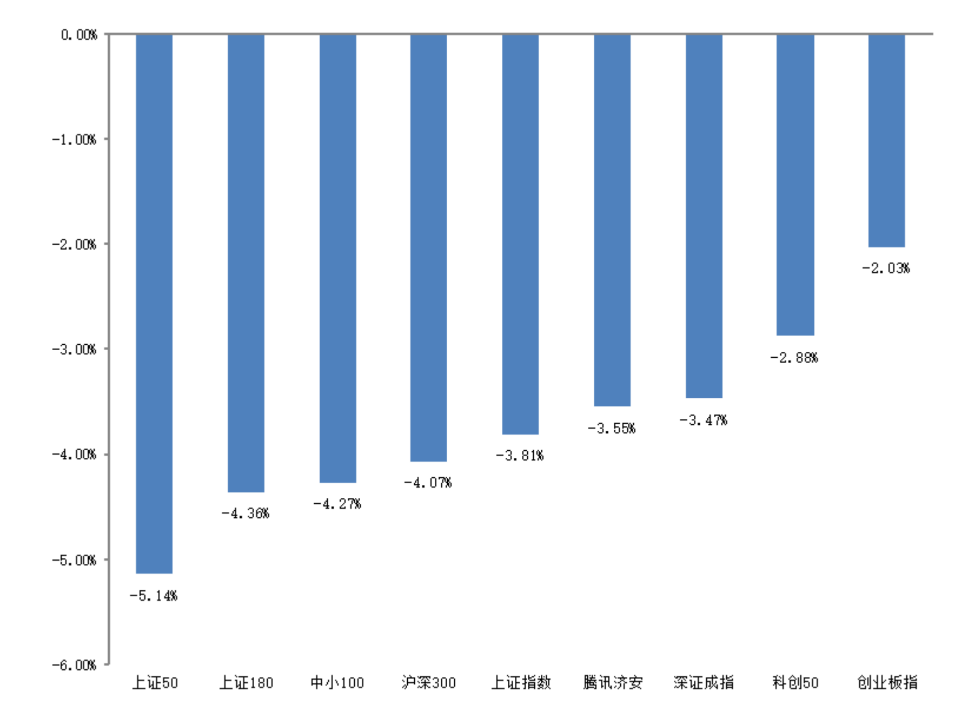

A股

A股方面,2022Q3美国增长回落+国内增长企稳改善组合,季度维度A股看震荡。短期A股情绪处于向下回落调整期,注意交易节奏。结构均衡配置中报业绩向好、短期交易性价比不极端的方向,建议关注几条主线:一是逢低布局资源类油/煤炭/农化/纯碱以及电力等;二是布局通胀、出行正常化下的消费复苏机会,包括食品、医美机会;三是成长中光伏和军工上游景气好&交易尚不极致,持有为主。

港股

港股方面,2022年三季度国内稳增长政策进一步发力、监管政策环境改善将有利于港股基本面回暖,但美欧央行大幅紧缩仍将对港股流动性产生压制,海外市场波动加剧亦可能阶段性冲击港股情绪,预计Q3港股整体维持震荡格局。结构上推荐关注:一是受益于商品价格高位、供需格局持续偏紧的上游资源品,如油气开采、煤炭、新能源上游金属等;二是监管政策回暖、国内疫情得到控制后盈利触底有望回升的互联网板块,但全球流动性紧缩时段成长板块仍逆风,或呈现较大波动。

债券

债券方面,散发舆情和地产担忧应有利于债券维持一段震荡或略偏多的时间,信用端久期应压在中低水平,等待机会。信用内部应将仓位继续向产业债转移,规避地产。

原油

原油方面,原油低库存叠加需求旺季(6-9月美欧出行旺季)来临,原油供需格局持续紧张,油价围绕高中枢的高波动将持续。

黄金

黄金方面,海外“滞胀”环境利多黄金,美联储紧缩周期实际利率回升将可能对黄金产生一定压制,预计延续震荡格局。

风险提示:

基金不同于银行储蓄和债券等固定收益预期的金融工具,不同类型的基金风险收益情况不同,投资人既可能分享基金投资所产生的收益,也可能承担基金投资所带来的损失。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证收益,基金净值存在波动风险,基金管理人管理的其他基金业绩不构成对本基金业绩表现的保证,基金的过往业绩并不预示其未来表现。投资者应认真阅读《基金合同》、《招募说明书》及《产品概要》等法律文件,及时关注本公司出具的适当性意见,各销售机构关于适当性的意见不必然一致,本公司的适当性匹配意见并不表明对基金的风险和收益做出实质性判断或者保证。基金合同中关于基金风险收益特征与基金风险等级因考虑因素不同而存在差异。投资者应了解基金的风险收益情况,结合自身投资目的、期限、投资经验及风险承受能力谨慎决策并自行承担风险,不应采信不符合法律法规要求的销售行为及违规宣传推介材料。本材料中所提及的基金详情及购买渠道可在管理人官方网站查询-博时基金-基金产品,博时基金相关业务资质介绍网址为:http://www.bosera.com/column/index.do?classid=00020002000200010007。