来源:樊继拓投资策略

信达策略研究

核心结论

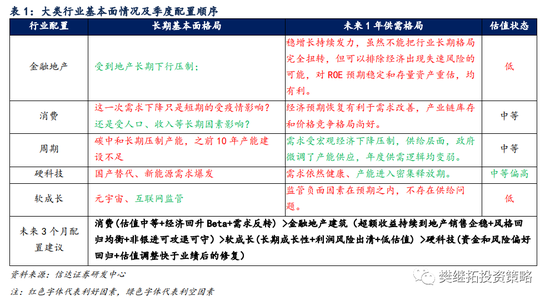

影响行业配置的重要因素:(1)稳增长效果逐步兑现,经济周期从稳增长预期向经济回升预期过渡,三季度仍是国内经济稳步恢复的窗口期,股市流动性较宽裕、风险偏好稳定带来的估值修复阶段性有利于消费成长。(2)市场长期风格已从成长转向价值,Q4以后可能重回低估值价值风格。四季度宏观层面的不确定性上升,美联储史诗级加息周期带来海外经济衰退风险提升,国内经济内生增长动力仍待观察,可能面临经济修复结束。今年底到明年初市场风格可能会重回低估值价值。

未来3个月配置建议:消费(估值中等+经济回升Beta+需求反转) >金融地产建筑(超额收益持续到地产销售企稳+风格回归均衡+非银进可攻退可守)>软成长(长期成长性+利润风险出清+低估值) >硬科技(资金和风险偏好回归+估值调整快于业绩后的修复)

正文

1

市场主线风格探讨

1.1大类板块配置建议

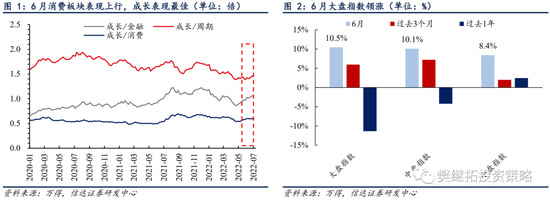

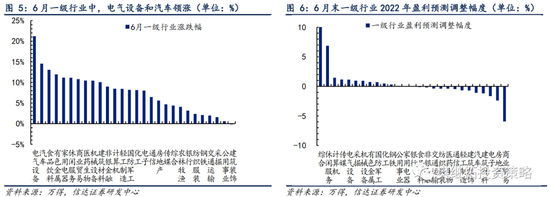

6月指数层面继续反弹,涨幅进一步扩大。万得全A涨幅9.7%,上证指数涨幅6.7%。行业层面,电力设备、汽车、有色金属等新能源产业链反弹明显,食品饮料、家电等消费板块涨幅居前,公用事业、建筑等低估价值板块表现较弱。

6月宏观层面疫情形势好转,复工复产稳步推进,PMI、工业增加值、基建、制造业投资等经济数据均较5月有所回升,6月信贷数据再超预期,信用改善明显,地产销售高频数据出现大幅回升,社零数据受益于疫情消退带来积压需求释放也有明显修复。消费板块在经济企稳预期下出现了一定的修复。最近一个季度新能源反弹较多,主要原因是交易拥挤缓解后,存量资金补仓和市场风险偏好回归推动成长板块有不错的技术性反弹。

行业配置方面,未来半年需要关注的两个重要因素有:

第一,稳增长效果逐步兑现,经济周期从稳增长预期向经济回升预期过渡,股市流动性较宽裕、风险偏好稳定带来的估值修复阶段性有利于消费成长。在稳地产、促消费、扩基建等稳增长政策持续推进下,三季度仍是国内经济稳步恢复的窗口期。7月上旬虽然在疫情反复的扰动下经济修复放缓,但考虑到防控政策微调,疫情低位震荡、常态化防控对经济增长的影响预计减弱。房地产销售近期受到烂尾楼“断供潮”的影响,恢复进度可能受到扰动。由于市场信心不足,经济修复仍然存在不确定性,稳增长基调不会转向,利率有望进一步下行,股市风险偏好有一定的回归,微观流动性受益于私募基金、保险机构等存量资金的仓位回补整体充裕,有利于前期估值调整速度较快的成长和消费板块反弹。

第二,市场长期风格已从成长转向价值,Q4以后可能重回低估值价值风格。从2021年底开始,市场的长期风格已经从成长转向价值,大级别的成长和价值风格一般持续2-3年左右,2022年大概率是长期风格偏向价值的第一年。成长的季度性反弹可以理解为长期价值风格中的季度性回撤,但这种偏离一般时间上不会超过半年。四季度宏观层面的不确定性上升,美联储史诗级加息周期带来海外经济衰退风险提升,国内经济内生增长动力仍待观察,可能面临经济修复结束。今年底到明年初市场风格可能会重回低估值价值。

未来3个月配置建议:消费(估值中等+经济回升Beta+需求反转) >金融地产建筑(超额收益持续到地产销售企稳+风格回归均衡+非银进可攻退可守)>软成长(长期成长性+利润风险出清+低估值) >硬科技(资金和风险偏好回归+估值调整快于业绩后的修复)

1.2 PB-ROE模型度量行业估值性价比

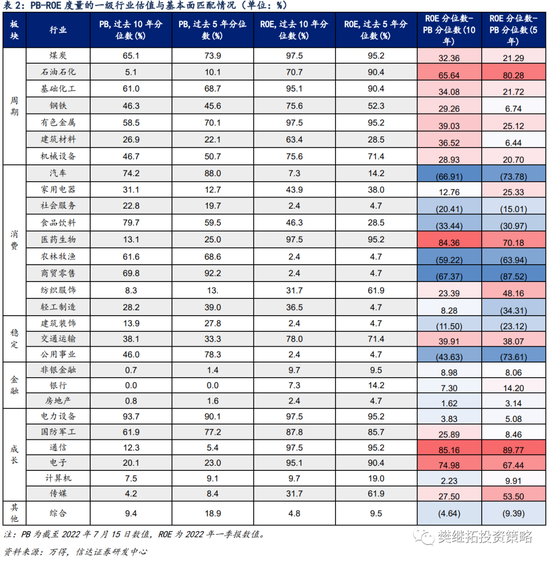

我们用PB-ROE模型度量行业在可比盈利水平下基于长期盈利能力低估或高估的程度。我们采用5年期和10年期PB和ROE历史分位数,剔除不同行业的盈利和估值绝对水平差异的影响。ROE分位数-PB分位数越高,说明相对于历史上较高的盈利水平,该行业当前被低估程度较高。反之,ROE分位数-PB分位数越低,说明相对于历史上较低的盈利水平,该行业当前被高估的程度较高。

从ROE分位数-PB分位数指标来看,周期和成长板块总体存在低估。消费、金融和稳定板块大部分行业有高估的情况。

(1)周期板块盈利整体仍处于历史较高水平。石油石化低估最明显,钢铁、建筑材料低估情况较轻。煤炭、石油石化、基础化工、有色金属行业的ROE过去5年分位数均为90%以上,但除了石油石化板块的PB分位数仍处在历史底部被明显低估外,煤炭、基础化工、有色金属的PB分位数已经达到过去5年60%左右的水平,被低估的程度有所减弱。钢铁、建筑材料虽然PB分位数处于过去5年46%/22%的较低水平,但是ROE也同样处于过去5年52%/28%的中等偏下位置,低估情况较轻。

(2)成长板块中,通信、电子、传媒行业低估情况最为明显,电力设备近1个季度反弹后估值重回高位,低估情况明显减弱。成长板块除计算机外,当前整体盈利能力普遍处于历史高水平。通信、电子、传媒行业的PB过去5年分位数分别处于5%/23%/8%的低位,低估情况最明显。军工行业也存在低估的情况。电力设备的盈利水平仍接近历史最高水平,但经过近1个季度的反弹后估值重新回到过去5年90%以上的水平,低估情况明显减弱。计算机估值与盈利水平相对匹配。

(3)消费板块中,医药生物、家电和纺织服饰当前处于明显的低估状态,其他板块仍然高估。医药生物估值调整的速度很快,PB过去5年分位数已经下滑到25%,但盈利韧性较强,ROE过去过去5年分位数仍在95%以上,目前低估最为明显。家电和纺织服饰PB过去5年分位数分别处于12%/14%,相较于ROE过去5年分位数38%/62%也有明显的低估。汽车、社会服务、食品饮料、商贸零售、农林牧渔、轻工制造等大部分消费板块,虽然在前期的调整中估值也下滑了较多,但盈利韧性不明显,当前仍为高估的状态,还需要进一步消化估值。

(4)金融地产和稳定板块估值普遍处于低位,由于盈利弹性较低,除了交通运输板块被明显低估外,其他板块并没有明显的低估情况。金融地产虽然估值基本上处于历史最低水平,但受经济下行和房地产长周期下行的影响,ROE也处在历史低水平,低估情况并不明显。低估稳定板块中,交通运输板块低估情况最明显,公用事业和建筑板块则存在高估的情况。

1.3一级行业长期&短期供需格局分析及配置建议

1.3.1 消费:超级牛市结束后,在经济回升期仍会有小幅超额收益

这一次消费股超额收益偏弱主要原因是大部分板块的ROE出现了下滑。消费股的大级别行情往往出现在震荡市或者慢牛市中,宏观经济能够企稳,消费板块的ROE波动性小,主要受益于稳定的高ROE带来的产业Alpha行情。消费超额收益偏弱大多是经济偏弱(导致消费ROE下行)或流动性牛市(成长弹性更大)。消费板块在2021年面临上游涨价带来的成本压力,下游需求则最近1年面临房地产和疫情影响,ROE均下滑较多,除医药外大部分消费板块并没有显现出长期的韧性,业绩相对优势的下降是这一次消费板块超额收益偏弱的原因。

消费的逻辑演绎还不充分,即使超级牛市结束,在经济回升期仍会有小幅超额收益。我们认为消费板块只有在ROE出现趋势性回升的情况下才能回到原来的行业Alpha驱动的进攻行情。消费行业长期高ROE,国产替代,高品牌壁垒的逻辑没有改变,ROE出现长期持续下滑的可能性比较小,但是由于消费的数据并没有完全证明不受地产景气度下行和居民收入下滑的影响,如果消费板块的ROE不再大幅回升,那么超额收益择时将更多的取决于经济Beta。在经济回升期,消费板块既受益于后周期属性带来的需求反转,又受益于基本面改善预期带来的涨估值。类似2013年的家电&医药、2012年10月-2013年2月的银行、1974年10月-1975年5月美股“漂亮50”反弹行情。

由于估值和持仓调整较大,去年Q3-Q4消费整体出现了较大的反弹,这一反弹主要是估值和筹码的修复。这一次消费的上涨,由于有需求恢复的逻辑,持续性可能会比2021年的反弹更好。同时,2021年下半年由于美国通胀持续飙升加上美国加速收紧货币政策,市场对于全球经济特别是欧美经济有负面的担心,因此在稳增长推进的过程中对与国内经济密切相关的消费数据回暖相对更有信心。建议关注地产销售改善后受益最明显的地产链的消费(家电、家居、建材)。

1.3.2 成长:仍处在季度大反弹过程中,Q4关注风格切换可能带来的调整

成长处在季度大反弹的过程中,主因是资金和风险偏好推动估值领先于业绩大幅调整后的修复。新能源车、光伏、半导体等行业,长期需求逻辑顺畅,短期需求出现了分歧,供给层面2022年会面临比较确定的产能释放,风险收益比一般,去年底以来估值开始逐渐调整,一季报和二季报业绩可能均有些瑕疵。但是由于估值调整速度比业绩调整速度快,4月底以来随着指数企稳,反而反弹幅度最大,由于自下而上业绩变化并不很明显,持续性取决于资金和风险偏好。

下半年稳增长仍然面临出口走弱、消费修复缓慢、地产难有起色等不确定性,通胀水平暂时可控,货币政策宽松的必要性仍然较强,有望推动国内利率继续下行,成为指数反转的重要逻辑。股市处于V型反转的过程中,历史上我们能够看到不管这种反转后续结局是牛市还是熊市,反弹期间成长股均会有不错的表现,时间上一般是季度的。性质上,可以类比2015年Q4的创业板反弹、2019年Q1的TMT反弹和2021年Q2的消费的反弹。不过市场风格短期均衡后,需要回到更长期的风格判断,我们认为长期风格已经在年初转向了价值,Q4需要适度减少成长的配置比例。

软成长(传媒等)利润风险已经出清,估值性价比较好,战略上进入供需格局改善的临界点。软成长(传媒等)需求端集中在线上,受宏观经济影响小,平台监管常态化后监管风险已经基本兑现。供给端来看,互联网大厂裁员出清行业内部产能,有利于未来利润释放。软成长未来1年的供需格局相对较好,战略上或已经进入供需格局改善的临界点。估值处于历史底部,性价比较高,年内可以持续关注。军工行业的供需格局相较于宏观经济比较独立,盈利稳定性强,估值目前处于历史中等水平,相对合理,可以超配。

硬科技(新能源、光伏、半导体等)年度供需格局偏弱,但在资金和风险偏好推动下仍有季度估值修复的机会。硬科技板块年内面临着产能集中投放的压力,由此带来盈利水平的下滑。从需求端来看,受上游涨价和补贴退坡的影响,也有一定的下行压力。虽然硬科技年度供需格局偏弱,但是目前还没有出现明显的产能增加,盈利尚未开始大幅恶化,但是估值已经领先调整。受益于存量资金补仓和风险偏好回归,仍有季度级别估值修复的机会。下一次整体机会要见到盈利的回升。

1.3.3 金融地产建筑:风格回归均衡,非银进可攻退可守

历史上金融股的超额收益,大多从熊市初期或中期开始,持续到指数反转后的第一波上涨结束。银行板块的超额收益在经济下行期到稳增长初期最强,当经济领先指标(信贷数据)开始回升超额收益即开始走弱。超额收益通常只有两种情况,熊市中抗跌或牛市后期补涨。地产板块的超额收益在稳增长初期最强。如果房地产销售改善力度很大,如2011-2012年,对金融地产的基本面拉动很大,房地产板块的超额收益持续2年上行。如果地产销售企稳,但力度较弱,如2018年Q2-2019年Q1,房地产板块的超额收益持续时间也不是很长。非银板块的超额收益在稳增长初期流动性宽松时期最强,超额收益可能从熊市后期持续到牛市初期。一般在熊市中,银行最早产生超额收益,地产次之,非银最后。

金融类板块中,非银将会是进可攻退可守的方向。后续如果价值占优,非银是价值股中估值筹码最有优势的,如果是成长股继续活跃,非银也会受益于市场风险偏好的回升。

稳定板块整体估值较低,Q4市场风格回归后可能有表现。建筑行业受益于基建投资的恢复带动建筑业订单增加。交通运输行业当前低估程度较高,但需求端需等待疫情好转后修复。公用事业当前盈利水平处于历史较低水平,长期需要关注政策变化,熊市后期不确定性高。

1.3.4 周期:海外经济衰退压制商品需求,下一次上涨等商品价格休整结束

海外经济衰退可能压制商品需求,商品价格在超级周期中出现阶段性休整。商品价格长期产能建设不足是支撑商品价格和周期股的长期核心逻辑,但未来半年商品超级周期中或出现阶段性休整。近期大宗商品价格较3月初的高点出现明显下跌,铜价最大跌幅35%,铝价最大跌幅42%,布伦特原油价格最大跌幅23%。欧美通胀继续走高,6月美国CPI增长9.1%,创下1981年11月以来新高,通胀再超市场预期,市场对于7月底美联储加息100BP的预期明显增强,海外经济陷入衰退的担忧进一步加剧。短期商品价格在海外需求走弱的情况下,继续上涨的动能减弱,即使是长期产能不足带来的超级周期也会出现阶段性休整。下一次上涨可能在年底或者明年初。

2

市场表现跟踪

2.1 市场表现回顾:成长与消费风格占优

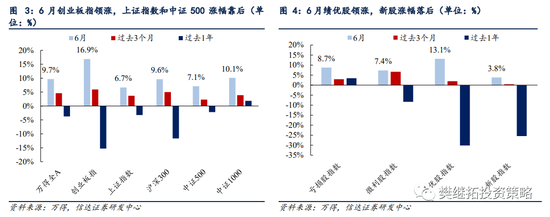

从市场风格来看,6月消费和成长风格表现较好。主要风格板块中,消费成长表现较好,周期板块有反弹,稳定板块表现偏弱。从大小盘风格来看,6月大盘、中盘和小盘指数分别上涨10.5%、10.1%和8.4%。主要指数方面,代表中小盘成长风格的创业板指(10.8%),中证1000指数(10.1%)表现较好。绩优股指数领涨,涨幅13.1%,新股指数涨幅落后。

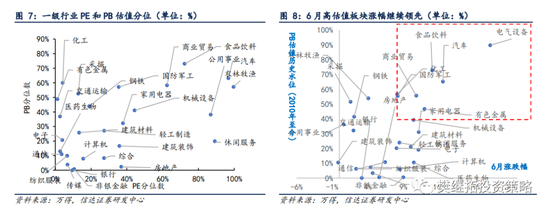

行业表现方面,6月一级行业中,电气设备、汽车和食品饮料行业领涨,公用事业、煤炭、交通运输、钢铁和纺织服装表现偏弱,建筑装饰下跌。从6月末盈利预测来看,对受益于疫情修复的社会服务以及计算机、传媒、电气设备等成长板块2022年盈利的万得一致性预期较5月有明显上调。从估值来看,6月电气设备、汽车、食品饮料等高估值板块表现整体更好。

2.2 市场交易情绪跟踪:行业涨跌幅差异度维持低位,热门赛道拥挤度有所回升

6月一级行业成交量标准差小幅上行,涨跌幅差异度震荡上行,但整体仍在低位。一级行业成交量占比标准差6月出现小幅上行,6月末有所回落,但整体看仍为近年来的较低水平。6月一级行业涨跌幅标准差小幅震荡上行,整体来看行业涨跌差异度仍维持在低位。

从换手率来看,成长板块热门赛道拥挤度有明显上行,消费板块热门赛道拥挤度小幅上行。(1)成长板块热门赛道拥挤度有明显上行,新能源车换手率从4月下旬的低点1.28%快速上升到6月末3.73%的高点,处于2010年以来81%历史分位。光伏换手率从4月下旬的低点1.49%上升到6月末的高点3.92%,处于2010年以来84%的历史分位。半导体换手率小幅回升,处于2010年以来31%的历史分位。

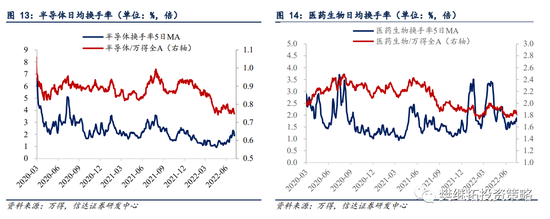

(2)消费板块交易热度小幅回暖,处于历史中等位置。医药生物换手率6月从月初的1.41%上升至月末的1.82%,目前处在2010年以来71%的历史分位。食品饮料日均换手率从5月下旬的1.3%上升到6月末的1.8%,处在2010年以来48%的历史分位。但7月以来又重新回落到1.1%的低位。

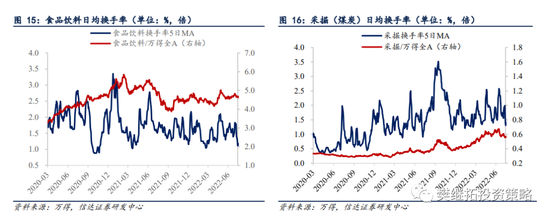

(3)周期板块换手率总体震荡。采掘行业日均换手率从5月下旬的1.4%上升至6月15日的2.6%,之后再次回落,处于2010年以来75%的历史分位。有色金属换手率从6月初的1.39%上升至6月末的2.56%,处于2010年以来61%的历史分位,7月以来小幅回落至1.77%。钢铁日均换手率从6月初的0.92%上升至6月末的2.07%,处于2010年以来80%的历史分位,7月小幅回落至0.5%。

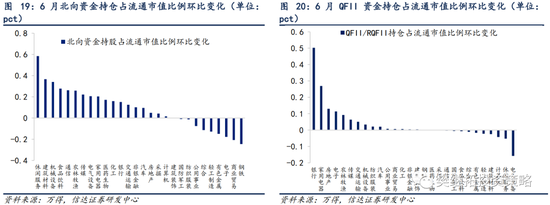

外资主要加仓休闲服务、建筑材料和机械设备,布局稳增长和疫后修复。6月北向资金持仓占流通市值比例增加较多的行业,主要包括休闲服务、建筑材料、机械设备、食品饮料和通信,北向资金对钢铁、商业贸易和电子行业进行了较多减持。QFII/RQFII资金持有的银行、家用电器和房地产持仓占流通市值比例有较大幅度上升。

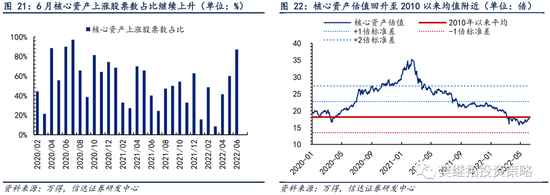

核心资产估值回升至2010年以来的均值附近,上涨股票数占比超过八成。指数企稳反弹后,核心资产估值在2022年6月持续上升,6月末回升至2010年以来的均值附近。6月核心资产上涨股票占比也继续回升,达到87.1%。

3

行业基本面跟踪

风险因素:经济下行超预期,稳增长政策不及预期。

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>