全文2268字,阅读约需4分钟

嘉实财富研究与投资者回报中心

全天候 多策略

依托嘉实"全天候、多策略"的投研体系,结合国内财富家庭的风险承受能力和金融资产配置规律,嘉实财富为投资者构造升级了"基于资产拥有者(Asset Owner, AO)视角"的配置方法论,为客户提供全球视角下跨越多个资产类别的配置方案。

资产拥有者视角指的是从资产拥有者的利益出发,着眼于投资的长期回报。资产拥有者是指对资产具有所有权、支配权的投资者。常见的资产拥有者包括个人、家庭储蓄资产,捐赠基金等。这些资产的拥有者并不会面临排名压力和赎回压力,因为资产是自己控制的。

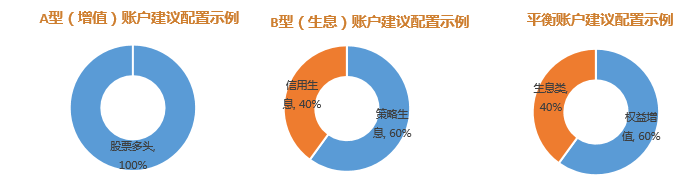

从资产拥有者出发,我们要理解资产拥有者的资产负债情况、资产配置情况、现金流情况,在此基础上,基于委托资金的合理需求,提出合理的配置建议。根据多年的经验,我们认为,投资者主要有三类需求:增值需求、生息需求、保险保障需求。在做好保险保障需求的前提下,我们建议投资者将不同的钱投向不同的资产。增值需求主要投资到增值类资产上,生息需求主要投资到生息类资产上。

图1、嘉实财富AO配置建议

数据来源:嘉实财富

数据来源:嘉实财富AO配置理念把资产分为增值类资产、生息类资产两类。具体而言,增值类资产包括股票多头策略、量化指数增强、CTA策略等,生息类资产包括信用生息、实物生息、权益生息、波动生息、策略生息等。

展望2022年三季度,在AO配置的基础之上,结合现实市场环境的运行与变化,我们对三季度配置展望如下:

随着上海、北京疫情告一段落,稳增长政策落地见效的基础更加稳固。未来一段时间, 中国经济有望触底回升。一方面,各地房地产政策在“因城施策”的原则下出现了比较明显的放松,房贷利率也有明显下降,地产销售等数据有明显的环比修复。另一方面,工业生产和国内消费也有望继续复苏。在疫情防控政策不做系统性调整的大背景下,经济复苏的高点虽然可能低于2020年,但6-8月的复苏动能在边际上可能是此轮复苏最强的。需要警惕的是,海外需求放缓对国内出口的拖累,这一点可能在四季度逐步显现出来。

当前仍处于复苏早期。随着上海、北京城市运行回归正常,中央有效统筹疫情防控和稳增长,经济有望加快复苏进程。经过反弹,市场估值有所修复,但A股整体估值仍处于合理位置,未出现系统性高估。展望未来一段时间,市场震荡上行的概率较高。

我们建议关注以下投资线索:

受益于经济复苏回暖的消费板块,包括食品饮料、家电;

关注地产产业链复苏超预期的可能;

前期滞涨但长期需求稳健的生物医药板块;

高景气度有望延续的电动车产业链、绿电产业链、军工产业链;

受益于经济复苏、监管放松的港股互联网龙头;

受益于欧洲能源短缺、农产品短缺的煤炭、农林牧渔板块。

在风格上,基于上述分析,我们建议成长、价值风格均衡配置。

海外方面,俄乌局势仍在演绎,持续时间已经超出预期。俄乌作为重要的原油、镍、铜以及农产品供应国,冲突及制裁会加大相关大宗商品的供给压力,对全球通胀走势造成具有持续性的干扰。

美联储方面,在5月通胀超预期的压力下,在通胀和经济增长两难的选择上,美联储已经做出了选择,“抗通胀是无条件的“。这意味着,在通胀拐点确认之前,美联储的鹰派动作不会调整。这对美股、美债会产生结构性压力。

从估值角度来看,经过两个月的反弹,A股主要指数的估值有一定的回升。港股估值仍比较便宜。同时,债券市场十年期国债收益率接近2.8,进一步下行空间有限。从股债性价比的角度来看仍偏向股。

总结来看,三季度,中国经济会有一轮相对较强的复苏,与此同时,海外的流动性收紧,全球经济放缓的迹象也日益明显。我们倾向于认为,A股反弹最锐利的阶段可能告一段落,未来一个季度有望震荡上行。建议以“攻守兼备”的思路去调整自身的配置组合。在做好保险保障的基础上,适当高配A股、港股,标配美股。同时,适当高配和股票市场低相关同时也受益于地缘政治摩擦的CTA策略。最后,考虑到性价比和投资难度,建议低配债券、黄金和原油等资产。

风险提示:地缘政治冲突升级、美联储加息超预期

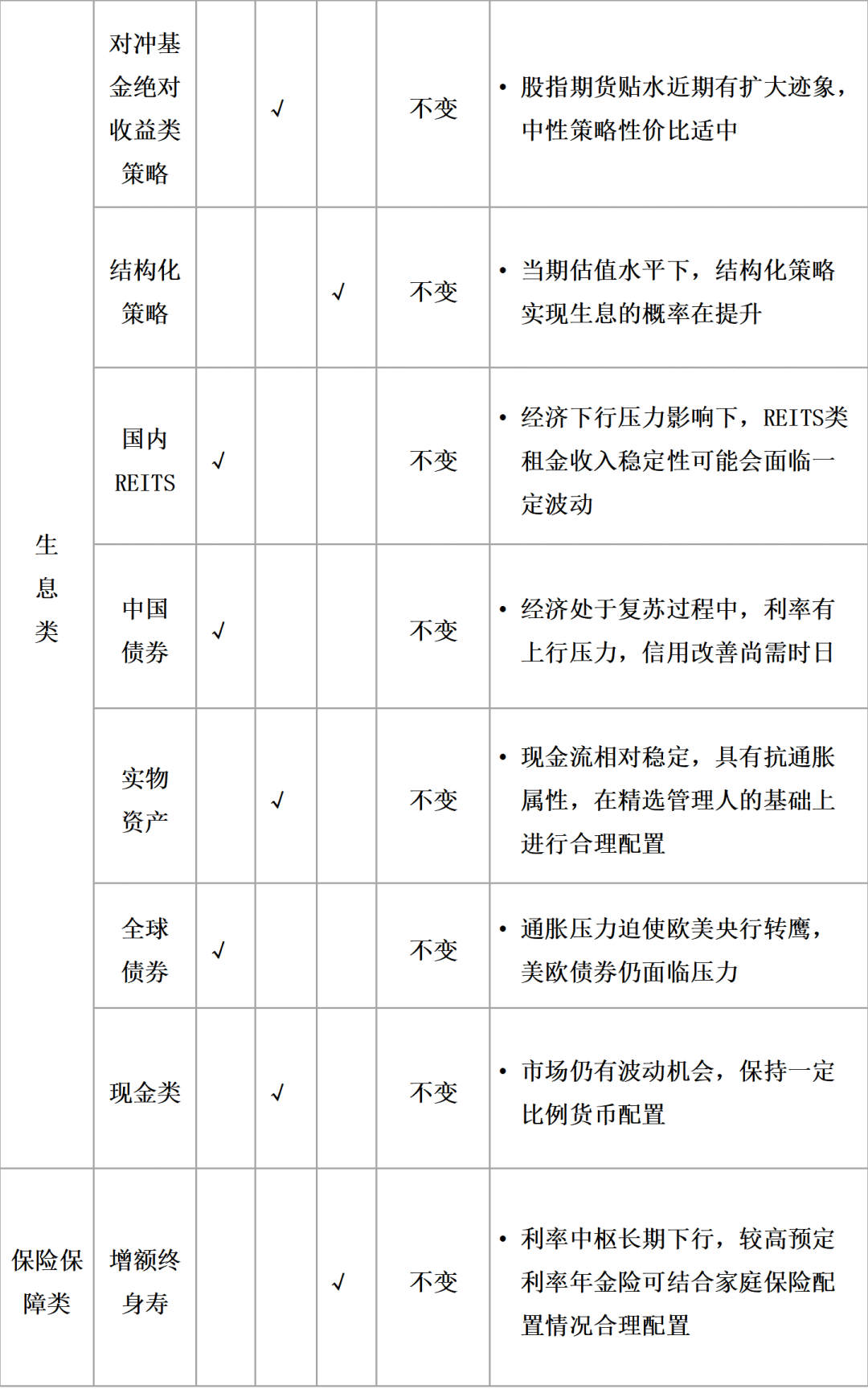

1.战术资产配置建议

注:配置中枢根据客户自身风险偏好、年龄、财富规模确定,可进一步咨询嘉实财富理财师。