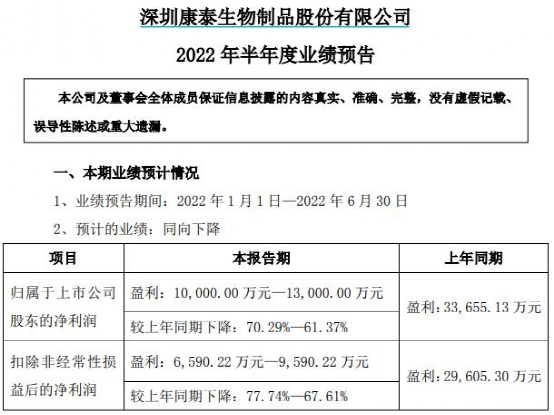

本周5个交易日市场震荡上行,日均成交额9863元,市场成交额连续三周下滑。涨跌幅方面,万得全A涨1.31%,上证指数涨1.30%,沪深300指数涨0.24%,创业板指跌0.84%,中小板指跌1.11%,中证500指数涨1.50%,中证1000指数涨2.65%,科创50指数涨1.19%。北上资金净流出37.36亿元,连续两周净流出。中信一级行业分类中,传媒板块在政策的推动下上涨5.05%,商务部等27部门发布关于推进对外文化贸易高质量发展的意见,支持企业上市融资,并扩大网络游戏审核试点;机械板块或在人形机器人概念推动下上涨4.22%;通信板块上涨4.07%,或因海缆招标超市场预期;建材板块或受断贷事件影响,下跌0.68%;煤炭板块在全球能源价格下跌的影响下下跌1.35%;农林牧渔板块受生猪价格下跌影响,本周下跌1.59%。

本周5个交易日市场震荡上行,日均成交额9863元,市场成交额连续三周下滑。涨跌幅方面,万得全A涨1.31%,上证指数涨1.30%,沪深300指数涨0.24%,创业板指跌0.84%,中小板指跌1.11%,中证500指数涨1.50%,中证1000指数涨2.65%,科创50指数涨1.19%。北上资金净流出37.36亿元,连续两周净流出。中信一级行业分类中,传媒板块在政策的推动下上涨5.05%,商务部等27部门发布关于推进对外文化贸易高质量发展的意见,支持企业上市融资,并扩大网络游戏审核试点;机械板块或在人形机器人概念推动下上涨4.22%;通信板块上涨4.07%,或因海缆招标超市场预期;建材板块或受断贷事件影响,下跌0.68%;煤炭板块在全球能源价格下跌的影响下下跌1.35%;农林牧渔板块受生猪价格下跌影响,本周下跌1.59%。

欧央行7月议息会议公布三大关键利率加息50bp的决议,欧元区主要再融资利率、边际借贷便利和存款便利的利率将分别上调至0.50%、0.75% 和0.00%。除利率决议外,ECB宣布维持此前的资产购买计划,对APP(债券购买计划)到期债权的全部本金进行再投资,抗疫紧急购债计划(PEPP)再投资将至少持续到2024年底。拉加德表示,欧央行将放弃前瞻指引,未来的货币政策路径将“依赖数据”逐月决定。欧央行推出货币政策新工具TPI。TPI(Transmission Protection Instrument,传导保护工具)设立目的为确保货币政策立场在所有欧元区国家顺利传递,实际上是为应对可能的“欧债危机2.0”作提前布局。欧央行逐步开始收紧,意大利、西班牙、葡萄牙和希腊等南欧国家受到的冲击较大。短期看,欧洲的弱需求和南欧国家金融脆弱性或将对欧洲经济景气度形成一定冲击。

国务院常务会议于近日召开,部署持续扩大有效需求的政策举措,增强经济恢复发展拉动力。会议指出,消费与民生息息相关,仍应成为经济主拉动力。要支持金融机构对受疫情影响的个人消费贷款采取更灵活安排。因城施策促进房地产市场平稳健康发展,保障住房刚性需求,合理支持改善性需求。出台支持平台经济规范健康发展的具体措施,发挥好平台经济创造就业、促进消费作用。加大金融对进出口支持。我们认为,消费板块和平台经济相关板块或因此受益。

重点关注

农林牧渔

食品饮料

医药生物

电力及电新板块

后续跟踪

美联储9月议息会议

烂尾楼盘断供情况

风险提示:以上市场数据来源wind。本材料为诺安基金观点,不作为投资建议。在任何情况下,本报告中的信息或所表达的意见并不构成对任何人的投资建议。市场有风险,投资需谨慎。投资者投资于本公司管理的基金时,应认真阅读《基金合同》、《托管协议》、《招募说明书》、《风险说明书》、基金产品资料概要等文件及相关公告,如实填写或更新个人信息并核对自身的风险承受能力,选择与自己风险识别能力和风险承受能力相匹配的基金产品。投资者需要了解基金投资存在可能导致本金亏损的情形。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金管理人管理的其他基金的业绩不代表对本基金业绩表现。基金的过往业绩及其净值高低并不预示其未来业绩表现。基金管理人提醒投资者基金投资的”买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资者自行负担。我国基金运作时间较短,不能反映股市发展的所有阶段。