分析师:张青 S0890516100001

研究助理:孙书娜

1.债券久期概述

1.1.久期的定义

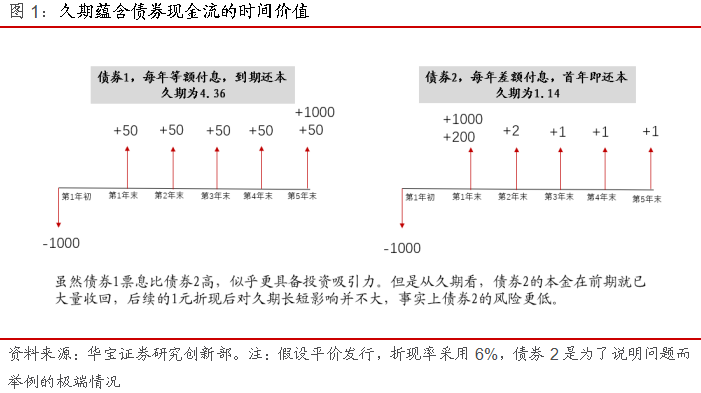

债券的久期也称持续期,是指债券支付全部现金流所需要的加权平均时间,我们可以通俗地理解为投资者收回债券本金和利息的平均时间。

久期本质上源于利率变动对资金价值的影响,久期越短,收回本金和利息的期限就越短,不确定因素越少,资金面临的风险越小。在实际研究中,由于久期在数值上也等于市场利率变动一个单位所引起的债券价格变动,因此更多地被用来衡量债券价格对市场利率变动的敏感程度。在利率同等上升的情况下,短久期债券价格的跌幅就小于长久期债券价格的跌幅,一定程度上能够规避利率风险;但是当利率同等下降时,短久期债券价格的涨幅就不及长久期债券价格的涨幅,前者在利率下行行情中的弹性较弱。

影响久期的因素主要有以下几个:

(1)到期时间。在其他条件相同的情况下,债券到期时间越长,通常久期就越长。

(2)票息率。在其他条件相同的情况下,债券票息率越高,通常久期就越短。

(3)到期收益率。在其他条件相同的情况下,到期收益率越高,通常久期就越短。

(4)利息支付方式。在其他条件相同的情况下,利息支付越频繁,通常久期就越短。

1.2.久期计算方法

1.2.1.麦考利久期

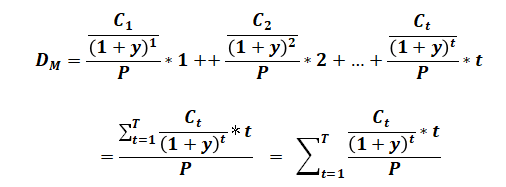

美国经济学家麦考利(Frederick Robertson Macaulay)最先提出了久期的概念,麦考利久期模型根据债券未来产生的现金流时间加权计算得到久期,权重由各现金流现值在债券价格中所占的比例决定。公式如下:

其中,DM表示麦考利久期,Ct表示t期现金流,y表示到期收益率,P表示债券价格。麦考利久期综合考虑到期时间、到期收益率、息票率和支付方式四个因素,较为精确地刻画出债券的真实到期时间。

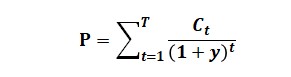

根据债券定价公式,债券的价格由未来现金流的现值决定,即:

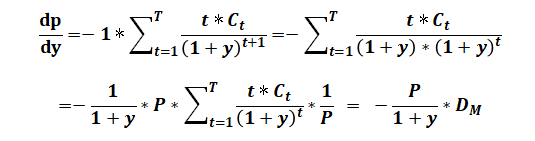

将上式看做价格P和到期收益率y的函数,进行微分,则有:

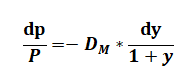

可进一步化简为:

上式不仅表现了债券价格和利率之间的反向变动关系,也将二者之间的关系数量化,即麦考利久期衡量了债券价格变动对利率变动的敏感程度,有利于投资者在债券市场中度量持有债券的利率风险,防范未来利率波动对债券收益的影响。

1.2.2.修正久期

麦考利久期虽然能够表示债券价格的利率风险,久期越长,利率风险越大,但是从式子中看,麦考利久期并不能代表债券价格变动和利率变动之间的具体系数。假设利率变动1个单位,债券价格将反向变动-DM/(1+y)个单位,形式上并不直观,为了优化投资研究,由此引入修正久期的概念:

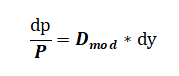

因此债券价格与利率的关系可进一步化简为:

修正久期在麦考利久期的基础上进行优化,直接展现债券在利率变化时的风险暴露程度。利率的微小变化dy将引起债券价格的相应变化,修正久期Dmod即放大倍数。

综上,麦考利久期和修正久期的区别在于,麦考利久期蕴含两层经济意义:一是债券的实际到期时间;二是衡量了债券价格变动对利率变动的敏感性。而修正久期只有一层意义,是在麦考利久期的基础上更为准确地测算了债券价格对利率变动的敏感系数。

1.2.3.债券组合的久期

在研究纯债基金或者其他基金的债券投资部分时,久期是非常重要的定量指标。通过观察组合久期的变化可以洞悉基金经理对市场利率的把握是否正确,以及是否具备较好的久期调整能力来应对利率风险。债券组合的久期由组合中各债券资产的加权久期计算而来,权重为资产的市值占比,公式表示为:

其中,wi为第i个资产的市值占组合市值的比例,Dmod为第i个资产的久期。

2.基金久期跟踪模型

2.1.基于定期披露报告的低频跟踪

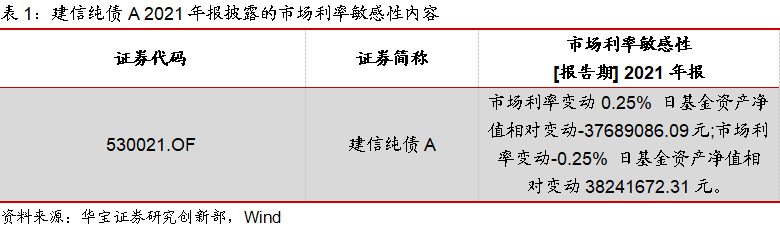

要了解基金真实的久期情况,最理想的方式是获悉组合的全部持仓债券,再通过上文中提到的公式算得组合久期,但这种方法在实际中并不可行,主要原因是因为基金定期报告中只披露前五大重仓债券,并不披露全部持仓债券信息。目前我们能够跟踪基金久期的重要渠道是通过基金的半年报和年报中披露的市场利率敏感性的内容,比如下表中就展示了纯债型基金建信纯债A在2021年报中所说明的基金资产净值相对变动对应市场利率变动的信息。

需要注意的是,报告中并不会直接公布组合的久期,而是给出市场利率不同方向变动下基金净值的相对变动,我们需要进一步计算才能得到久期值,依据公式如下,由于涉及到凸度概念,不是本文讨论的重点,因而在此不作详细推导。

其中,P是债券价格, D*是久期, Δy为利率变动,C 是凸度。式子中有两个未知数,分别是久期和凸度,利用定期报告中披露的两段信息,列出方程组,即可得到久期。以建信纯债A为例,将2021年报中的市场利率敏感性相关数据代入,则有下列方程式,最终算得建信纯债A在2021年末时点的久期为1.92。

基于定期披露报告的久期跟踪数据是基金组合较为真实的久期,但由于报告披露频率低,只能实现半年期的低频跟踪,无法对基金经理应对市场利率变化而调整久期的能力进行有效分析,因此亟需一个更为高频的跟踪模型。

2.2.基于净值的高频跟踪

2.2.1.模型构建思路

在无法获得基金全部持仓信息的情况下,可以通过一些量化手段,根据基金净值数据来拟合基金的持仓。这样获得近似真实的持仓数据后,就可以利用持仓债券的已知久期加权计算得到组合的久期。模型的目的并非为了对基金久期进行非常精确的衡量,而是希望能够高频跟踪基金久期的变动趋势,以此有效分析基金经理管理久期的能力。

2.2.2.模型构建

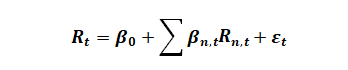

构建组合净值涨跌幅与成分券到期收益率变化之间的回归方程,考虑到市场中债券产品众多,如果用全部债券指数作为自变量进行回归,较为复杂且困难,因此解释变量选择不同券种+不同期限的债券指数代表。回归方程如下:

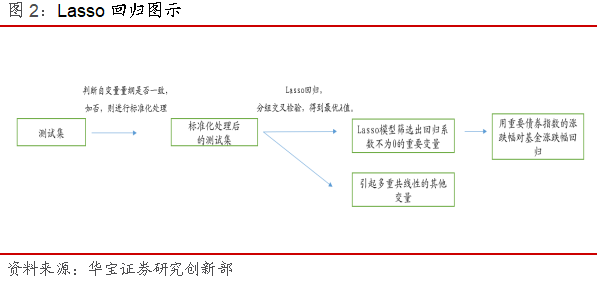

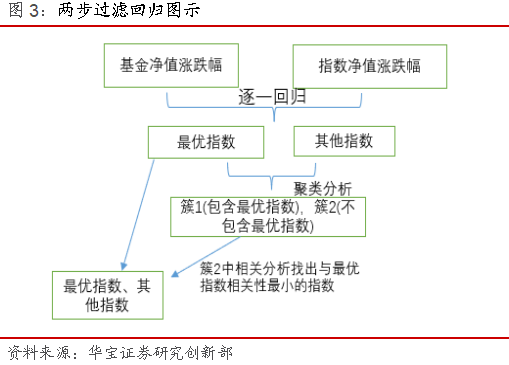

其中,因变量Rt为t时期基金的净值收益率,自变量Rn,t为t时期第n只债券指数的收益率,εt为残差项,βo为截距项,表示基金收益率中无法被债券指数解释的部分。由于债券市场受到系统性影响,各债券指数之间不可避免地存在共线性问题。我们分别采用Lasso回归和两步过滤回归来解决共线性。

Lasso回归法是当自变量之间出现多重共线性问题时,在原回归的基础上加入一个惩罚项,限制回归系数的绝对值之和小于某一特定值,压缩掉部分回归系数至零。具体的做法是将全部样本分为测试集和实验集,测试集分组进行交叉验证,选取最优模型及交叉验证误差最小的检验值λ,接着基于最佳的λ建模,得到Lasso回归的系数。模型如下:

两步过滤回归法是基于自变量有严重共线性的基础上,将所有自变量逐一与因变量回归分析,得到最优自变量,再在余下的自变量中找到与最优自变量相关性最低的备选变量,为了精确地找出备选变量,我们先采取聚类分析法将所有自变量分为两组,在不包含最优变量的一组中计算与最优变量的相关性,选择最低的变量作为备选变量,最后只用最优变量和备选变量去拟合因变量。回归方程可化简为:

以上两种都是适用于本文研究的模型,但可能会存在预测精度、解释能力不足的问题,因此我们在实际研究中会综合两种模型的结果来对基金久期进行判断。得到债券指数对基金的回归系数后,可以认为是基金对每只债券基金的持仓比例,由此回归系数与债券指数久期的乘积之和即债券基金的测算久期。公式如下:

其中,βn,t为第n个债券指数对基金净值的回归系数,βn,t为第n个债券指数的久期。

2.2.3.变量选择与处理

变量选择:为了模拟基金的真实持仓,在选择自变量债券指数时不仅要考虑不同券种,也要考虑不同期限,尽可能囊括市场上的债券品种。具体操作中,我们选择各期限利率债和信用债指数,详细见表2。

变量处理:基金的净值虽然每天都会发布,但精确度较小,债券指数收盘价的波动每天也不大。同时,债券的票息收入使得债券收益率实际上并不是连续的,反映在基金层面则是净值的锯齿状形态。综合以上问题,直接选取净值涨跌幅可能会导致回归结果不理想、数据拟合较差的情况,因此我们选择对自变量净值和因变量收盘价的涨跌幅进行8天滚动求和处理。

回归窗口:我们设定为月频跟踪,回归窗口选择55日,经测试后是使结果较为稳定的参数值。

2.2.4.模型有效性检验

在前文中,我们介绍了基于定期报告的较为真实的久期低频跟踪模型和基于基金净值的久期高频跟踪模型,在本小节中,我们选择中长期纯债型基金作为样本,观察高频跟踪模型测算的久期走势与利率敏感性久期是否吻合。

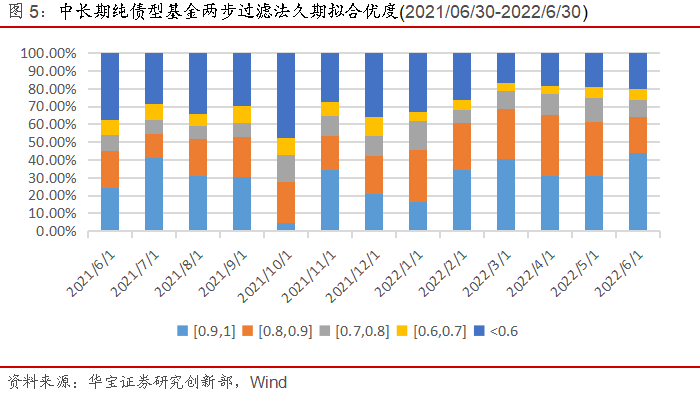

我们分别通过Lasso回归和两步过滤回归来测算全市场中长期纯债型基金的久期,进而得到拟合优度数据。在统计区间内(2021/06/30-2022/6/30),Lasso回归模型每月拟合优度中位数的平均值为0.83,大多数样本均获得了较为有效的拟合值,但是或多或少存在负R^2的情况,说明此时模型出现问题,对应的久期值应当不予考虑。

两步过滤回归模型每月拟合优度的中位数平均值为0.82,拟合优度大于0.7的数据占比较高,虽然也有较小的拟合优度出现,但并未有小于0的情况,因此我们认为两步过滤回归模型的拟合效果整体上优于Lasso回归模型。

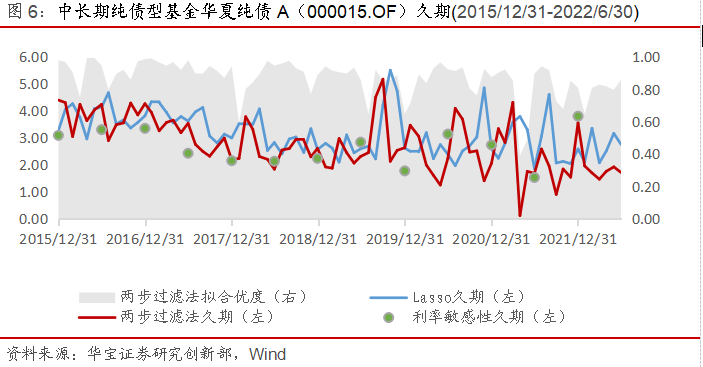

我们以一只中长期纯债型基金华夏纯债A(000015.OF)为例,在统计区间内(2015/12/31-2022/6/30),Lasso法测算出的久期平均长短为3.17,两步过滤法测算出的久期平均长短为2.76,实际利率敏感性久期为2.60。可以看出两种基于净值方法测算出的久期与半年报所披露的利率敏感性久期在数值上并不是精确相等的,但趋势上呈现出一致的态势,只要大致的方向得到有效性验证,我们就可以通过月频跟踪的方式来洞悉基金经理对市场利率走势的判断以及仓位操作动向,进而评估基金经理对未来市场的观点。

3.基金久期跟踪

3.1.市场久期概况

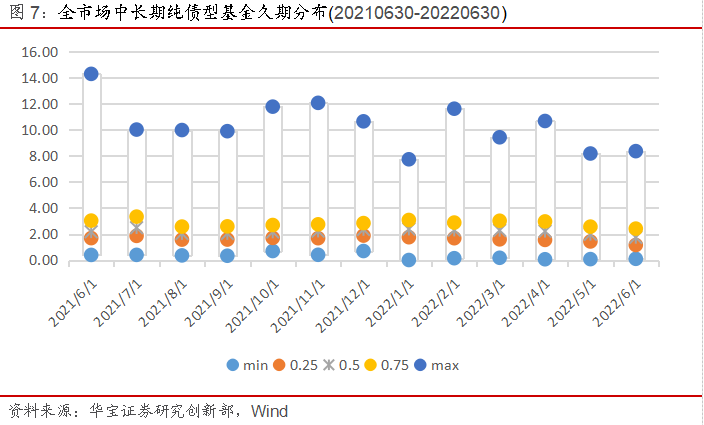

我们筛选全市场所有中长期纯债型基金,剔除非初始类、2022年成立以及数据有缺失的基金,最终得到1383只样本。对样本在过去一年中(20210630-20220630)的久期进行测算,由于两步过滤法久期整体上优于Lasso法久期,因此下文采用两步过滤法来计算,同时为保证研究的科学性,将结果中拟合优度小于0.7的数据予以剔除,以便下文更进一步的分析。

从全市场中长期纯债型基金的久期来看,策略操作分化明显。多数中长期纯债型基金的久期分布在4以下,中位数始终在3上下波动。但端点值差异较大,最大值分布于[7.5,14.5]之间,最小值则在0附近,可以看到在各个时期均有少数较为激进的基金选择长久期策略,说明这些基金经理对后市利率走低的确定性极高,试图通过大幅拉长久期来博弈更大的收益;而其他大部分基金经理则偏稳健,更多以适当的久期来应对利率风险,较少为追求基金净值增长而选择极长久期。

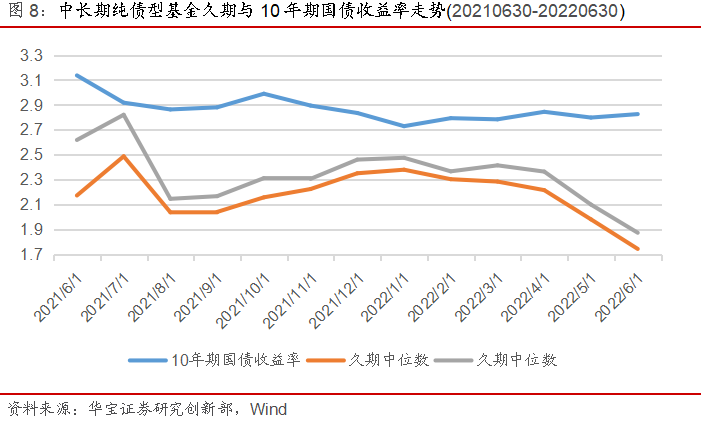

通过久期能够有效地观察市场对未来利率的看法,久期与国债收益率的走势大致呈现反向变动趋势,但在市场特殊阶段也会呈现出一定背离。2021年上半年,全球经济仍处于复苏之中,多部门出台政策做好大宗商品“保供稳价”以应对通胀预期升温。资金面长期平稳的预期较为明确,国内外宏观经济环境叠加机构资产荒显现,利率超预期下行。6月2日以后,地方债供给提速对资金面有所扰动,美联储缩表预期提前,债市窄幅震荡。但是,2021年7月15日,央行下调金融机构存款准备金率0.5个百分点,降准带动收益率大幅下行,中长期纯债基金的久期在7月底呈现出上行趋势。但进入8月份以来,债券市场利好已经兑现,同时利率债供给开始放量、理财监管政策不断出台,中长期纯债的久期也出现了一定的回落。2022年4月以来短期利率的下行趋势明显,但长期利率呈现出震荡态势。具体来看,疫情影响下,4月份和5月份宏观基本面偏弱,央行进一步维持市场资金面处于较为充裕的状态,且在5月份将5年期LPR下调15个基点,短端利率在震荡逐步下调。可以看到,中长期纯债基金在这个阶段内降低了组合的久期。但是,鉴于经济刺激政策不断加码及市场风险偏好较低的影响,长端国债利率呈现震荡走势。

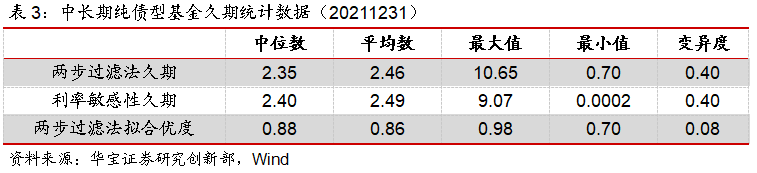

将20211231时点上两步过滤法模型测算的久期与利率敏感性久期作对比,可以发现不管在中位数还是平均数上,两步过滤法久期都比较接近真实久期,再次验证了模型的有效性。因此我们可以利用模型进一步观察最新一期(20220630)的久期情况,中位数为1.74,处于2的下方,平均数为1.87,最大值和最小值仍然存在较大差距。站在2022年6月底时点,大部分市场观点认为利率上行的可能行更大,因此整体久期呈现缩短的趋势,基金经理倾向于加强组合防御风险的能力。

3.2.基金久期特征

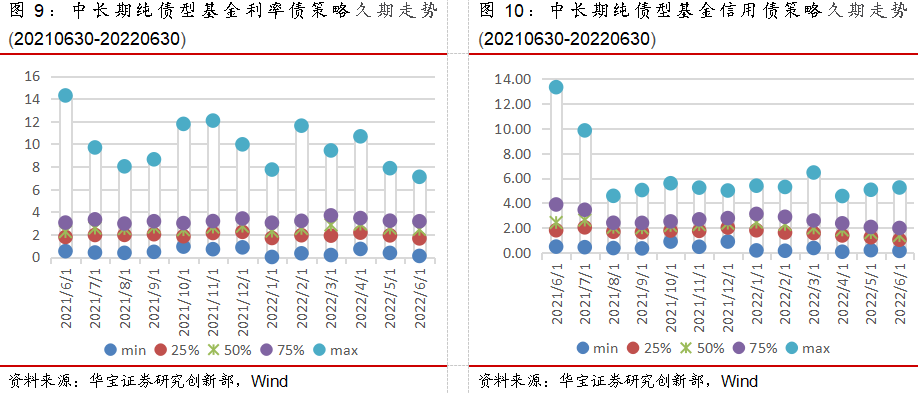

3.2.1.券种策略

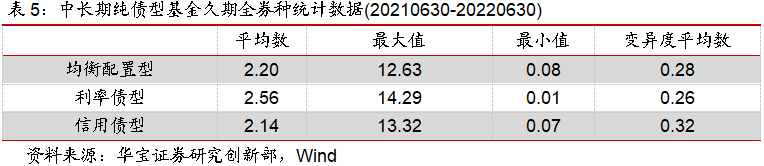

通过持仓券明细和产品信息,我们将中长期纯债型基金按照配置策略分为三组,分别是利率债型、信用债型和均衡配置型。从整体情况看,在过去一年中,以利率债为主要券种的中长期纯债基金的久期平均数为2.56,高于信用债型久期平均数2.14,均衡配置型久期则介于二者之间。从波动性来看,利率债型基金久期的变异度最低,说明相较均衡配置型和信用债型来说,利率债型基金经理对久期的配置更加稳定。

从过去一年的走势来看,三种类型基金的久期调整趋势上基本一致。其中利率债型基金的久期最大值波动较大,中位数整体也略高于其他两种策略类型,利率债型中长期债券基金相对更偏好长久期来获取收益增强的特征进一步凸显;信用债型基金自2021年8月以来最大值分布在6附近,整体上久期的分布更为集中,极端值较少,主打信用债策略的基金对于市场的观点更趋同;均衡配置型基金的久期特征则介于两者之间。

3.2.2.配置模式

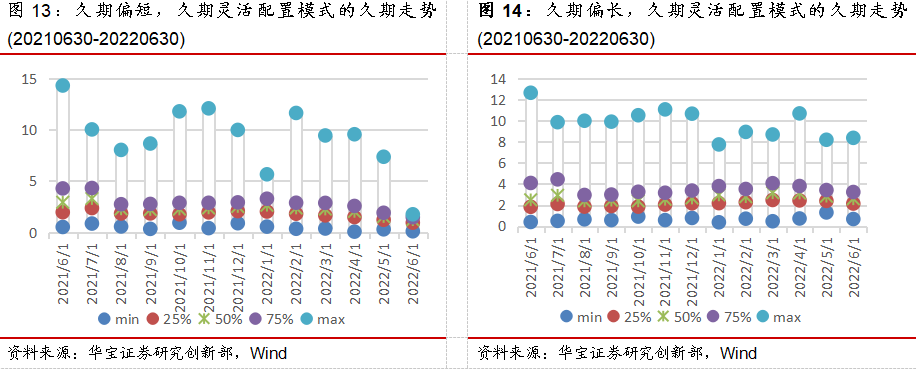

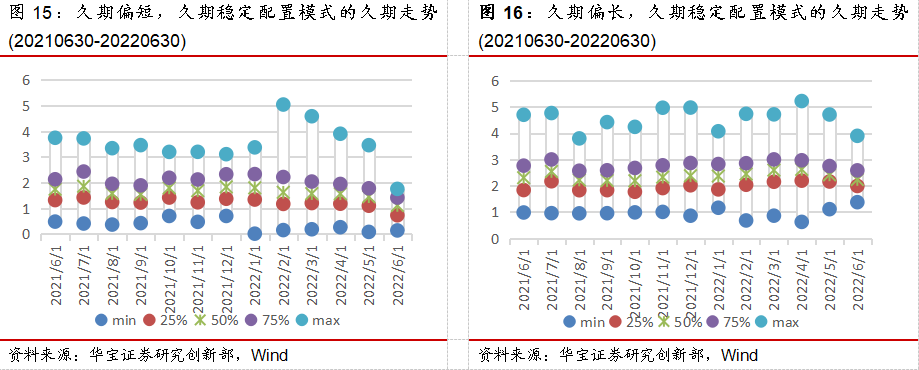

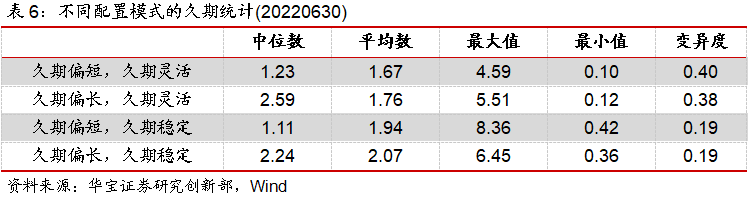

久期配置模式是基金经理投资特征的体现之一,是基金经理在久期管理风格上的重要标签。实际研究中,我们根据久期长度和变异度,将中长期纯债型基金以配置模式分为四组。

(1)久期长度。综合考虑利率变动对于基金资产净值的影响幅度计算的久期和本文提出的两种模型计算的久期而得,平均久期配置越长,代表基金经理更偏好长久期管理模式;反之,则偏好短久期管理模式。

(2)久期变异度。根据各期久期标准差除以区间平均久期计算,变异度越高,代表基金经理对久期会进行灵活的调整;反之,则代表久期管理偏稳定风格。

按照上述标准,我们对应得到久期偏短+久期灵活、久期偏长+久期灵活、久期偏短+久期稳定和久期偏长+久期稳定四种配置模式。

从过去一年中长期纯债型基金的久期走势来看,灵活配置模式的久期波动更大,源于基金跟随市场动向基金调整久期的风格特征。市场在2022年1月对利率有较为悲观的预测,四种模式下久期最大值均处于较低的百分位水平。而2月份的久期最大值则明显回升,但与偏长配置模式不同,偏短配置模式的久期中位数仍然下降。久期偏短模式作为稳健风格,基金经理在管理久期时对未来可能受到的利率风险较谨慎,因此往往会做出更偏防御的操作。

从最新一期的久期配置看,久期偏长、久期灵活配置模式的久期中位数最高,而平均数低于久期偏短、久期稳定配置模式的平均久期。观察极值可知,后者内部分化较严重,最大值拉长了整体的平均值,但变异度较低,说明极端值个数很少,个别基金经理可能在现阶段对利率走低的确定性很高,因此尝试突破原先稳定的风格,短暂转向进攻性较强的久期管理以获取更高收益,针对此类情况,我们可以特别注意。

3.2.3.风险收益特征

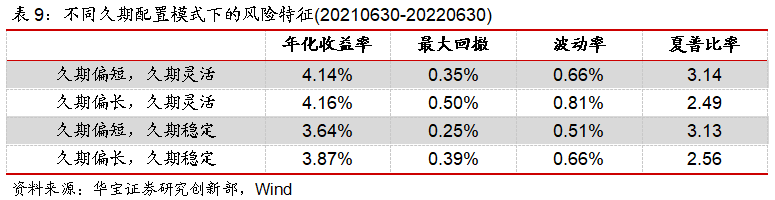

不同的久期管理模式在各行情阶段下都有差异化适应能力,基金久期的风险收益特征也是我们评估基金经理能力和判断市场行情的重要指标之一。首先从久期管理稳定性的角度,在过去一年中,久期灵活配置的中长期纯债型基金年化收益率为3.95%,优于久期稳定配置的基金年化收益率3.89%,从波动率看两者非常接近,但是灵活配置的基金遭受了更严重的回撤。

从久期长度的维度,过去一年中我们可以发现久期偏长配置的中长期纯债型基金的回撤均大于久期偏短配置的基金。通常来说,长久期的基金收益对利率的敏感度更高,虽然能够在市场利率下降的时候涨幅更大,但反之也会在市场利率不及预期时亏损更多。久期偏长配置基金录得年化收益率4.05%,高于久期偏短配置基金的年化收益率3.82%,但由于分母端的影响,从风险收益比看,前者的性价比不及后者。

综合来看,收益方面,过去一年中收益表现突出的配置模式是久期偏长、久期灵活的风格。一方面,利率和债市较为震荡,明显更适合灵活配置策略。另一方面,偏长的久期在承受更大风险下,获得了更高的回报;风险方面,久期灵活的基金最大回撤整体上较大。但久期偏短、久期灵活的回撤略优于久期偏长、久期稳定的回撤,可能是由于短久期基金流动性较好,一定程度上压缩了风险;风险收益比方面,久期偏短、久期灵活模式基金和久期偏短、久期稳定模式基金在过去一年中的夏普比率均表现优异,前者得益于较高的收益,后者得益于较低的风险。

4.结论

久期具备两维经济意义,一是代表投资者收回债券本金和利息的平均时间,二是衡量债券价格对市场利率变动的敏感系数。久期是观察债券投资基金经理久期管理能力的重要指标,理论上可通过麦考利公式计算,而修正久期在麦考利久期的基础上更为准确地测算了债券价格对利率变动的敏感系数。

实际研究中,对基金久期的跟踪分为真实低频数据和拟合高频数据。低频跟踪基于基金半年报/年报中披露的市场利率敏感性计算;高频跟踪基于净值,通过Lasso回归和两步过滤回归,用债券指数拟合基金的持仓,最终回归系数与债券指数久期的乘积之和组合的久期。通过对两种方法拟合优度的观察,我们认为两步过滤回归法整体上对样本的拟合效果优于Lasso回归法。

我们筛选所有中长期纯债型基金,主要采用两步过滤回归法来高频观察过去一年(20210630-20220630)市场的久期特征:

从全市场概况看,中长期纯债型基金的久期中位数一直在3上下波动,最大值分布于[7.5,14.5]之间。大部分基金久期集中于经理[0,4]之间,说明多数基金经理在久期管理方面偏谨慎,少数则选择及长久期的激进策略来博弈更大收益。

从过去一年走势看, 通过久期能够有效地观察市场对未来利率的看法,久期与国债收益率的走势大致呈现反向变动趋势,但在市场特殊阶段也会呈现出一定背离。

从券种策略的久期特征看,过去一年中利率债型平均久期最长,信用债型基金平均久期最短。利率债型基金经理对久期的配置更稳定。从历史走势看,信用债基金久期分布更集中,主打信用债策略的基金对于市场的观点更趋同。

从配置模式的久期特征看,灵活配置模式的基金久期波动更大,偏短久期配置模式在操作上更偏防御。从最新一期看,久期偏长、久期灵活配置模式的久期中位数最高,久期偏短、久期稳定配置模式中存在个别极端值,说明少数基金经理短暂转向进攻性较强的久期管理。

从风险收益特征看,过去一年中收益表现最突出的是久期偏长、久期灵活配置模式的基金,久期灵活的基金最大回撤整体上较大,久期偏短的基金能够利用流动性缓解一定的风险,因此承受了相对较小的回撤。久期偏短、久期灵活和久期偏短、久期稳定的风险投资性价比较高。

(感谢宋怡雯对本报告的贡献)