7月14日,从事纳米薄膜研发和制备的专精特新“小巨人”菲沃泰,开启了招股环节。公司此次IPO拟募资16.64亿元,其中8.31亿元投入总部园区项目,3.33亿元投入深圳产业园区建设项目,剩余5亿元用于补充流动资金。

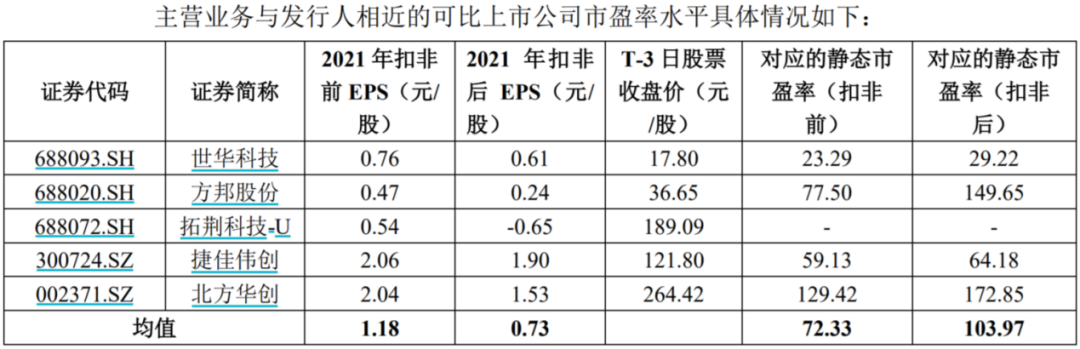

目前,公司已确定18.54元/股的发行价格,对应的公司2021年扣除非经常性损益前后孰低的摊薄后市盈率为174.61倍。无论是对应截至2022年7月19日(T-3日),中证指数发布的“计算机、通信和其他电子设备制造业(C39)”最近一个月27.60倍的平均静态市盈率;还是对应主营业务相近的可比上市公司103.97倍扣非后静态市盈率而言,菲沃泰都要高出不少。

而且在高估值背后,菲沃泰不仅业绩处在下滑趋势中,下游应用领域、大客户还存在双重高度集中情况,同时主要依赖的驻外生产模式也有不少弊端,再加上产品应用拓展困难等原因,公司长期发展面临着不小的压力。

01

技术突破国外垄断

成纳米镀膜领先企业

主要从事纳米薄膜研发制备的菲沃泰,技术突破了国外的垄断。

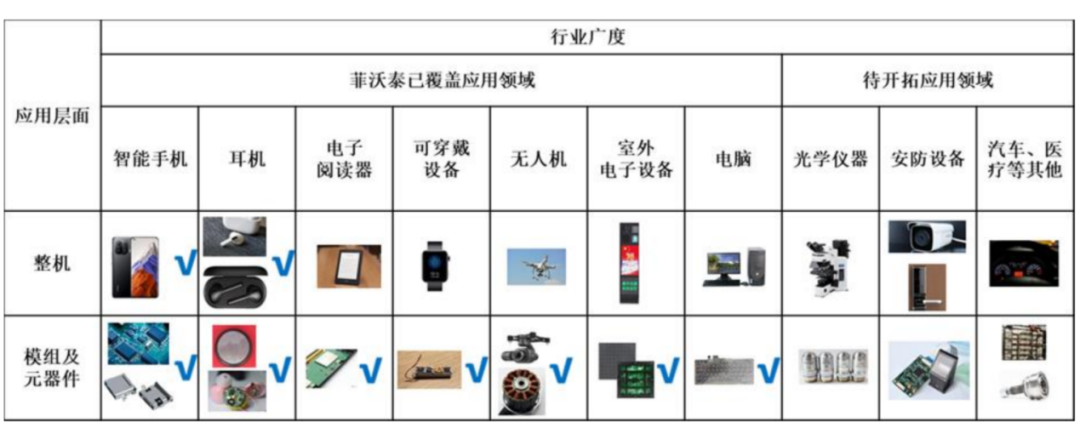

自成立以来,菲沃泰掌握了PECVD镀膜设备、材料配方及制备工艺方面等技术。目前公司研发的纳米薄膜制备技术突破了国外技术垄断,形成了具有自主知识产权的系列技术,能够在不同基材上实现疏水、疏油、防尘、防腐蚀、防硫、耐盐雾、增透、减阻等功能。

当前公司主要根据不同应用场景的需求,为电子消费品整机及零部件提供镀膜服务,主要应用领域为手机、耳机、电子阅读器、可穿戴电子设备、无人机等电子消费品。

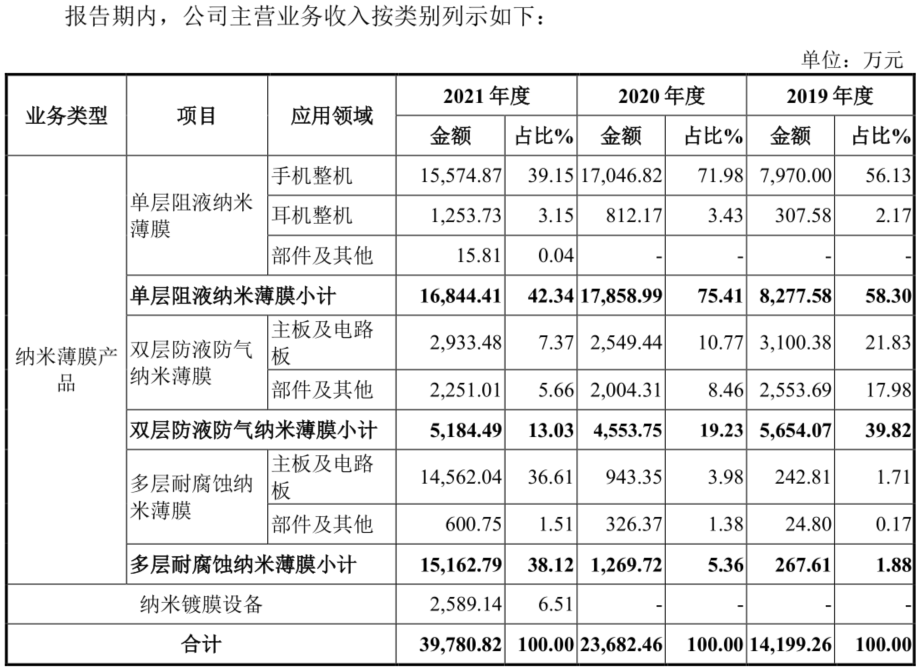

当前公司纳米薄膜产品系列包括单层阻液纳米薄膜、双层防液防气纳米薄膜和多层耐腐蚀纳米薄膜,近三年该业务贡献主营收入比重近乎100%。

菲沃泰已与多家头部科技企业有过合作,且在行业内占据一定市场份额。

目前公司产品已应用于华为、小米、vivo、苹果公司、亚马逊等头部科技企业,与其产业链企业建立了合作关系。

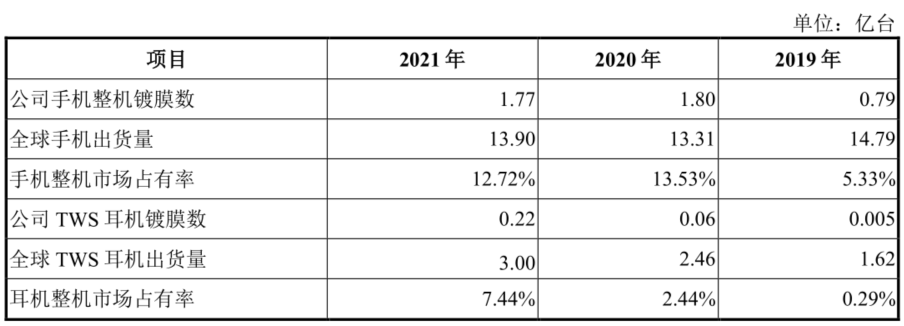

2019-2021年,公司手机整机镀膜数分贝为0.79亿台、1.8亿台和1.77亿台,对应手机整机市场占有率分别为5.33%、13.53%和12.72%;TWS耳机镀膜数分别为50万台、600万台和2200万台,对应耳机整机市场占有率分别为0.29%、2.44%、7.44%。

其中基于公开信息获取的各龙头厂商手机出货量以及公司手机整机镀膜数量匡算,菲沃泰在华为手机整机镀膜中的渗透率从2019年的21.97%提升到2021年的54.85%;在小米手机整机镀膜中的渗透率从2019年的16.16%提升到2021年的74.73%。

虽然已于市场中取得一定地位,但菲沃泰不得不面对当下业绩大幅下滑的窘境。

02

增收不增利

利润跌势加剧

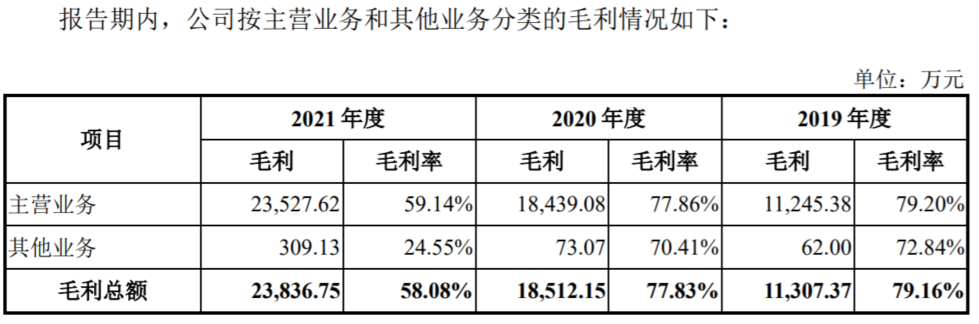

毛利率大幅下滑,致使菲沃泰当前业绩进入下滑态势。

招股资料显示,公司2019-2021年营收分别为1.43亿元、2.38亿元和4.1亿元。虽然整体有所增长,其中受2020年第三季度起的芯片供应短缺影响,华为智能手机出货量有所下降,公司2021年来源于主要客户华为的销售收入为2270.97万元,同比下降76.64%。

同时,因为维沃采用纳米薄膜进行综合防护的产品系列减产,同时新机型出于降低成本等因素减少了纳米镀膜技术的使用,主要客户维沃2020、2021销售收入分别为1120.71万元和840.29万元,也分别同比下降41.69%和25.02%。

目前公司营收规模主要靠苹果项目逐步进入量产阶段带来的增量,但是公司与苹果合作模式是毛利率较低的驻外独立生产模式,而像与华为这样企业进行的驻外融合模式,且业务毛利率是高出不少的。

一增一减之间,公司整体毛利率由2019年的79.16%降至2020年的77.83%后,于2021年再度大幅下滑至58.08%。

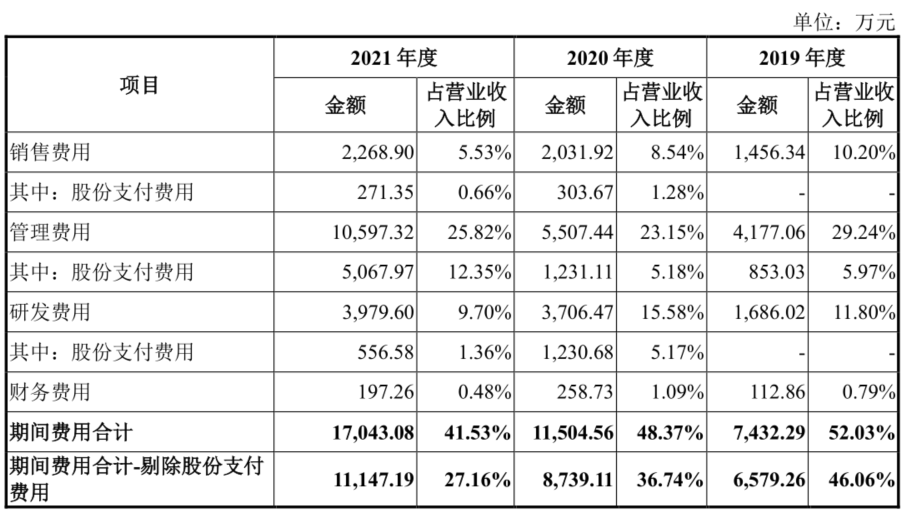

即便公司通过降低销售费用率、研发费用率而压缩了整体费用率水平,但净利润水平依旧出现了大幅下滑。

招股资料显示,公司2019-2021年销售费用率分别10.2%、8.54%、5.53%,研发费用率分别为11.8%、15.58%、9.7%,整体均呈现下行趋势,带动公司整体费用率由2019年52.03%下降至2020年的48.37%,于2021年进一步大幅降至41.53%。

即便如此,公司2019-2021年归母净利润分别为3168.57万元、5555万元、3931.56万元,2021年还是同比下滑了29.22%;扣非归母净利润方面,2021年同比跌幅更是达到了61.3%。

而根据最新的2022上半年业绩预估来看,菲沃泰业绩下滑呈现明显加剧态势。

公司预计2022年1-6月实现销售收入1.6亿元至7.82亿元之间,较上年同期增长34.09%至52.53%。但增长部分依旧是毛利率较低的苹果类产品,加上使得小米、华为等高毛利率客户营收贡献继续下降,公司毛利率水平再度出现同比下滑。

2022上半年对应的净利润仅有-400万至700万之间,扣非后归母净利润预计在-1300万元至-400万元之间,较上年同期下降365.75%至963.67%。

此外,竞争对手P2I公司还因专利侵权缘由将菲沃泰告上法庭,该案件涉及789.42万元赔偿费用,公司表示目前仍在处理当中。

展望未来,下游应用领域高度集中叠加大客户依赖程度较高,公司想要扭转业绩颓势还是比较困难的。

03

集中度双高

驻外模式还有弊端

无论是下游应用领域还是客户方面,菲沃泰都存在集中度过高的情况。

招股资料显示,首先在应用领域方面,公司主要为消费电子行业提供产品,近年来的收入占比均超97.00%,在医疗器械、汽车电子、光学材料等领域实现的收入较小。

与此同时,公司2019-2021年主要客户为小米、立讯精密、仁宝资讯、华为和维沃等,来自前五大客户的销售收入占当期营业收入的比重分别为80.59%、84.45%和79.97%,客户集中度较高。

其中2021年,公司来自苹果项目EMS厂商立讯精密、歌尔股份的收入占比为36.23%,华为则由过往贡献40%-50%营收下滑至仅剩5%左右。

公司明确表示,短期内消费电子行业领域仍是公司主要的业务领域和收入来源。而从当前消费电子格局来看,公司想要改变客户结构也十分困难。

而高度依赖驻外生产模式,使得公司存在产能无法调配的情况,面对客户结构变化时会很大程度影响到业绩表现。

由于菲沃泰纳米薄膜产品必须紧密附着在客户的已镀膜物件表面,不能脱离已镀膜物件独立存在,所以公司向客户销售纳米薄膜产品时需同时提供配套的定制化镀膜服务将薄膜沉积在客户的待镀产品上。

加上公司的客户多为需求量较大且保密要求较高的企业,所以公司通常采用驻外生产模式进行生产。

2019-2021年,公司驻外生产模式收入占纳米薄膜产品收入的比例分别为83.13%、87.09%和89.52%,具体包括驻外融合生产模式和驻外独立生产模式。

但驻外生产模式有个大问题,就是产能无法调配。

由于各种原因导致客户工厂出现停工、停产情况的话,菲沃泰在该生产场所的生产将无法继续开展。而且驻外独立生产模式投入的场地、设备和人员等固定成本较高,客户需求不足时将对毛利率影响较大,正如近年来华为、小米等客户需求下滑的影响。

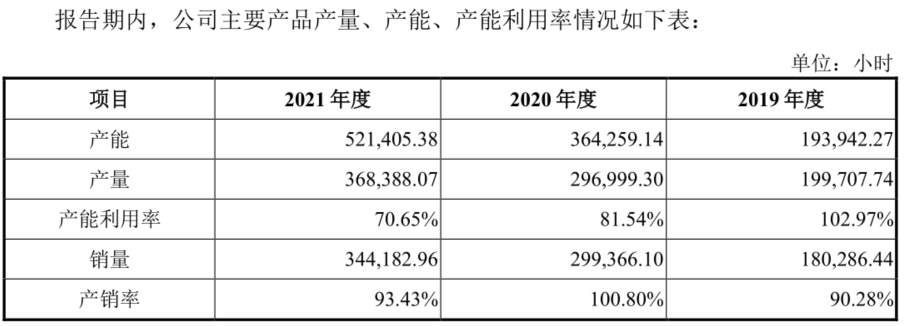

同时,由于驻外生产模式的客户均固定,在对应客户需求不足时也无法将产能应用于其他客户的产品生产。2019-2021年,公司的产能利用率分别为102.97%、81.54%和70.65%,就呈现连续大幅下滑的趋势。

目前想要打破这种尴尬的局面,公司主要还是要依赖纳米薄膜的应用扩展,但现实还是给了菲沃泰一记重拳。

04

前有狼后有虎

破局困难重重

无论是消费电子领域的渗透提升,还是其他领域的拓展,菲沃泰均面临较大压力。

首先,随着电子消费品的设计日趋复杂化、精细化,PECVD纳米镀膜占据了部分三防漆、派瑞林镀膜原有的市场。但出于技术可靠性、导入新技术的成本等多方面因素的考虑,产生最早且最基础的结构防护仍然是消费电子行业应用最广泛的防护技术。

因此,三防漆、派瑞林镀膜仍然占据部分市场份额,菲沃泰产品后续渗透率提升难度只会越来越大。

与此同时,招股书中公司明确提及,PECVD镀膜防护技术在其他新应用领域总体仍处于前期发展阶段,商业化量产进度仍有较大不确定性,可能面临技术瓶颈和政策波动风险。

目前看来,下游应用领域、大客户集中度双重,叠加驻外生产模式弊端,以及纳米薄膜渗透率提升、应用领域拓展均受阻,菲沃泰想要摆脱业绩大幅下滑的局面,可能还需要不少的时间。