01

食品饮料:投资界的常青藤。其一,黄金赛道。1999年12月30日的基日以来,食品饮料行业,涨幅超过22倍,排名第一。其二,牛股摇篮。2015年至今A股十倍股共71只,食品饮料行业占据5席。其三,价值投资的典范。食品饮料行业周期性较弱,且很多公司能够持续的成长。基于此,食品饮料的研究,可以在时间维度上,积蓄复利的力量。

02

海外经验:跟着“大赢家”坐“顺风车”。在美股的历史中,只有日常消费品和医药公司取得了长期的超额利润。其中,在业绩排名前十的“大赢家”中,具备极高品牌价值的食品饮料行业,占据了四家。价值投资的典范在美国同样适用。

03

盈利是资产定价的核心。每一个阶段,行业总会有不同的矛盾,但体现在股价的变动趋势上,却有高度的一致性特征,即净利润增速是资产定价的核心驱动。基于食品饮料行业净利润增速的长期“稳健”,市场给出了明显的确定性溢价和估值溢价。所以,每逢市场波动,食品饮料行业都会表现出明显的避险属性。

04

食品饮料的盈利,将走向何方?在中国,14亿人口成就了食品饮料这门“好生意”。但净利润的增速会随着价格与经济,出现周期性波动的特征。一般而言,在经济上升(可支配收入上升)、PPI-CPI剪刀差缩窄的阶段,食品饮料行业的净利润上升往往是一条经验性规律。

05

资产定价权出现转移?2016年以后,国内食品饮料估值与美国10年期国债收益率成较强的负相关性。主要有两大原因:其一,背后映射的是全球经济和资产定价过程的同步性;其二,随着“北上资金”加速流入,定价权出现部分转移。在此背景下,美国10年期国债收益率,成为食品饮料估值的“锚”。

06

食品饮料,到底在研究什么?食品饮料行业,是我国的支柱性行业,也是关系国计民生及关联农业、工业、流通的大产业。其中包含了众多子行业,可以概括为五大子行业:酒类、调味品、饮料乳品、休闲食品、食品加工。

07

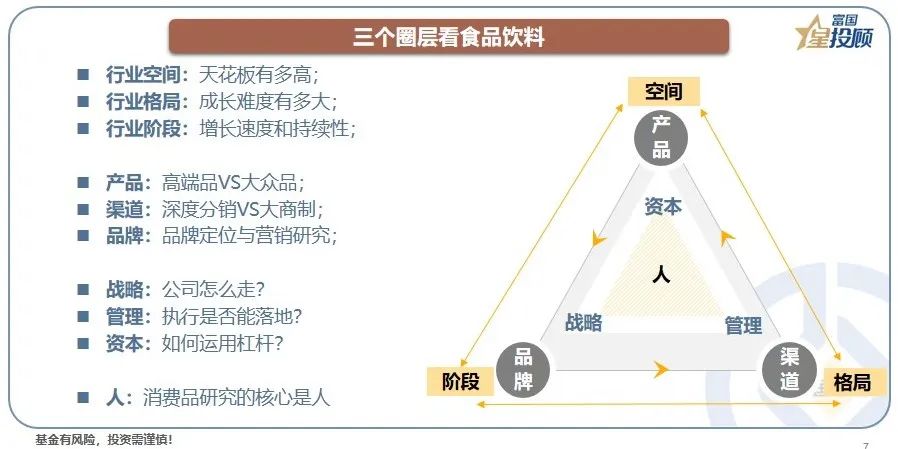

如何找寻超额收益?三个圈层看食品饮料。第一个圈层,优选好行业。空间、格局、阶段决定了股价的天花板;第二个圈层,选好公司。产品、品牌、渠道,决定了股价的持续性。第三个圈层,选优秀的管理层。战略、管理、资本,决定了股价的长期可复制性。

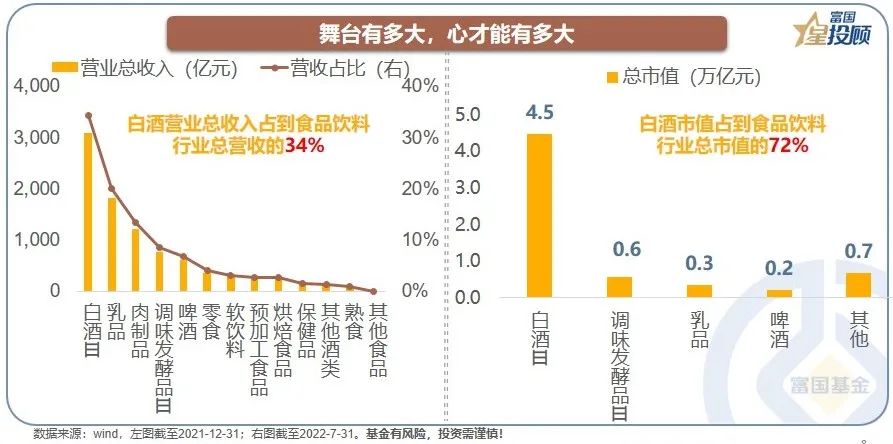

08

舞台有多大,心才能有多大!历史经验表明,只有足够高的营收,才能孕育出更多的牛股。食品饮料行业中,白酒、乳品、肉制品、调味品有足够的营收,所以在市值的反应上才孕育了多只千亿大牛股。但实质营收并不完全等同于资本市值,白酒行业市值占到食品饮料行业总市值的72%。

09

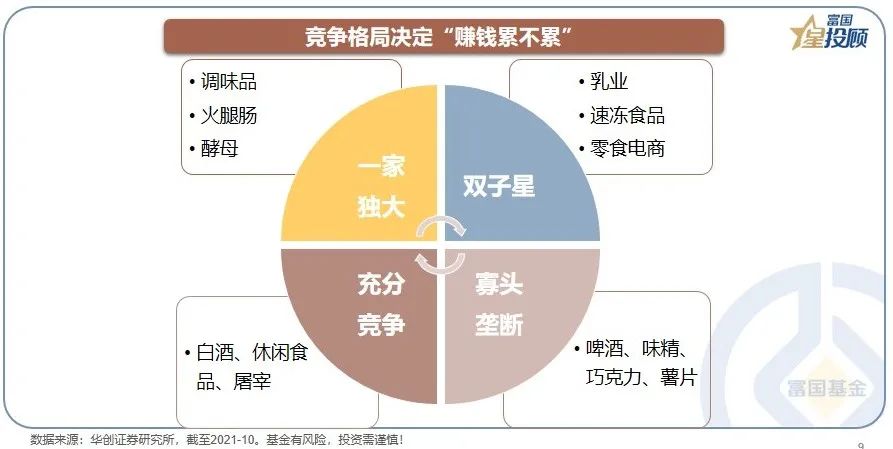

竞争格局决定了“赚钱累不累”。在群魔乱舞的时代,是不会有超额利润的出现,无序的竞争会让企业“赚钱很累”,也会让投资者“赚钱很累”。只有竞争格局出现改善,投资才会进入到“友好”阶段。

10

渠道为王,品牌“王中王”。每一家企业,都在通过产品、渠道、品牌,构建自己的竞争壁垒。高端品最容易形成戴维斯双击,是牛股的集中营;大众品追求胜者为王,标的越看越少;酒香也怕巷子深,渠道为王是一个被验证的事实;但消费走向升级,品牌将最受益。当下,食品饮料进入到品牌驱动的黄金时代。

11

白酒“有周期”:内生为本,外生放大。内生为本是说,经销商库存、批价是根本;外生放大是说,白酒与商务活动联系紧密,宏观政策外因是调节器。2016年以后,消费升级和集中度提升成为白酒的核心驱动。基于此,即使当下股价低迷,但“高端酒”的产能占比不足10%,瓶颈依然较大,不妨以更长远的眼光来看待白酒的价值。

12

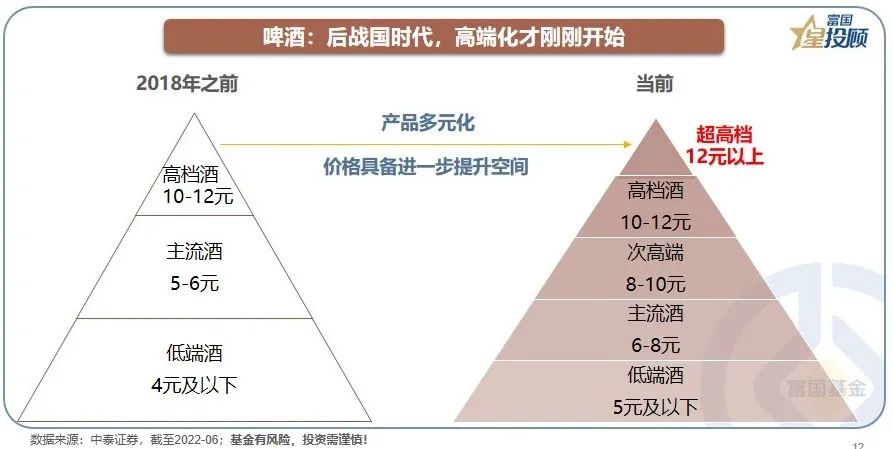

啤酒:后战国时代,高端化才刚刚开始。经过几年混战,啤酒行业CR5市占率,达到了80%,行业进入整合末期。竞争格局改善带来的是:产品结构的提升以及有序的涨价。而啤酒的高端化也才刚刚开始,今年应该重点关注高端产品体量及市占率。

13

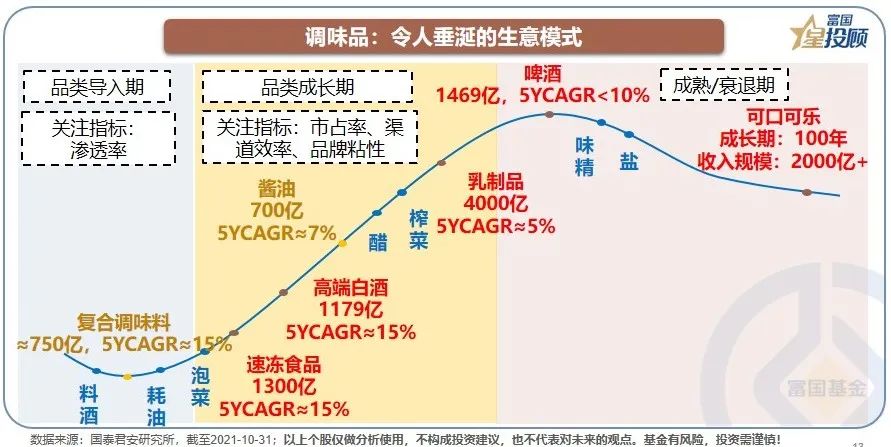

调味品:令人羡慕的生意模式!调味品的行业空间大,竞争格局好,品类具备充分的延展性。同时,调味品三年一提价,成本上行背景下的提价逻辑值得关注。

14

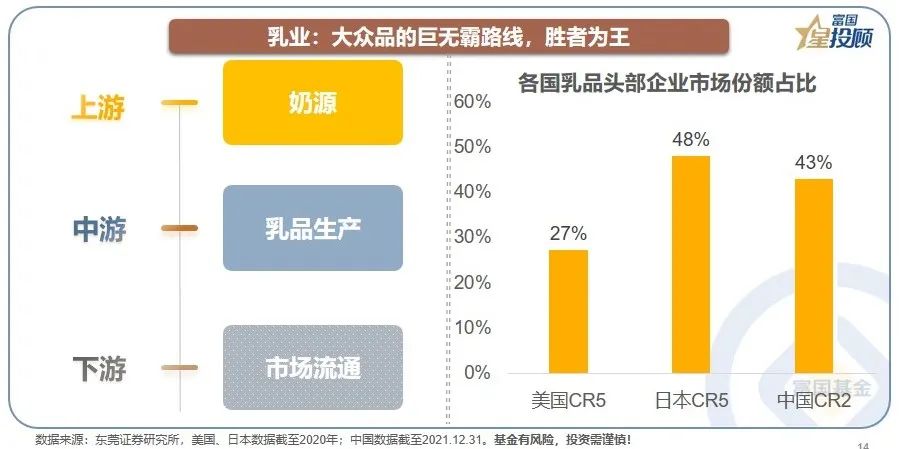

乳业:大众品的巨无霸路线,胜者为王!乳制品处在产业链的中游,上游是奶源,下游是商超、便利店、线上平台等商业流通环节。乳制品产品种类非常多,但大众品的烙印非常深,走的是巨无霸路线,胜者为王。目前,中国乳业CR2市场份额占比接近一半,远高于美国和日本。