文丨姜娅 李鑫 薛缘 盛夏 徐晓芳

冯重光 杨清朴

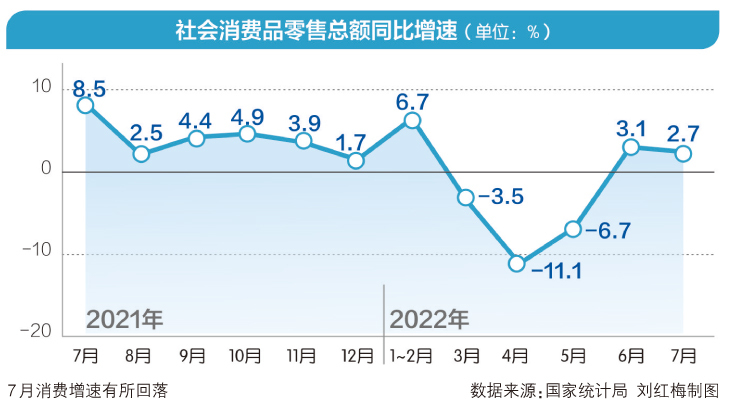

7月社零总额同比增速2.7%、环比-0.4pct,不及预期。汽车销量环比下滑,但仍为历年同期最高值;必选类别增幅继续回落;可选和地产链表现分化,金银珠宝高景气、家电持续回暖。短期疫情影响还在持续,波动中建议关注消费配置机会,维持推荐疫后修复主题和白酒、运动、美妆等景气代表性强势能赛道。

▍7月社零不及预期。

2022年7月社零总额35,870亿元/+2.7%,增速环比-0.4pct,低于市场预期的+5.3pcts;按2021年6月两年平均增速3.6%计,2022年7月增速同比降0.9pct。7月限额以上商品零售总额12,778亿元/+7.5%,增速环比-1.3pcts;剔除汽车、石油类限额以上零售额增速+4.5%/环比-0.6pct。分区域看,城镇消费品零售额同增2.7%/环比-0.4pct,乡村消费品零售额同增2.6%/环比-0.1pct。分品类看,商品零售同增3.2%/环比-0.7pct;餐饮收入同比-1.5%/环比+2.5pcts,虽仍未完全恢复但保持好转趋势。

▍汽车销量环比下滑,但仍为历年同期最高值。

汽车限上零售额7月同比+9.7%、增速环比-4.2pcts,按2021年7月两年平均增速5.0%计,2022年7月增速同比+4.7pcts。根据中国汽车工业协会数据,7月汽车总销量同比+29.7%,环比-3.3%,7月产销虽低于上月,但仍为历年同期最高值,总体判断目前行业发展态势良好。7月乘用车销量同比+40.0%、环比-2.1%;商用车销量同比-21.5%、降幅收窄,环比-12.5%。新能源车销量同比增长1.2倍,高增持续。

▍必选类别增幅继续回落。

7月日用品限上零售额同比+0.7%、环比-3.6pcts;按2021年7月两年平均增速10.0%计,2022年7月增速同比-9.3pcts。粮油/食品限上零售额同增6.2%、环比-2.8pcts;按2021年7月两年平均增速9.1%计,2022年7月增速同比-2.9pcts。1-7月实物网上零售额6.32万亿元,同比增长5.7%(较1-6月增速+0.1pct)。其中吃/穿/用类网上商品零售额同比分别+15.7%/+3.4%/+5.0%(vs 1-6月为+15.7%/ +2.4%/ +5.1%),穿类销售继续呈现恢复趋势。

▍可选&地产产业链表现分化,金银珠宝高景气,家电持续回暖。

可选类别,7月金银珠宝景气提升,化妆品、服鞋针织增速回落。化妆品限上零售额同增0.7%,增速环比-7.4pcts、同比(按2021年7月两年平均增速计,后文同)-5.3pcts。金银珠宝限上零售额同比+22.1%,环比+14.0pcts、同比+11.3pcts。鞋服针织限上零售额同比+0.8%,环比-0.4pct、同比-1.6pcts。

地产产业链,7月家电/音像限上零售额同比+7.1%,增速环比+3.9pcts、同比+4.2pcts,继续好转。而家具和建筑与装潢修复仍偏弱。家具同比-6.3%,增速环比+0.3pct、同比-9.6pcts;建筑与装潢同比-7.8%,增速环比-2.9pcts、同比-12.1pcts。

▍风险因素:

全球疫情的不确定性;经济增速下行超预期,对应消费需求下降超预期;各行业政策风险;通胀超预期,提价能力不足影响盈利能力的风险等。

▍投资策略:

疫情影响还在持续,经济环境的担心也未消除,我们维持观点:短期维度看,我们预计仍然总体还是在调整节奏中,但波动的同时建议关注配置机会,我们仍然认为,半年到1年的维度,消费修复趋势明确,将会带动行业提升配置吸引力。建议一方面继续配置疫后修复主题,一方面增加白酒、运动、美妆等景气代表性强势能赛道的配置。

炒股开户享福利,入金抽188元红包,100%中奖!

炒股开户享福利,入金抽188元红包,100%中奖!