前段时间,人社部和财政部发布了2022年调整退休人员基本养老金的通知,全国调整比例按照2021年退休人员月人均基本养老金的4%确定,养老金迎来了第18连涨。

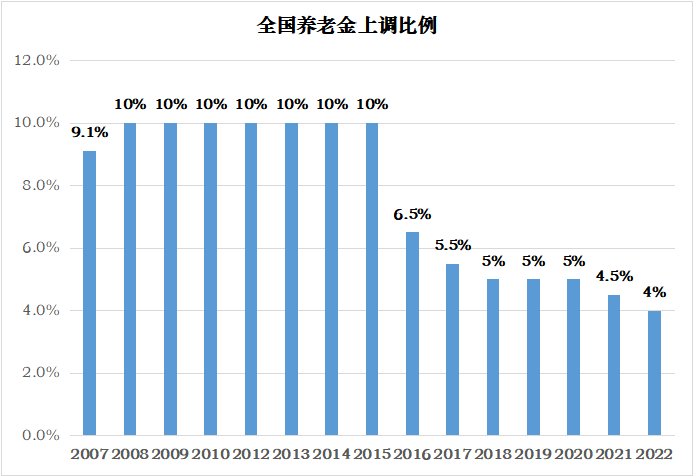

数据来源:人社部,截至2022/8/18

数据来源:人社部,截至2022/8/18数据显示,从2007年到2015年,养老金的上涨比例都在10%左右,这个时间段也是我国经济高速发展的黄金时期。不过,从2016年开始,养老金上涨比例逐年呈现下降的趋势。

自新冠肺炎疫情以来,在全球经济受到不同程度影响的背景下,我国养老金的上涨没有耽搁显得难能可贵。

那么,养老金为什么需要每年进行上调呢?

为什么调整比例逐年下降?又会带来哪些影响?

养老金很重要,是我们退休生活的“保命钱”。

随着我国经济的快速发展,经济总量的不断攀升,人民的生活水平自然而然会逐步提高,相应的退休金水平也就随着上调了。可见,发展才是硬道理。

养老金的逐年上涨,除了前面有经济发展这辆“火车头”拉动之外,后面还有通货膨胀这个“捣蛋鬼”在作怪。

说到通货膨胀,简单地理解就是“钱不值钱了”。相信大家会有这样的直观感受,20年前买一斤猪肉只要几块钱,而现在的一斤肉需要十几块钱。虽然我们的生活水平在不断提升,但是现在的1块钱却已不是20年前的1块钱了。

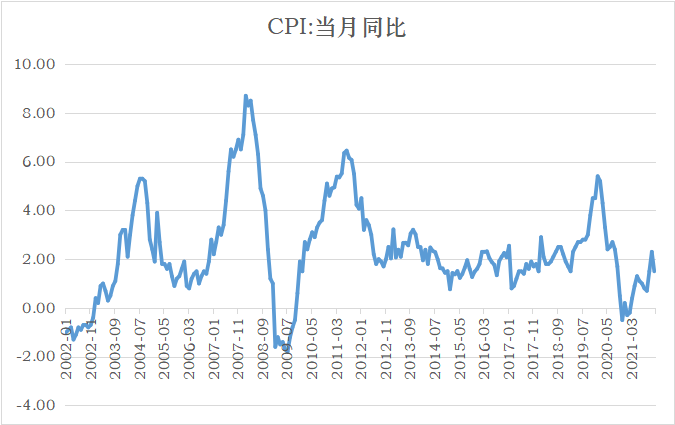

数据来源:国家统计局,数据区间2002年-2021年

数据来源:国家统计局,数据区间2002年-2021年如果用CPI(居民价格消费指数)来衡量通货膨胀水平,根据国家统计局数据显示,从2002年到2021年,国内年均CPI为2.35%,也就是说,当初的1000块钱,经过通货膨胀的“捣蛋”,现在的购买力就只有1000/[(1+2.35%)^20]=628,大幅缩水。

显而易见,随着时间的流逝,货币的购买力最终将被通货膨胀侵蚀。所以提高退休人员的养老金是一个必然的举措,这样退休人员的日常生活才能得到保障。

“压力山大”的基本养老金

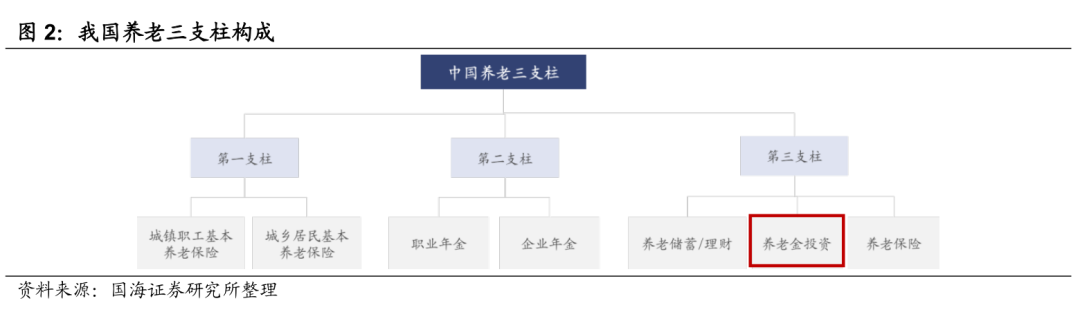

为了保障和改善老百姓的退休生活,在立足我国基本国情,借鉴国际经验的基础上,我国构建了“三支柱”养老保险体系。

其中第一支柱为基本养老金,包括城镇职工基本养老保险和城乡居民基本养老保险,立足于保基本,目前已具备相对完备的制度体系。人社部数据显示,截至2021年底,基本养老金参加人数达到10.3亿人,积累基金6万多亿元,基金运行总体平稳,待遇按时足额发放。

然而基本养老金逐年上调比例下降,开始变得“压力山大”,和大家知道的的“少子化”与“老龄化”趋势有关。

数据来源:人社部《2019年度人力资源和社会保障事业发展统计公报》。21世纪经济报《人社部正研究延迟退休方案三大举措应对老龄化》

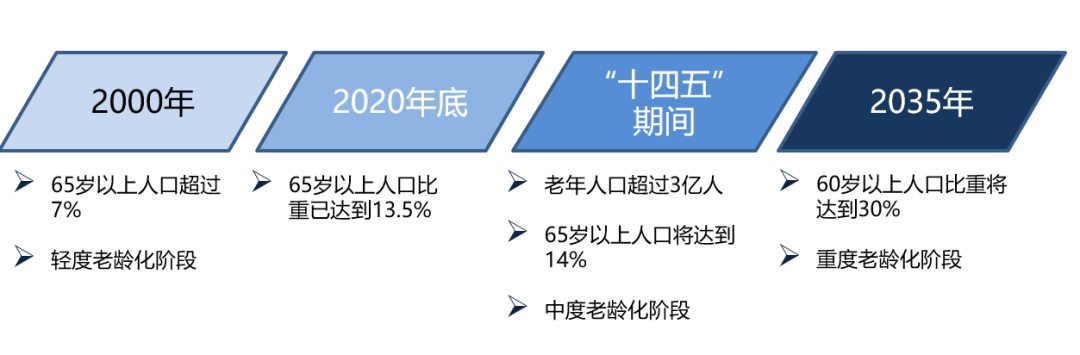

第七次全国人口普查数据显示,截至2020年年底,我国65岁及以上的人口有近两亿人,占全国总人口的13.5%,预计该比重在“十四五”时期将达到14%。

参照国际通用划分标准:当一个国家65岁及以上人口占全国总人口的比重超过7%将进入老龄化社会,超过14%将进入深度老龄化社会,超过20%则进入了超级老龄化社会。

随着老龄人口逐年攀升,领取养老金的人数自然而然快速增加。据《中国养老金精算报告(2019-2050)》预测,基本养老金当期结余将于2028年出现赤字并不断扩大,累计结余将于2027年达到峰值并在2035年耗尽。

可见,为了减小养老金支出压力,只能从“截流”出发,控制养老金的涨幅,给未来争取缓冲时间。

百岁人生的“苦恼”

除了通货膨胀之外,“年龄通胀”是养老储备要面对的另一个“捣蛋鬼”。

随着医疗卫生技术的进步和健康生活方式的倡导,人类预期寿命逐年增长。

英国伦敦商学院教授琳达·格拉顿等所著的《百岁人生:长寿时代的生活和工作》一书中提到:21世纪初出生的人有一半的概率活到100岁,这在发达国家已经成真,发展中国家也正迎头赶上。

未来,面对百岁人生,退休不再仅仅意味着养老,更意味着开启一段高品质的退休生活。因此,除了基本养老金之外,个人自身的养老储备也非常重要,有必要进一步完善养老保障体系,发展第三支柱个人养老。

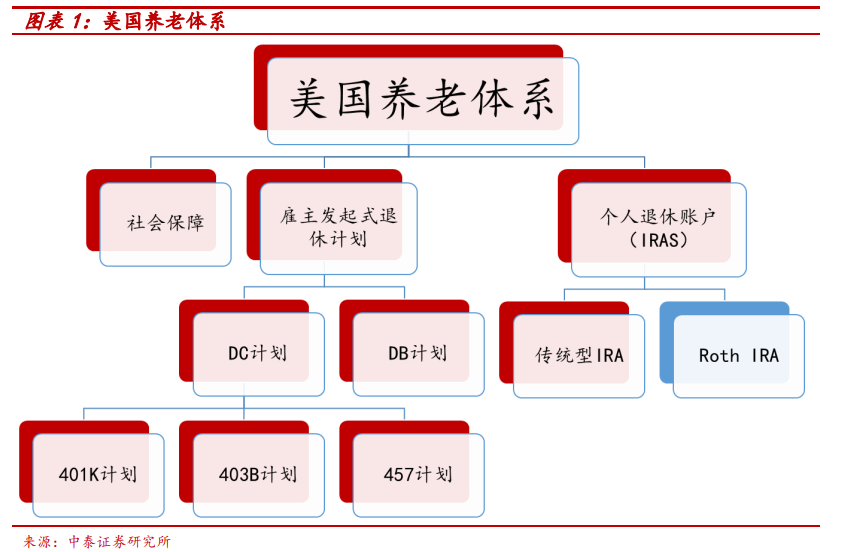

以美国为例,第三支柱占养老金体系的比重约为30%,可以投向基金、保险、银行储蓄等多种养老理财产品中,以IRA为代表的第三支柱个人养老金账户中约50%的资产都投向于公募共同基金,并且以养老目标基金为主。

为满足人民群众多层次多样化养老保障需求,进一步提高退休后的生活水平,我国也开始建立并完善第三支柱个人养老金制度。

如2022年4月21日国务院办公厅发布的《关于推动个人养老金发展的意见》中明确,个人养老金参加人可以自由选择账户内资产可购买的金融产品。

6月24日,证监会发布了《个人养老金投资公开募集证券投资基金业务管理暂行规定(征求意见稿)》,其中明确了个人养老金投资公募基金业务的总体原则和基本要求,且优先将养老目标基金纳入个人养老金可投资的公募基金范围。

相信在政策的助力下,我国个人养老金市场的发展前景可期,而小安家始终将养老投资业务作为长期发展战略的重点之一,持续为我国居民的养老保障提供更加优质的服务。

风险提示:基金名称中含有“养老”字样并不代表收益保障或其他任何形式的收益承诺,养老基金不保本,可能发生亏损。基金管理公司不保证本基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。基金产品收益存在波动风险,投资需谨慎,详情请认真阅读本基金的基金合同、招募说明书等基金法律文件。本产品由华安基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

![[预告]公募REITs发展趋势与机构投资者的策略选择——2022年第4期先行示范区金融大讲堂将于8月19日举行](https://n.sinaimg.cn/sinakd20220818s/87/w1080h607/20220818/4b20-d34f820b6984c63b2ea41db4e25dbca0.jpg)