一年一度的中报业绩发布会似乎成了平安银行的例牌活动,仿佛是一种企业文化。“掌门人”携众高管集体回应市场热议问题,不回避、不忽视......

8月17日晚,平安银行(000001)披露2022年半年度报告,成为A股首家披露中报的上市股份银行。

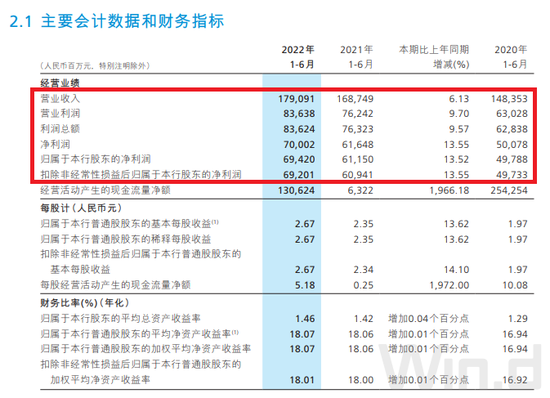

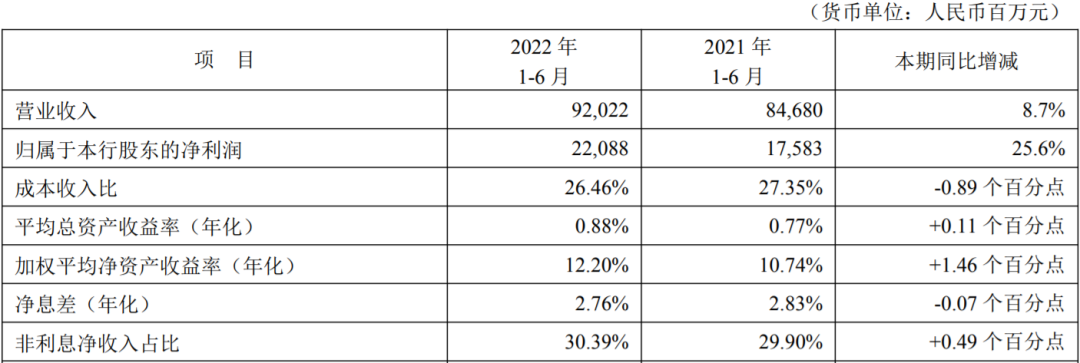

2022年上半年,平安银行净利润延续高增长。报告显示,实现净利润220.88亿元,同比增长25.6%。

营业收入保持稳健增长。2022年上半年,平安银行实现营业收入920.22亿元,同比增长8.7%。

非息收入平稳增长,非息收入表现突出。上半年,平安银行实现非利息净收入279.63亿元,同比增加26.44亿元,增幅为10.4%。其他非息收入同比增长50.2%,主要原因是投资收益、公允价值变动损益、汇兑损益三者均实现快速增长。

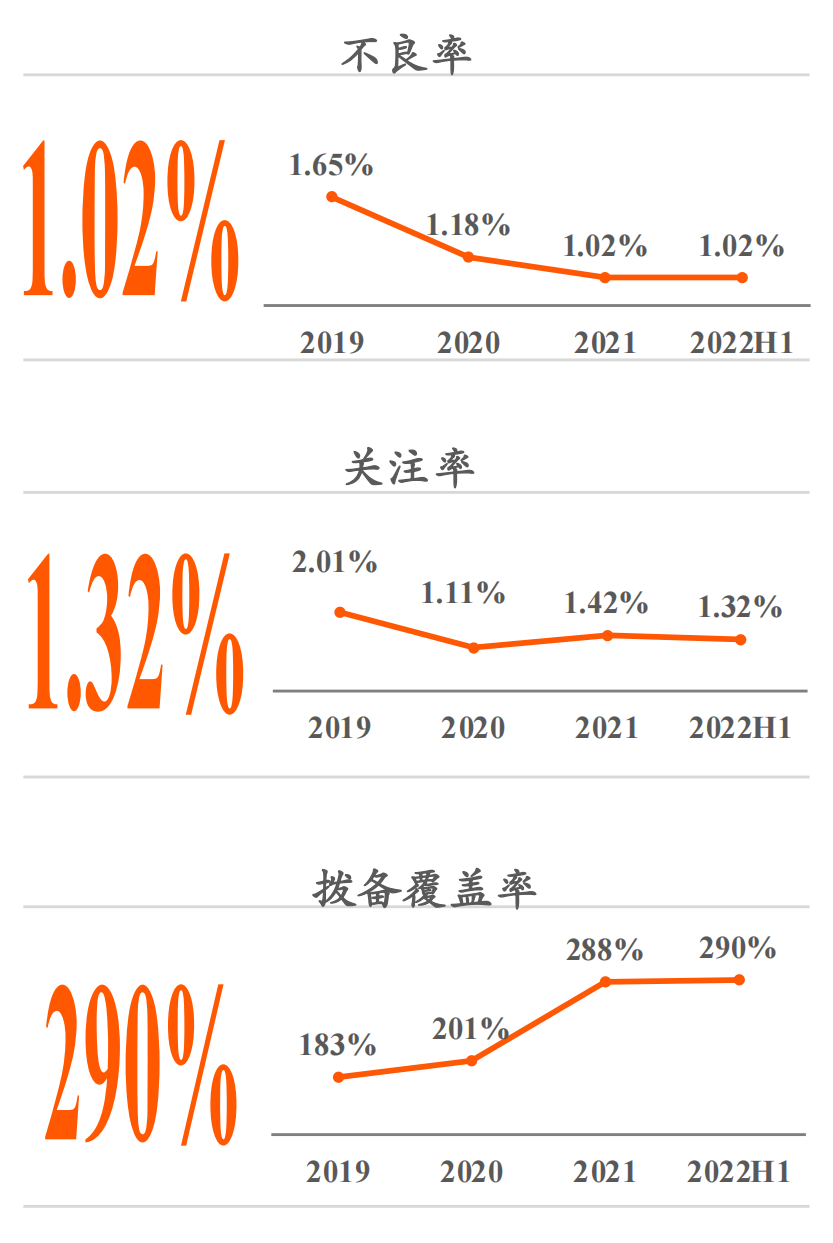

资产质量保持平稳。6月末,平安银行不良贷款率1.02%,与上年末持平;拨备覆盖率290.06%,较上年末上升1.64个百分点,实现了历史最好水平。

上半年,平安银行收回不良资产总额266.78亿元,同比增长34.8%,这是该行利润增长贡献的重要来源。截至6月末,该行资产总额51,087.76亿元,较上年末增长3.8%。

8月18日,“担风雨 见彩虹”平安银行2022年中期业绩发布会在平安银行总行大厦举行,公司高管集体出席并回应股价、零售条线“降薪”等市场关注的问题,全景网对活动进行了全程直播。

发布会上,平安银行董事长谢永林对上半年业绩表达了“三个满意”。他称,在复杂的环境下,对平安银行的零售经营指标比较满意,对动态调整经营策略非常满意;进入下半年,他对平安银行业务发展的动能显示出来的态势非常满意,相关指标的回升力度是可喜的。

01

零售深化转型发展

谢永林:满意

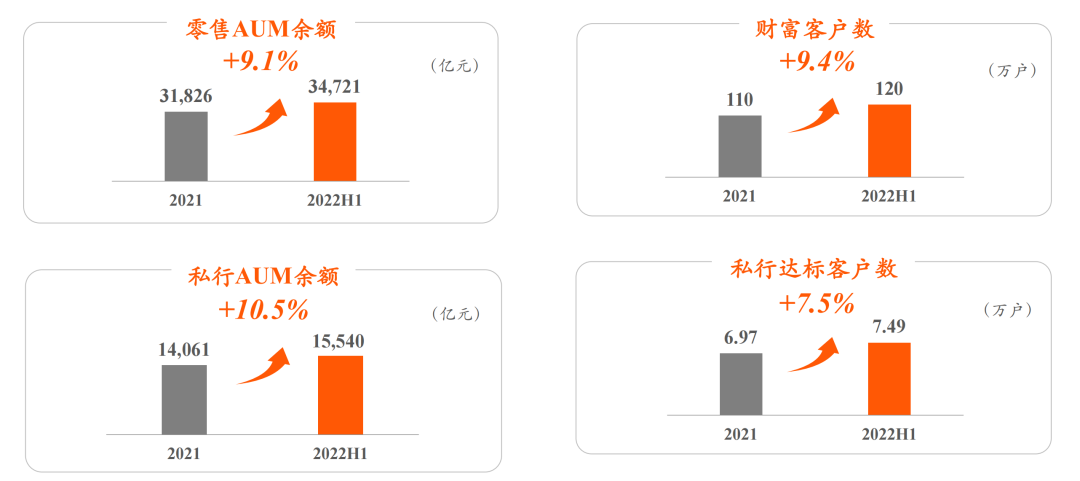

2022年上半年,平安银行零售业务实现营业收入514.02亿元,同比增长4.4%,在全行营业收入中占比为55.9%;零售业务净利润110.65亿元,同比下降5.6%,在全行净利润中占比为50.1%。其中,私行财富、基础零售、消费金融三大业务模块经营持续升级。

截至6月末,平安银行零售AUM/私行达标客户AUM共计3.47万亿元/1.55万亿元。零售客户数、财富客户数、私行达标客户数共1.22亿户、120.4万户、7.49万户,分别环比增长1.6%/3.2%/2.3%。

值得一提的是,平安银行上半年存款业务提升较快,2022年6月末,个人存款余额8,687.77亿元,较上年末增长12.8%;个人存款日均余额8,191.67亿元,较去年同期增长20.0%。

中金公司研报认为,高附加值客群在金融服务端的需求更为多元、营收空间更为广阔,公司上半财富客户、私行达标客户相较于基础客户更快速的增长,有利于提振未来财富管理手续费增速。

在谈及平安银行零售条线的业绩达成情况时,谢永林称:上半年零售业务确实受到疫情反复等因素影响,但还要看与同业相比是否有比较优势。“复杂的环境下,我对平安银行的零售经营指标还是比较满意的,满意度不完全体现在数据,更重要的是我们敏捷的动态调整。”

02

谢永林:“五位一体”新模式

未来空间值得期待

上半年,平安银行零售业务净利润有所下滑,平安银行表示,原因是加大零售资产核销及拨备计提力度所致。年初以来,受国内疫情及宏观经济环境影响,居民就业、收入和消费及零售业务发展受到一定冲击,导致平安银行零售业务营业收入增速放缓,资产质量承压。

银行业内有句共识,那就是得零售者得天下,目前,零售业务依然是对平安银行营收贡献最大的板块。

在业绩会上,谢永林介绍了平安银行正布局的零售“五位一体”新模式。这一模式经过平安银行一年规划、半年落地,已经确立为零售业务增长的第二曲线。

据悉,“五位一体”模式是由开放银行、AI银行、远程银行、线下银行、综合化银行协同构建的数据化、智能化的零售客户经营模式。

2016年,平安银行全面启动零售转型,如今零售转型已进入“五位一体”新模式下的“智能化银行3.0”阶段。谢永林表示,上半年,“五位一体”模式取得的成效非常不错。“随着‘五位一体’模式全面落地,平安银行零售业务未来增长空间值得期待。”

03

零售线条员工预发奖金系数打折

绝非降薪!

针对市场关注的“零售条线递延奖金调降40%”的传闻,平安银行行长特别助理蔡新发回应称:“实际上是员工季度奖金打折,发放比例从15%降到了9%,但绝对不是降薪。”

“零售降薪的消息传出来的时候,就有机构分析师打电话过来问,你说业绩好,又降薪了,怀疑我们是不是做假。”

蔡新发表示,奖金打折主要是因为平安银行每年在年底都会制定下一个年度的绩效目标,目标制定以后再在下一年度每个季度考核员工达成的情况,从而决定员工奖金发放的比例。

“去年底相对是比较乐观的,所以我们制定了一个相对比较高的业绩达成标准。但实际上今年上半年发生了很多事情,像俄乌战争,包括市场的波动,包括疫情的反复,所以业绩影响是比较大的,跟我们去年既定的目标有一定的差距,而根据这种差距,我们按照既定的规则就会对奖金系数进行一些打折。”蔡新发称。

同时,蔡新发认为,之后应该不会像年初的时候那么坏,已经对政策和经营策略进行了调整。

平安银行董事长谢永林补充道,预发奖金比例调整,对一线的尤其是刚入职的员工当月当季的影响比较大,管理层应该根据新的环境变化,及时调整相应的经营目标。

04

主动亮房地产风险

整体风险可控

资产质量方面,上半年,平安银行不良资产整体风险可控,风险抵补水平进一步增强。6月末,平安银行不良贷款率1.02%,与上年末持平;拨备覆盖率290.06%,较上年末上升1.64个百分点,实现了历史最好水平。

值得注意的是,平安银行在半年报中专门披露了涉房地产风险方面相关问题。

半年报显示,截止2022年6月末,平安银行实有及或有信贷、自营债券投资、自营非标投资等承担信用风险的业务余额合计3413.73亿元,较上年末增加2.84亿元;理财资金出资、委托贷款、合作机构管理代销信托及基金、主承销债务融资工具等不承担信用风险的业务余额合计1091.53亿元,较上年末减少115.33亿元。

关于网传的“停贷事件”,平安银行表明,在全国发布断供公告的300多个楼盘中,平安银行仅涉及27个,且全部位于一、二线城市及大湾区、长三角等经济发达区域。

2022年7月末,平安银行所涉楼盘中逾期个人住房按揭贷款余额达0.78亿元,占全行个人住房按揭贷款余额的0.028%。同时,7月末该行个人住房按揭贷款余额占全行贷款的比例仅8.75%。

“总体涉及规模比较小,对经营不构成重大影响。”平安银行副行长兼首席财务官项有志称。

平安银行副行长郭世邦在业绩会上表示,事实验证了对房地产业务精细化管理的必要性。“要持续迭代,完善预警系统,对房企风险提前预判,及时调整房企授信策略,提前规避风险。”

郭世邦表示,平安银行后续将切实做好房地产贷款均衡有序投放,重点支持保障性住房及租赁住房开发及运营、符合政策导向的房地产项目并购。

同时,持续加强房地产贷款风险管控,坚持贷管并重,在坚持“选好项目”的基础上,进一步突出“管好项目”,强化资金全封闭管理,落实好主体风险与项目风险隔离。

西部证券研报认为,2022上半年,平安银行房地产行业贷款不良率为0.77%,低于一般企业贷款整体不良率(0.92%)。西部证券预期,伴随监管各部门合力推动“保交楼”,按揭政策的持续松动,房地产行业有望回暖,行业风险得以缓释,平安银行涉房贷款资产质量将得以改善。

05

没办法左右股价下跌

长期有信心

截至18日收盘,平安银行股价12.25元,跌1.21%。Wind数据显示,今年以来(截至8月18日收盘),平安银行股价区间跌幅达24.9%。

对于今年股价表现的情况,平安银行董事会秘书周强在发布会上回应,上半年有太多不确定因素,股价处在一个相对低位。从管理层的角度来讲,没有办法左右,也没办法预设,关键还是做好自己的事情。

周强称,“我们经营业绩上还是体现出一个比较强的韧性,包括营收、利润,还有拨备覆盖率等指标,攻守两端应该说都保持优于同业平均的增长,我们尽可能把受到的影响程度降到最低。”

周强认为,“买股票就是买未来、买预期”,平安银行各个板块利用今年上半年的机会在不断练内功,不断打基础,相信随着疫情好转,经济企稳,在出现行情修复的时候,平安银行会体现出更强的恢复弹性和增长的动力。

最后,周强表明,接下来会更积极与资本市场进行沟通,更主动去回应市场的关切,减少信息的不对称。

作为强周期的股票,今年上半年银行股包括整个金融地产板块的表现都相对低迷,但板块之间的景气度和市场的关注程度,也在不断地轮换。他强调,放在一个比较长的时间周期来看,困难是短期的,是暂时的,相信市场也最终会认识到公司的价值。“我们对于公司长期稳健发展是充满信心的。”

中金公司研报认为,平安银行依靠集团综拓、金融科技赋能、客户经理扩容,持续实现财富管理市场份额的提升;并且,短期的资本市场波动亦并不影响财富管理赛道的高成长性与高估值属性。中金公司建议关注平安银行客户综合经营能力与资产配置实力的提升,在中长期有望提振估值中枢。