出品:新浪财经创投Plus

作者:shu

水滴筹又被卷入舆论风暴眼。

近日有媒体报道,国内大病筹款平台水滴筹上存在着不少名为“职业筹款推广人”的灰黑色产业。这些幕后推手包装患者求助文案,将真实的筹款链接推送至各个渠道,最后从用于救治的款项中抽取佣金,抽成比例高达30%-70%。

一石激起千层浪,“水滴筹筹款中介抽成高达70%”等话题在社交平台引起热议,迅速登上热搜。8月21日水滴筹紧急发表回应称,所谓筹款中介是由部分恶意推广的第三方商业组织运作,并非平台行为。水滴筹仅于今年4月起试运行收取筹集金额的3%作为服务费,外加第三方支付平台收取的0.6%通道费用,单个筹款项目手续费用最高不超5000元,任何超出筹款额3.6%的费用都不由平台收取。

尽管全力解释,公众对于这个说法却显然并不买账。没能及时发现并制止附在重病患者及家庭身上“吸血”的灰色链条,暴露出水滴筹作为平台的监管漏洞和安全失察。与其他互联网平台不同,水滴筹的七成以上用户是来自三线及三线城市以下的大病、重病患者和家庭。那些曾因“黑中介”错失最佳救治时机的用户,或再没有时间甚至机会等待水滴筹修正补救,成长为更好的众筹平台。

“公益生意”显露真面目 一切都为了流量服务

水滴筹从来都不是一个公益慈善组织,但确实也不是个赚钱的业务。

据水滴筹母公司水滴公司赴美上市时的招股书披露,水滴的三大业务分别是水滴筹、水滴互助和水滴保险商城。按照创始人沈鹏的设想,水滴筹裂变吸引流量、水滴互助留存用户、水滴保险实现变现,最终完美形成商业闭环。

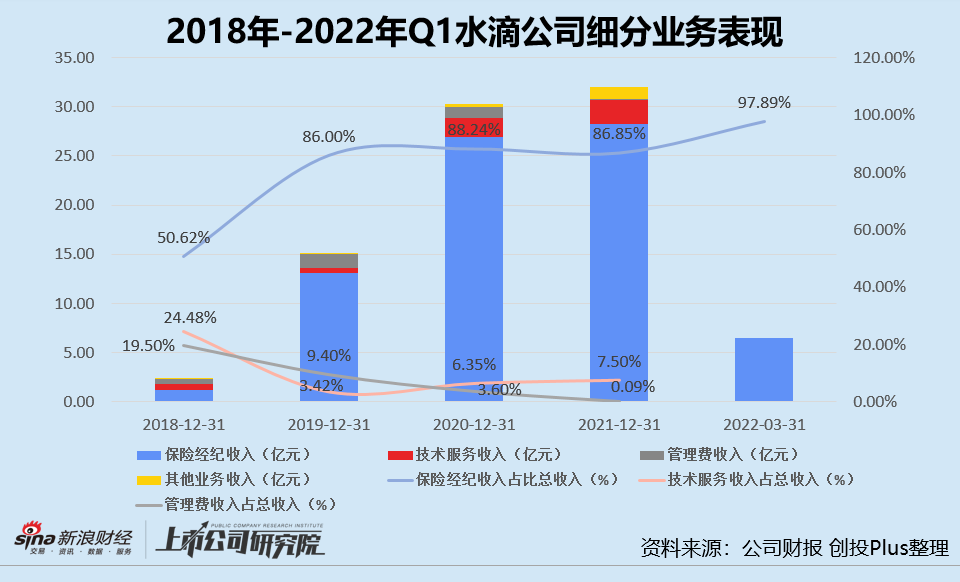

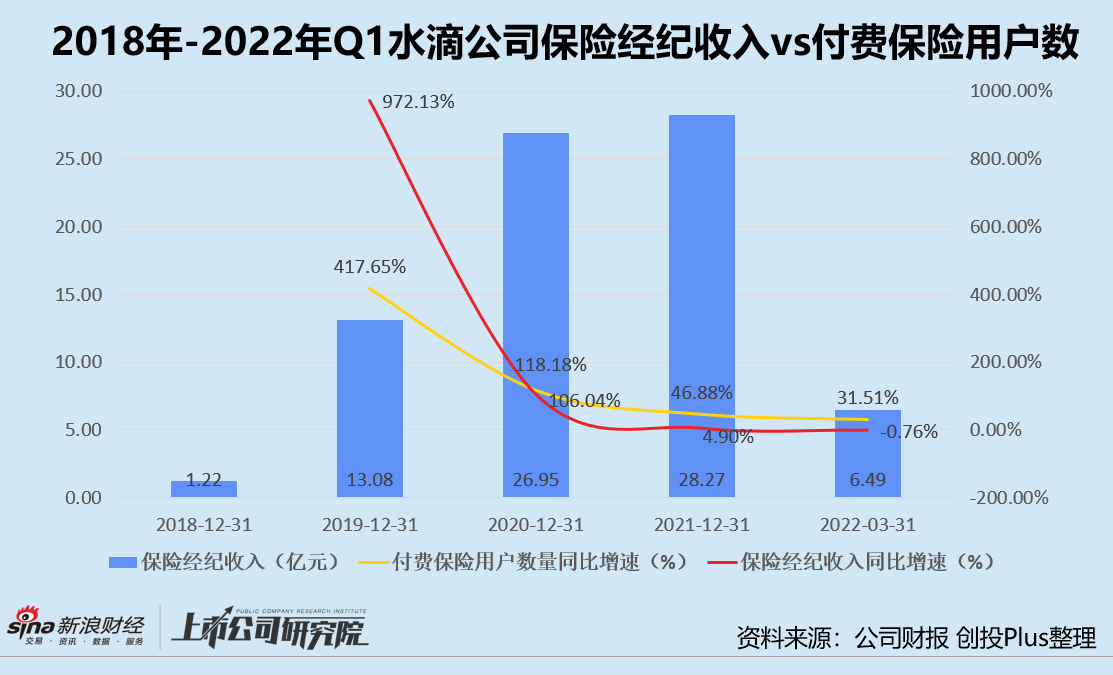

往期财报数据显示,公司的收入支柱是保险经纪业务。2018-2021年,保险经纪业务收入占总营收比例由50.62%增长至86.85%。2022年第一季度,水滴公司保险经纪收入为6.49亿元,占总收入的97.89%。

而为B端保险经纪公司用户提供客户关系管理系统和市场营销服务的技术服务业务,2019年起收入占总营收比例不超过10%。面向C端水滴互助用户收取的管理费,2018-2021年起逐年下滑。2021年3月,在外部监管趋严的情况下,水滴互助平台宣布正式关停,不再为公司贡献收入。

水滴互助的骤然停运对于公司的影响不小。

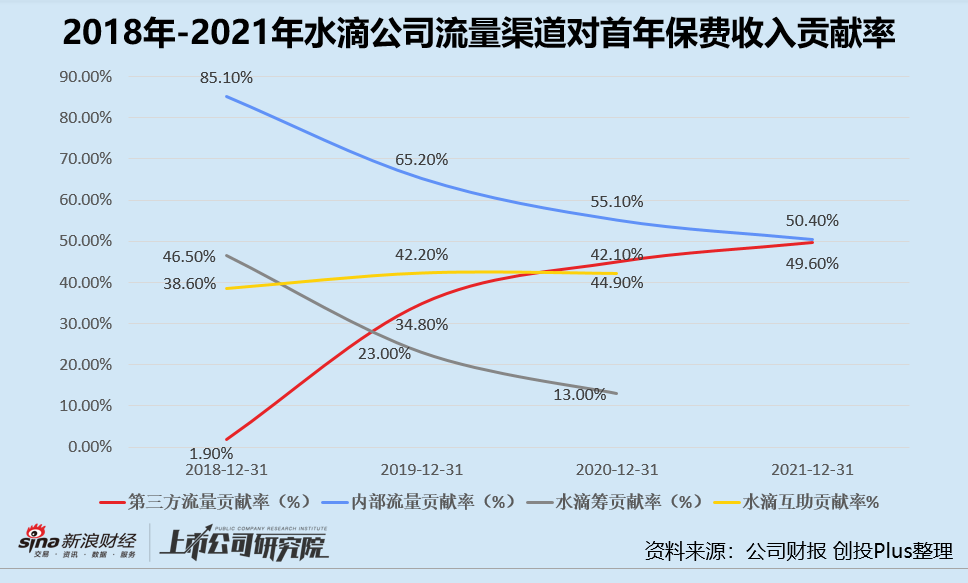

据财报数据显示,2018-2021年水滴筹和水滴互助作为内部流量,对保险经纪业务的首年保费总收入贡献率呈下降趋势。相较之下,水滴互助平台上的用户对于水滴提供的保险产品付费意愿更强烈,在关停之前贡献率始终保持在40%左右。而作为引流工具的水滴筹,对首年保费的贡献率由2018年的46.5%断崖式降至2020年的13%,表现差强人意。

被迫断掉一环的水滴公司,无可避免地陷入流量焦虑。

2018-2021年,公司对于第三方流量的依赖日益加强,销售费用投入大幅增加。其中,获客和品牌建设费用长期占总销售费用的70%以上。2021年,水滴公司仅获客费用一项就侵蚀了当期总营收69.65%。报告期内总营销费用约为31.05亿元,占比总营收96.84%。换而言之,2021年近乎所有收入都被公司用于购买流量。

烧钱的“无限游戏”令水滴入不敷出。2018-2021年,公司累计亏损27.69亿元。2022年第一季度,水滴大刀阔斧削减营销费用至2.04亿元,对于第三方流量渠道的支出同比减少6.38亿元,环比减少近3000万元,终于成功实现首次单季度盈利。

不过,此次来之不易的胜利也暗藏隐忧。水滴筹作为内部流量主力军后劲不足,一旦第三方流量相关成本支出减少,水滴公司的营收便会随之缩水。2022年第一季度公司实现总营收6.63亿元,同比下降26.03%。

报告期内,平台服务的总付费保险客户超2880万,同比增长31.51%,保险经纪收入反而同比下降0.76%。由于水滴的保险经纪业务主要通过承销保险产品获得佣金提成,总收入的下降一定程度上说明,2022年第一季度平均每个客户的付费金额或保单数量降幅远大于付费客户数量的增幅。

从水滴公司的业务构成和表现来看,水滴筹自2016年上线以来,一直由公司的其他业务利润持续补贴运营,这一局面到今年4月平台开始收取手续费后才有所改变。沈鹏曾多次解释,水滴筹的本质是一个免费的互联网个人大病求助工具,而非公益慈善组织。如今收取少量手续费也不是为了赚钱,而是为了能够持续服务更多有困难的家庭。

只是沈鹏也无法否认,水滴公司的盈利核心支点是流量,而水滴筹就是吸引流量的工具。

反观此次舆论危机,根源或在于此。在商业世界中,但凡有流量,就一定会有运作流量的生意。企业投放广告、个人与平台或运营公司合作,增加服务、产品和品牌的曝光度,提升商业价值,都是专业的“推广中介”团队对流量的运营,在博弈中实现双方利益的最大化。

可当这套操作被运用在大病众筹上,就必然会产生无法调和的矛盾。一方面,被包装运营的患者、推广人员以及捐赠者三方的信息并不透明对等,能否参与众筹、筹集目标金额、筹集资金去向等方面都没有完善的衡量标准,流量分发完全取决于更吸睛的标题和更感人的故事;另一方面,投入越多换取流量的病人,会得到更多关注、捐款和救助机会,无形中创造了新型的医疗不平等。“黑中介”以流量衡量生命价值、挑战人性底线,是大众出离愤怒的真正原因。

作为流量平台,水滴筹或许可以优化监管,但却无法根治杜绝流量运作的灰色产业链。其最大的问题并不是公益变成了生意,而是疯狂逐利的流量模式和基于善意的公益业务之间的无解困局。

助农、卖药、临床试验 说不出新故事走不出老陷阱

凭借保险经纪收入“单腿弹跳”至今的水滴公司,一直没有放缓对新故事的追寻脚步。

2017年,水滴推出了基于微信公众号入口搭建的电商平台“水滴集市”, 对贫困家庭进行电商帮扶,销售品类包括生鲜水果、养生保健品和服饰家纺。在水滴集市上销售农产品的农户,只要能提供贫困证明,平台不收取任何费用。

尽管带着精准扶贫的愿景,水滴集市的销售体量始终难与综合型电商相提并论。据公开报道显示,上线一年半后平台累计总销售额不过1400万元,而截至2019年8月,累计销售额只有1932.65万元。这意味着,在十五个月里水滴集市仅增加了不到500万销售额。助农电商业务具体何时被叫停无从得知,在上市招股书中,水滴公司绝口不提水滴集市。2021年7月水滴集市公众号发布业务调整公告,商城已无法登录使用。

折戟电商后,水滴又将触角伸向医疗保健领域。2020年创立了医药创新支付平台“好药付”,致力于与药企、保险机构及药房合作,通过连接“药、险、患”,帮助患者减少药品方面的自费支出。

好药付官方公众号显示,用户按季度支付会员费后,便能以优惠价购买药品目录中的新特药、重疾药物和慢性用药,并可以享受免费慈善赠药服务、免费优先用新药、免费药师指导等权益。截至2021年底,好药付会员数超30万,连接药房2300余家,累计特药交易规模近25亿元。

来源:好药付官方公众号

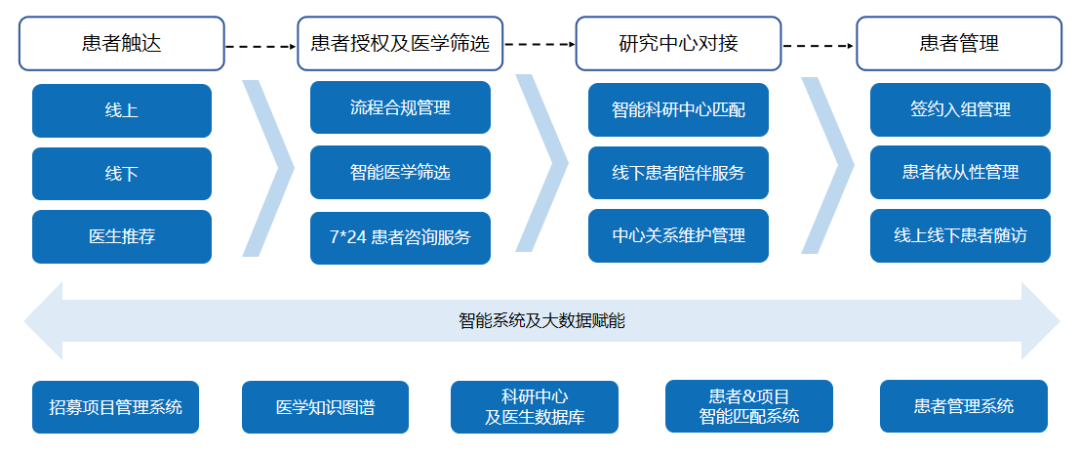

来源:好药付官方公众号2021年初,水滴针对希望采取新疗法但又无力承担高额费用的患病人群设计了“翼帆招募”平台,涉及肺癌、肝癌、妇科肿瘤、消化道肿瘤等领域。截至目前,翼帆招募已与国内外逾50家领先创新药企建立合作,累计为5000余名患者匹配合适的临床实验。据2022年第一季度财报披露数据显示,单季度内有超500名患者注册临床试验,较2021年第四季度有所增长。

来源:翼帆招募官网

来源:翼帆招募官网不难看出,这两个项目的运转仍离不开对平台现有流量的衍生和转化,也带有一定的公益属性,商业效果几何尚未可知。2021年报数据显示,包括助农电商和医药创新支付在内的其他业务收入为1.32亿元,同比激增355.17%,但整体仍仅占总营收的4.12%。

然而,水滴筹眼下最亟需解决的还不是找到第二增长曲线,而是稳住人心。

据公开报道显示,近年来水滴筹负面新闻缠身:在全国超40个城市医院进行地毯式“扫楼”,打着“志愿者”的名号寻找筹款者;为了抢夺“业务”,被指控恐吓、挑衅、殴打同行;以及屡禁不止的伪造资料、虚假筹款等事件。无论平台主动参与或被动裹挟,每一个丑闻都在消耗公众对平台的信任。

古罗马历史学家塔西佗曾提出,当一个组织失去公信力时,无论说真话还是假话,做好事还是坏事,都会被认为是说假话、做坏事,这一理论后被称为“塔西佗陷阱”。

水滴筹的创办初心是为重病患者提供求助的窗口,可庞大流量之下隐藏着太多人性善恶,平台却并无良策。千里之提溃于蚁穴,在一次次舆论冲击下,水滴筹若失去公信力根基,无法再说服人们自己在说真话、做好事,那么赖以生存的流量也终将不复存在。

炒股开户享福利,入金抽188元红包,100%中奖!