热点栏目

热点栏目 富途牛牛 林奇漫游纪

小米Q3财报解读:手机业务增速放缓,iot成本增加拖累毛利率

11月23日,小米公布了2021年Q3的业绩。

总体评价来看,业绩虽然符合彭博市场预期,但是各项核心业务均出现增长放缓甚至下降的 。尤其手机业务方面,下滑比较严重。

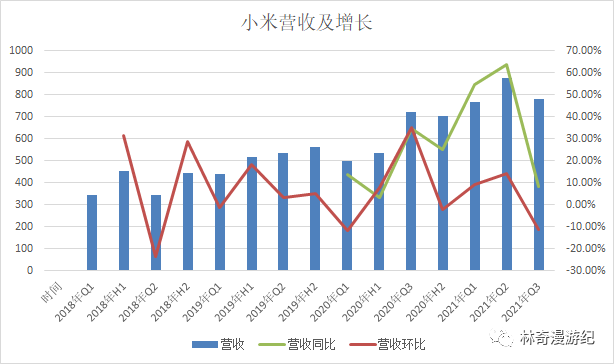

其中Q3营收为780亿元,同比增长8.2%,不过较Q2环比下降了11%。

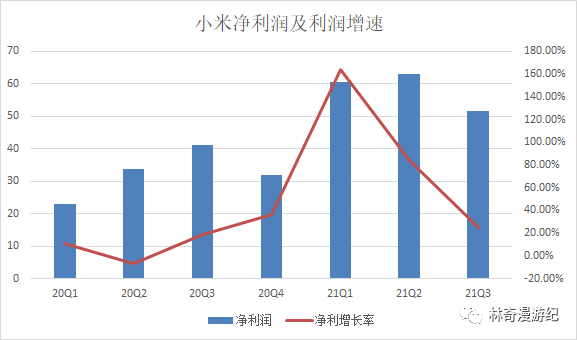

Q3经调整净利为51.76亿元,同比增长25.4%。但较Q2也出现了20%的下滑。

Q3季度的营收和经调整利润并没有连续三个季度新高,这在之前小米Q3的手机销量数据公布时就已经成为明牌。

手机和iot业务增速放缓导致了整体业绩增速的放缓。不过这在财报公布之前市场已经有一定的预期。

各项业务收入分析

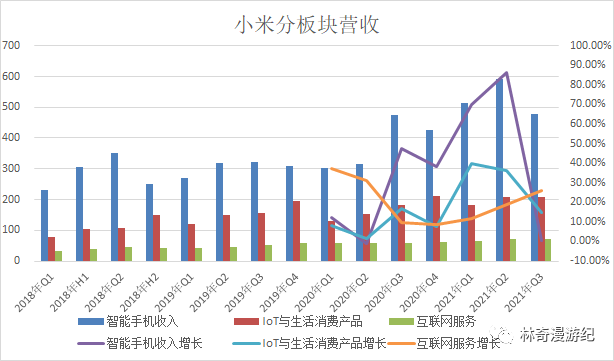

手机业务:

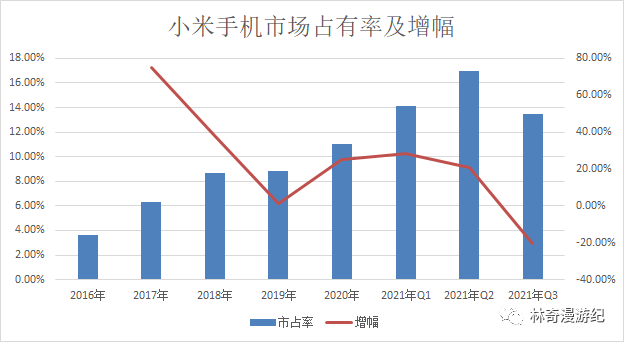

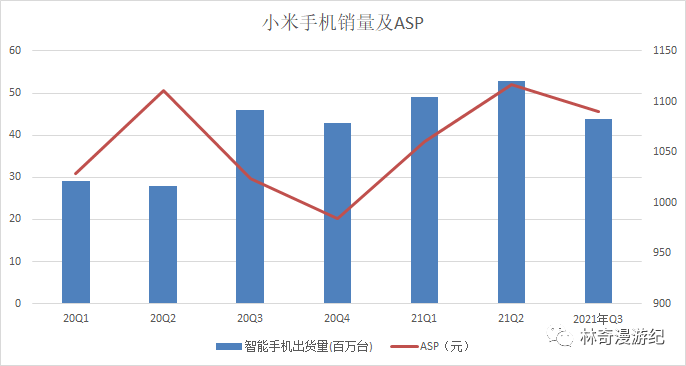

小米Q3手机营收478亿,同比增4.8%,但环比下降近20%。手机整体出货4390万台,市占率13.5%,全球排名第三。

小米的市占率下滑是预期之内的事情,在之前Q2小米登顶全球第一时,我们就讲过这是苹果机型处于真空期,无新机发布,而小米不断推出新机型的背景下,在618等电商节大促的背景下产生的。

而随着Q3苹果新机型的推出,小米处于真空期,加之没有大促,因此市占率出现下滑。

Q3甚至Q4季度,ipone13的换机潮必然还会挤压小米的出货量。因此,可以合理的推测,在Q4季度小米的出货排名仍然将稳定在第三。

另外下滑一个比较核心的原因,零部件供应的问题,主要是芯片的问题,目前这是行业一个普遍的问题,从电话会上,管理层的发言来看,芯片缓解将要到2022年下半年,因此也制约了小米的出货。

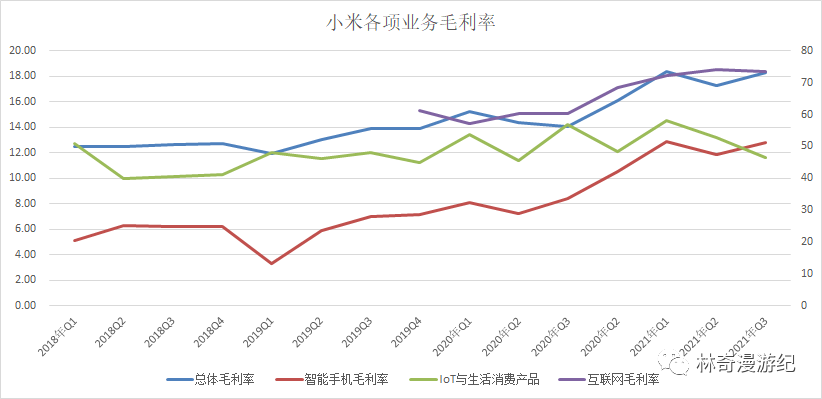

不过另外我们看到小米手机的毛利率有所上升,智能手机毛利率为12.8%,而去年同期为8.4%。

ASP由1022.3元提升6.7%至1090.5元,手机高端化趋势表现不错,一方面是海外高端机,在300欧元机型的高端机上销量同比增长了180%,主要还是在拉美地区贡献。

在Q3财报中,管理层也着重提到双11的高端机销量,在双十一4000元以上的高端机销量排名第一,这固然是不错的业绩,必须看到小米在高端化上面的进步。

但是在6000元的高端机,苹果超90%的市占近乎垄断。

IoT业务:

iot业务的Q3收入为209亿,同比增长15.5%,总体来看表现不错,但Q3销售成本由去年同期的155亿元增加至185亿元,同比增19.1%。

收入增速不及成本增速。IOT的毛利率也自然由14.2%下滑至11.6%。

其中收入增长还是小米电视、小米平板等拳头新品销量过关,还包括小米冰箱、小米空调新品的收入贡献。

而在成本端的增长,管理层称主要来源于物流成本的增加,即海运成本的增加;还有核心零部件的价格上升。

互联网业务:

小米Q3的互联网收入是几个业务板块表现最好的一个板块,Q3营收73亿不管是同比还是环比都是保持着一个比较强劲的增长,同比增长27%,连续四个季度新高。

另外互联网板块的毛利率也由同期的60.4%提升至73.6%,表现也是十分的亮眼。

其中互联网业务出彩,其中主要是广告收入的强劲增长,广告收入占比的提升带动整体业绩和毛利率的提升。

而广告收入的增长主要是高端机的装机量提升和海外市场的不断增长。

其他互联网业务核心指标,也有不错的表现。其中赶着财报前,小米微博公布了MIUI的数量,小米集团MIUI全球月活用户突破5亿,2021年截止目前,国内新增月活用户1865万,全球新增月活用户1亿。

总结:

总体来看小米的这一份财报并不是十分的出彩,但整体也是符合预期的。小米手机和iot业务,在前几个季度比较高的基数上,增长放缓了,显得不是很美。不过互联网板块依然稳健,广告业务收入依旧表现不错。

最后,我想说的是小米的诟病十分多,但是万物互联的小米并不缺乏想象。我们可以畅想下2024年的小米电动车。

8.××%理财券,额度有限先购先得,每位用户限购一次>>