HEXA

热点资讯

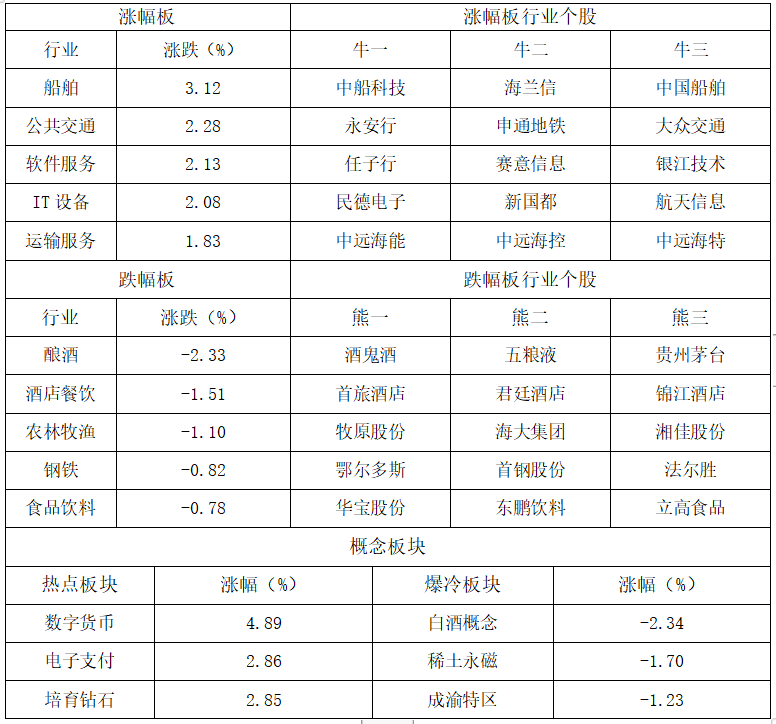

► 统计局:11月,中国制造业PMI为50.1,环比上升0.9个百分点,位于临界点以上,制造业重回扩张区间;非制造业PMI52.3,环比下降0.1个百分点,继续高于临界点,非制造业保持稳定恢复。

►中证报:近期A股市场中,数字货币、新能源电池、氢能源、量子通信、数据中心、工业母机等众多主题板块持续走高。多家私募表示,现阶段的资金面、产业政策面仍然有利于主题投资风格,“主题投资”是近期市场主旋律,需求驱动、高景气度、行业成长前景广阔等变量,均可作为当前掘金“主题概念强势个股”的关键因素。

► 经济参考报:截至11月29日,年内已有88家基金公司进行自购,合计自购次数为368次,总金额46.93亿元,同比增长43.7%。从自购类型来看,股票型基金、混合型基金和债券型基金总体比较均衡,分别为14.16亿元、14.20亿元和11.45亿元。

市场综述

11月30日市场受PMI数据好转及莫德纳CEO透露现有疫苗对新毒株的效力明显下降消息影响,债券收益率先上后下。具体看,11月30日早盘在PMI数据超预期影响债券收益率开盘后迅速上行,随后央行公开市场投放1000亿逆回购,但有2000亿MLF和500亿逆回购到期,叠加跨月影响,资金面极度紧张,隔夜一度达到13%-14%的水平,带动债券市场偏弱运行,11月30日下午莫德纳CEO透露现有疫苗对新毒株的效力明显下降,国外股市大跌,债券收益率下行,市场避险情绪浓烈带动债券收益率下行,尾盘随着资金面有所缓解进一步带动现券收益率下行。11月30日10年国开债210215下行0.4bp至3.105%,5年国开210208维持在2.92%,3年国开债210218上行1.25bp至2.7075%,1年国开债210216下行0.25bp至2.3875%。10年国债210009维持在2.855%,5年国债210011下行0.25bp至2.6625%,3年国债210012上行1.25bp至2.5625%,1年左右国债210016维持在2.24%。

货币市场

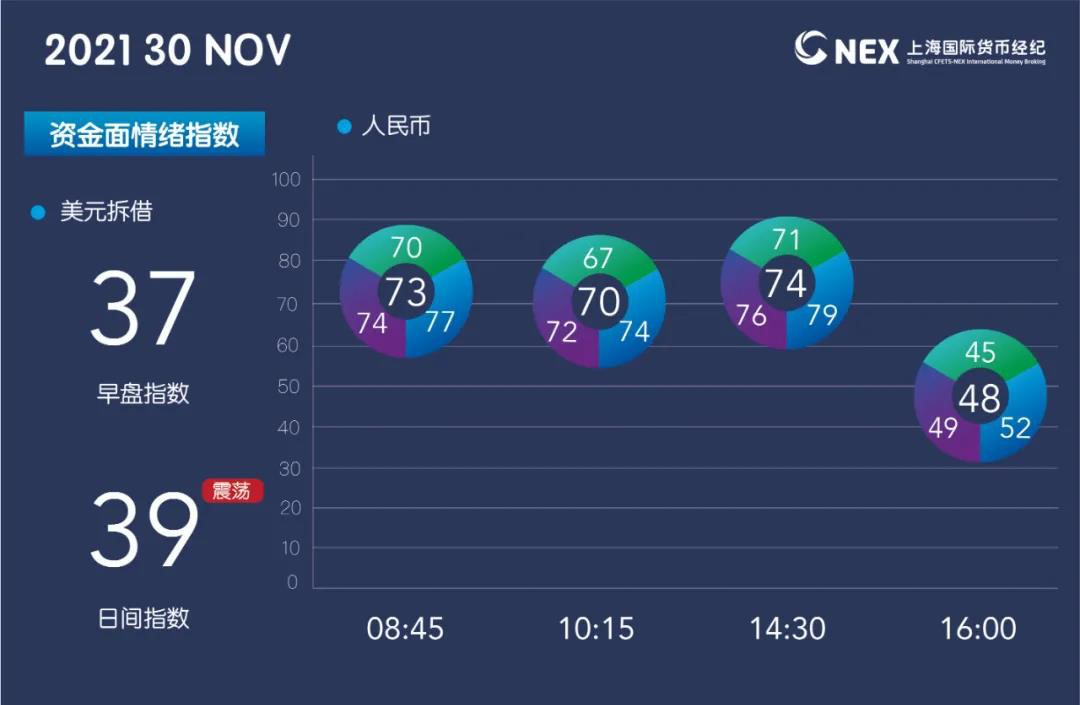

央行公告称,为维护银行体系流动性合理充裕,11月30日以利率招标方式开展了1000亿元7天期逆回购操作,中标利率2.20%。Wind数据显示,11月30日500亿元逆回购和2000亿元MLF到期。此前11月15日央行已经等量续做11月到期的全部MLF。11月30日是月末最后一个交易日,早盘资金面偏紧,大行国股有少量融出。隔夜融出报价较少,非银5.00%以上融出。7天押利率债2.50%至2.80%融出,押非利率3.20%-3.50%融出。14天2.50%至2.55%融出。21天至1M融出报价较少,成交寥寥。11月30日午盘资金面继续收紧,大行国股有少量融出。隔夜银行融出报价较少,非银10.00%至12.00%融出。7天押利率债3.50%至3.70%融出,押信用融出报价较上午减少。14天2.95%至3.00%融出。21天至1M融出报价较少,成交寥寥。临近尾盘,资金面逐渐转松,隔夜押利率加权至减点融出,押国股信用3.50%融出,整体持均衡偏松直至收盘。

债券市场

11月30日债券市场在PMI好转和资金面极度紧张的情况下收益率有所反弹,我们认为主要原因是近期快速下行后市场有止盈需求,在利空的影响下出现了一波止盈,但11月30日下午在资金面略有好转及外围消息影响下又快速下行至开盘水平,显示市场做多情绪依然较浓。后续维持前期判断,即经济基本面在房地产风险影响下依然存在压力,债券市场中长期依然偏多,但需要注意是,随着曲线越来越平坦,后续下行空间有限,需防范止盈压力。

权益市场

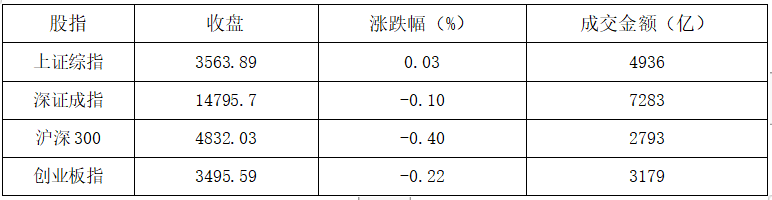

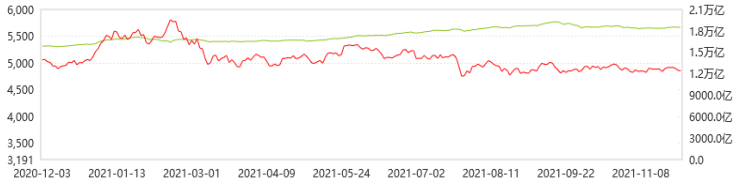

11月30日三大指数小幅震荡,截止收盘上证指数涨0.03%,深成指跌0.10%,创业板跌0.22%。沪深两市成交12219亿,跟前一交易日比成交量增加1044亿。沪股通净流出21.85亿,深股通净流出12.25亿,北向资金流出34.11亿。

融资融券最新余额17205亿,相对11月29日增加27亿。

数据来源:Wind、蜂巢基金,截至2021年11月30日。

风险提示

本报告由蜂巢基金管理有限公司制作。本报告中的信息均来源于我们认为可靠的已公开资料,但本公司对这些信息的准确性和完整性不作任何保证。本报告所载资料、预测及建议仅反映作者最初发布此报告日期当日的判断,可根据市场条件变化而更改。本报告已力求内容客观公正,但文中的观点仅供参考,不构成任何投资建议。投资者应当对本报告中的信息和意见独立评估,对依据本报告进行投资所造成的一切后果,本公司不承担任何法律责任。本报告版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式复制、发布或传播。如引用、刊发,须获得本公司许可,任何机构及个人不得对本报告进行有悖原意的引用、删节和修改。

_____