进入2022年,市场持续调整。截至1月13日收盘,上证指数累计下跌2.32%(数据来源:Wind,2022/1/1-2022/1/13)。值得注意的是,今年A股市场明显延续了2021年极端分化的行情特点。对此,有不少投资者陷入了焦虑和恐慌。今天,我们就想和大家聊一聊,该以怎样的心态面对A股开年的波动,以及对应到接下来的投资,我们又该怎么应对。

简单复盘,

开年就跌的A股,最终是涨是跌?

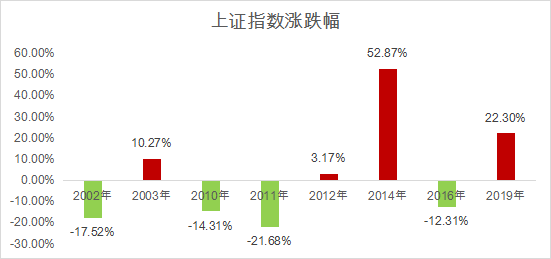

我们先来看一下过去20年,开年就跌的年份里,最后A股的走势如何。

从2002年到2021年,其中有8年A股都出现了开年连续下跌的情况,但是全年收官来看,指数有涨有跌,并没有出现一边倒的“开年跌,全年跌”的情况,而是涨跌对半开。

数据来源:海通证券,《参考历史,开年下跌最终 是何结局?》,20220106。

所以从这一点来看,是不是没必要现在就拉满悲观情绪?开年下跌,与全年行情关系不大,更不意味着这一整年都不行了。

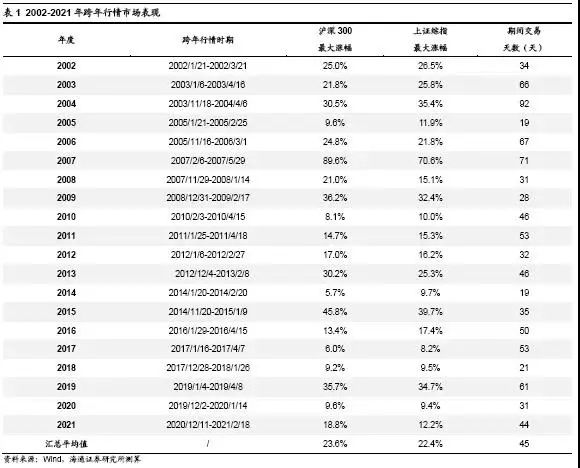

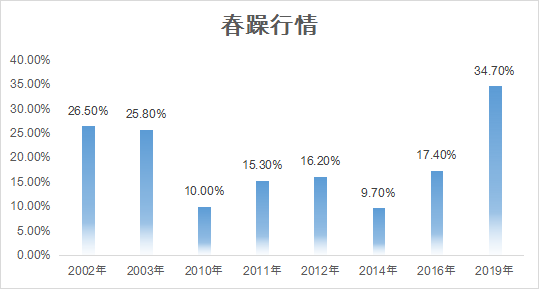

然后,我们再看看一下大家很关注的“春躁行情”。对比过往历史数据发现,开年就跌的这八年,基本在一季度都出现了上涨行情。

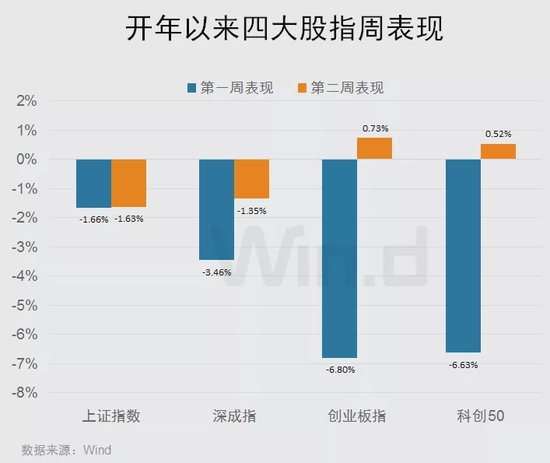

数据来源:Wind,海通证券研究所测算,具体对应行情日期,参见文末注1。

数据来源:Wind,海通证券研究所测算,具体对应行情日期,参见文末注1。当然,历史数据仅供参考,我们也不会因为上面2个数据的佐证就变得对接下来的市场充满信心。

我们想和大家分享这两个数据的原因,是希望大家不要过度看重【开年大跌】这几个字,因为接下来市场会怎么走,其实很难去预测。更重要的,我们还是要搞明白市场下跌的原因,以及市场的风向有没有出现变化。然后,基于对这一波下跌的理解,对应到自己的投资策略和心态上,我们该做怎样的调整。

本轮下跌的原因是什么?

说实话,开年的这波下跌,我们团队也觉得有点“情理之中,意料之外”。

说是情理之中,是因为从基本面来看,目前消费、出口、投资仍然面临不小的挑战,整个宏观经济承受的压力较大。在一季度财报数据公布之前,市场处于一个真空期,所以大家的情绪受到政策面、估值面和短期消息的影响更大。

再加上,部分行业板块在前期涨幅比较大,估值也相对较高,出于对2022年增速的担忧,资金年初集中从高估值赛道向低估值调仓。所以,开年这一波跌的比较多的,都是去年表现比较好、机构重仓且估值比较高的高成长赛道,集中在新能源、军工、CXO等等。

其实对于这一调整,我们在21年12月初就有了一定的预期,所以才会在12月初超级股票全明星调仓时,就减持了新能源的占比。但是这并不意味着我们就不看好新能源赛道了,从全年的配置角度来看,我们仍然看好新能源行业,并会持续关注这一赛道的配置空间。

说是意料之外,主要还是因为这一波下跌,市场可能有些过度演绎了悲观情绪。虽然有的赛道确实估值比较高,但是像一些赛道里的龙头企业,特别是22年企业盈利预期增速仍然维持较高水平的企业,确实可能出现了超跌的情况。所以我们认为,市场还是存在一些机会的,特别是在经济稳增长重心逐步确立、货币政策偏宽来支持的背景下,短期的波动加剧或许意味着春节前行情的布局点。

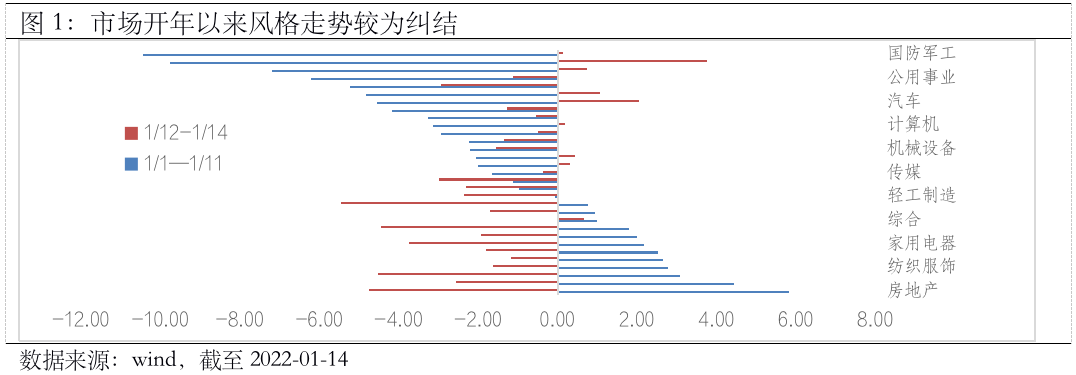

整体来看,这段时间A股的调整属于个股有涨有跌的结构性现象,大家可以看到虽然高成长赛道跌的比较厉害,但是去年走的比较低迷的行业(比如家电和基建),开年都是涨的。所以虽然指数表现不佳,但观察风格和行业板块,这一波下跌并不是全面的下跌行情。

对于2022年的市场前景,有个很重要的关键点就是中央经济工作会议对“稳”的定调。从政府托底经济的决心和稳增长的信心来讲,2022年的宏观和政策环境对权益市场有利。出现系统性风险的或许概率不大,存在结构性的投资机会。那么在这一背景下,我们面对市场持续的波动,应该做些什么?

面对这一轮波动,我们要学会什么

关键词:均衡配置

先说重点,均衡配置很重要!

银河证券研究院在近期发布的A股投资策略报告中指出,预计2022年A股仍将延续结构性牛市,宏观因素对市场的影响仍大于寻找优质个股投资价值,但寻找个股配置价值将有所提升,大小盘风格逐渐淡化,资金更青睐确定性机会,相对优势较好的板块依旧放在优先配置的位置。

对应到投资者来说这代表什么呢?更加均衡的配置大概率是大家在2022年更好的操作思路。比如说,如果当下你有很多的配置在新能源等高景气赛道上,也可以关注一些消费、地产这样低估值板块。

另一方面,我们也可以加强对底层资产和投资策略的分散化配置,比如通过平衡配置股票资产、债券资产、商品期货等大类资产,分散风险降低波动。

这一点对于我们基金投顾团队也是一样的。越是面对这样的行情,就越考验基金投顾组合均衡配置的理念以及专业调仓应对的能力。

学会管理预期

过去一段时间,投资者对A股的印象是牛短熊长,尤其是和长牛的美股相比,A股的波动尤其大。但是过去几年,A股已经陆续出现慢牛的迹象。从2019年开始,上证综指已经连续上涨了3年,年涨幅分别为22.3%、13.87%、4.8%。(数据来源:Wind,2019/1/1-2021/12/31)

但是,投资者不能期望市场没有波动。借鉴过去美股和我国房市,可以发现长牛中的休整每隔3-4年便会发生一次,对应的宏观背景往往是经济周期处于滞胀阶段。

所以,我们要理性看待金融市场波动,增加对正常市场波动的容忍度。

坚定做到长期持有

基金、股票等权益类投资的收益都是非线性的,并不是每天都一定能赚钱。且先不提普通投资者是否具备择时所需要的专业能力,择时后常常面临的一个尴尬而痛苦的境地是,低谷时逃离后,同样也错失了未来的上涨。

因此我们也看到,对于基金经理来说,大家更多是基于风险预算和宏观环境来做长期的资产配置,而不是因为短期的波动频繁调整,这样才能用承受“短期的波动”来换取“随时在场”的机会。

方向选对了,多一点耐心,时间就会给到我们想要的答案。

滑动查看完整风险提示

本文所用参考资料:

1、海通证券,《参考历史,开年下跌最终 是何结局?》,20220106

2、招商证券,《【招商策略】风格再切换,大盘价值或将崛起》,20211119

3、海通证券,年度策略《曲则全,枉则直——2022年中国资本市场展望》 20211211

风险提示:中欧财富本着勤勉尽责、诚实守信的原则开展基金投顾业务,但并不保证各投顾组合一定盈利,也不保证最低收益。投资者参与基金投顾业务,存在本金亏损的风险。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。基金投顾业务项下各投资组合策略的业绩仅代表过往业绩,不预示其未来的业绩表现,为其他投资者创造的收益也不构成业务表现的保证。基金投资顾问业务尚处于试点阶段,存在因试点资格被取消不能继续提供服务的风险。

基金有风险,投资需谨慎。以上内容仅供参考,不预示未来表现,也不作为任何投资建议。其中的观点和预测仅代表当时观点,今后可能发生改变。未经同意请勿引用或转载。

注1:原始报告图片如下