首席分析师:周冠南,SAC:S0360517090002

联系人:靳晓航,SAC:S0360120080042

目录

报告导读

当前政策基调的转向以及宏观环境,与2018年下半年较为相似,处于经济下行压力加剧,“宽信用”政策落地,但“宽信用”效果待验证的阶段。本篇通过对比当前与2018年下半年的“同”与“不同”,并参考2018-2019年“宽信用”落地过程,试图探讨2022年“宽信用”可能的节奏以及债市影响。

1、与2018H2的相似性:“稳增长”诉求强,“宽信用”在路上

(1)宏观环境:监管收严诱发“紧信用”,经济下行压力加大。2018年信用环境收紧,资金来源受限导致基建投资大幅下行,下半年起GDP增速连续回落。

(2)宏观基调:“稳增长”诉求强。2018年7月政治局会议对经济环境评价由乐观转向谨慎,提出“稳中有变”,12月明确“强化逆周期调节”;2021年12月中央经济工作会议强调经济稳定、政策发力“靠前”,“稳增长”目标明确。

(3)货币环境:“宽货币”率先确立。2018年“宽货币”基调贯穿始终,2021年7月、12月央行超预期的两次降准,2022年1月降息以及央行表态,均标志着“稳货币”向“宽货币”的转变。

(4)财政蓄力:积极财政配合“宽信用”,均诉求基建发力。2018年7月,国常会提及推动基建项目“早见成效”。2021年12月中央经济工作会议明确财政发力“靠前”、基建投资“适度超前”,均诉求财政积极、基建投资见效。

(5)地产调控:“房住不炒”下的边际放松。2018年7月政治局会议明确“坚决遏制房价上涨”同时“坚持因城施策”;2021年12月中央经济工作会议仍坚持“房住不炒”总基调,强调“因城施策”、“预期引导”。

2、与2018H2的差异性:监管刚性更强,“宽信用”空间或更受限

(1)基建:相较于2018年,尽管专项债对基建投资的支持力度更强,但当前隐债治理更进一步,城投融资环境相对更紧,而自筹资金比重在50%以上,对基建的影响更大,因此传统资金来源整体上较2018年或相对收紧。

(2)地产:现阶段地产在销售、投资两端的下行压力更大,房企面临的流动性压力、系统性信用风险以及居民预期的收缩,均与2018年存在明显差异。同时与2018年下半年至2019年初的该轮宽松相比,现阶段地产宽松政策趋少,尤其是非标融资缺乏放松空间,宽松幅度可能相对受限。

回顾2018-2019年“宽信用”的过程,我们发现:1)“宽信用”的效果决定了货币政策是否需要进一步宽松;2)在“宽信用”预期较强的情形下,观察期内,PMI、社融等前瞻指标的初步验证即会明显抑制债市情绪,进而引发收益率调整。

考虑到2022年“宽信用”政策发力面临城投债务扩张的约束、地产“房住不炒”底线的刚性,“宽信用”生效将面临一定难度,生效节奏亦未可知,或存在以下两种情形:

(1)若一季度“宽信用”效果不明显,则可能引发新一轮货币宽松(类似于2018年四季度至2019年初),进而延长一季度交易的时间窗口,当前看可能性较大,3-4月份或可继续期待降息;

(2)若“宽信用”政策落地效果较好,一季度末至二季度数据明显企稳,如PMI、金融数据明显改善、或基建投资增速快速回升,则可能导致债市出现阶段性调整(类似2019年一季度至二季度)。

风险提示:一季度基建投资超预期反弹验证“宽信用”,债市收益率快速上行。

2021年下半年,在地产加速下行、基建修复乏力、供给缺口扩张等因素的共振下,经济下行压力明显加大。12月中央经济工作会议定调“稳增长”,同时明确“政策发力靠前”、“适度超前进行基础设施建设”,政策层面推动“宽信用”的意图十分突出。

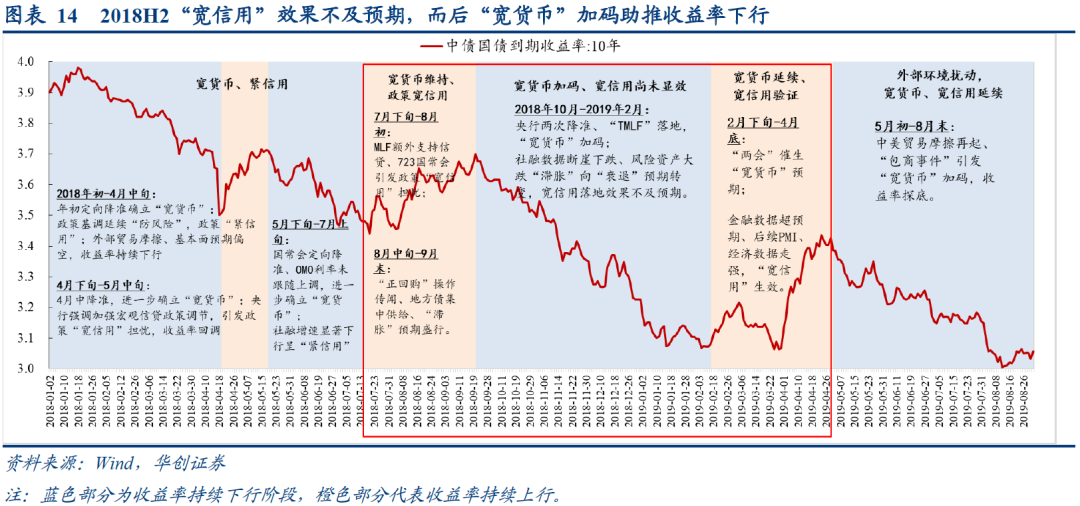

分阶段来看,当前处于“宽货币”政策持续加码、“宽信用”政策已下达,但效果未知的阶段,类似于2018年8月至2019年2月。根据2018-2019年“宽信用”落地过程看,在“宽货币”基调确立后约半年,“宽信用”政策落地,此后进入“宽信用”观察期,持续时间约6个月;2019年3月社融数据、经济数据开始出现企稳迹象,验证“宽信用”生效。

本篇通过对比当前与2018年下半年的“同”与“不同”,参考2018-2019年“宽信用”的落地过程,试图探讨2022年“宽信用”可能的节奏以及债市影响。

一、与2018H2的相似性:“稳增长”诉求强,“宽信用”在路上

(一)宏观环境:监管收严诱发“紧信用”,经济下行压力加大

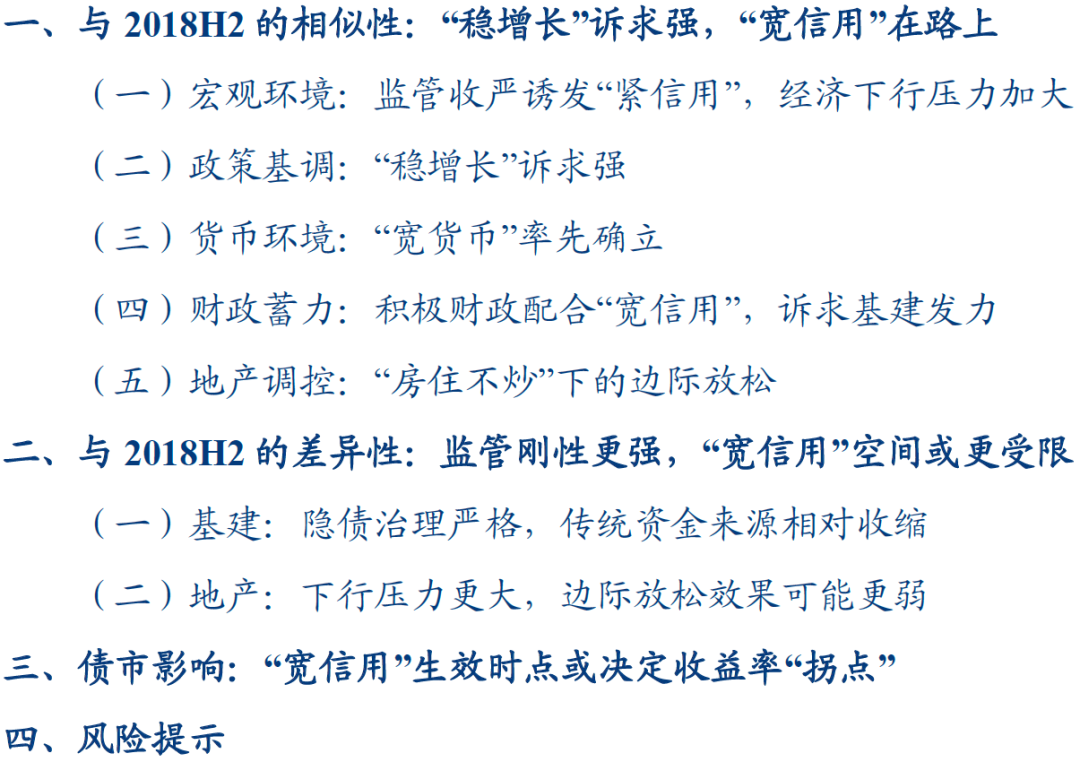

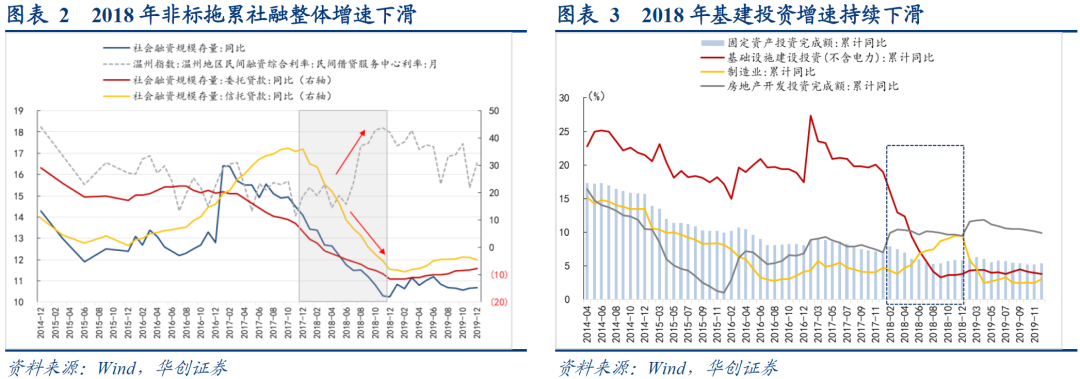

2018年金融监管收紧约束融资空间,三季度起经济增速放缓,基建投资大幅下滑。2018年上半年“去杠杆”刚性目标下,信用政策收紧,4月出台资管新规压缩非标融资渠道,同时监管开始摸底地方隐性债务,上半年新增地方政府债券几近为零,受资金约束,基建投资增速明显下滑,拖累固定资产投资表现,2018年三季度GDP增速下降0.2pct至6.9%,四季度进一步回落至6.7%。

2021年隐债治理、地产融资收紧,三季度起地产投资逐渐转弱,基建持续低迷,经济增速走低。2021年针对制造业技改、小微企业等金融优惠政策加码,但地产、城投企业融资相对偏严:(1)1月出台房地产贷款集中度管理政策,“两道红线”限制地产信贷投放;(2)4月交易所针对城投平台发债审核按照“红橙黄绿”分档,约束企业债券融资,呈现结构性“紧信用”。受信贷额度偏紧的影响,部分房企流动性恶化,土地流拍率高企,地产投资对经济的支撑减弱,同时基建投资受到隐债治理偏严、地方项目储备不足等影响持续低迷,2021年三季度实际GDP增速下滑至4.9%。

(二)政策基调:“稳增长”诉求强

2018年7月政治局会议对经济环境评价由乐观转向谨慎,提出“稳中有变”。相对于4月政治局会议“稳中向好”的表述,7月政治局会议对于经济的评价转向“稳中有变,外部环境发生明显变化”,暗示经济存在下行压力,部署下半年要“保持经济运行在合理区间”;2018年12月中央经济工作会议指出经济环境“稳中有变,变中有忧”,要“强化逆周期调节”,显示更加关注经济下行压力,明确“稳增长”的定调。

2021年12月中央经济工作会议对“稳”的诉求更加突出。会议将经济稳定提到“保持社会大局稳定”的高度,“稳字当头、稳中求进”、“政策发力适当靠前”的表述都反映2022年对于“稳增长”的诉求较为强烈。

(三)货币环境:“宽货币”率先确立

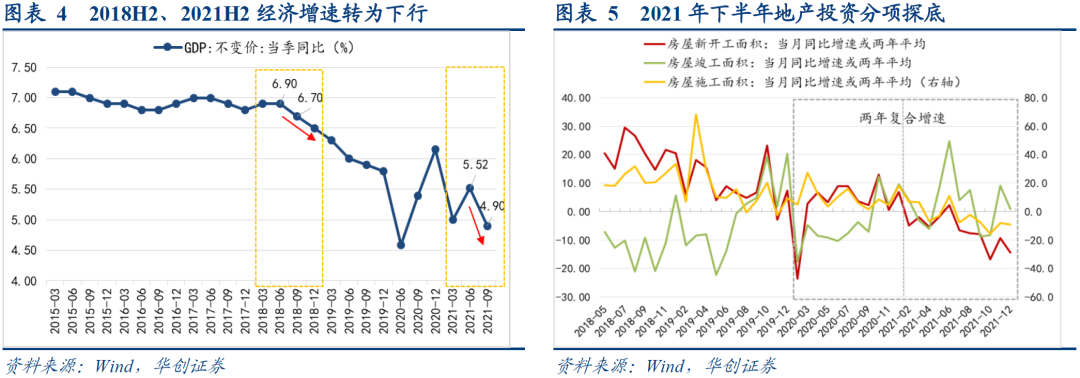

2018年“宽货币”贯穿始终。2018年1月25日,普惠金融定向降准,货币环境行至宽松;4月17日、6月24日,央行两次全面降准,进一步确认 “宽货币”。2018年下半年,央行OMO操作仍保持温和基调, 10月15日进行年内第三次全面降准,“宽货币”再加码,年内流动性环境持续平稳偏松,“宽货币”的特征贯穿于2018年始末。

2021年上半年“稳货币”,下半年“温和宽松”进一步加码。2021年上半年,在出口、地产投资韧性的支撑下,经济增速保持在较高水平,但是消费修复弱、基建低迷的结构性压力也比较突出,因而货币政策的诉求是“稳字当头”、“不急转弯”,上半年流动性环境保持平稳。而2021年下半年以来,经济下行压力加剧,尤其是地产投资快速走弱,2021年7月、12月央行超预期地进行两次全面降准,也标志着“稳货币”开始向“宽货币”转变;2022年1月17日,央行宣布下调MLF操作利率10bp,1月18日,央行在金融统计数据新闻发布会上暗示货币政策仍有空间,均标志着“宽货币”加码落地。

(四)财政蓄力:积极财政配合“宽信用”,诉求基建发力

2018年7月国常会、政治局会议要求财政发力将更加“积极”。2018年7月23日国常会指出“积极的财政政策要更加积极”,同时明确“加快今年1.35万亿元地方政府专项债券发行和使用进度,在推动在建基础设施项目上早见成效”。2018年7月31日政治局会议要求,“把补短板作为当前深化供给侧结构性改革的重点任务,加大基础设施领域补短板的力度”,“宽财政”、基建发力的思路十分清晰。

2021年12月中央经济工作会议明确财政发力“靠前”的信号。对于财政政策,会议要求“加快支出进度”、“适度超前开展基础设施投资”,这与2021年7月政治局会议中提出的“合理把握预算内投资和地方政府债券发行进度,推动今年底明年初形成实物工作量”的方向一致,确定 2022年财政基调偏积极,基建要发力托底、诉求见效。

综上,两次会议均释放出财政取向更加积极的信号,专项债发行进度、基建落地效果是财政层面更加关注的问题。

(五)地产调控:“房住不炒”下的边际放松

2018年7月政治局会议对于地产调控的整体基调偏严,但边际上有所松动。会议首次提出“下决心解决好房地产市场问题,坚持因城施策”,明确“坚决遏制房价上涨”,说明地产调控基调并未松懈。而后,2018年的中央经济工作会议再次重申了“房住不炒”的要求,明确“因城施策、分类指导”,延续7月会议的地产调控基调。

2021年12月中央经济工作会议上的定调与之相似,诉求地产投资下行的趋缓。会议明确坚持“房住不炒”的基调,但重提“因城施策”、“加强预期引导”,这意味着局部地区地产政策可能松绑。事实上,12月部分省市已陆续出台限购放松、购房补贴优惠政策等,以提振需求。

二、与2018H2的差异性:监管刚性更强,“宽信用”空间或更受限

(一)基建:隐债治理严格,传统资金来源相对收缩

相较于2018年下半年,“宽信用政策”在基建领域发力所面临的环境发生了一些改变:

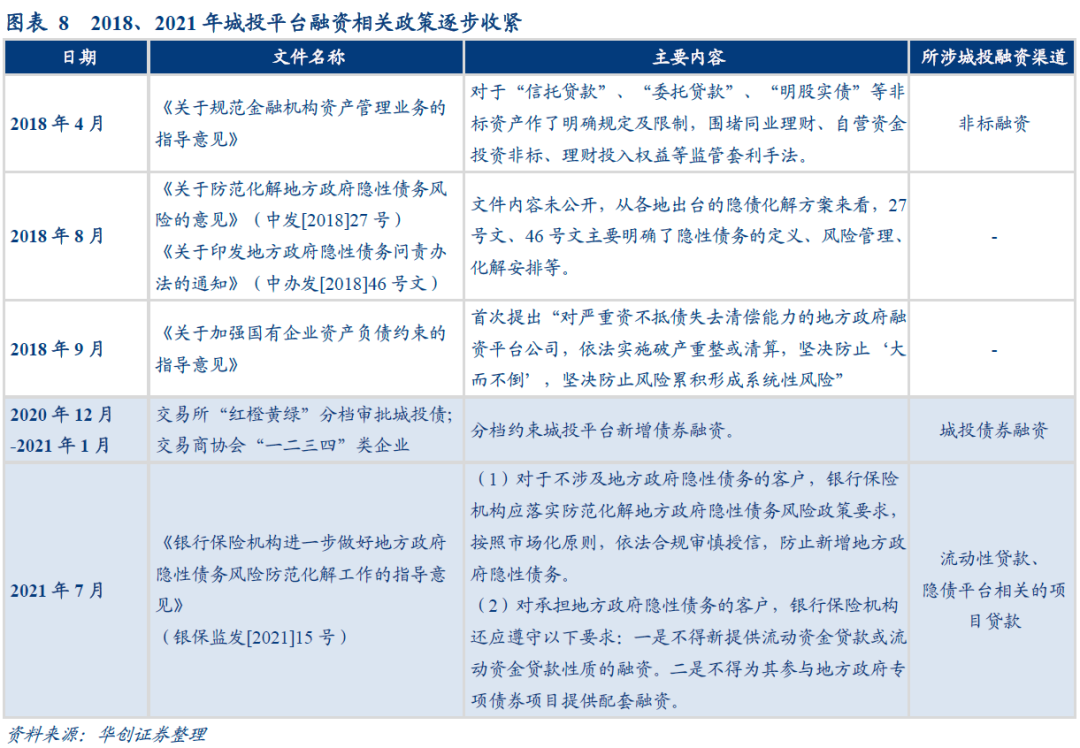

一方面,隐债治理再进一步,城投融资环境更紧。2018年地方政府隐性债务治理工作尚处于政策设计阶段,2018年8月,中央发布《关于防范化解地方政府隐性债务风险的意见》(中发[2018]27号)、《关于印发地方政府隐性债务问责办法的通知》(中办发[2018]46号文),明确隐性债务的定义、风险管理、化解安排等,直至2019年地方相应政策才开始陆续出台。2018年,除资管新规约束非标融资之外,城投平台信贷、标债融资等其他渠道并未受到明显影响。

而2020年末交易所“红橙黄绿”分档审批城投债发行,部分债务压力大的区域城投再融资受阻;2021年出台的“15号文”,限制存在隐债的城投平台新增流贷、项目配套融资;2021年末资管新规过渡期临近尾声,非标融资规模相较于前期也有明显收缩,城投整体融资环境较2018年更紧。

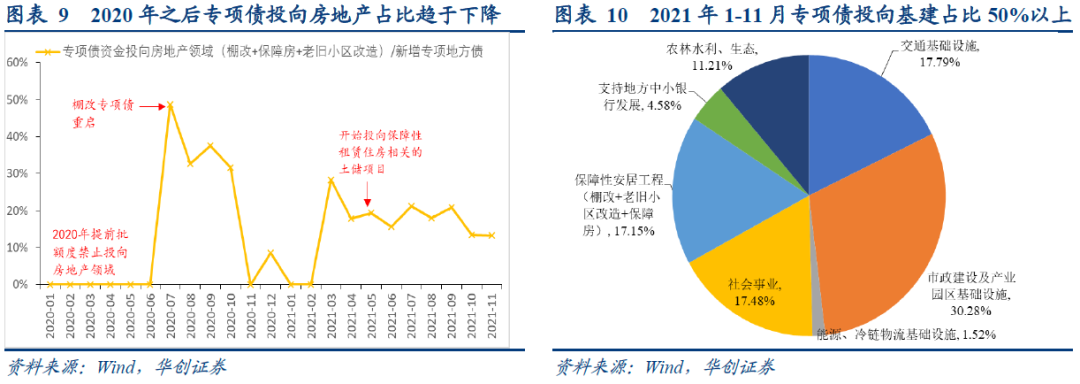

另一方面,专项债的支持力度加强,而传统资金来源渠道紧缩。2018年专项债的具体投向缺乏数据,从定性的角度来看,2017年专项债设立之初重点支持土储、棚改、收费公路三大领域,2018年轨道交通、公立高校、乡村振兴等项目收益专项债陆续落地,但主要投向仍是地产相关,占比约为65%。2020年,政策层开始关注专项债资金过度投向房地产、未对基建形成有效投资这一问题,2020、2021年投向地产领域的专项债占比降至20%以下,而基建占比升至50%以上。故相较于2018年,现阶段基建自筹资金的占比持续下降、预算内资金比重上升,但考虑到前者比重在50%以上,对基建的影响更大,因此传统资金来源整体上较前期是相对收紧的状态。

(二)地产:下行压力更大,边际放松效果可能更弱

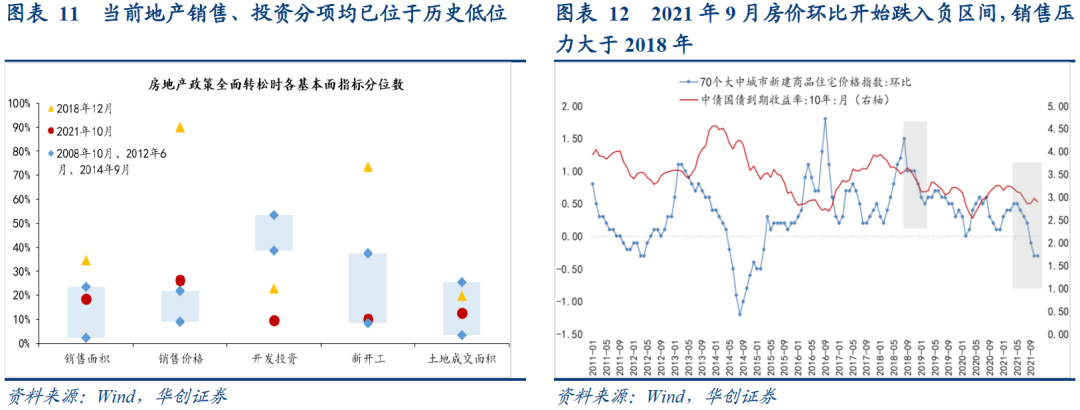

2021年下半年以来,地产销售、投资分项指标陆续降至近年低位,下行压力空前。就地产销售而言,房贷投放收紧、房企信用风险事件抑制居民购房需求,2021年9月之后,70城商品住宅售价转为环比负增长,为2016年以来首次。地产投资方面,我们以历次地产调控转向前的指标作为比较基准,发现2021年10月地产拿地、开工以及投资整体增速,均已经达到历次地产调控全面放松的指标区间甚至以下,说明当前地产下行的压力较2018年更大,尤其是地产领域信贷的收紧力度空前,除了抑制购房需求的释放,对于房企流动性的冲击也较深,头部房企频频“爆雷”,信用风险事件导致居民预期收缩,且短期内可能难以逆转,这一行业背景也与2018年存在明显差异。

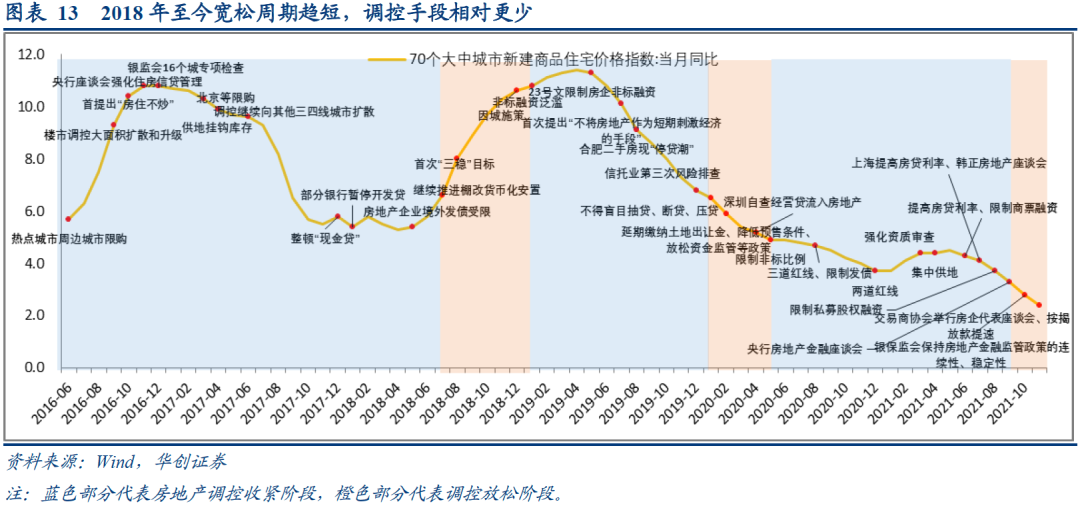

就调控的弹性而言,政策放松的空间或小于2018年。我们在《政策变局中的“确定性”——2022年政策和流动性展望》一文中曾复盘过历轮房地产调控放松情况,2012年至今,地产宽松周期趋短、政策种类趋少是主要特征。例如,2018年7月开启的一轮放松主要体现在融资端的放宽与“因城施策”,与当前较为相似。但2019年初实际执行层面还进一步放松了房地产非标融资的限制,提振效果较强;而当前资管新规过渡期结束,非标再次扩张的空间不大,或会限制融资宽松的幅度。

综合地产行业现况以及政策空间来看,现阶段边际宽松的效果或弱于2018年。如前所述,当前地产销售、投资下行压力均已超过2018年,居民预期螺旋式走低,行业环境较此前更弱,放松政策的减少以及地产行业供给侧改革、“房住不炒”的定力,都意味着调控边际放松的“宽信用”效果可能弱于2018年。

三、债市影响:“宽信用”生效时点或决定收益率“拐点”

“宽信用”的推进将会如何影响债市?通过复盘2018-2019年中的市场表现,我们发现“宽信用”的过程及对于债市的影响大致可划分为三个阶段:

(1)2018年7月-9月:“宽信用”政策落地后进入观察期,“宽货币”力度维持。2018年7月国常会、政治局会议开始部署下半年的“宽信用”政策,引发市场“宽信用”的担忧,叠加债券供给等因素的扰动,债市收益率转为上行。

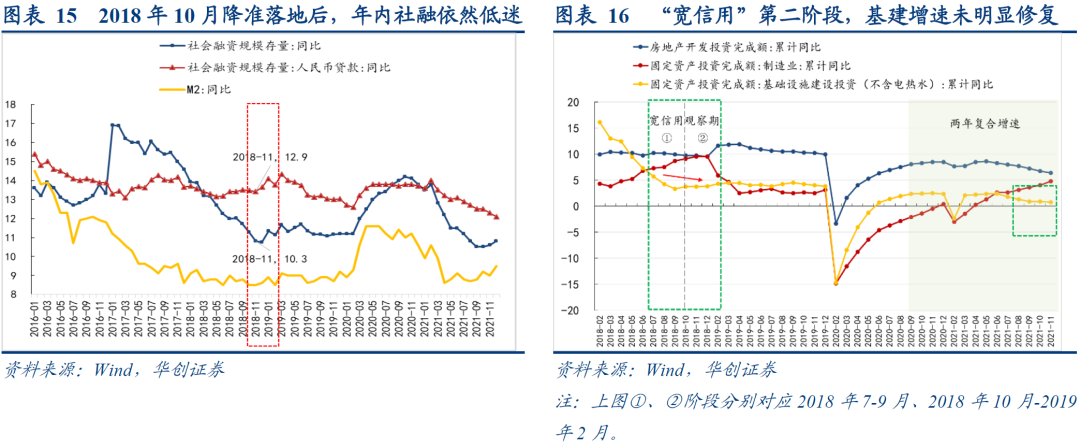

(2)2018年10月-2019年2月:“宽信用”短期效果不及预期,“宽货币”加码助推“宽信用”。在年中“宽信用”政策落地后,信用环境并未出现回暖迹象,8-10月社融、信贷增速持续下行;同时,年中提及的“在建基础设施项目早见成效”也未兑现,基建投资增速止跌,但仍显著弱于地产、制造业投资表现,“宽信用”效果不理想。这一背景下,2018年10月、2019年1月两次降准落地,助推“宽信用”加速,期间, 2018年四季度PPP项目融资松动、各地加快推进基建重大项目投资进度,“宽信用”政策继续加码蓄力,12月社融数据开始弱修复,基建投资增速持稳。

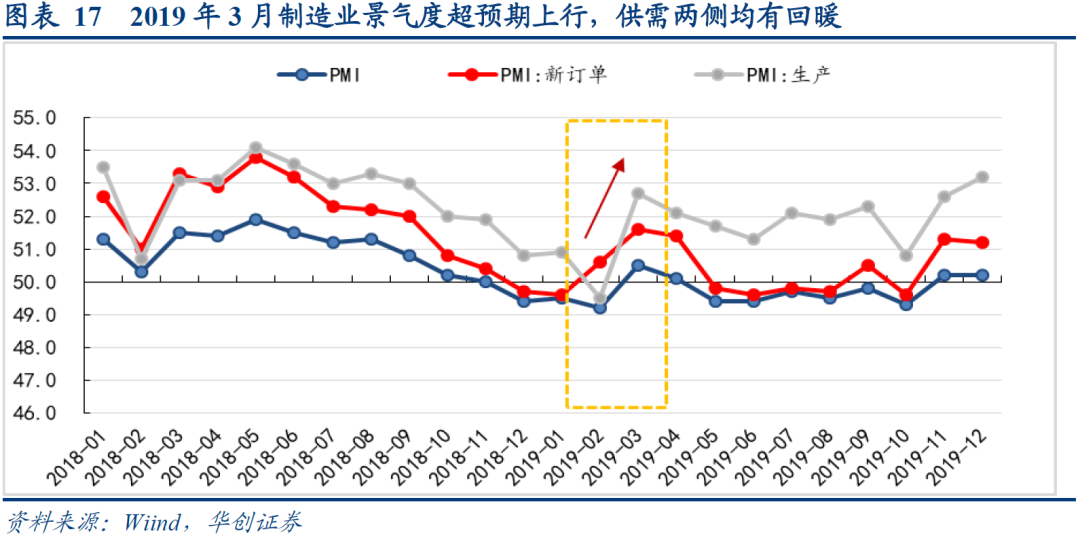

(3)2019年2月-4月:“宽信用”预期得到数据验证,收益率转为上行。2019年1月末、3月末制造业PMI大幅回升,基本面初显企稳的迹象;2月、4月公布的社融、信贷数据超预期,屡次验证“宽信用”,债市情绪受抑,收益率转为上行。

回顾2018-2019年“宽信用”的过程,我们可以总结出以下两项经验规律:

一是,“宽信用”的效果决定了货币政策是否需要进一步宽松。2018年7月23日国常会提及“宽信用”政策之后,债市对于“宽信用”的预期较浓,但四季度公布的社融数据接连证伪“宽信用”,期间央行两次降准加码“宽货币”,或意在配合“宽信用”推进,这一过程推动了债市收益率的快速下行。对比现阶段来看,12月经济数据显示,去年末需求端弱势依旧,尤其是地产投资加速探底,基建投资两年复合增速进一步回落,反映四季度地产信贷的边际放松,以及730会议强调的“推动年底形成实物工作量”落地效果一般。而与此同时,2022年1月17日,央行宣布降息10bp;1月18日央行相关负责人在2021年金融统计数据发布会上表示,“当前重点的目标是稳,政策的要求是发力……把货币政策工具箱开得再大一些,保持总量稳定,避免信贷塌方”,暗示货币进一步宽松仍有空间,也符合上述“宽信用”证伪后引发“宽货币”加码助推的规律。

二是,在“宽信用”预期较强的情形下,观察期内,数据的初步验证即会明显抑制债市情绪,进而引发收益率调整。如2019年1月底反映制造业景气度的PMI指标大幅回升,2018年12月、2019年1月的社融增速连续超预期,均在市场预期层面验证了“宽信用”,进而引发债市调整。上述过程反映出,在“宽信用”的观察期,市场对于指标回暖的信号颇为敏感,尤其是对经济数据方向具有前瞻意义的指标,例如PMI、社融增速、新增信贷等等,单月数据超预期即可能引发情绪波动,而尽管实际修复并不稳定、后续或再度被证伪,但在这一区间内,债市短期波动的风险相对较高。

就2022年而言,“宽信用”仍面临一定难度。如前所述,“宽信用”政策发力在空间、行业环境等方面均与2018年存在差异,城投平台的债务约束、地产“房住不炒”底线的刚性,均可能导致“宽信用”效果受限。结合上述经验看,2022年“宽信用”对于债市的影响或存在两种情形:

(1)若一季度“宽信用”效果不明显,则可能引发新一轮货币宽松(类似于2018年四季度至2019年初),进而延长一季度交易的时间窗口,当前看可能性较大,3-4月份或可继续期待降息;

(2)若“宽信用”政策落地效果较好,一季度末至二季度数据明显企稳,如PMI、金融数据明显改善、或基建投资增速快速回升,则可能导致债市出现阶段性调整(类似2019年一季度至二季度)。

四、风险提示

一季度基建投资超预期反弹验证“宽信用”,债市收益率快速上行。

具体内容详见华创证券研究所1月19日发布的报告《2022年“宽信用”有何不同?——“债问”2022系列之八》

集虎卡,开鸿运!最高拆522元惊喜福袋!