东吴证券

2022年3月8日,央行发布公告称将依法向中央财政上缴结存利润,总额超过1万亿元。如何解读这一事件?此举是“宽货币”还是“宽财政”,对债券市场的走势有何指示性影响:我们认为此举体现了货币政策和财政政策的协同效应,不可将其简单地理解为降准,后续仍然有降准和降息的空间。(1)相对于降准的货币政策,央行上缴利润的做法更接近于“宽财政”,因此短期内对债市的影响偏利空。(2)相比于降准,上缴利润的做法对于实体经济的支持力度或更加具有直达性。(3)央行上缴利润对流动性影响不大,资金面料将保持平稳。

央行公布2022年2月金融数据,总体而言,信贷和社融的总量和结构均较弱,信贷“开门红”的实现有哪些现实因素的制约:2022年2月的信贷规模总共1.23万亿元,同比少增1258亿元,且中长期贷款增量占新增人民币贷款的比例大幅回落。分部门来看,贷款规模主要由企业部门贡献:(1)居民部门短期和中长期贷款均较弱,分别比2021年同期少增220亿元和4572亿元。居民贷款的规模和结构与住房的销售情况密切相关,虽然近期有房地产放松的政策,但购房者的信心恢复仍需时日。(2)企业中长贷较2021年同期少增5948亿元,企业短贷较2021年同期多增1641亿元。企业中长贷在2022年1月出现同比多增后,再次落入同比少增区间,该点可能与春节期间各项目的停滞有关,也在一定程度上表明了企业对未来经营状况的预期仍然难言乐观。

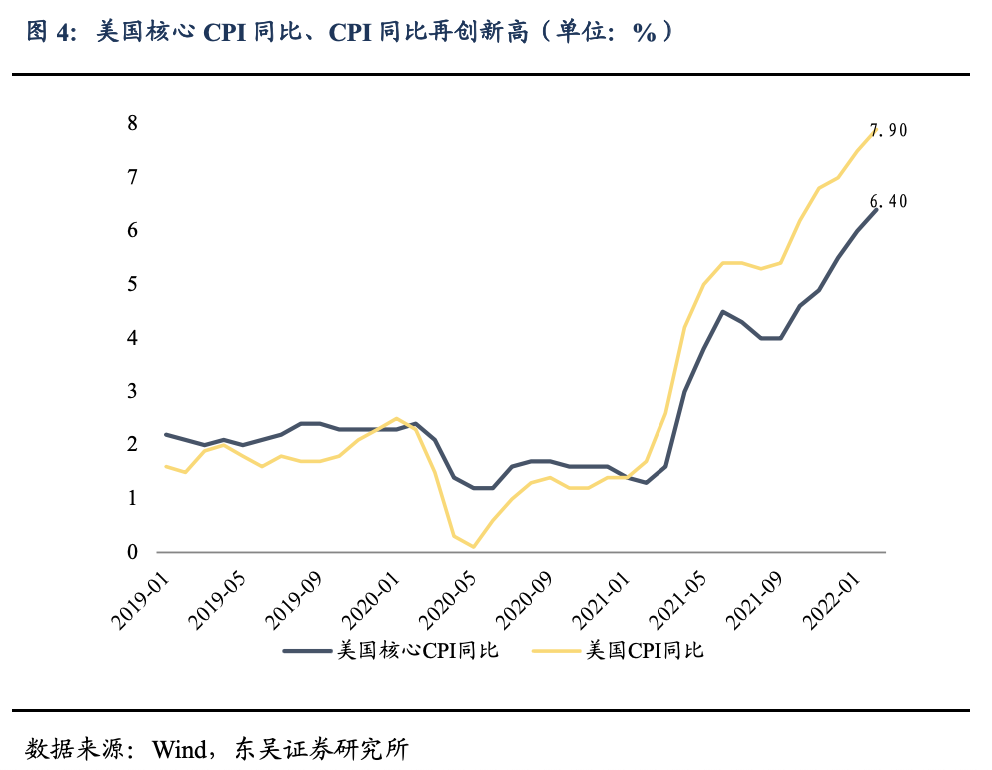

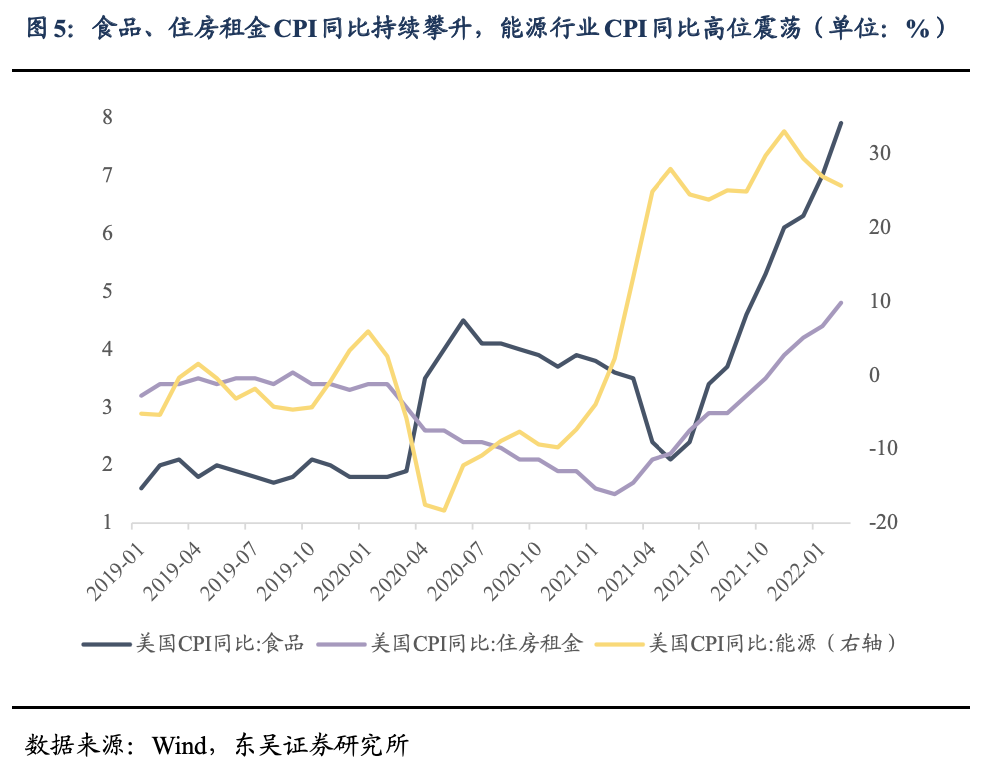

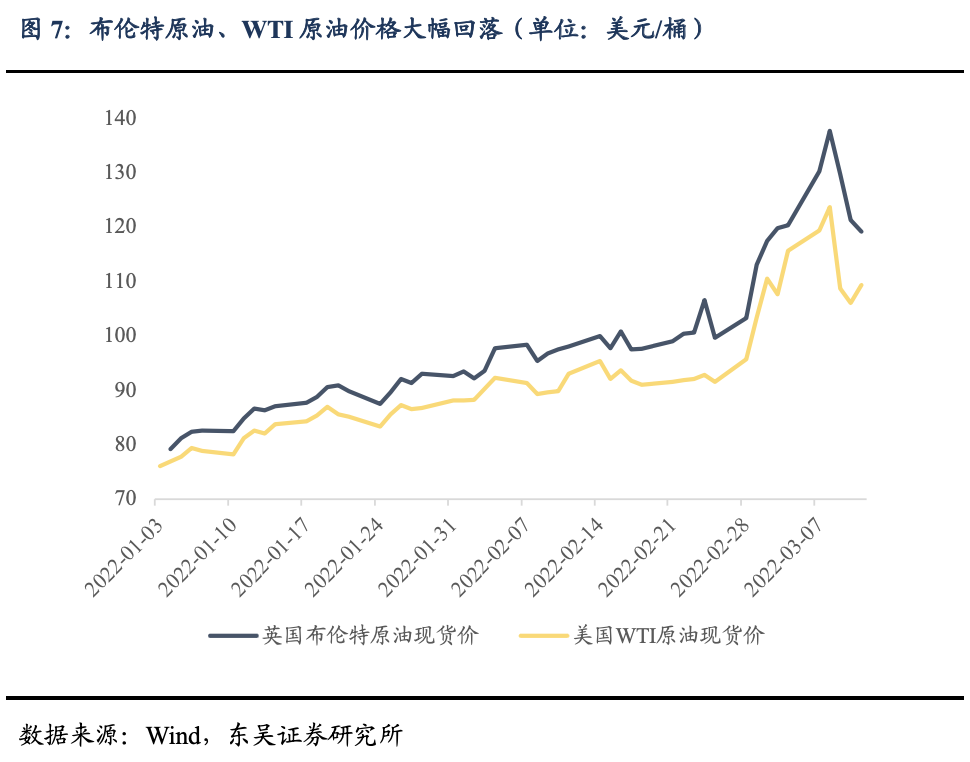

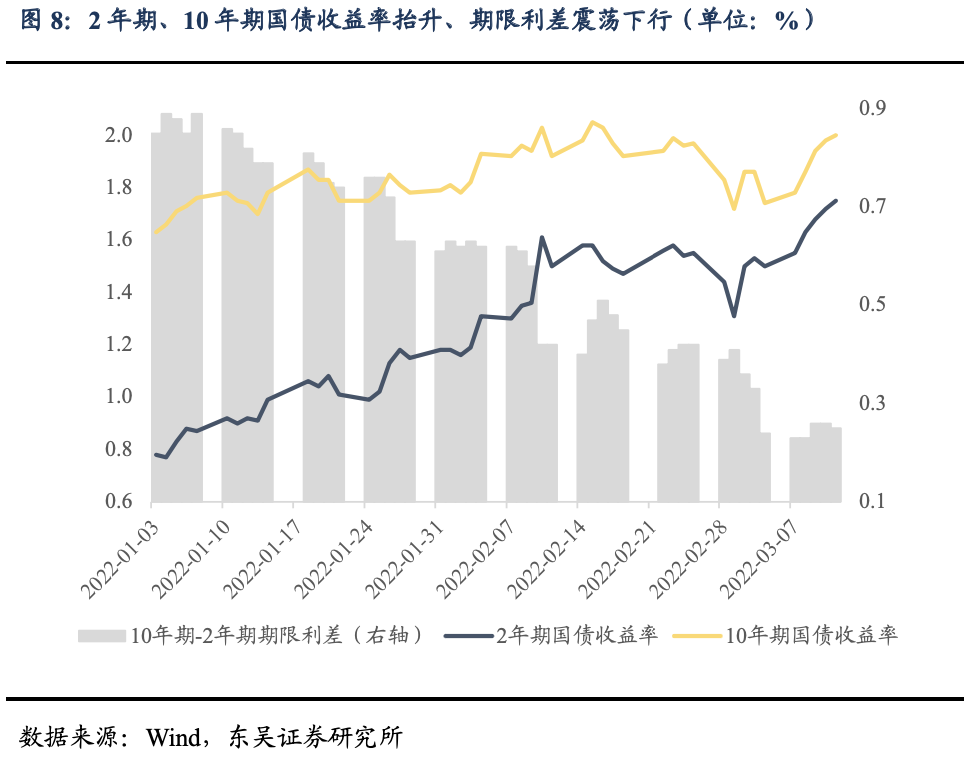

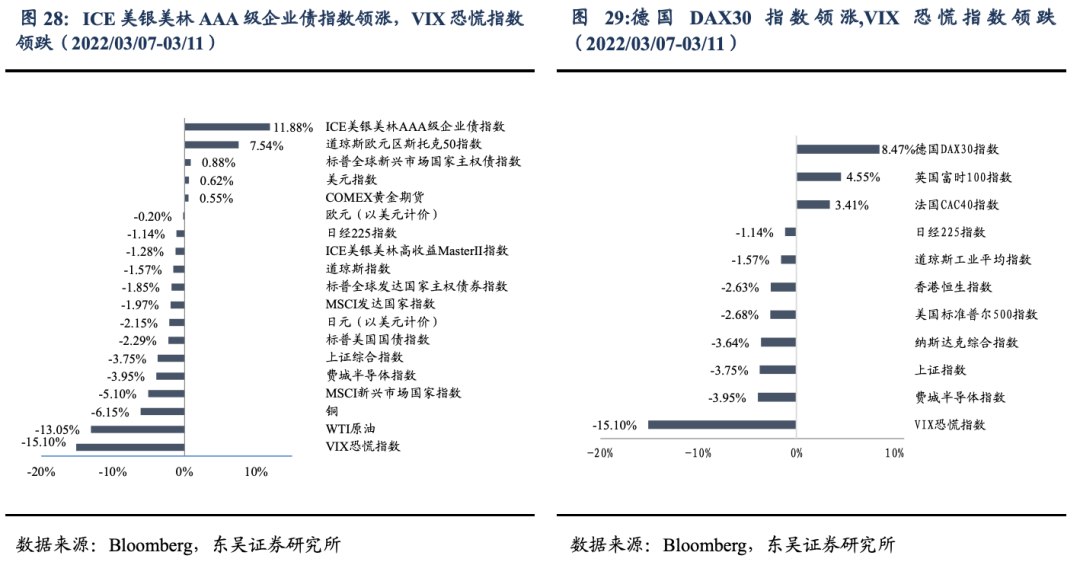

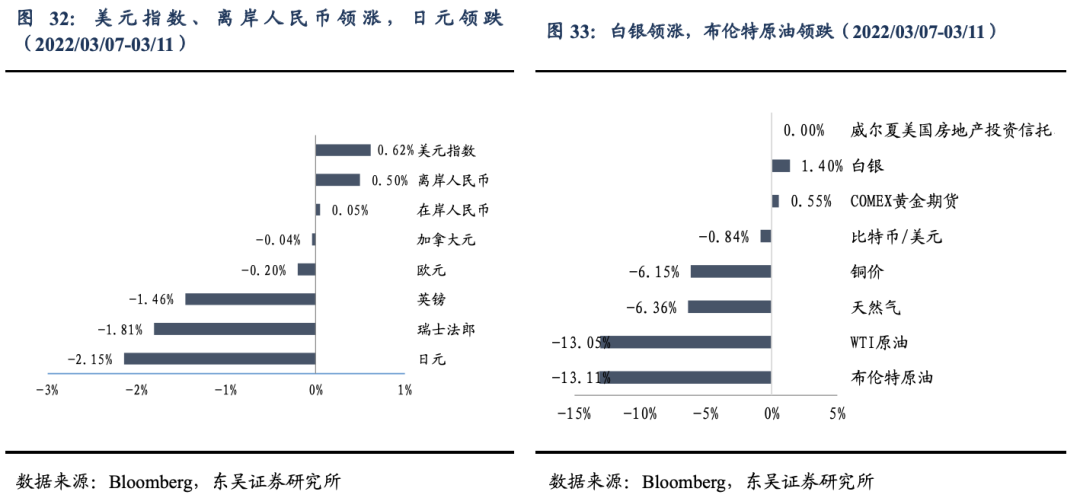

美国2月CPI同比飙升7.9%,创40年来最大涨幅,下周还将迎来美联储、日本央行和俄罗斯央行货币政策决议,应该如何看待市场后续发展:最大的关注点还是围绕通胀路径,我们认为通胀的不确定性仍然较大,但整体趋向筑顶。主要体现在大宗商品及供应链延宕两方面,两者且有共振效果。联储缩表方面,美联储当前总资产约8.8万亿美元,是2020年初(疫情前)的4.1万亿美元总资产的两倍以上,我们认为缩表不如加息对流动性的冲击来得强烈,一定程度上,确定的缩表预期,反而会缓释部分加息预期,承担回笼过剩流动性的作用。

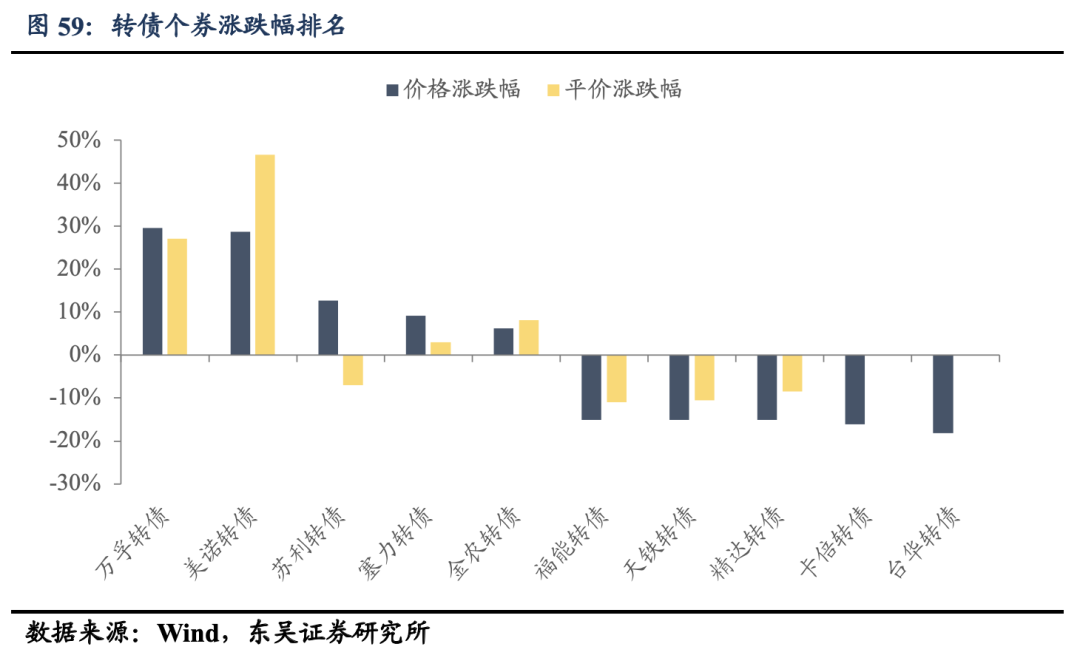

转债市场策略:近期转债市场大幅调整,受俄乌战争局势影响,大宗商品、美债利率和美股的表现呈现阶段性特点,滞胀预期抬升导致股债双杀。随着两会临近,预计稳增长政策主线下的东数西算、人工智能、特高压等新基建领域相关标的将会迎来高增长,成长角度关注新能源汽车、绿电、半导体高景气行业标的,同时注意周期性板块的上涨机会。具体来看:1.稳增长政策利好条件下,预期高增长的新基建板块,如亨通转债、起帆转债、白电转债、润建转债、奥飞转债、九洲转2等;2.符合市场逻辑,近期景气度上扬的新能源汽车、半导体等板块需要关注,如闻泰转债、天合转债、晶科转债等;3.近期疫情反复,医药题材转债迎来上涨机会,重点关注快速检测和医物治疗方向,如万孚转债、美诺转债、塞力转债、乐普转2、昌红转债、科华转债等;4.注意周期性板块的上涨机会,如猪肉板块的金农转债、傲农转债等;5.注意复苏类题材的上涨机会,如旅游板块的众信转债、航空板块的南航转债等。

风险提示:变种病毒超预期传播;宏观经济增速不及预期;全球“再通胀”超预期;地缘风险超预期。

1.一周观点

Q:2022年3月8日,央行发布公告称将依法向中央财政上缴结存利润,总额超过1万亿元。如何解读这一事件?此举是“宽货币”还是“宽财政”,对债券市场的走势有何指示性影响?

A:我们认为此举体现了货币政策和财政政策的协同效应,不可将其简单地理解为降准,后续仍然有降准和降息的空间。

(1)相对于降准的货币政策,央行上缴利润的做法更接近于“宽财政”,因此短期内对债市的影响偏利空。虽然此次央行上缴利润并不会增加财政赤字,但是我们可以简单测算其对于财政的支持力度。若我们假设2022年名义GDP的增速为8.5%,则GDP总量约为124万亿元。根据《政府工作报告》中设定的2.8%的赤字率,可得赤字规模约为3.5万亿元,此次央行上缴的结存利润总额超过一万亿元,相当于提高赤字率0.8个百分点。

(2)相比于降准,上缴利润的做法对于实体经济的支持力度或更加具有直达性。降准增加了商业银行的流动性,银行的可贷资金变多,但若经济整体偏弱,则出于对不良资产率的考虑,银行的放贷意愿将有所减退。而此次央行将利润直接上缴给中央财政,可由财政直接进行支配。为稳定宏观经济大盘的作用更加直接。

(3)央行上缴利润对流动性影响不大,资金面料将保持平稳。在公告中,央行表示结存利润主要来自过去几年的外汇储备经营收益,若需要上缴利润,则央行需要将外汇储备进行结汇转换为人民币,此举会增加外汇占款,从而令央行的资产负债表规模扩张,但央行表示“资产负债表规模保持稳定”,且“结存利润按月均衡上缴”,因此我们预计央行将通过公开市场操作,即改变资产负债表中的“对其他存款性公司债权”项来熨平流动性。

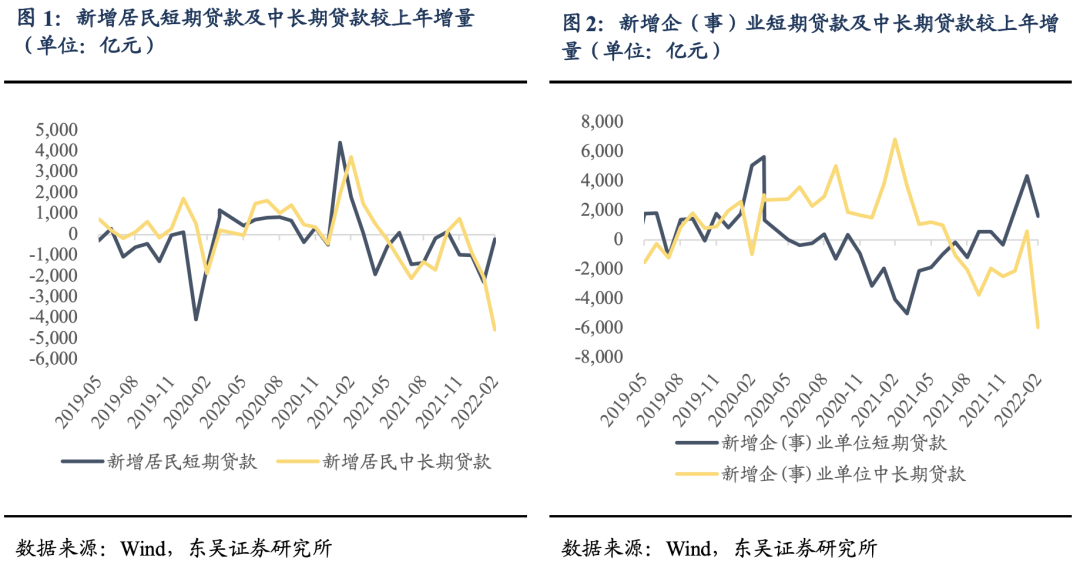

Q:央行公布2022年2月金融数据,总体而言,信贷和社融的总量和结构均较弱,信贷“开门红”的实现有哪些现实因素的制约?

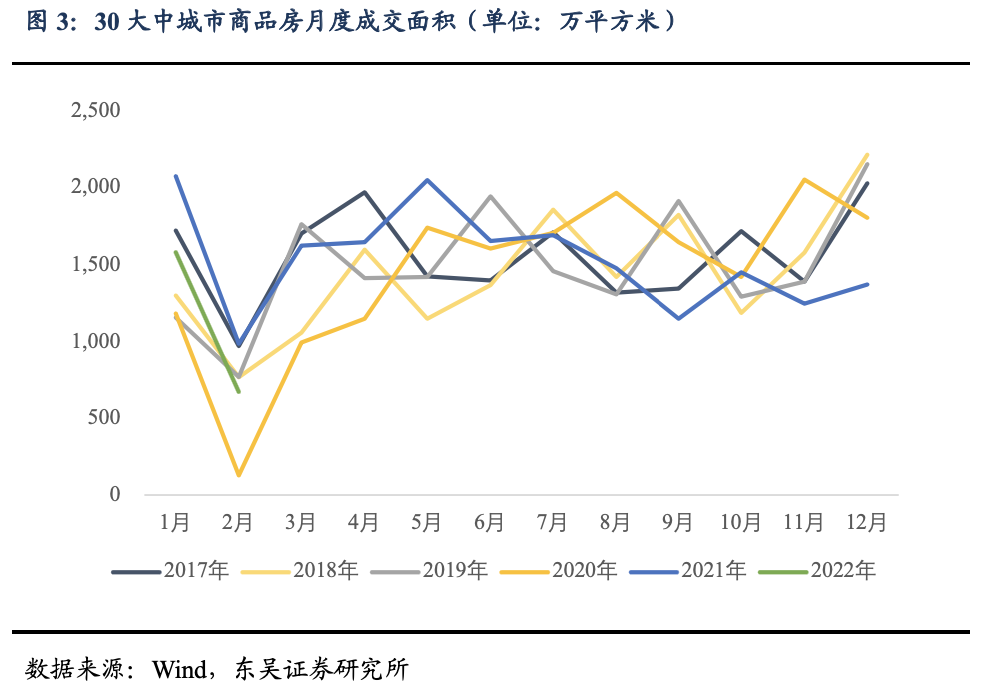

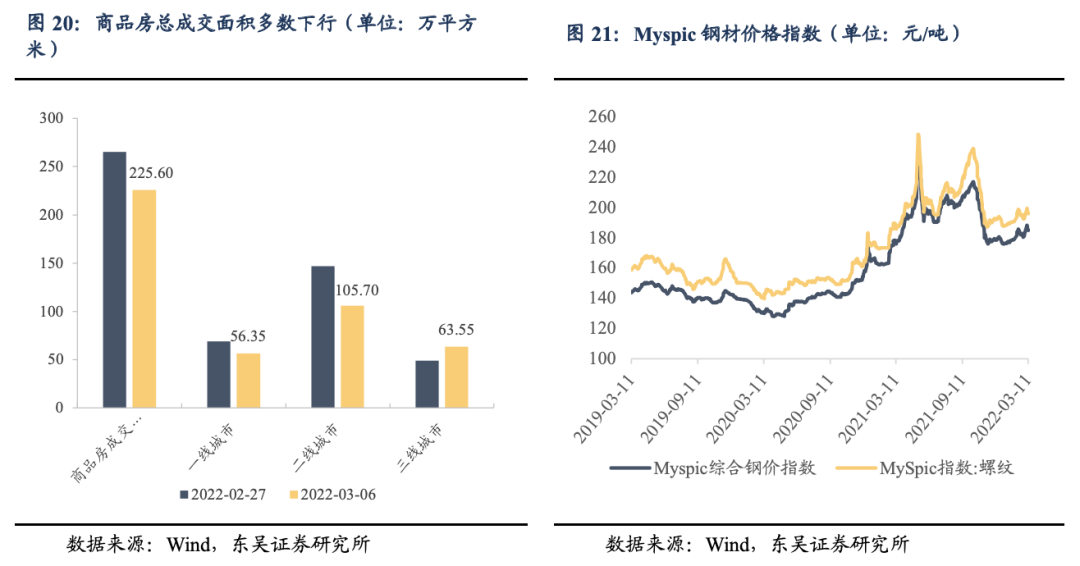

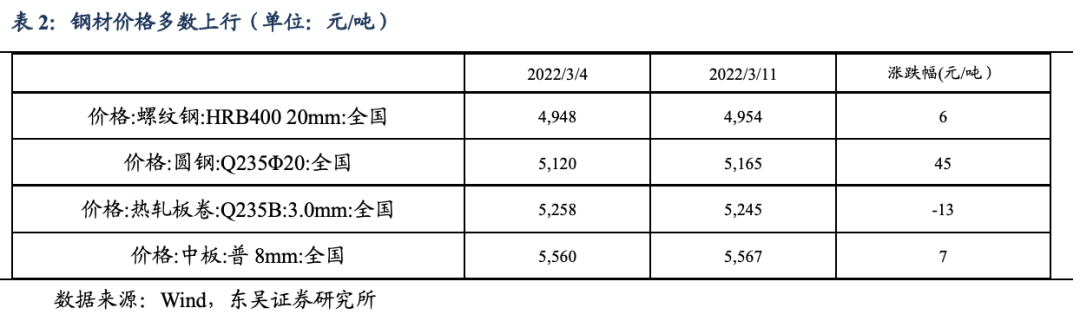

A:2022年2月的信贷规模总共1.23万亿元,同比少增1258亿元,且中长期贷款增量占新增人民币贷款的比例大幅回落。分部门来看,贷款规模主要由企业部门贡献:(1)居民部门短期和中长期贷款均较弱,分别比2021年同期少增220亿元和4572亿元。居民贷款的规模和结构与住房的销售情况密切相关,2022年2月30大中城市商品房成交面积为671万平方米,在过去五年(2017-2021年)间,仅高于受疫情影响的2020年,虽然近期有房地产放松的政策,但购房者的信心恢复仍需时日。(2)企业中长贷较2021年同期少增5948亿元,企业短贷较2021年同期多增1641亿元。企业中长贷在2022年1月出现同比多增后,再次落入同比少增区间,该点可能与春节期间各项目的停滞有关,也在一定程度上表明了企业对未来经营状况的预期仍然难言乐观。近期大宗商品价格有所上涨,PPI下行斜率放缓,成本端压力仍然存在。

“宽信用”过程暂时受阻,债市稍得喘息,我们认为为了“稳增长”,“宽货币”是“宽信用”的前提,进一步放松货币条件仍有必要。

Q:美国2月CPI同比飙升7.9%,创40年来最大涨幅,下周还将迎来美联储、日本央行和俄罗斯央行货币政策决议,应该如何看待市场后续发展?

A:联储加息的路径倾向于3,6,9,12月分别加息25bp,全年4次共计100bp的缓加息路径,从前六轮加息节奏来看,属于加息强度偏强、加息速度适中的这样一条路径。

最大的关注点还是围绕通胀路径,我们认为通胀的不确定性仍然较大,但整体趋向筑顶。主要体现在大宗商品及供应链延宕两方面,两者且有共振效果,供应链所依赖的航运运费,同原油价格呈现明显的正相关关系,但一方面俄乌冲突基线来看,仍倾向于俄乌在中期实现和谈,西方制裁不停,但短期不会对俄原油供给出现明显抑制,另一方面航运运费推高了全球主要承运人的息税前利润/标准集装箱(EBIT/TEU),马士基的 2021-Q3 EBIT/TEU大约800多美元,约为前一年同期的5-6倍,更能说明运价强度的是,大量承运人的全球、跨太平洋和亚欧运输量同比下降,这意味着所有承运人的 EBIT 表现异常强劲受强劲运费的推动,这意味着在历史级别的数字面前,航运运费继续攀升的可能性较低。

因此联储没必要对短期冲击进行超调,其实在俄乌冲突前,我们就对Fedwatch给出的全年6-7次加息的预判保持怀疑的态度,认为存在结构性的交易机会,因为市场在错误定价。

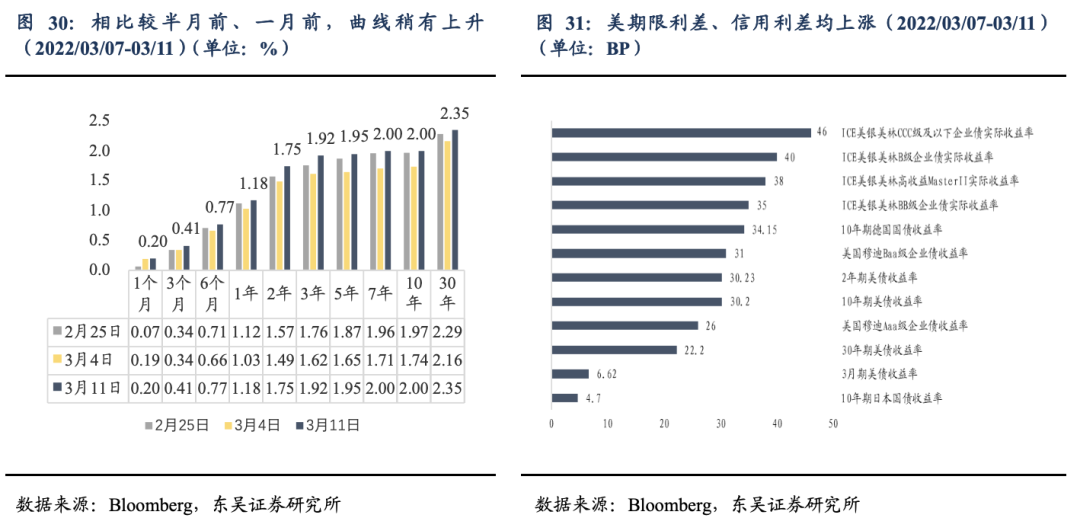

联储缩表方面,美联储当前总资产约8.8万亿美元,是2020年初(疫情前)的4.1万亿美元总资产的两倍以上,我们认为缩表不如加息对流动性的冲击来得强烈,一定程度上,确定的缩表预期,反而会缓释部分加息预期,承担回笼过剩流动性的作用。主要我们认为当前(1)流动性仍明显过剩,联储逆回购余额达到1.8万亿美元,财政部账户余额2022年3月反弹至7000万美元,合计2.5万亿,我们把两者之后作为观测流动性过剩的一个指标,这个指标近期反弹明显,意味着过剩的情况并没有出现缓解;(2)前期Taper提速后是300亿美元/月(200亿国债,100亿MBS),前期2017~2019年缩表时,最快的节奏是900亿美元/月(600亿国债,300亿MBS),以这一方式为基准,从2022年6月开始启动缩表的话,至年底将缩减约5400亿美元规模,相比较过剩流动性来说,并不足够大到产生明显的冲击。(3)联储收益率曲线当前正无比平坦,过往扩张期前期都有约250bp的空间,而当前仅剩25bp,相差10倍,这意味着为了不让曲线倒挂,缩表需要配合加息来进行。

2 国内外数据汇总

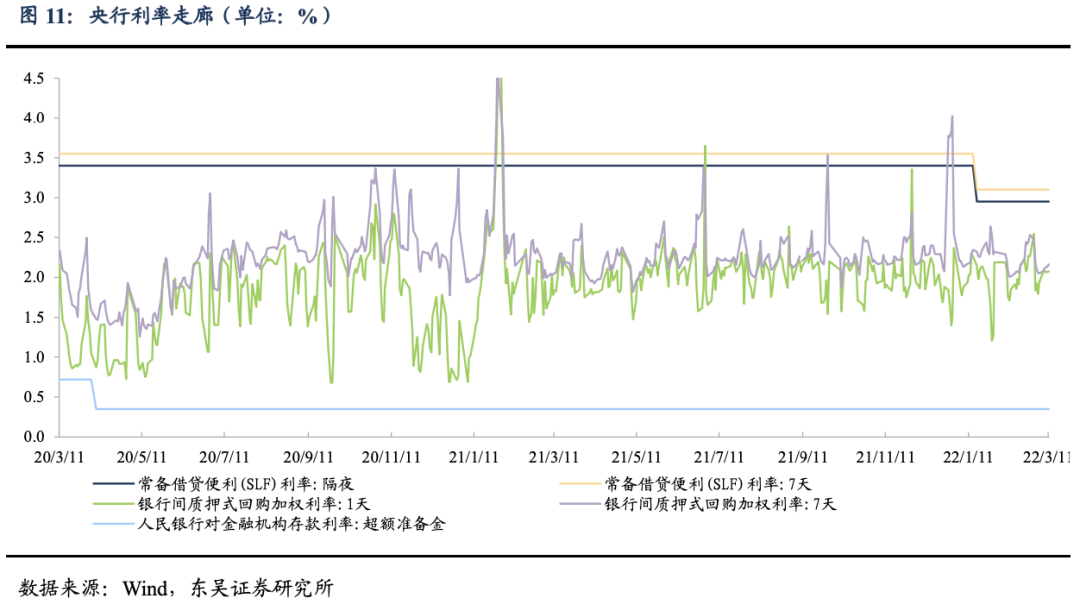

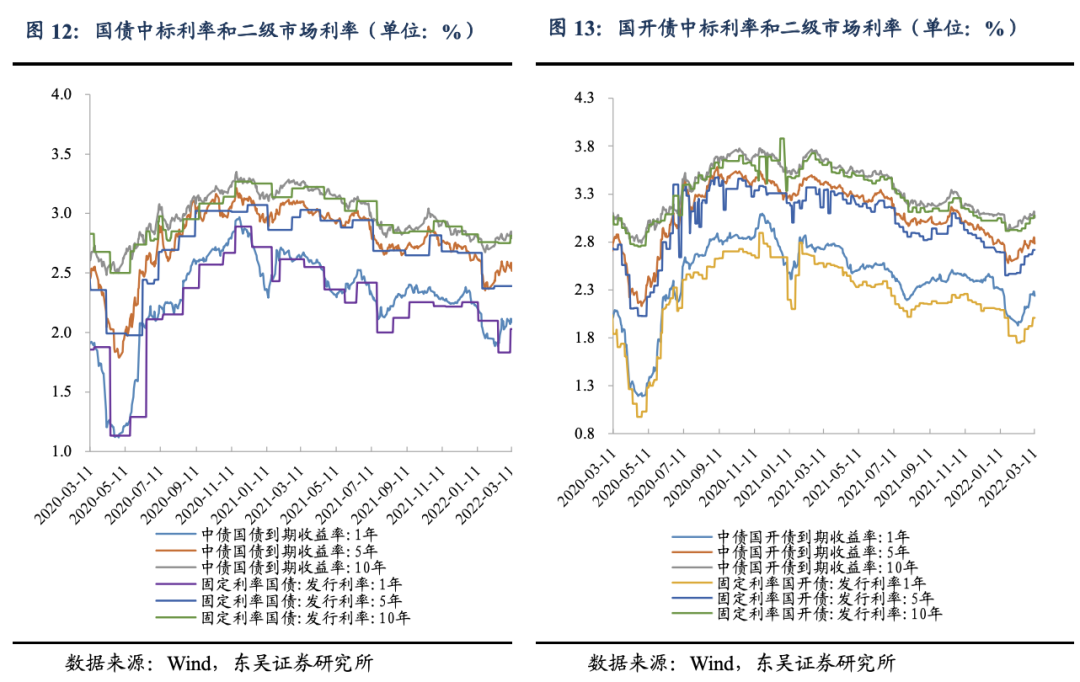

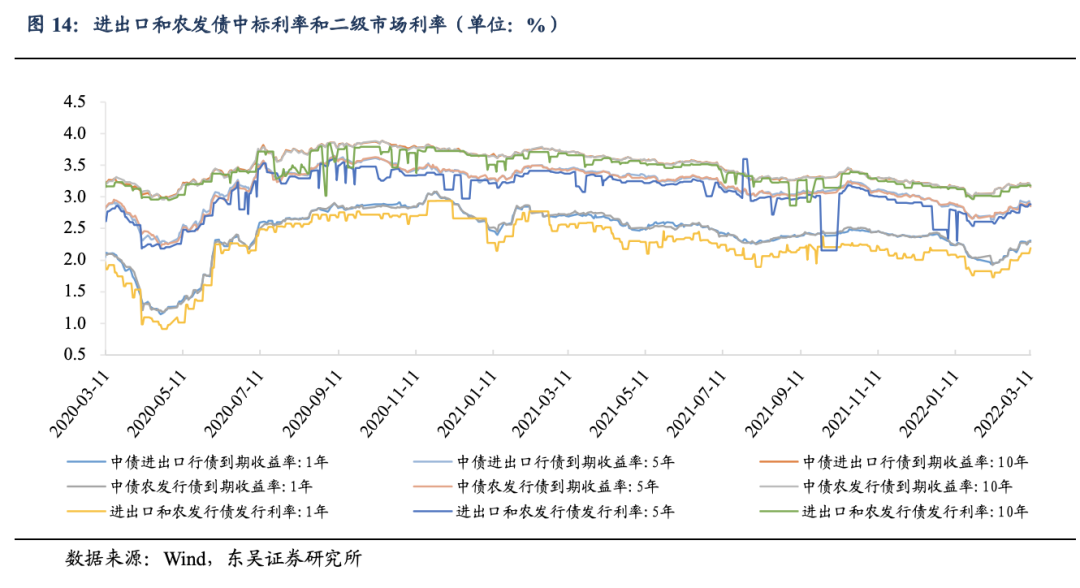

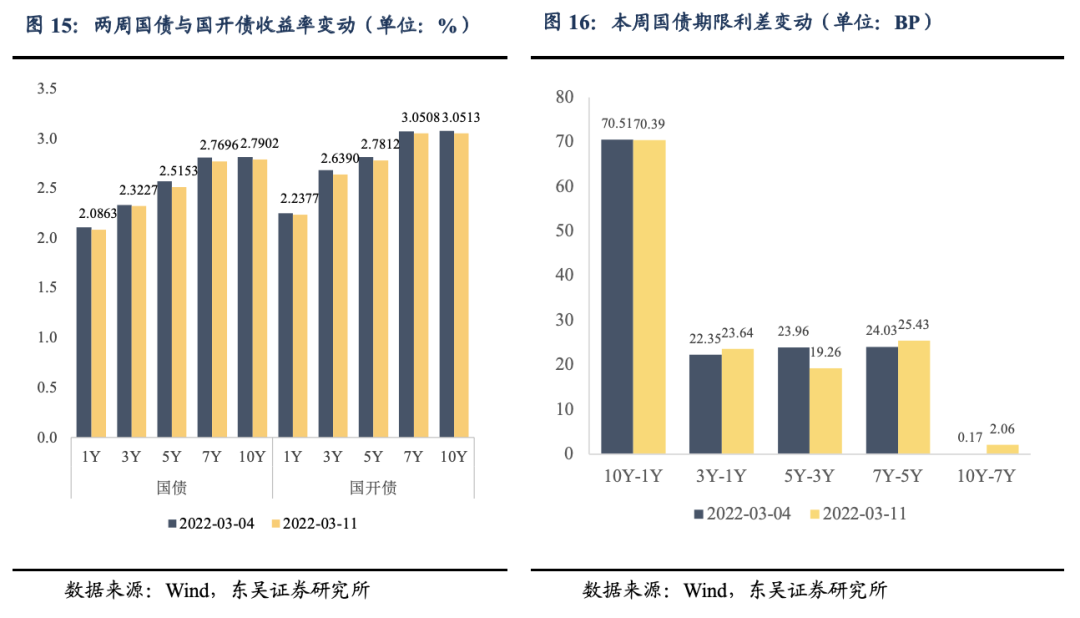

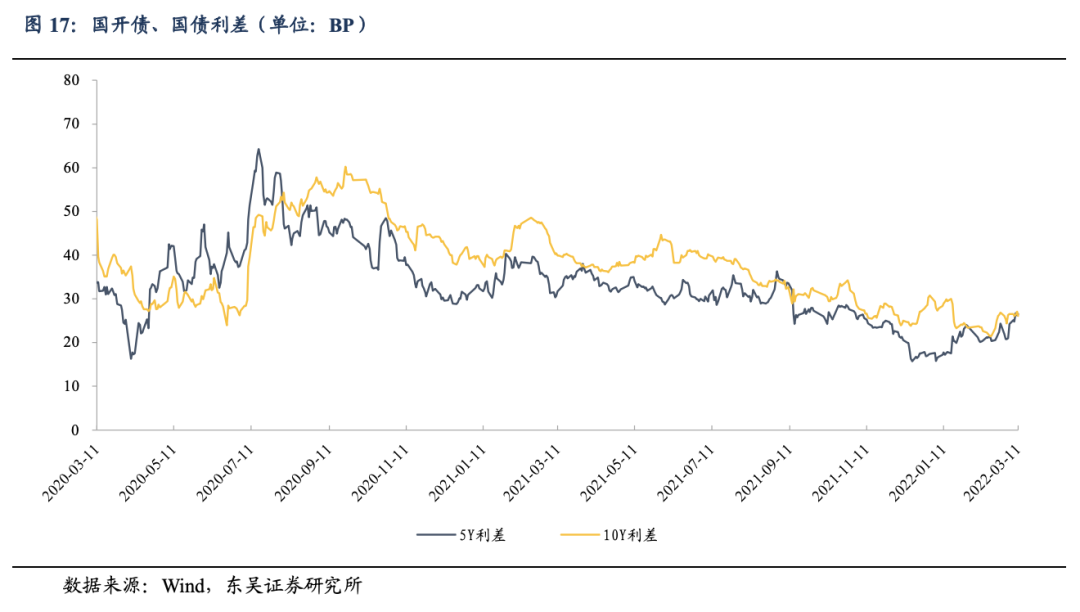

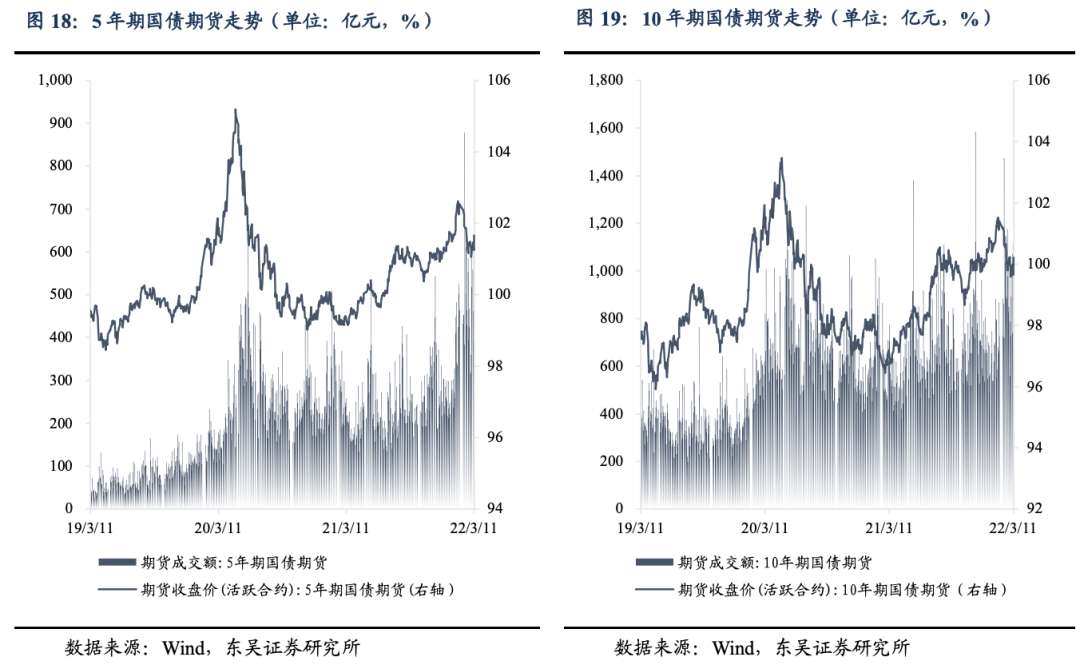

2.1 流动性跟踪

2.2 国内外宏观数据跟踪

2.3 海外宏观及大类资产表现

3 地方债一周回顾

3.1 一级市场发行概况

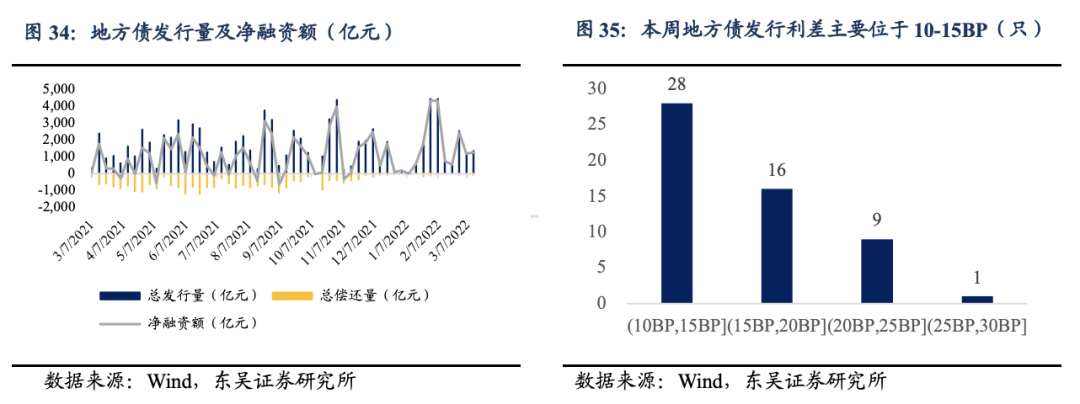

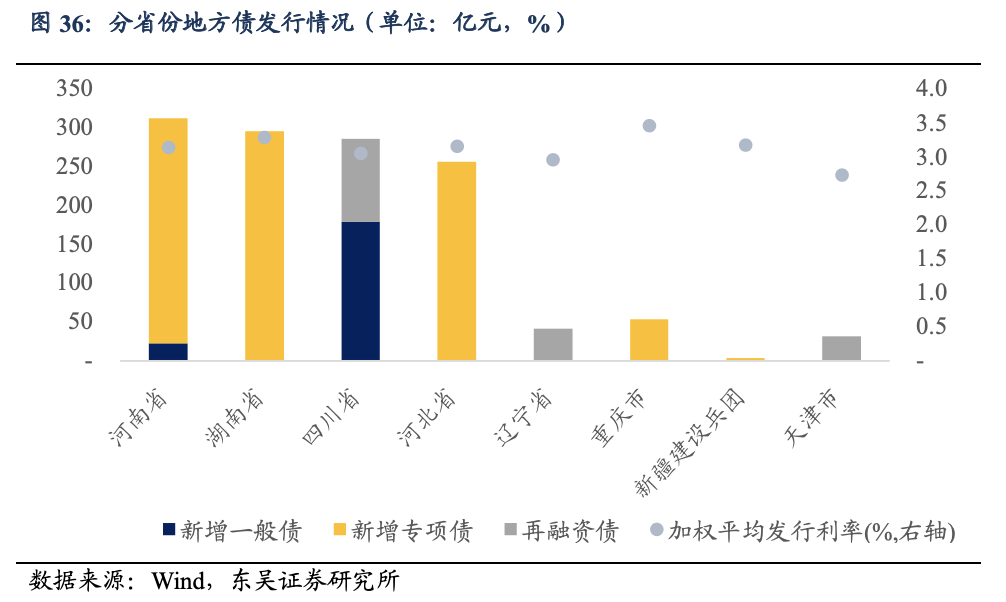

本周(3月7日-3月13日,下同)一级市场地方债共发行54只,发行金额1350.63亿元,其中新增一般债269.91亿元,新增专项债900.40亿元,再融资债180.32亿元,偿还量69.00亿元,净融资额1281.63亿元。本周地方债加权平均招标倍数为25.47倍。新增专项债主要投向为市政建设及产业园区基础设施、保障性安居工程、交通基础设施、社会事业和综合。

本周有8个省市发行地方债,发行量前5位分别为河南省、湖南省、四川省、河北省和辽宁省,分别发行312.99亿元,295.96亿元,286.09亿元,256.45亿元,74.68亿元。

3.2 二级市场概况

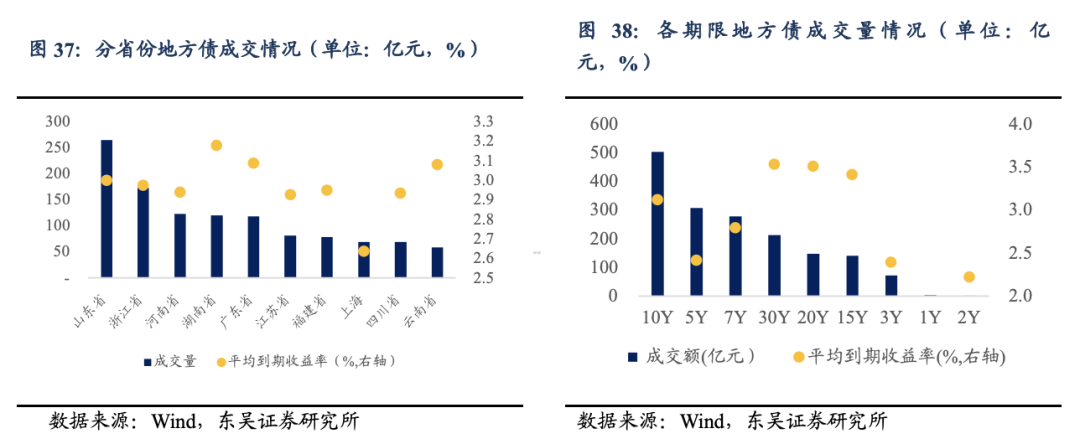

本周地方债存量31.56万亿元,成交量1276.51亿元,换手率为0.53%。前三大交易活跃地方债省份分别为山东省、浙江省和河南省,前三大交易活跃地方债期限分别为10Y、5Y和7Y。

3.3 本月地方债发行计划

4 信用债一周回顾

4.1 一级市场发行概况

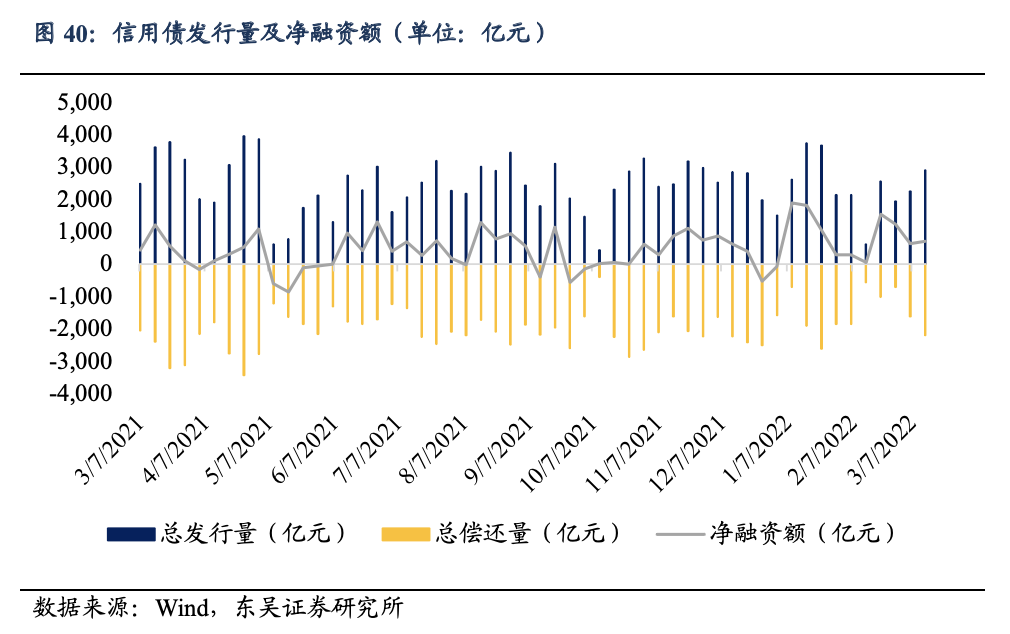

本周一级市场信用债(包括短融、中票、企业债、公司债和PPN)共发行347支,总发行量2896.12亿元,总偿还量2197.15亿元,净融资额698.97亿元,较上周增加60.73亿元。

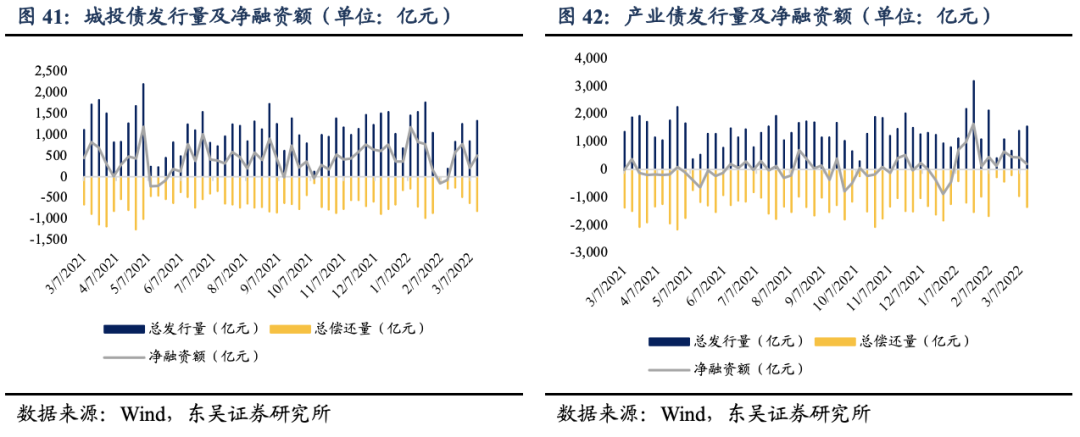

具体来看,本周城投债发行1325.61亿元,偿还822.49亿元,净融资额503.12亿元;产业债发行1570.51亿元,偿还1374.66亿元,净融资额195.85亿元。

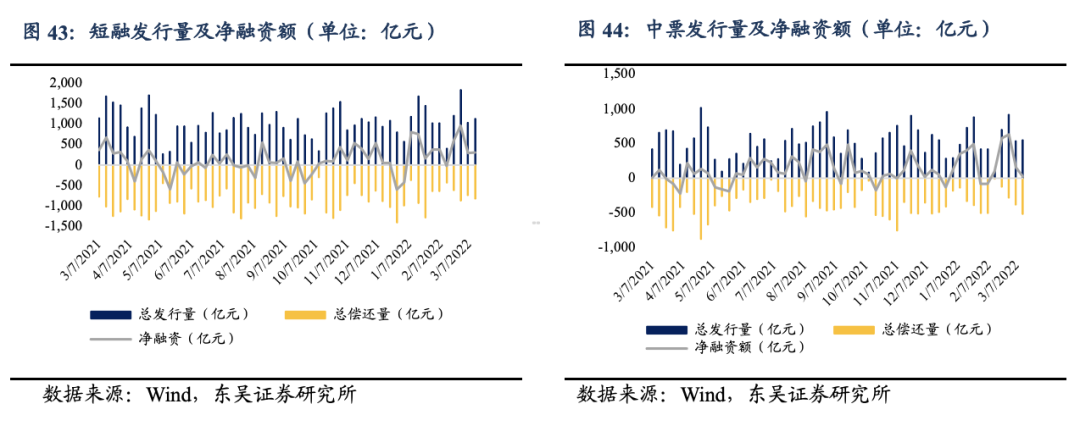

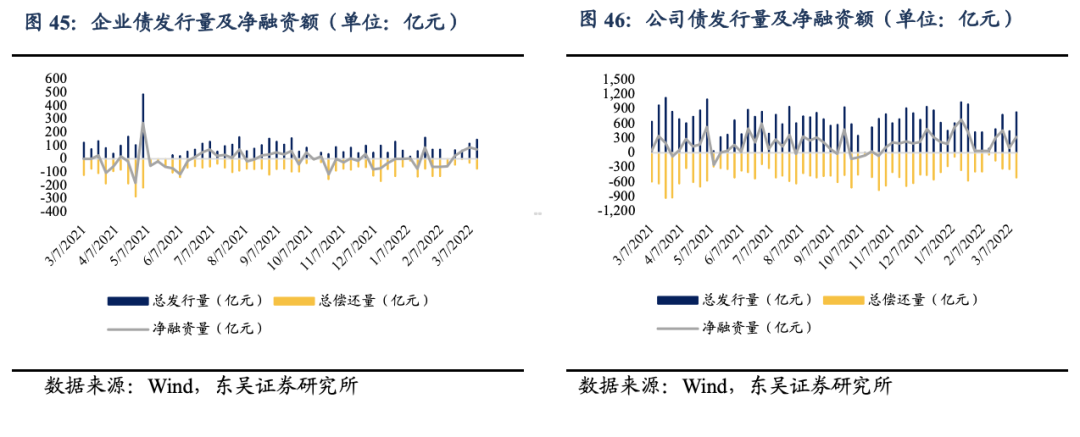

按照债券类型细分,短融净融资额309.00亿元,中票净融资额29.47亿元,企业债净融资额71.88亿元,公司债净融资额324.61亿元,定向工具净融资额-35.99亿元。

4.2 发行利率

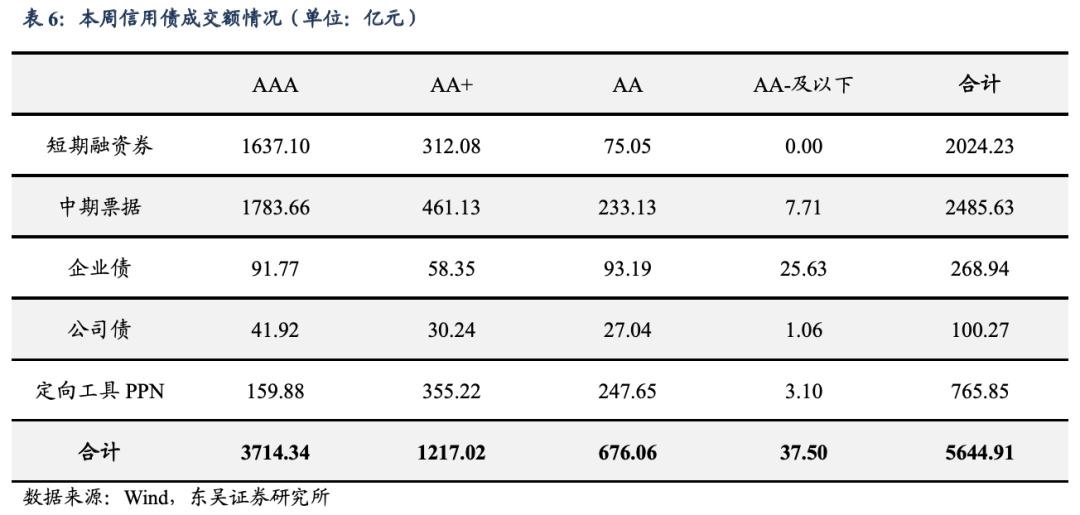

4.3 二级市场成交概况

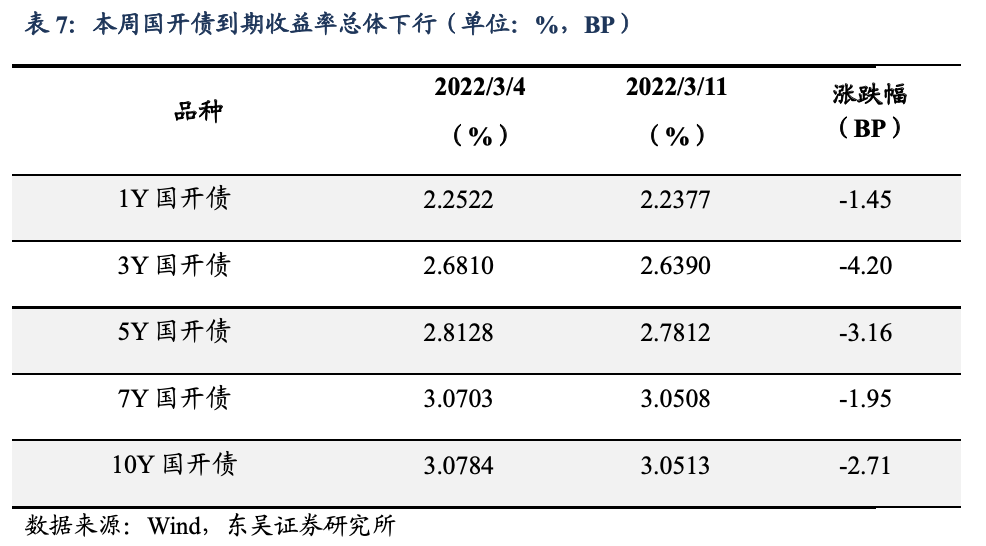

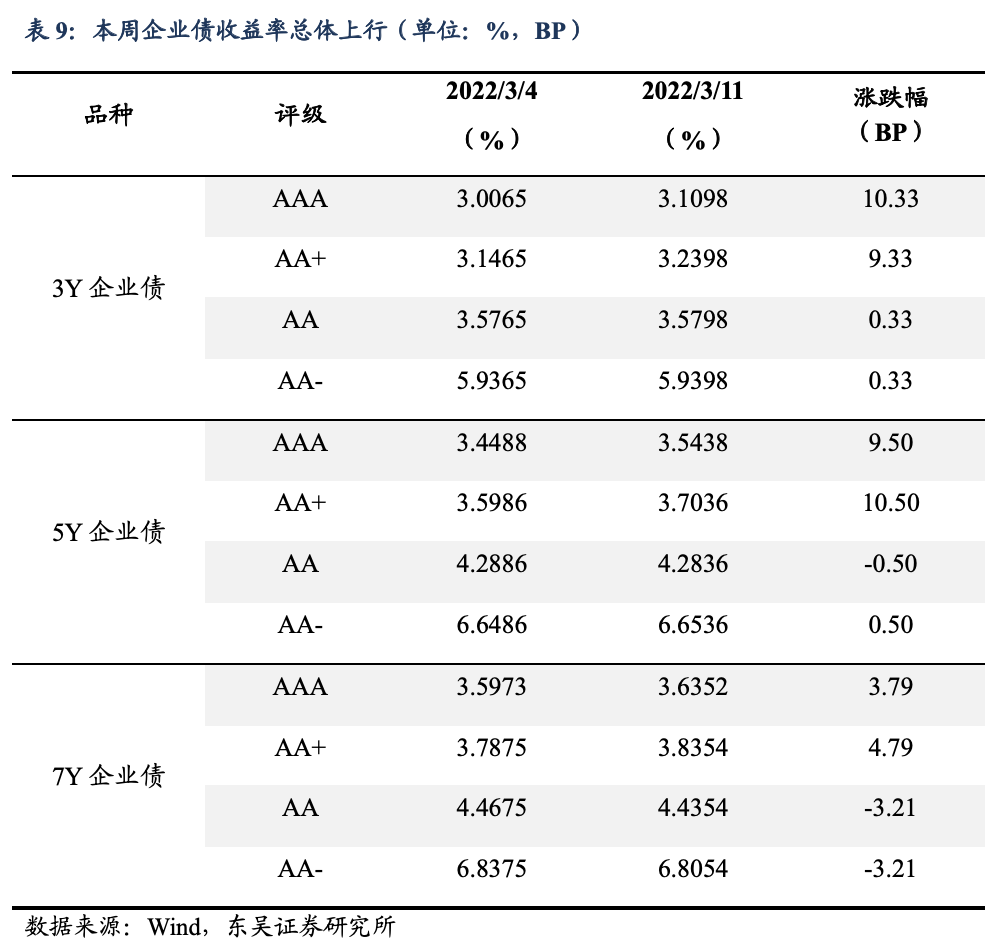

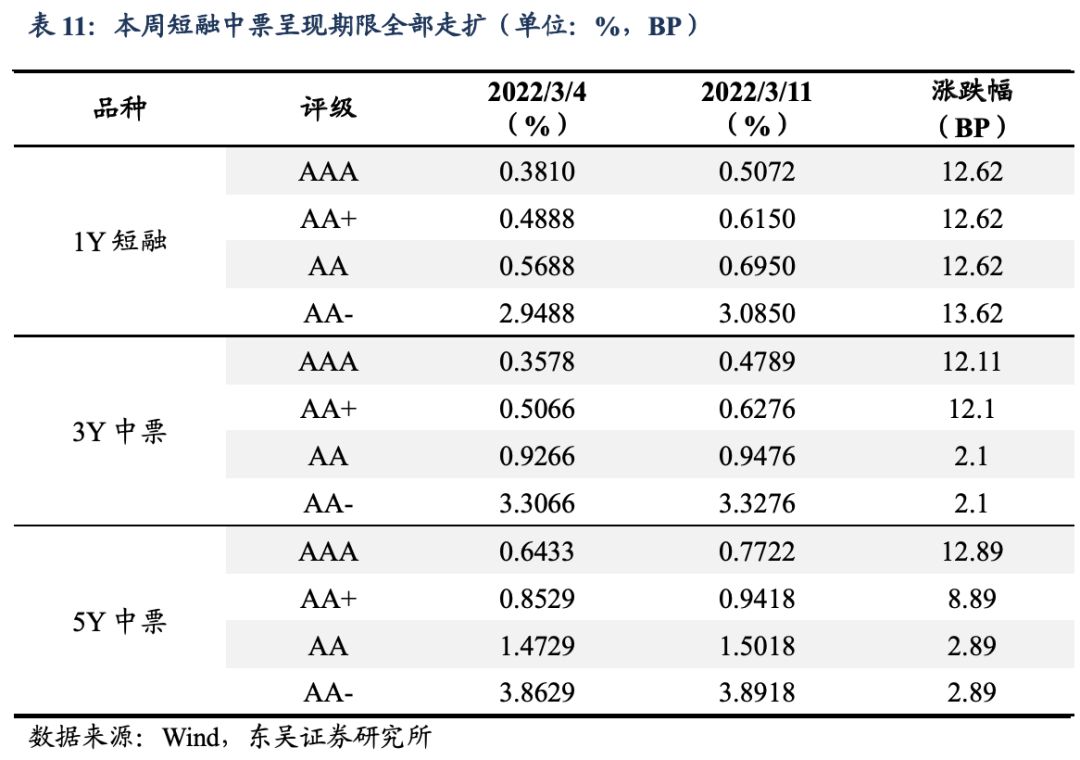

4.4 到期收益率

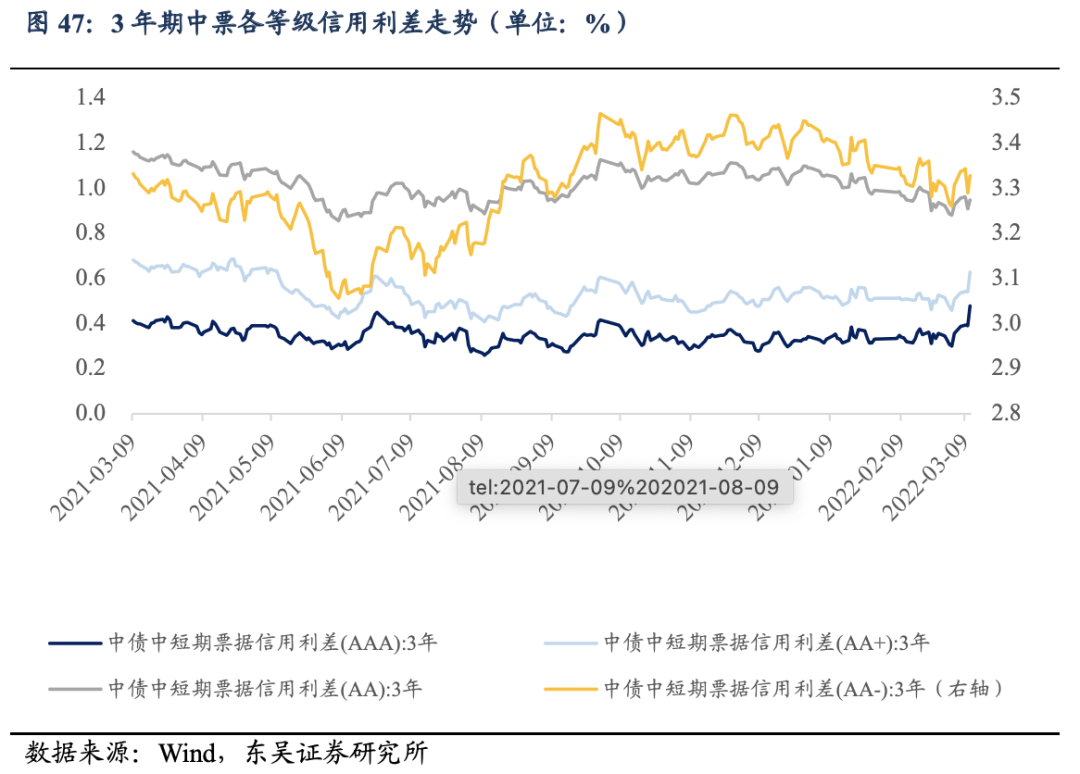

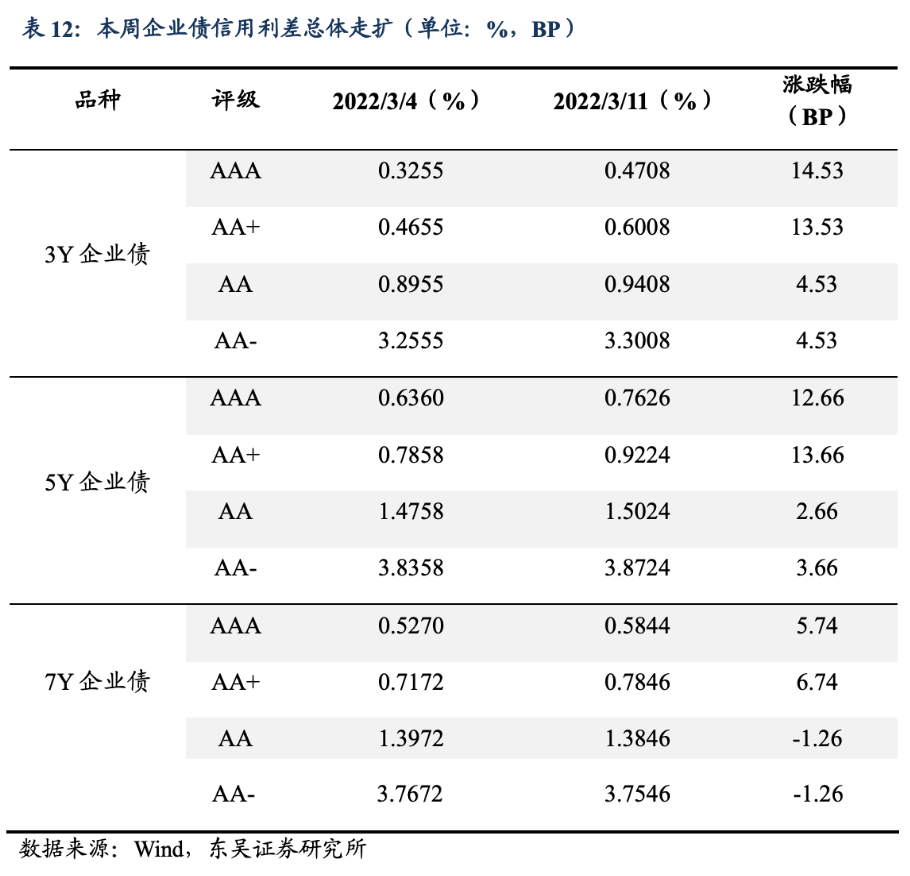

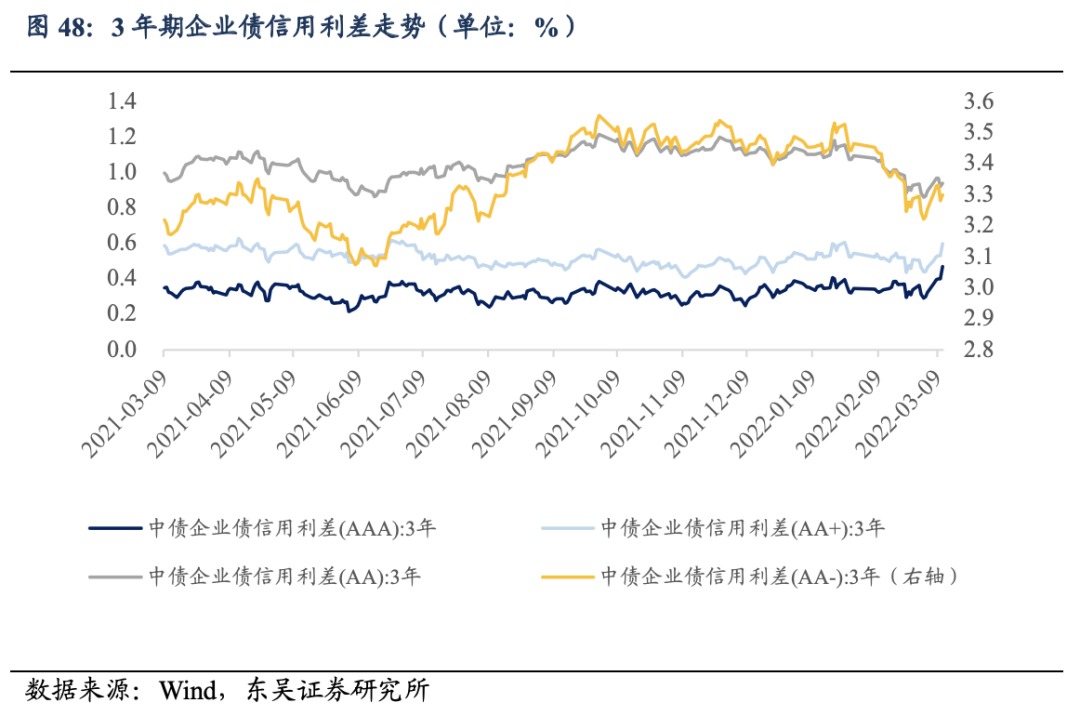

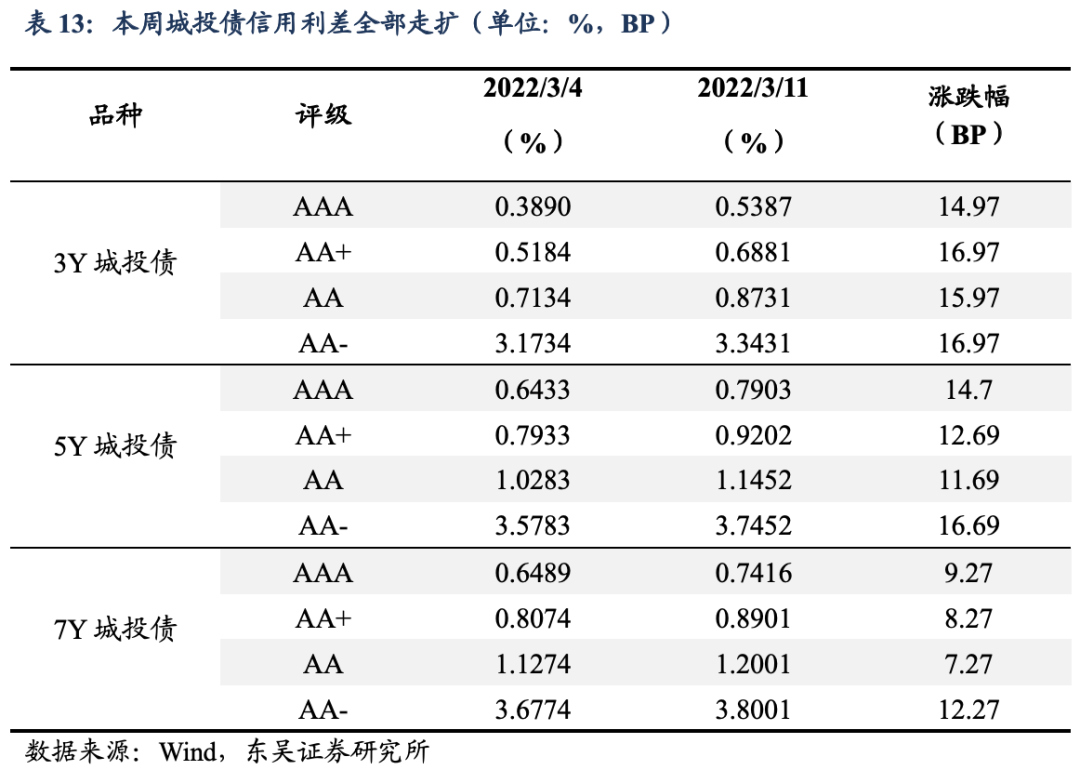

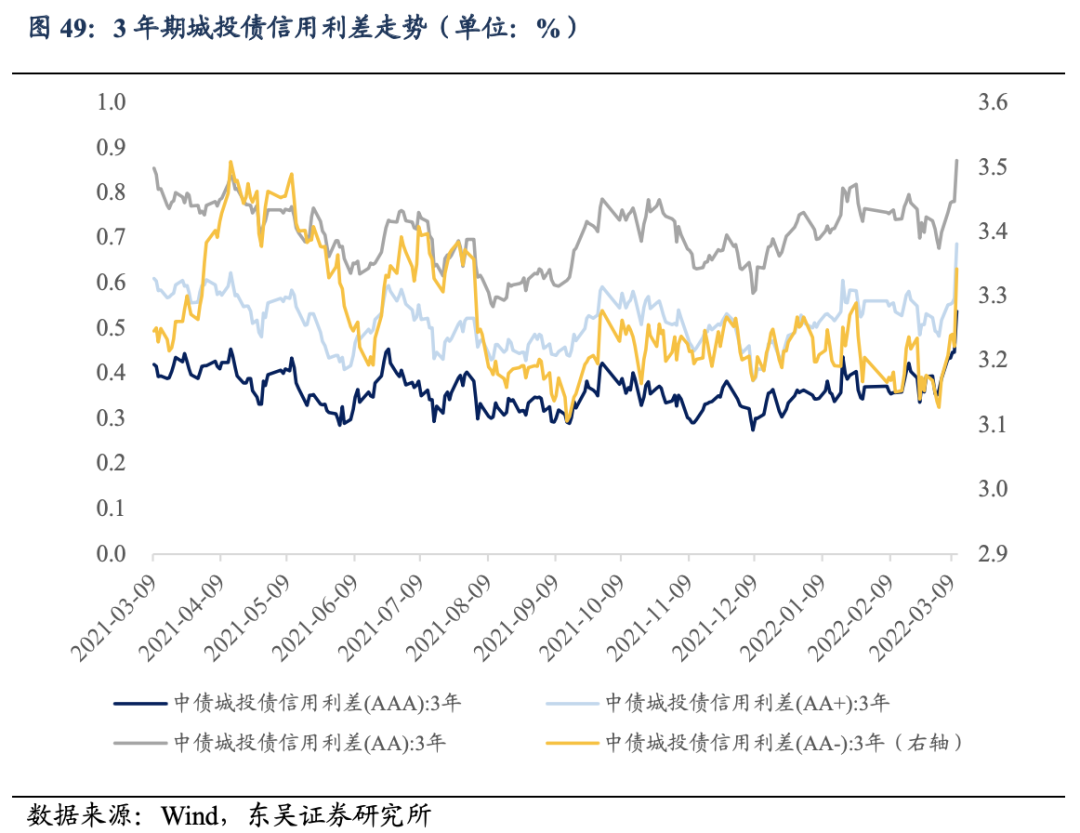

4.5 信用利差

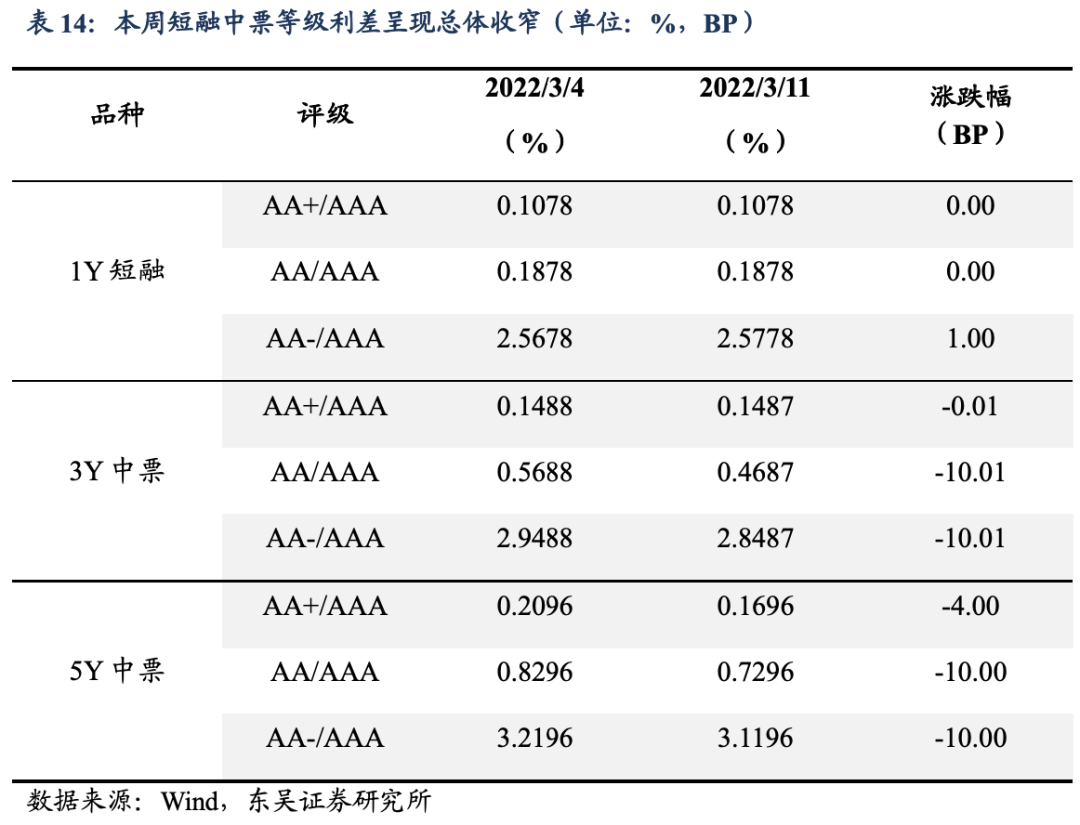

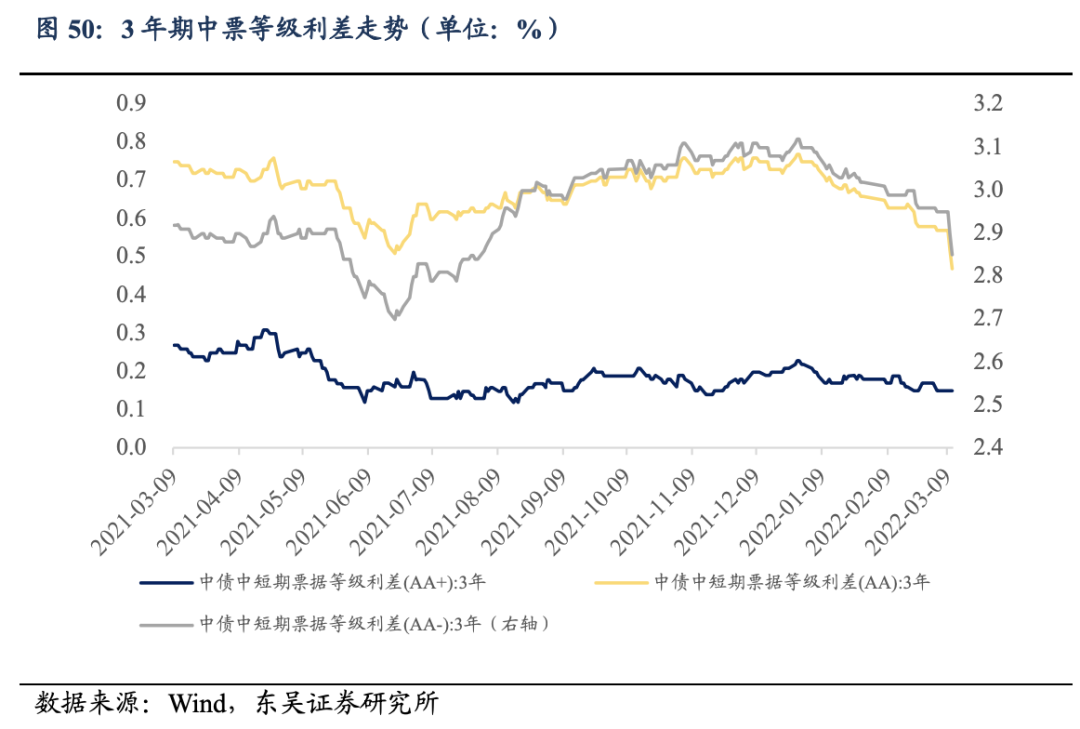

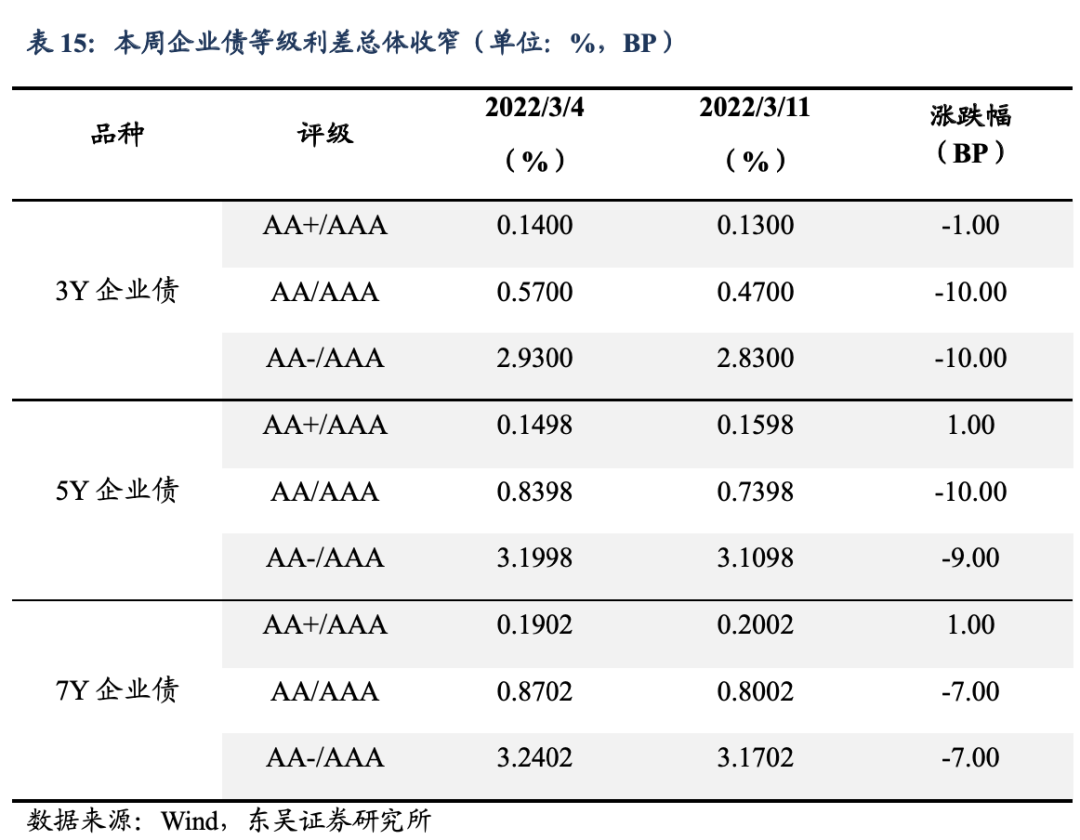

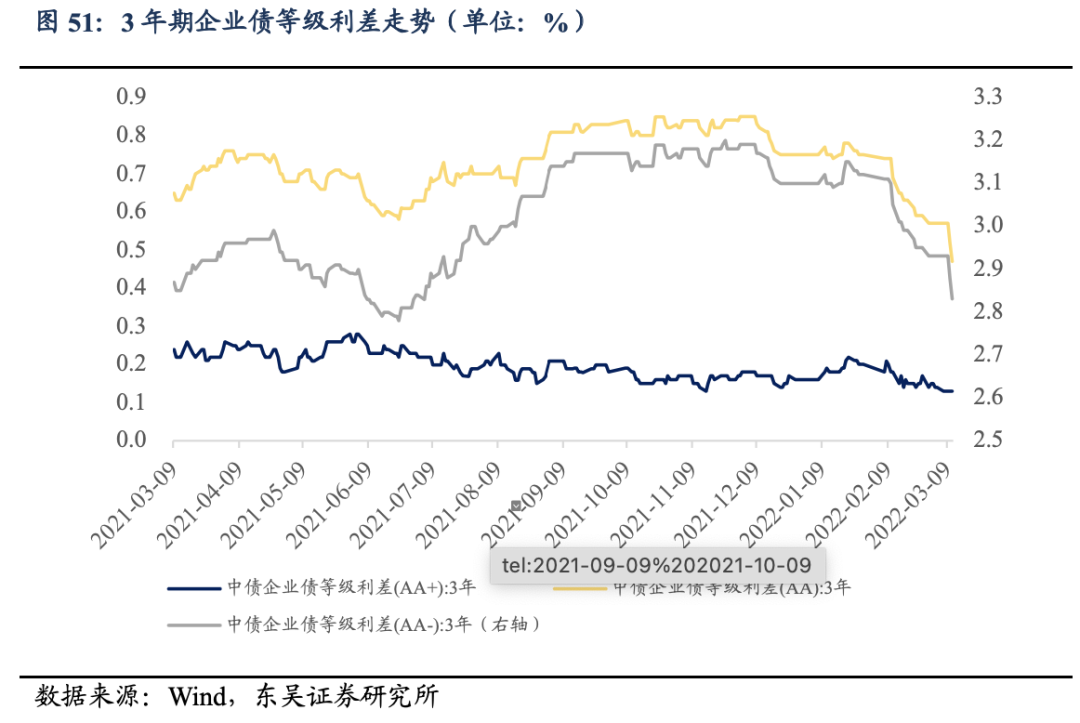

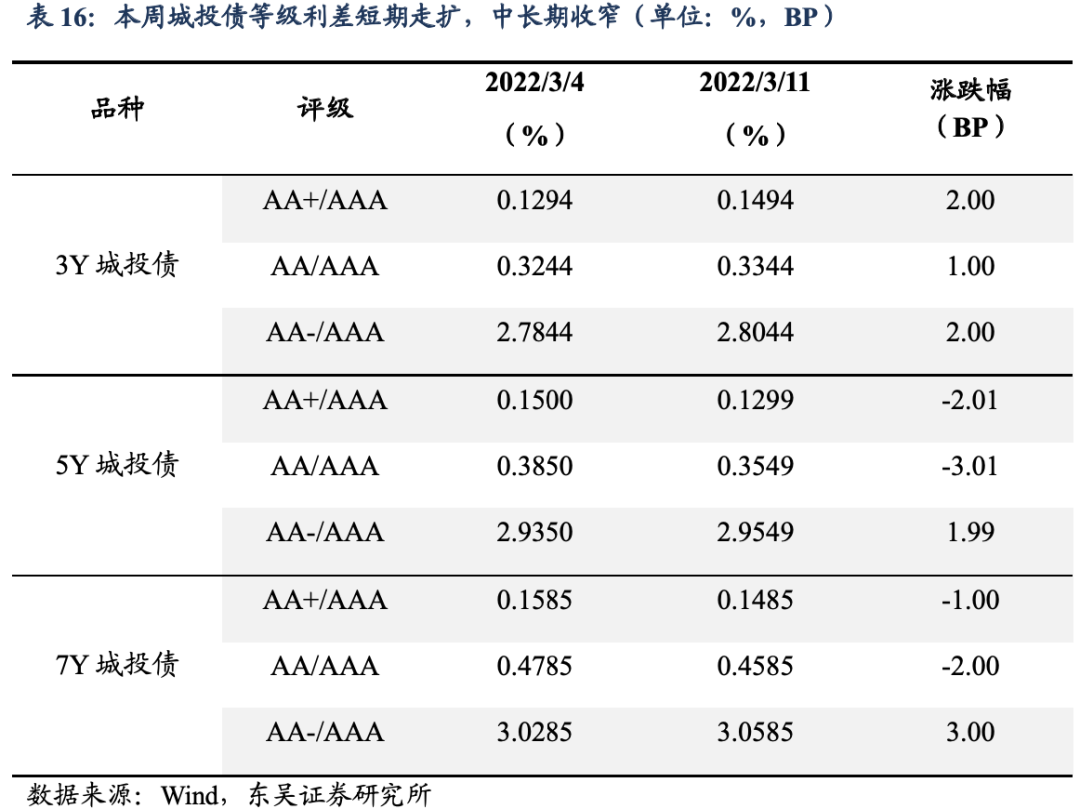

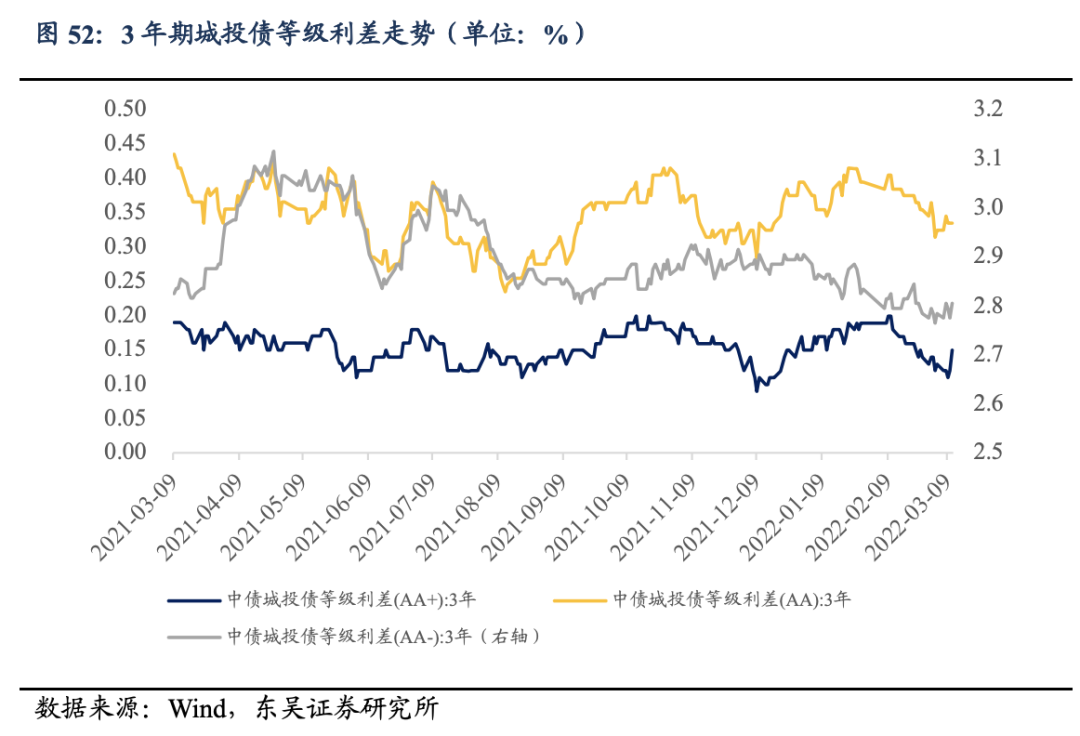

4.6 等级利差

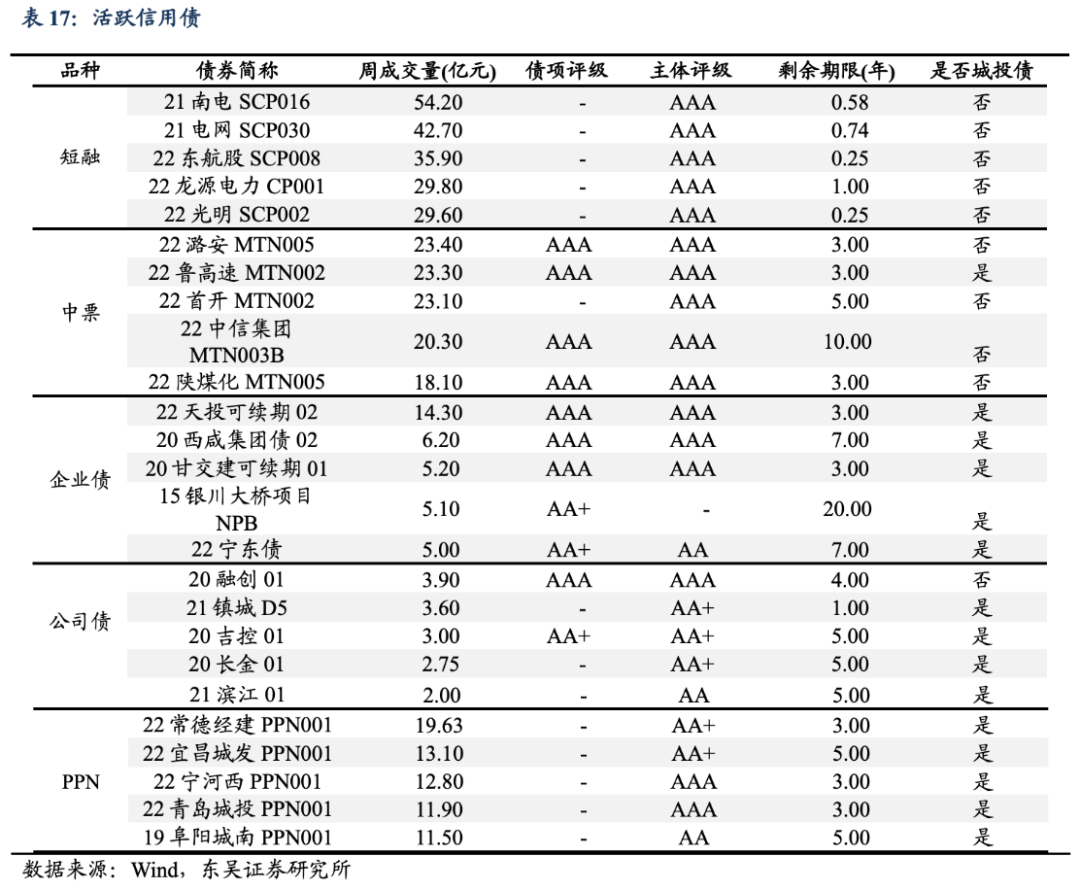

4.7 交易活跃度

本周各券种前五大交易活跃度债券如下表所示:

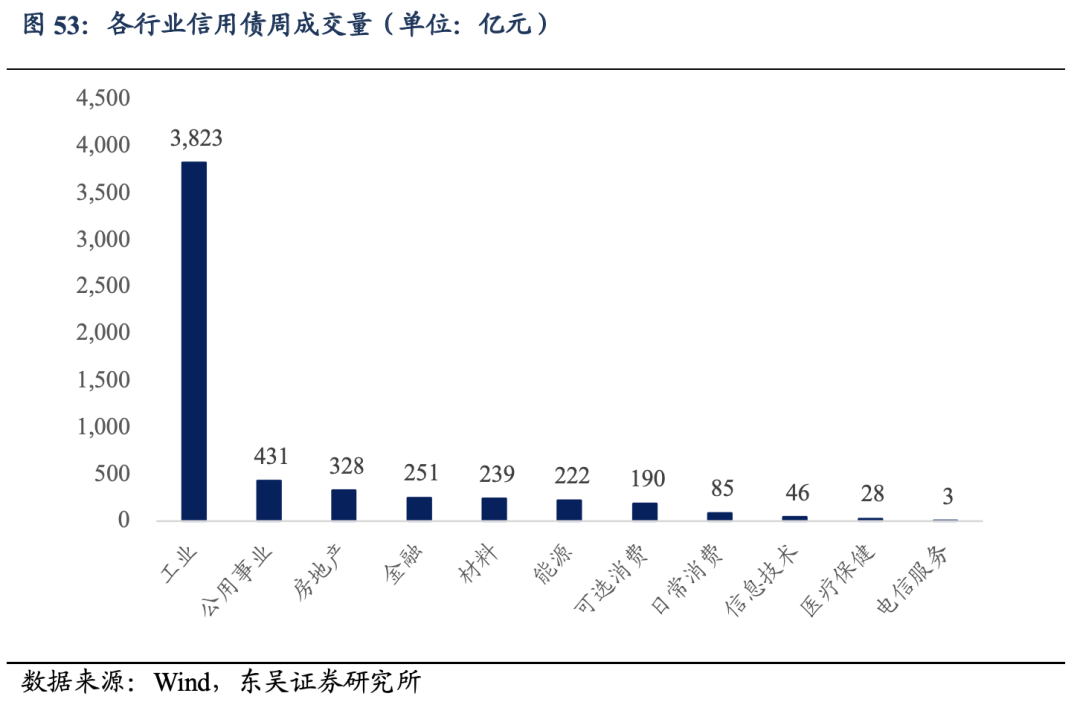

本周工业行业债券周交易量最大,达3,823亿元,其次分别为公用事业、房地产、金融、材料及能源行业。

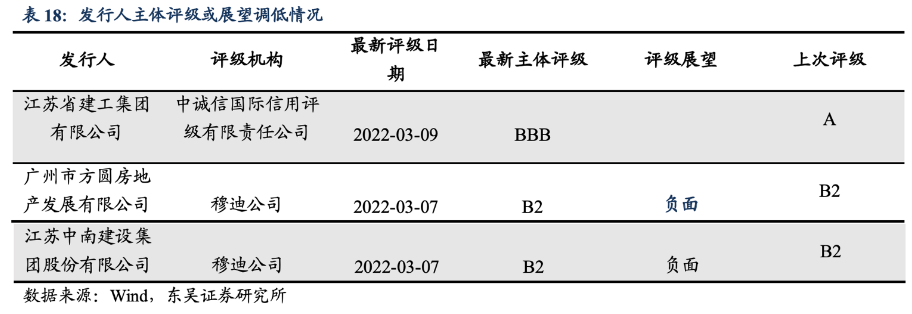

4.8 主体评级变动情况

本周无信用评级或展望调高债券。

5 转债市场表现

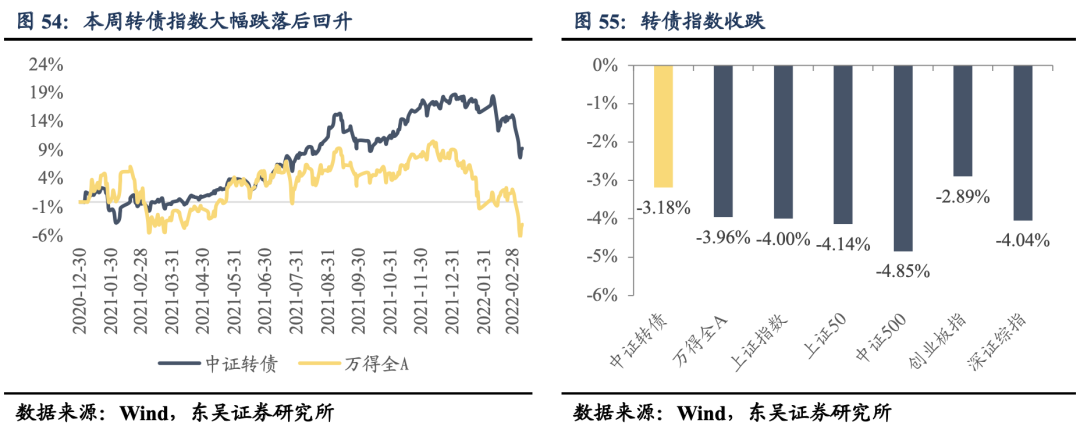

5.1 行情回顾

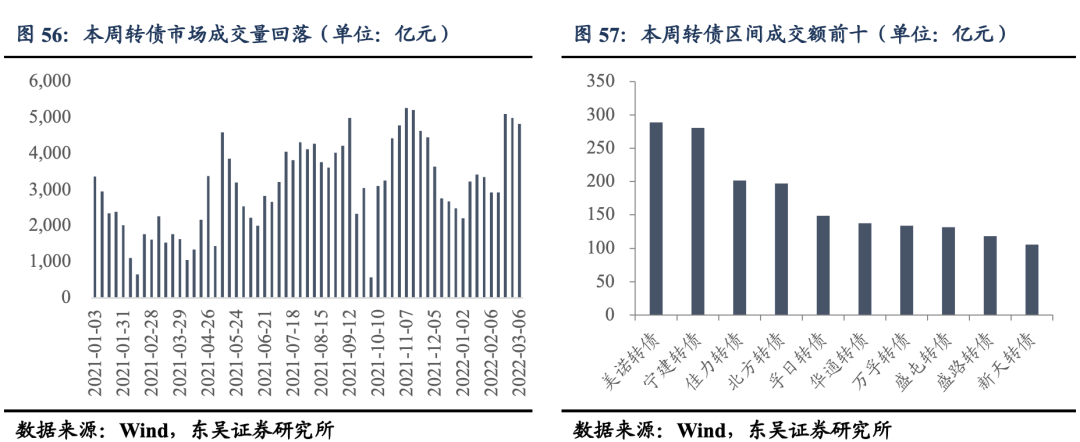

5.2 成交情况

5.3 行业周度表现复盘

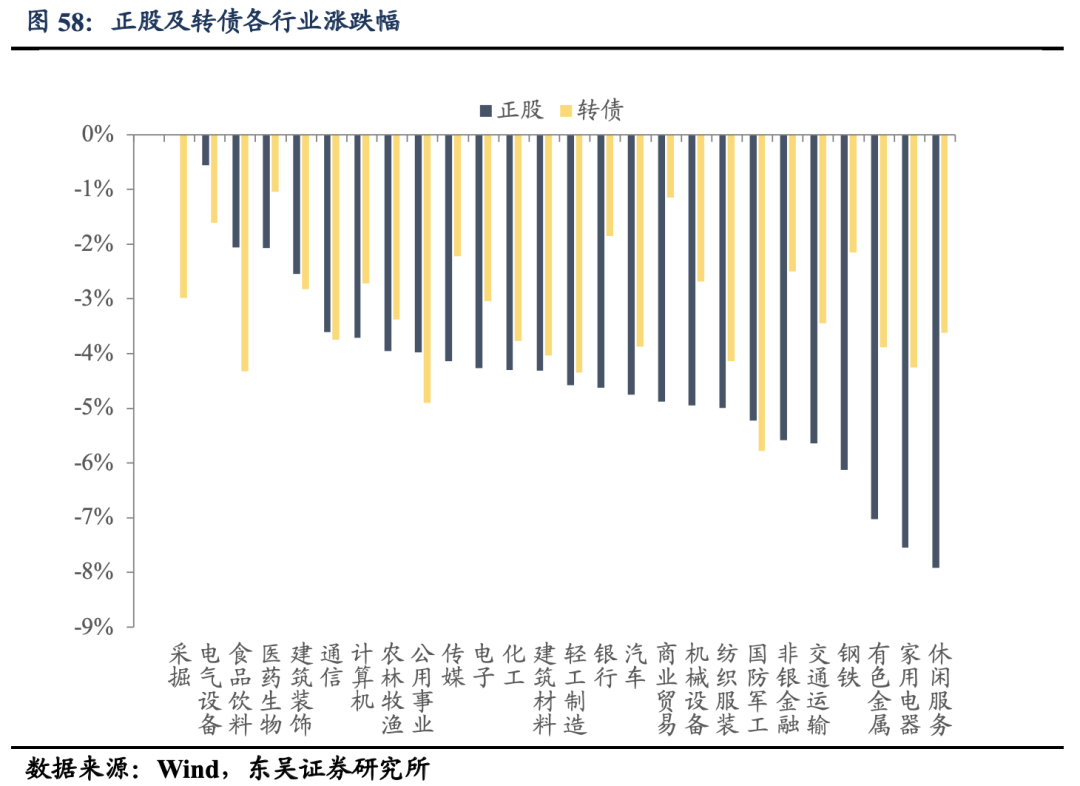

行业方面,全周总体来看,申万一级行业指数采掘(0.00%)维持平稳,而休闲服务(-7.91%)、家用电器(-7.54%)跌幅较大。转债市场来看,本周全部行业收跌,且跌幅明显,国防军工(-5.78%)、公用事业(-4.90%)跌幅较大,而医药生物(-1.04%),商业贸易(-1.14%)跌幅较小。

权益市场方面,本周市场的情绪宣泄已经相对充分,技术面已调整到有效支撑位,短期市场已经进入震荡筑底阶段。热门概念依旧,热点板块快速轮动;行业层面,随着两会临近,成长板块景气度持续提升,建议关注数字经济、东数西算、新冠特效药、建筑工程等方向:周一,题材概念普遍下跌,旅游、航空、酒店餐饮等经济复苏主题概念股全线重挫,芯片、5G、消费电子、手游、汽车、白酒、教育等板块普遍大跌,新能源赛道股继续走弱,新冠药、基建、黄金、石油等概念活跃;周二,两市情绪降至冰点,题材板块近乎全线下跌,煤炭、种业、锂矿、辅助生殖、新冠药、新冠检测、婴童概念等板块普遍大跌,中俄贸易、航运、氢能源等概念大跌靠前,一线白酒股强势,半导体股走势分化,东数西算概念相对强势;周三,市场避险情绪高涨,行业板块普遍下跌,东数西算、煤炭行业、贵金属、光伏设备、工程建设、绿色电力、公用事业、电力行业等板块涨幅靠前,能源金属、采掘行业、基本金属、宠物经济、托育服务、有色金属、证券等板块则跌幅较大;周四,市场情绪以修复为主,板块方面,医药股全天强势,新冠药、新冠治疗、辅助生殖、新冠检测、医疗保健、医药商业等医药相关板块集体走强,新能源股表现强劲,锂电池、绿电、光伏、军工、有机硅、新能源车等概念大涨,贵金属、油气开采、农业、种业、东数西算等板块跌幅居前。此外,化纤、酿酒、电力、建筑、三胎等板块盘中轮动活跃。有色、油气等周期类板块全天调整;周五,新冠检测、农产品、新冠治疗、辅助生殖等板块涨幅居前,种业、新冠药概念、数字货币、券商、农业、旅游等板块大涨,油气开采、托育服务、贵金属、电力、建筑装饰、采掘行业、工程咨询服务、电力行业、光伏设备、能源金属等板块跌幅居前。题材方面,新冠检测、新冠药物、病毒防治、水产养殖、数字货币、券商等概念活跃。

5.4 转债个券表现

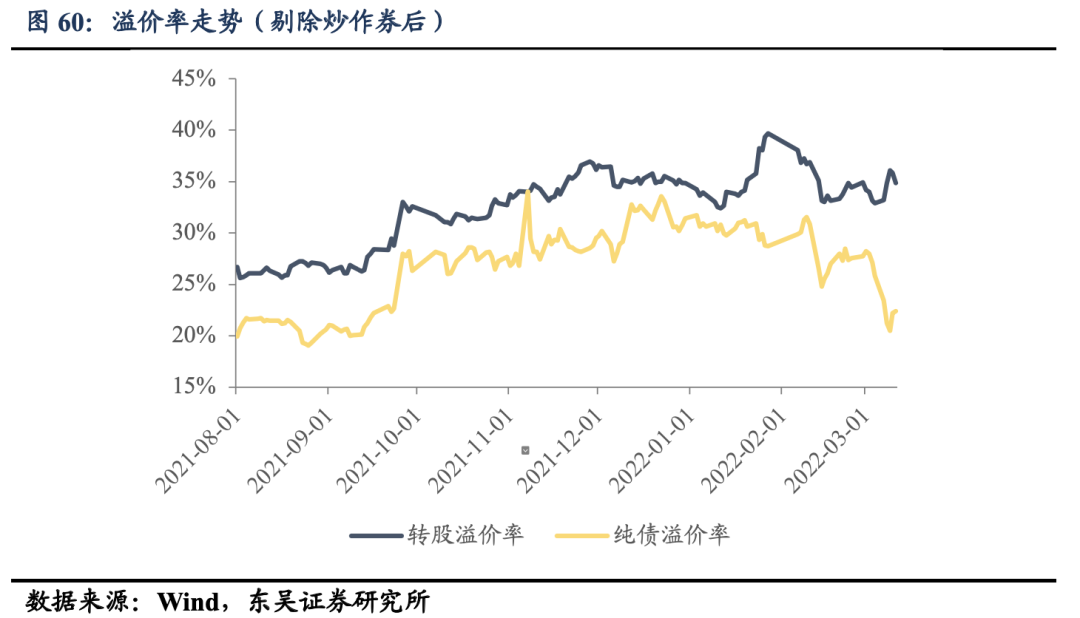

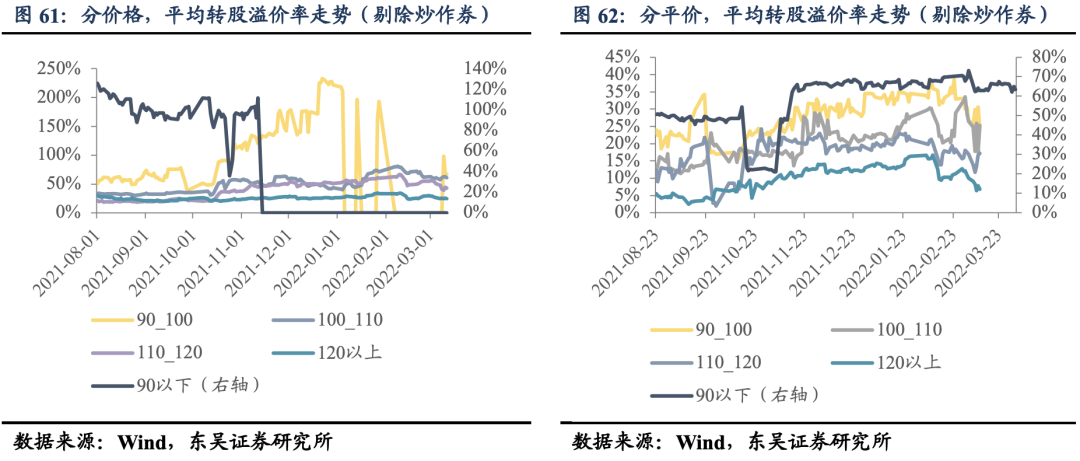

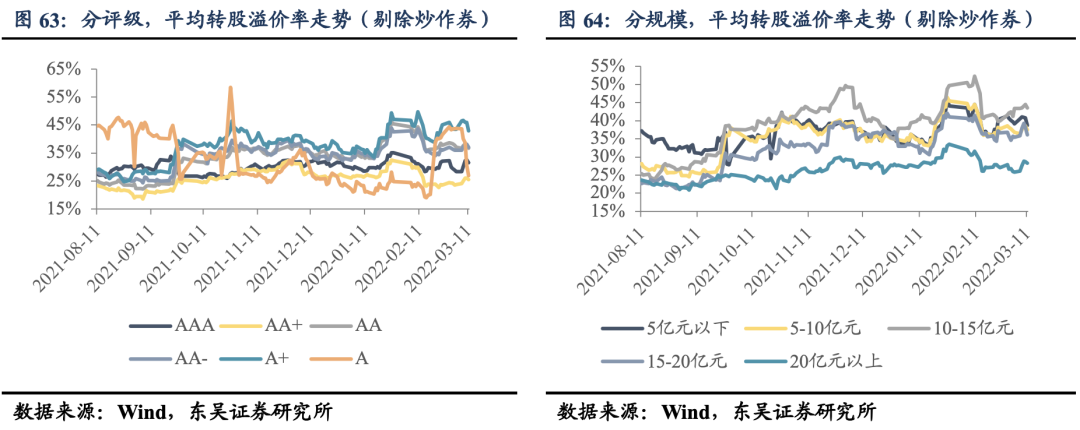

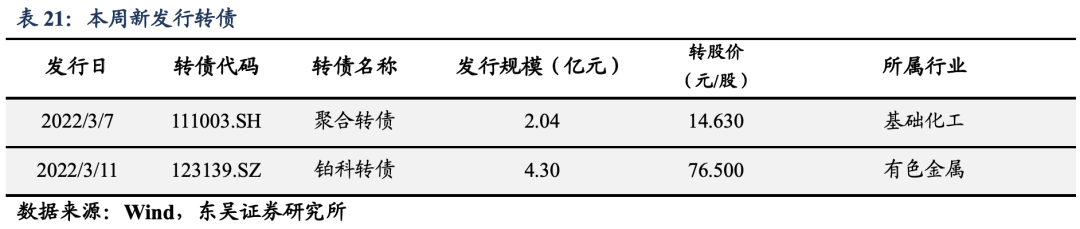

5.5 转债市场估值水平变化

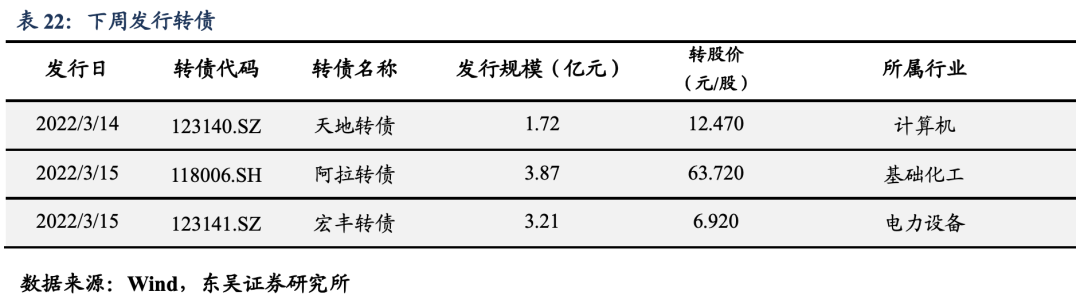

5.6 发行与上市跟踪

5.7 条款跟踪

6 风险提示

变种病毒超预期传播;宏观经济增速不及预期;全球“再通胀”超预期;地缘风险超预期。

投资避险工具看这里,低风险理财、7%+收益、0手续费>>