阳春三月,万物复苏。三月的A股市场能有令人期待的表现吗?

让我们先看一下二月市场表现,据wind数据,2022年2月,市场震荡上行。上证指数领涨 3.00% 、沪深300上涨0.39%、创业板指下跌0.95%。

上证指数2月走势图 资料来源:wind、东方基金整理

上证指数2月走势图 资料来源:wind、东方基金整理大盘指数

国内指数

最新

涨跌幅

成交额(万亿)

上证指数

3462.31

3.00%

6.26

沪深300

4581.65

0.39%

4.16

深证成指

13455.73

0.96%

8.77

中小板

9254.91

1.95%

1.06

创业板

2881.31

-0.95%

3.42

概念板块指数(前三)

概念板块指数(后三)

打板指数

38.79%

影视指数

-2.27%

锂矿指数

31.68%

网络游戏指数

-1.40%

资料来源:wind、东方基金整理

可以说,2022年开年以来,A股整体呈现震荡调整态势。

这一方面源于美国经济复苏、俄乌冲突等外部原因;另一方面,国内新冠疫情、房地产调控政策等也对我国经济增长造成了一定影响。

三月的A股市场注定不平静。

但我们也应看到,“机”从“危”中来,建议投资者把握当下“稳字当头”的大势,关注新能源、房地产等行业。

哪些因素扰动A股市场

进入三月,A股三大股指整体疲软,港股表现亦不佳。

我们判断,这主要源于海内外两方面原因。

海外方面,随着美国经济的超预期复苏,通胀压力不断增强,预期美联储2022年将进行多次加息并缩减资产负债表。

眼看着,3月加息“箭在弦上”。美联储主席鲍威尔此前表示,考虑在3月份加息25个基点,以遏制通货膨胀现象。

回顾过往,每一次美国进入加息周期都会对全球经济和资产带来较大影响。

近期,俄乌冲突还在进行中,后续如何演化,战争的时长、制裁的措施可能会对全球能源品价格、美联储加息进程以及我国部分产品的进出口产生很大影响。

视线转回国内,我们看到,新冠疫情在过去两年不断反复,影响人们的工作、生活及收入预期,进而影响消费的需求,再叠加房地产调控等政策影响,我国经济保持稳定增长面临一定的压力。

证券市场上,景气度高的热门行业过去2-3年涨幅较大、估值升至历史高位,获利盘的抛压、对利率敏感性的增加,使得市场内在也有调整需求。

“机”从“危”中来

机会往往和危险相伴,A股市场什么都经历过,经历过牛市,也经历过各类股票异常波动时期。

从大环境看,尽管“内外夹击”,外有美联储加息,内有经济增长承压,但国内的定调非常明确,“以我为主,稳字当头”。

2月25日,中共中央政治局召开会议,讨论政府工作报告。会议指出,今年工作要坚持稳字当头、稳中求进。要加大宏观政策实施力度,稳定经济大盘。坚定不移深化改革,激发市场主体活力。

因此,我们判断,一是国内宽松的货币大环境预计保持不变,低利率的市场环境已经形成,不排除后续短期利率进一步下调的可能;

二是随着疫苗接种率的提升、特效药的逐步获批,国内将逐步走出疫情的影响,收入预期和消费需求的恢复也会逐步改善;

三是俄乌局势变动及带来的能源品影响,或使我国更加注重能源安全,这对纠偏市场对传统能源的认识以及加快新能源的发展有重要的促进作用。

整体而言,我们预计,证券市场经过前期的下跌调整,市场预期更加理性,部分长期优质资产和新经济高成长公司或已经具备参与价值。

房地产行业值得一看

除此以外,我们认为房地产行业也需要适当关注。

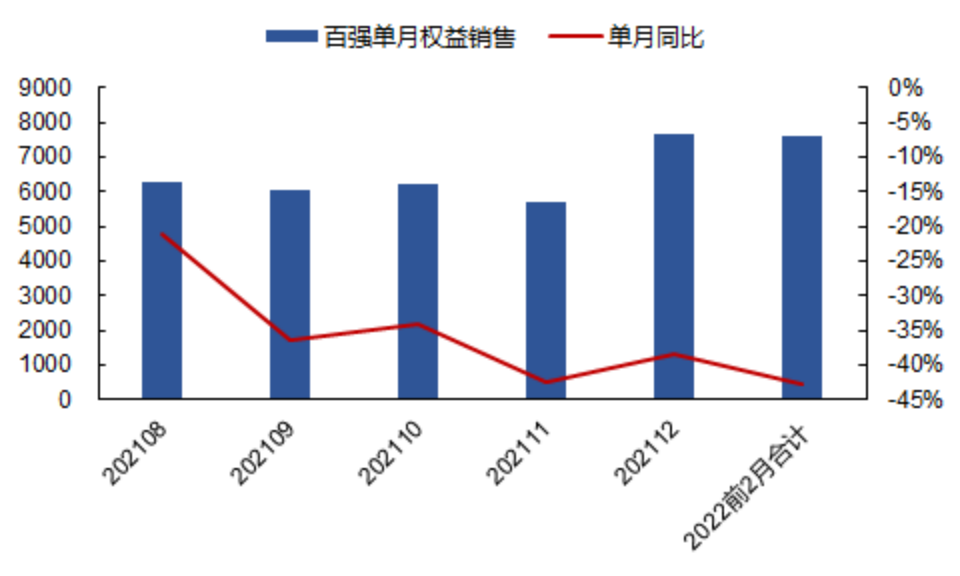

据国家统计局和Wind数据,2022年前2月房地产百强企业权益销售面积同比下滑43%,降幅较1月有所扩大。即使和没受疫情影响的2019年前2月相比,权益销售面积仍然下滑超过20%。

数据来源:国家统计局、Wind

数据来源:国家统计局、Wind从逻辑上看,房企微观层面的流动性危机和负反馈与宏观层面的总量数据负增长互为表里。

但值得注意的是,2022年前2月数据只验证了一层,即流动性危机不被终止,那么销售数据下滑只会加速。而第二层,流动性危机房企应该比高信用房企增速下滑更明显却并未体现。这是一个不错的兆头。

我们判断,部分高信用开发商减缓了推盘,导致销售均价有所提升。预期全年销售数据更有可能验证格局改善逻辑,即高信用房企销售增速普遍好于出险房企。

东方基金建议投资者可适当关注房地产行业以及后续稳增长相关政策的持续出台。