分析师:张锦 执业证书编号:S0890521080001

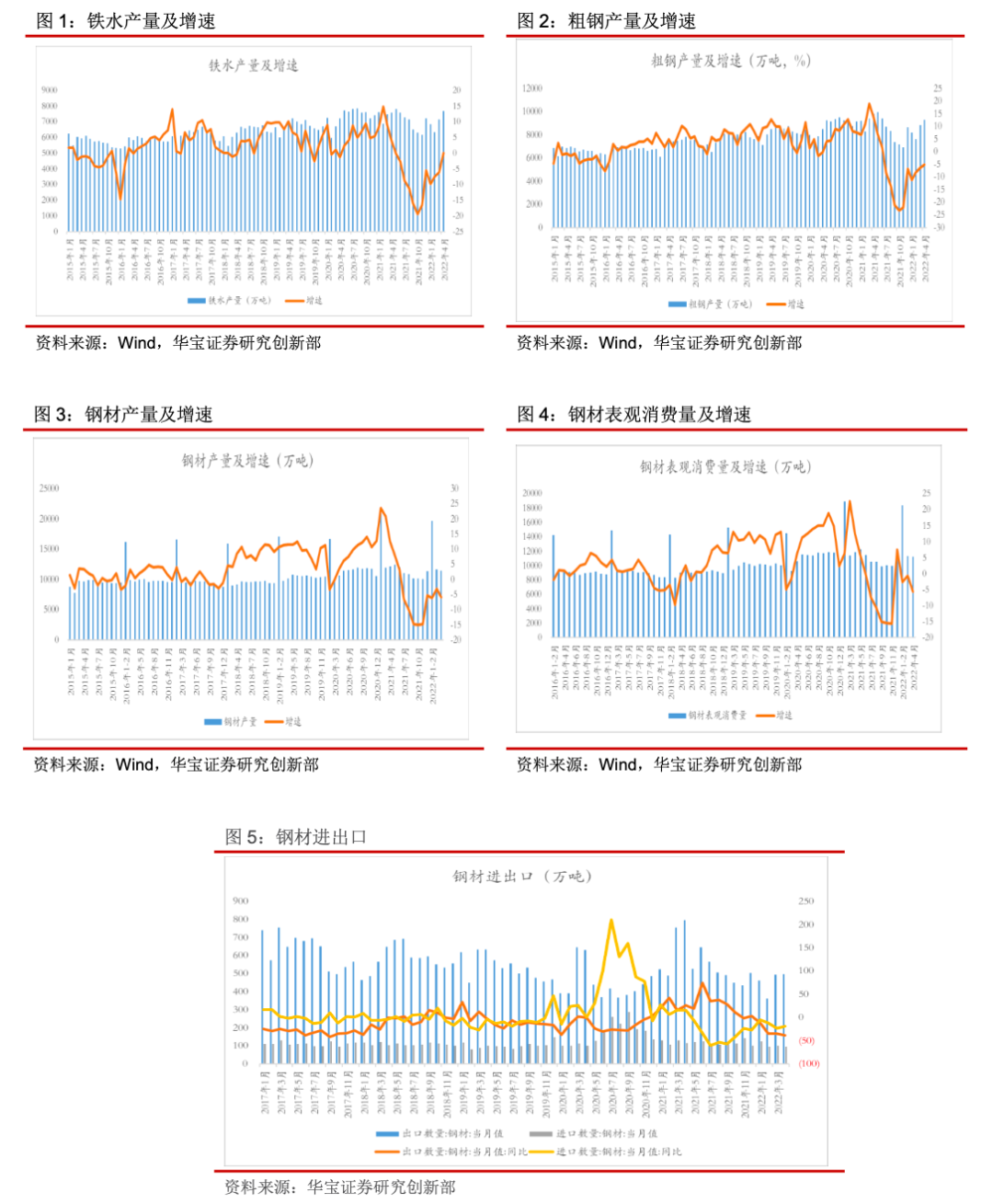

1. 4月粗钢产量同比-5.2%,钢材消费同比-5.72%

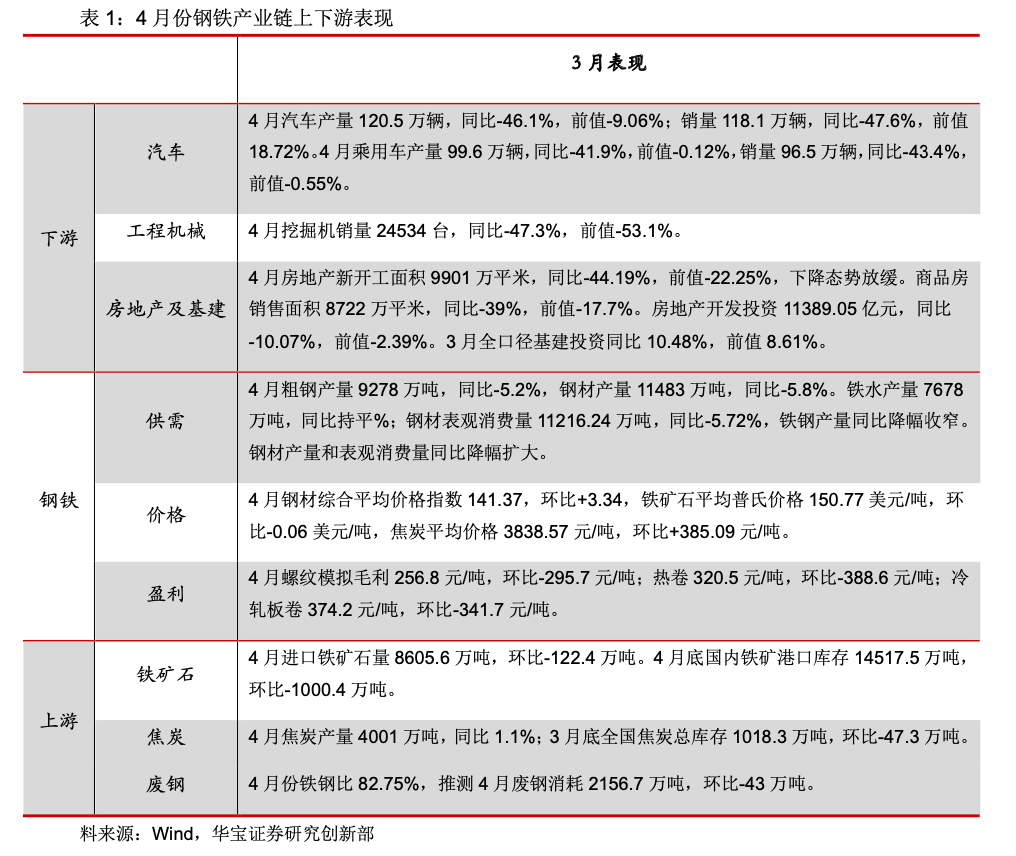

4月粗钢产量9278万吨,同比-5.2%;生铁产量7678万吨,同比持平。4月钢材产量11483万吨,同比-5.8%;钢材表观消费量11216.24万吨,同比-5.72%。4月国内钢材出口497.7万吨,同比-37.75%;进口95.6万吨,同比-18.29%。净出口402.1万吨,同比-40.86%。

2. 供给逐步回升,消费延续负增长,吨钢毛利收缩

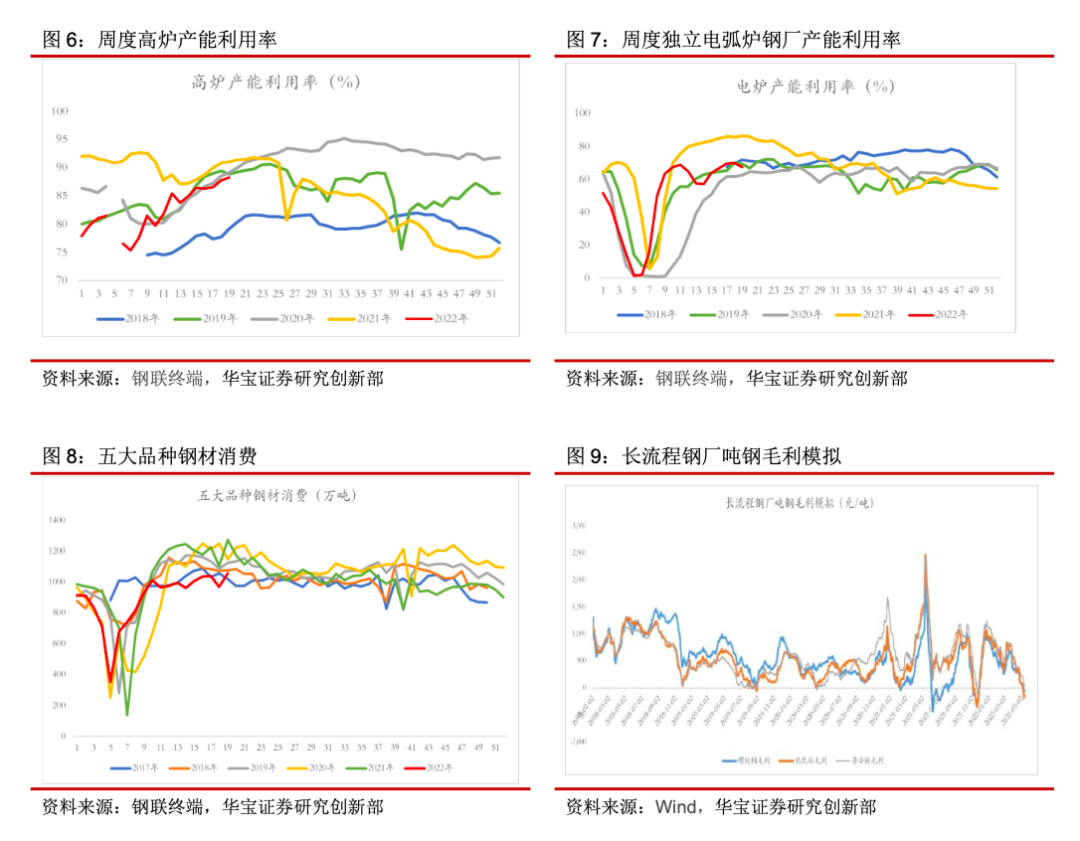

截止5月13日国内钢厂高炉产能利用率为88.28%,相比3月底提升4.52个pct,与2019年同期水平基本相当。截止5月13日国内85家独立电弧炉钢厂产能利用率为67.05%,相比3月底提升2.29个pct。整体来看目前长流程钢厂供给仍然低于历史同期水平,但产能利用率在逐步释放,钢铁供给逐步回升。

从五大品种表观消费数据来看,从3月中旬以来延续负增长态势,截止5月13日,该周表观消费同比减少16.9%。

截止5月13日,4月螺纹钢、热轧板、冷轧板三大产品平均吨钢毛利分别是17元/吨、-84元/吨、125元/吨;相比3月减少240元/吨、404元/吨、249元/吨。

3. 4月疫情影响下游,关注后续稳增长政策带来的需求改善

4月受疫情影响,国内部分地区消费场景缺失,钢铁产业链下游汽车、房地产均出现大幅下降。疫情导致部分建筑开工受到较大制约,基建增长出现一定回调。

4月全国多地受到疫情冲击,部分城市(如上海、长春)在坚持“动态清零”的疫情防控政策下开始停产停工,使得经济下行压力进一步增大。

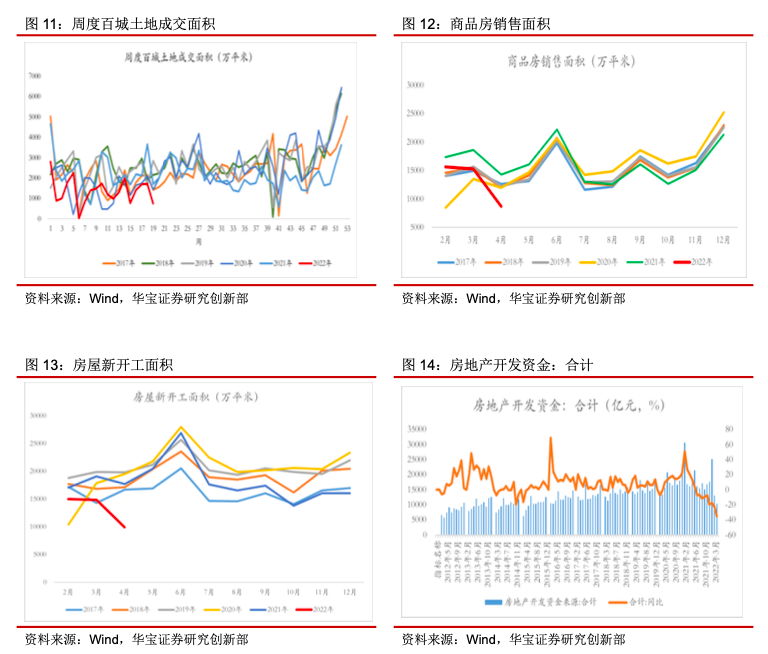

1-4月百城土地成交面积25342万平米,同比-39.2%。4月国内商品房销售面积8722万平米,同比-39%;新开工面积12328.54万平米,同比-38.7%。4月房地产开发到位资金10363亿元,同比-35.5%。

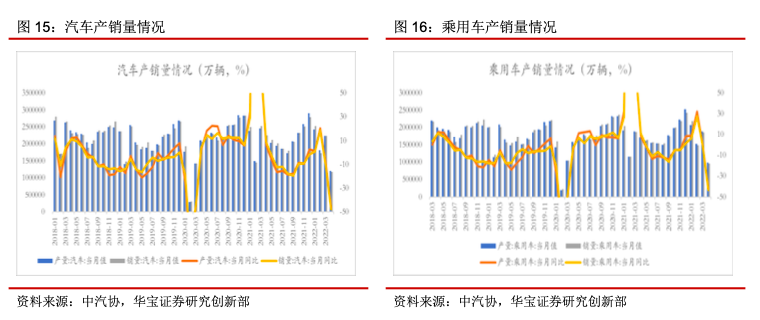

4月汽车产量120.5万辆,同比-46.09%;汽车销量118.1万辆,同比-47.6%。4月乘用车产量99.6万辆,同比-41.91%;乘用车销量96.5万辆,同比-43.4%。整体来看,4月受疫情影响,汽车产业链供需均受到较大冲击,长三角作为国内汽车产业链的主机厂及零部件企业重要集群地区,4月面临停产停工,导致国内汽车产量出现大幅下滑。同时疫情对终端消费的冲击,导致购车需求大幅减少。

整体来看,4 月处于疫情蔓延的主要阶段,多地限制居民出行,尤其是上海、北京、广州等大城市,对于居民的消费产生一定影响,尤其是接触型消费 ,对居民的就业和收入也造成冲击,带动 4 月居民消费贷款和住房贷款大幅下行。这也是导致乘用车销量继续下行, 商品房成交面积大幅走低的主要原因。

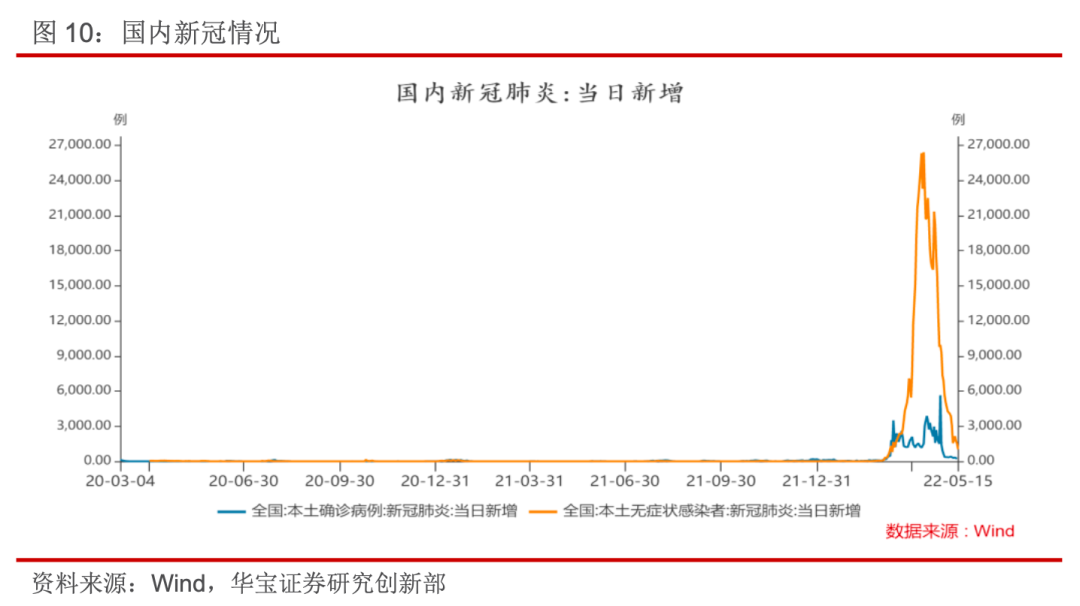

进入5月中旬以后,国内局部地区疫情新增病例有较大下降,截止5月15日,国内新增本土确诊病例140例,新增无症状感染1019例。从上海市最新的疫情防控政策来看:预计6月1日至6月中旬,在严格防范疫情反弹、风险可控的前提下,全面实施疫情防控常态化管理,全面恢复全市正常生产生活秩序。

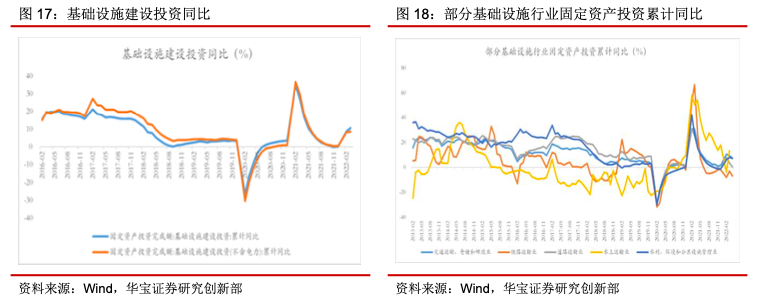

1-4月国内广义基建同比8.26%,不含电力基建同比6.5%;1-4月铁路运输投资同比-7%,前值-2.9%;道路运输投资同比0.4%,前值3.6%;交通运输业投资同比7.4%,前值9.6%;水利、环境和公共设施管理投资同比7.2%,前值8%。整体来看4月也受到疫情影响,部分建筑工地停工,基建投资有一定程度放缓。

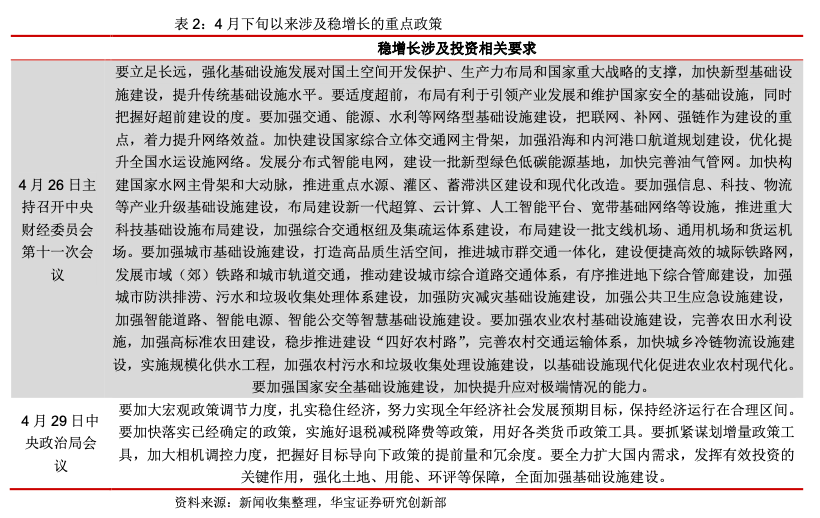

4月下旬以来,国内围绕稳增长涉及投资的相关政策不断加码。从历史数据来看,在经济短期下行压力加大时,投资往往是稳增长的发力点,尤其是基建投资往往起到托底的作用。

整体来看,目前疫情已在逐步好转,社会面清零指日可待 ,上海复工复产也在持续推进,疫情的影响将有所减弱。二是“稳增长”政策力度不断加大,近期央行在答记者问中也提及加大稳健货币政策的实施力度,更好发挥货币政策工具的总量和结构双重功能,加快落实已出台的政策措施,积极主动谋划增量政策工具 ””,预计后续货币和财政政策将共同发力。后续钢材消费将有较大改善预期。

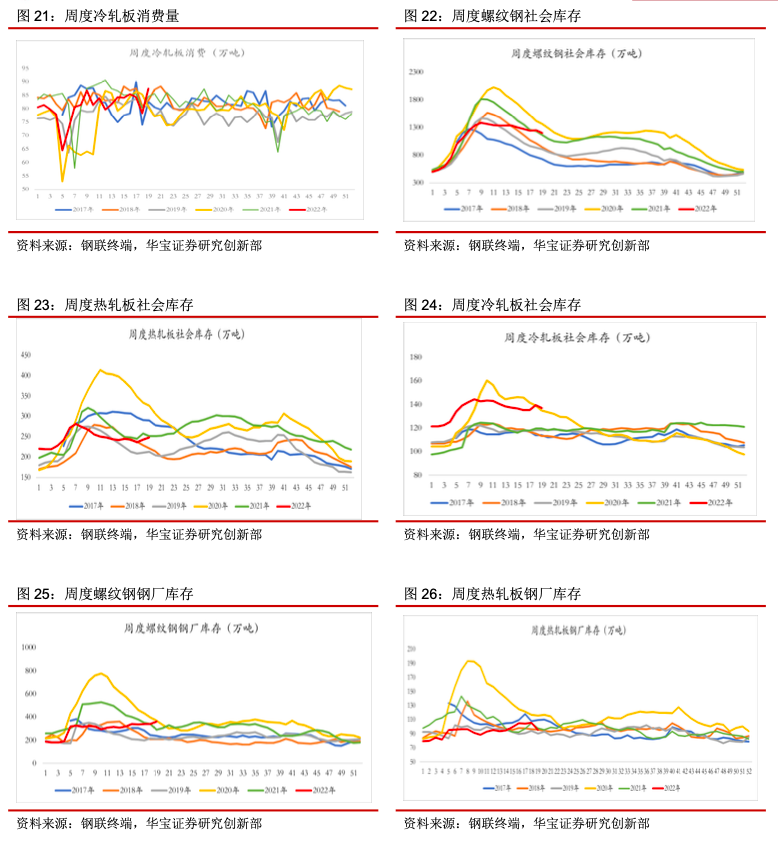

4. 上周钢材消费环比增加,铁矿库存出现较大下降,吨钢盈利进入亏损边缘

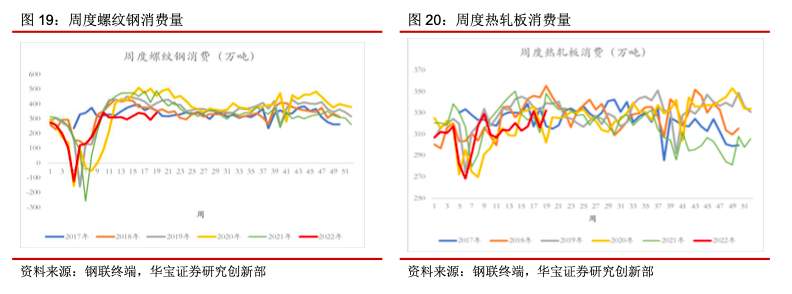

螺纹消费增加,供给增加,社库减少,厂库增加。上周螺纹钢表观消费340.93万吨,环比增加47.46万吨。螺纹钢产量310.14万吨,环比增加2.63万。社会库存1196.19万吨,环比减少51.47万吨;钢厂库存361.07万吨,环比增加20.68万吨。整体来看,五一节后需求环比增加,但表观消费量处在历史近五年低位水平,社会库存和钢厂库存处近五年高位水平。

热板供给增加、消费增加,社库增加、厂库减少。上周热轧板表观消费332.29万吨,环比增加16.15万吨;热轧板产量327.05万吨,环比增加3.01万吨。社会库存247.85万吨,环比增加5.22万吨;钢厂库存95.31万吨,环比减少10.46万吨。上周热轧表观消费增加,供给增加,社库增加,厂库减少。

冷轧消费增加,供给基本持平,社库和厂库减少。上周冷轧板表观消费量87.49万吨,环比增加9.07万吨;冷轧板产量83.81万吨,环比增加0.5万吨。社会库存136.81万吨,环比减少2.6万吨;钢厂库存43.05万吨,环比减少1.08万吨。

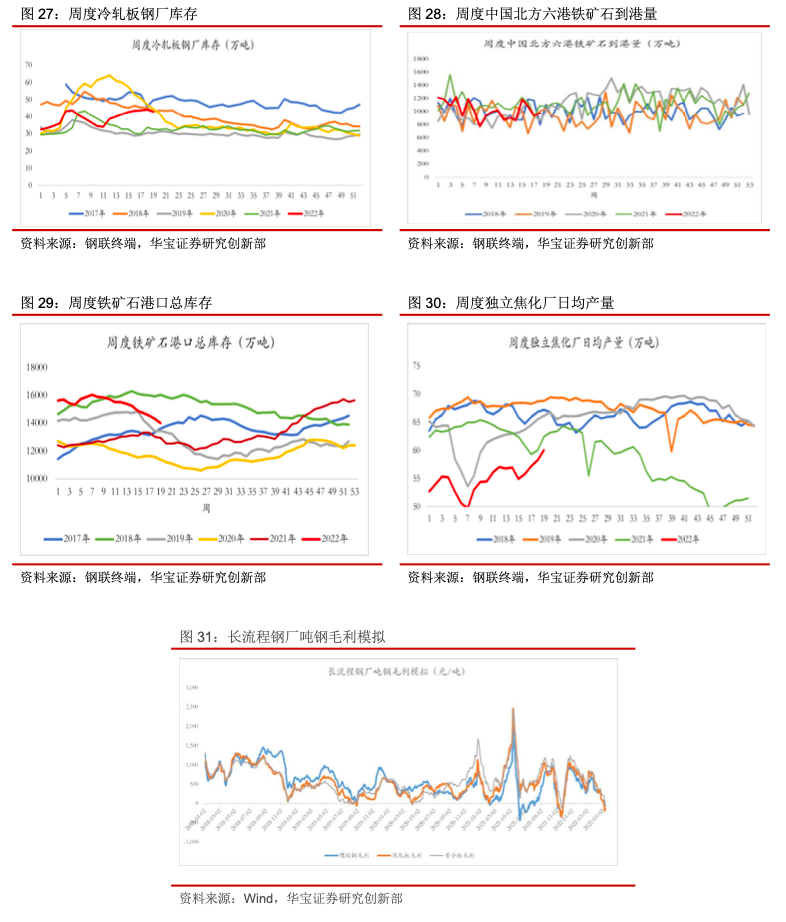

铁矿到港减少,港口库存下降,发货量增加,疏港量减少。上周中国北方铁矿石到港量977.5万吨,环比增加38.9万吨;澳巴铁矿石发货量2202万吨,环比减少92万吨;上周铁矿日均疏港量321.3万吨,环比增加5.64万吨;上周进口铁矿石港口库存13995.7万吨,环比减少329.1万吨。

焦炭供给减少,库存环比减少。上周独立焦化厂日均产量60.04万吨,环比增加1.77万吨;钢厂焦炭库存434.64万吨,环比减少6.13万吨。

截止5月13日,5月长流程钢厂,螺纹钢吨钢毛利17.22元/吨;热轧板吨钢毛利-83.57元/吨;冷轧板吨钢毛利125.3元/吨。

5. 投资建议

目前钢铁市场供需两端整体仍然偏弱,4月下旬以来,国内围绕稳增长涉及投资的相关政策不断加码。重点关注受益稳增长对建筑用钢需求拉动的相关公司。在中国经济高质量发展阶段,特钢板块的持续成长性确定强;2022年以来国内特钢进出价差大幅缩小,反映特钢在高端产品上替代进口、抢占海外份额有大幅提升。目前部分特钢上市公司经历近期的大幅下跌后,估值得到较大回调,关注部分估值处在历史低位的特钢公司。

6. 风险提示

海外疫情影响时间较长,外需趋弱;内循环发展格局下,内需增长低于预期,汽车、家电等下游需求弱;压缩产量政策不及预期。