今年的市场不是很好,不少基金都在亏损,导致很多刚转岗、新入职的理财经理都比较困惑,昨天就有一名刚刚转岗的理财经理问我:现在让客户买基金,心理压力很大,很怕客户亏钱,怎么办?

01

不是“卖”,是“分享”

其实,当我们谈到“卖”或者“营销”的时候,似乎有种“被迫”去做某事的感觉,觉得是要把某个产品硬塞给客户,这样会让我们在开展营销工作的时候,气场就很低了,一旦客户质疑或者对我们的产品不感兴趣,我们很多朋友就退缩了、甚至自我怀疑了。我们来换个词,不要把基金“卖”给客户,而是思考如何更好把基金“分享”给客户、如何给客户“配置”基金。

既然是要“分享”,那么一定是你自己体验过、而且觉得还不错。所以这是做好基金销售的第一步,你得先自己体验一下,去买一些基金。然后去思考“你为什么买”,“你持有的感受怎么样”、“你赚了/亏了是一种什么状态”等。把这些感觉都记录下来,这样你才能跟客户建立起“同理心”、“共鸣感”,才知道该怎么去解决。

另外,好东西要分享一定是优先分享给你的家人或者关系比较好的朋友吧,所以现在很多营销遵循“3F原则”(Family家人、Friend朋友、Funs粉丝)。自己买了基金之后,看看你有没有意愿或者强烈的冲动让你的家人、好友也开始购买。

最后,当你决定行动的时候,认真地问问你自己:为什么要买基金?为什么你不想买基金?把理由都写下来(可能是怕亏、没钱、没时间、不懂产品、不懂基金经理、不知道怎么构建组合等等),因为这些问题就是客户会问我们的问题。你思考得越深入、写得越细致,你就知道你该从哪方面入手做好转岗前的准备了。

当我们打心底觉得是在给客户“分享”某个产品时候,你整个人的状态、沟通和营销时的气场都不一样了,你的状态会影响客户的决策。不信,你们可以去试试!

02

不是“驾驶员”,是“导航员”

我们跟很多理财经理做过交流,很多朋友开展基金销售心理负担比较大,主要体现在以下三方面:

认为销售基金需要很强的专业性,自己不具备,心理负担重

认为自己的职责就是保证客户赚钱的,自己做不到,心理压力大

认为销售基金性价比太低,都是被迫卖,逆反心比较强

这其实都是角色认知的偏差。

为什么这几年公募基金发展这么迅速?为什么公募基金在不同平台都可以上线销售?为什么公募基金在不同平台净值表现都是一样的?因为公募基金是标准化产品!

1.理财经理只是标准化产品供应链上的一环

客户选择在哪里买?买什么基金?首先信任的是“平台”、接着是“产品”、最后才是“个人”。换句言之,卖什么产品、说什么话、发什么短信、发什么朋友圈、针对哪些客户说什么?银行都已经给了标准的模板。而你需要做的就是“勇敢去做”,专业是“加分项”但不是“必选项”!

2.理财经理只能提高客户赚钱的概率,不能保证客户百分百赚钱

投资是一项概率的游戏,没有人能确保谁能赚钱。任何投资建议都是基于当下环境给出的。但是后面市场环境怎么变化?不知道!

3.销售基金和客户配置基金都是时代的潮流,不可逆

2018年资管新规颁布之后,净值化、标准化产品是未来的趋势。不管在银行、证券公司、三方财富等等,都得会卖基金,逃无可逃,除非你不做这个职业。

做个小结,理财经理的角色就好比如客户财富路上的导航员,不是驾驶员,能提高客户赚钱的概率,但是不能保证客户百分百赚钱。

03

投资/营销都是认知的体现

关于投资基金,很多理财经理很担心客户亏损,不知道亏损后该怎么处理。这里需要重新梳理对投资的认知。

1.对“时间、风险、收益”的认知

投资是牺牲目前的现金流或者资源换取未来某种收益的可能。这里就隐含了“时间、风险、收益”的三者关系。时间可以降低波动、熨平风险、提高收益。时间同时也可能加大波动、增加风险、降低收益。在认知投资时候一定要理解“时间的双面性”。

很多朋友害怕客户亏损,其实是没有分清“时间的远近”和“时间的离散与连续性”。很多时候都是害怕“某一段时间”或者“某一刻”客户账面的亏损。所以需要在开始投资之前,就对“钱”、“时间”、“预期收益”等做好区隔(具体可以继续关注明天的文章“怕踏空、怕追涨,试试这5招”)。

2.对“亏损”的认识

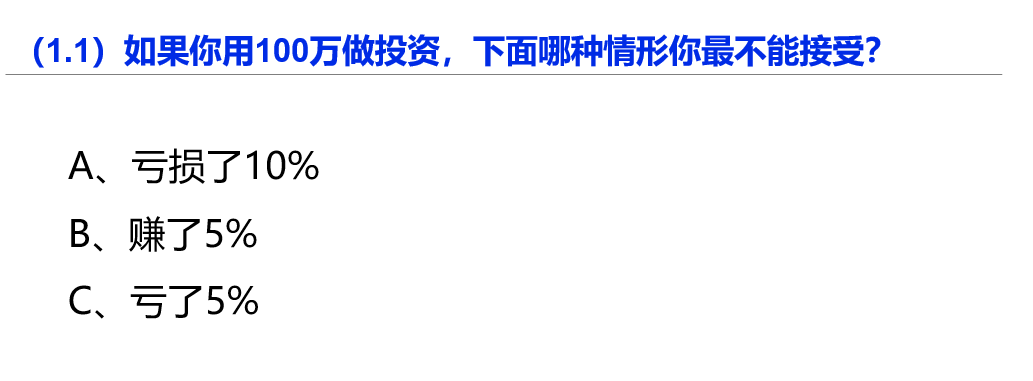

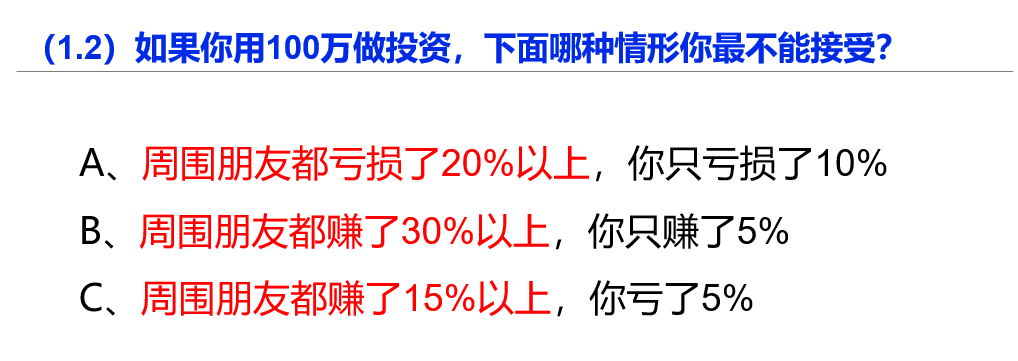

我们做了很多次测试,比如下面两道题:

这道题,大部分人会选A。

这道题,答案会产生分化,大部分会选B或者C,小部分人选A。

发现了什么?人不是怕“亏”,是怕“吃亏”的感觉。这种感觉可能是跟自己过去比、跟同期他人相对、跟其他选择相比。所以在处理“亏损”问题的时候,我们要是处理“情绪”,重新设定“对比的锚”。

3.对“收益”的认知

投资的收益就是赚钱吗?问你几个问题:

现在能赚10万和10年后能赚200万,你会怎么选?

每天收入5块和2年之后收入1万块(但是中间可能会亏),你又会怎么选?

从不吃亏,所以没成长和目前吃了小亏,以后赚了大钱,你又怎么选?

很多人说,投资的收益是能获得持续、稳定的超过通过膨胀的收益率。而我却觉得,投资的收益是在投资的过程中“见自我,完善自我”。

同样一个市场,同样是面对净值波动,同样是面对客户的投诉,有人觉得是机会、有人觉得是风险;有人看到了希望、有人感觉到绝望。只是每个人看问题角度和视野不一样。所以才有人说“财富是认知的变现”,我深以为然。

写到最后,我们发现一切的问题都是源于“自我的认知”,对角色的认知、对投资的认知、对营销的认知。认知的局限会限制我们的行为。正可谓王阳明的《蔽月山房》所写“山近月远觉月小,便道此山大于月;若人有眼大如天,当见山高月更阔”!

另外,如果你想快速,系统地了解更多基金销售的问题,我们也录制了系统的课程,可以扫码了解哦!