01

一周市场

数据来源:Wind,东海基金整理

数据截止时间:2022年6月12日

股市

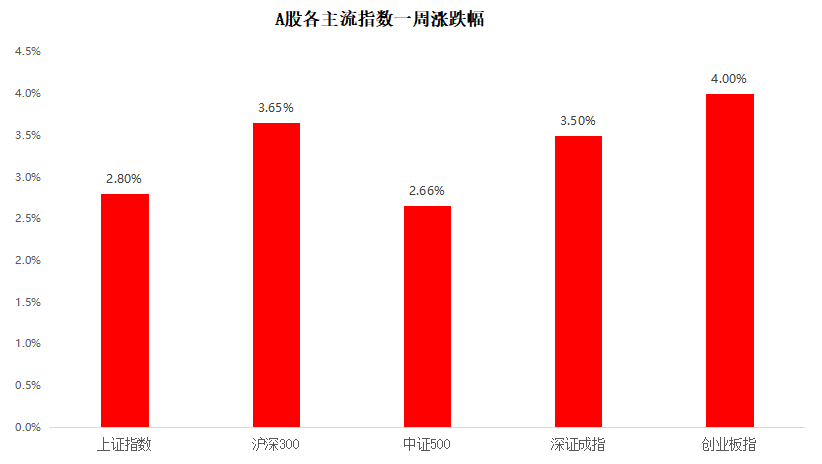

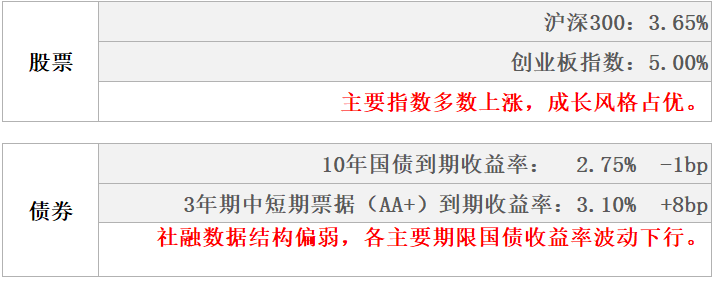

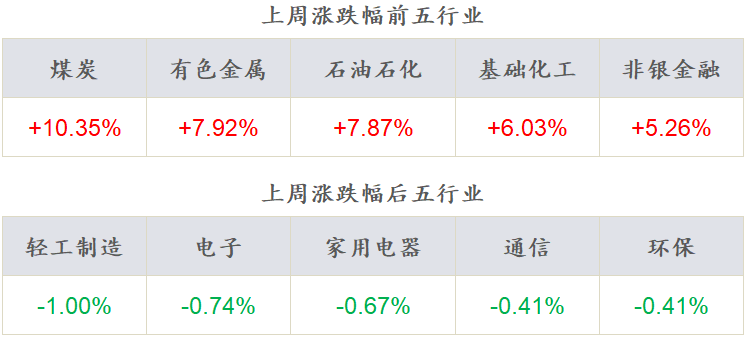

本周沪指上涨2.80%,各主要指数多数上涨。成长风格继续跑赢价值风格,国证成长指数上涨4.01%,国证价值指数上涨2.36%。从行业来看,本周煤炭、有色金属、石油石化、基础化工、非银金融领涨,轻工制造、电子、家用电器、通信、环保领跌。

债市

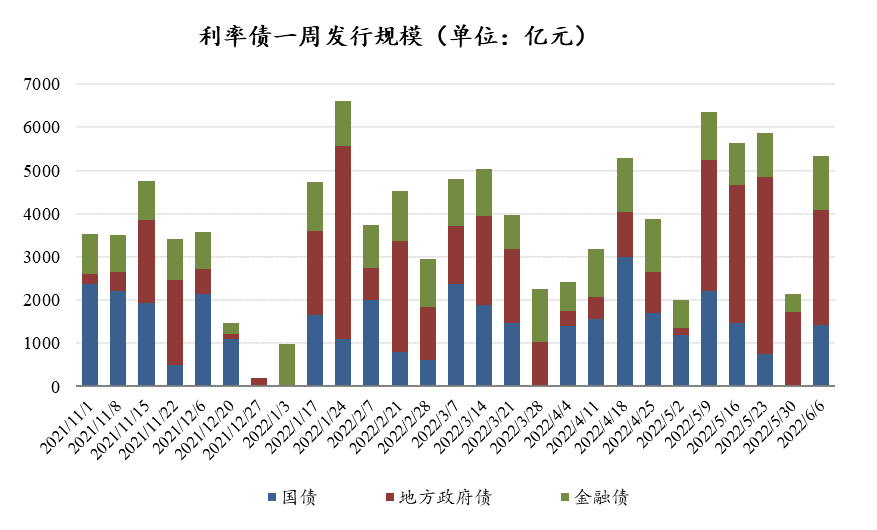

本周公开市场投放900亿元逆回购等额对冲900亿元逆回购到期,无资金净投放。本周各主要期限国债收益率波动下行;信用债发行规模环比上升,净融资规模由负转正,二级成交规模增加。

02

权益市场

市场策略

市场反弹至此,建议留一份清醒留一份醉。

首先不建议盲目看空,北上资金消费流入即可撬动整体情绪,定性分析3-4月市场调整中仓位降低的理财子和固收加,随着市场上涨(可能小幅回调),原有的框架需要重新思考。

其次,需要保留清醒,本轮反弹至今,国内外经济背景和货币政策均不支持大幅度反转。仍建议两个角度布局,对于稳增长方向合理配置;自上而下角度,疫情受损方向、生猪养殖产业链及成长股值得储备。同时关注本轮反弹幅度客观方向的压力。

指数表现

数据来源:Wind,东海基金整理

数据截止时间:2022年6月3日

行业表现

数据来源:Wind,东海基金整理

数据截止时间:2022年6月12日

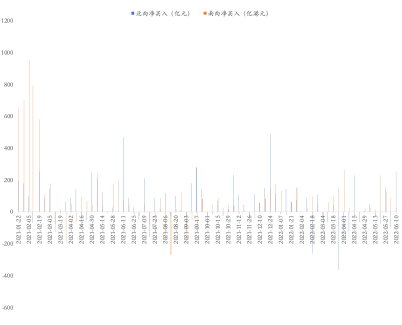

资金流向

图:北向资金流入行业

数据来源:Wind,东海基金整理

数据截止时间:2022年6月12日

市场动向

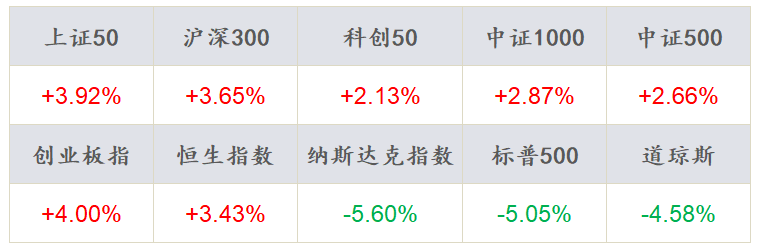

本周五个交易日A股指数上涨2.79%,各指数反弹,上证50上涨3.92%,沪深300上涨3.65%,创业板指上涨4.00%,科创50上涨2.13%,两市融资融券余额1.53万亿元环比持平。

本周行业指数涨多跌少,煤炭、有色金属、石油石化、基础化工、非银金融领涨,轻工制造、电子、家用电器、通信、环保领跌,“茅指数”涨3.19%、“宁组合”涨4.03%。

资金流向方面,本周北向资金大幅净流入368.3亿元,南向资金净流入67.8亿港元。行业资金方面,北向资金流入前五行业分别为食品饮料、电力设备、医药生物、银行、商贸零售,流出前五行业分别计算机、房地产、纺织服装、轻工制造、家用电器。

03

债券市场

资金面

本周央行公开市场投放900亿元逆回购等额对冲900亿元逆回购到期,无资金净投放。

周五SHIBOR隔夜利率收于1.40%,较上周末下行3BP,SHIBOR 7天期收于1.68%,与上周末持平;DR001加权均价收于1.40%,较上周末下行3BP,DR007收于1.57%,较上周末下行5BP。月初市场对于资金需求较弱,主要回购利率仍低位徘徊,预计短期内市场流动性无明显压力。

现券走势

本周北京、上海疫情出现反复,社融数据结构偏弱,各主要期限国债收益率波动下行。

具体来看,1年、3年、5年、7年和10年期的国债收益率分别收于2.01%、2.35%、2.57%、2.77%和2.75%。

数据截止时间:2022年6月12日

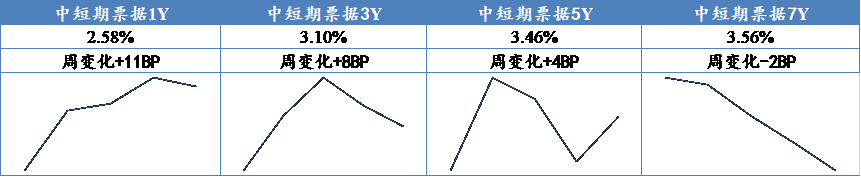

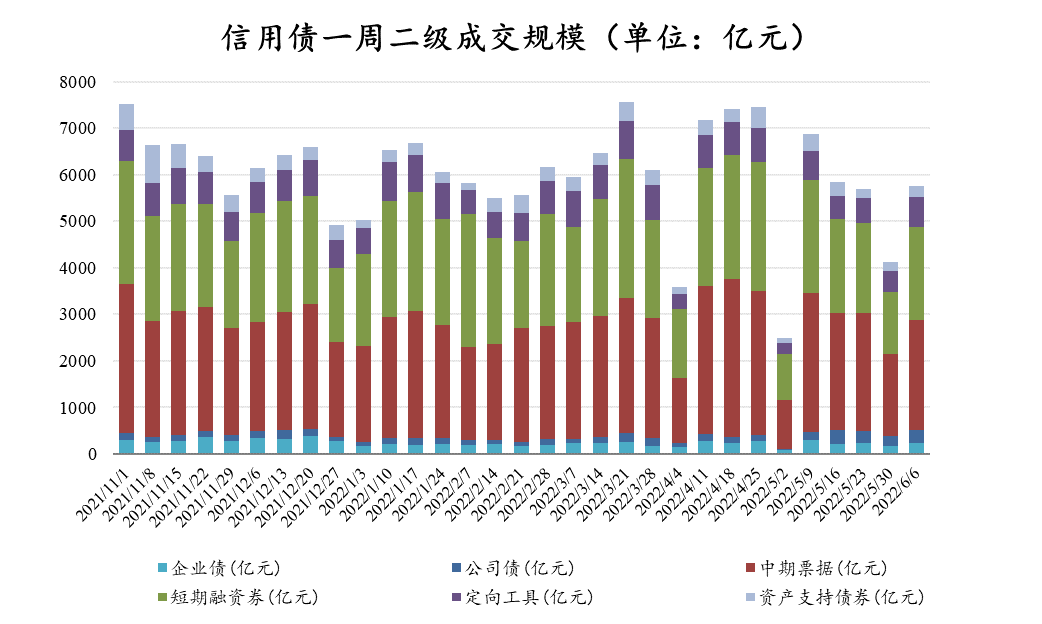

本周信用债发行规模环比上升,净融资结束连续5周为负,本周由负转正;二级成交规模增加,各主要期限信用债收益率变化不一,1年期波动上行,3年期和5年期先上后下,7年期持续下行。

数据截止时间:2022年6月12日

04

一周要闻

国内市场要闻

5月金融与经济数据

5月CPI同比2.1%,预期2.2%,前值2.1%;PPI同比6.4%,预期6.3%,前值8.0%。5月新增人民币贷款1.89万亿,预期1.4万亿,去年同期1.5万亿;新增社融2.79万亿,预期2.37万亿,去年同期1.92万亿;社融增速10.5%,前值10.2%;M2同比11.1%,预期10.5%,前值10.5%;M1同比4.6%,前值5.1%。

05

宏观日历

6月14日(周二)

美国5月PPI:最终需求:剔除食品和能源:同比:季调,前值:11.00,预期:10.90

6月15日(周三)

中国5月工业增加值:当月同比(%),前值:-2.90,预期:-0.12

中国5月固定资产投资:累计同比(%),前值:6.80,预期:5.99

中国5月社会消费品零售总额:当月同比(%),前值:-11.10,预期:-7.74