来源中金点睛

原创陈彦 龚晴 杨茂达

近期广西、云南、江苏等地相继出台水泥限产措施,限电、限产压力渐起,旺季在即而供给紧张,行业持续推涨价格。我们认为水泥行业需求侧支撑仍具韧性,能耗管控下限电限产等因素或将使供给持续趋紧。我们看好4Q21旺季水泥价格、龙头盈利有望超预期,并重申中长期供需格局改善及“水泥+”逻辑。

摘要

能耗管控下限电限产成为最大催化剂,管控范围或将扩大。广西要求水泥企业9月减产至上半年月均产量的40%,云南发改委亦于9月11日发文要求水泥企业9月产量在8月的基础上须压减80%以上,且10-12月错峰生产天数不少于40天,两地限产力度大大超出我们以及市场预期。据数字水泥网,江苏水泥企业亦陆续收到能耗双控通知,各地限产30-50%。我们测算广西限电减产下,9月华南水泥产量将减少~20%,全年广西/华南产量将被压减~5%/~2%。供给端收缩压力下,近期华南水泥价格强势领涨(广东/广西近一个月提涨80/100元)。云南此次限产力度更大,我们测算云南全年产量将被压减近20%,西南地区全年产量将被压减超5%。同时,考虑浙皖地区双控预警等级亦较高,且年末限电多发,我们判断长三角限电压力可能亦较大,相似涨价动能或将在更多区域出现,推动水泥价格全面上行。

回顾2010、2017年限电限产,水泥板块均表现强劲。回顾2010、2017年两次能耗管控,供给边际收缩助推水泥价格强势上行:2010年华东/华中地区价格累计上涨206/153元(远超全国80元水平),板块涨幅达62%。2017年环保限产下,华东/华中地区提涨~208/170元每吨(亦超过全国100元水平),板块涨幅达到32%。我们认为当前水泥仍处景气回升期,板块P/B估值仍低于过去5年平均水平~14%,此次上行空间仍较大。我们看好4Q赶工需求驱动+限电限产影响下旺季水泥价格超预期上行,板块估值回升可期。

供给侧逻辑持续强化,龙头“水泥+”前景可期。当前供给侧催化因素较多:1)产能置换新规趋严;2)错峰生产常态化;3)能耗压力下新项目批建及阶段性供给均受严控。我们认为伴随“双碳”背景下水泥的供给收缩,中期行业盈利有望维持高位,且水泥龙头利用强劲的现金流基础,已逐步探索出三条主要成长路径:1)通过国内收并购、海外自建+并购并举扩产;2)大力储备矿山资源,发展骨料机制砂业务;3)发展新材料+新能源,寻求第二增长曲线的同时增效降本,成为“双碳”下行业新格局的引领者。

风险

水泥价格回升不及预期,需求不及预期。

正文

水泥能耗管控超预期,涨价行情已被点燃

能耗管控下限电限产成为最大催化剂

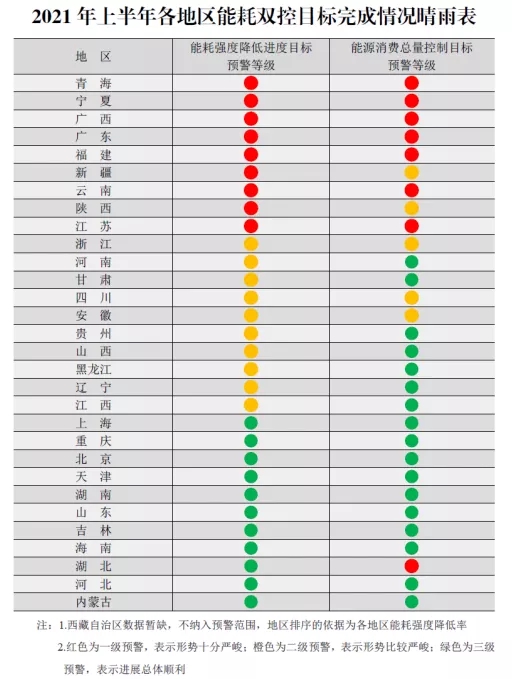

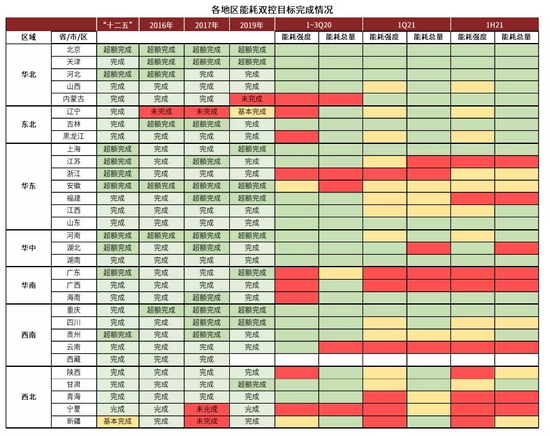

发改委发布《2021年上半年各地区能耗双控目标完成情况晴雨表》,部分区域能耗双控压力大。能耗强度降低方面:青海、宁夏、广西、广东、福建、新疆、云南、陕西、江苏9个省(区)上半年能耗强度不降反升,为一级预警。能源消费总量控制方面:青海、宁夏、广西、广东、福建、云南、江苏、湖北8个省(区)为一级预警,显示这些地区的双控任务形势十分严峻。

图表1:《2021年上半年各地区能耗双控目标完成情况晴雨表》

资料来源:发改委官网,中金公司研究部

广西双控措施落地,限电限产强度超预期。广西双控任务严峻,8月30日广西自治区政府召开“坚决遏制‘两高’项目盲目发展暨加强能耗双控工作会议”,随后明确提出对不锈钢、铝、水泥等产业的限电限产要求。据我的有色网,广西能耗双控要求9月氧化铝产量减产50%;据数字水泥网,广西地区对当地水泥企业实施限产要求,其中水泥行业9月份产量不得超过上半年平均月产量的40%;用电负荷不超过上半年的平均月负荷的40%。

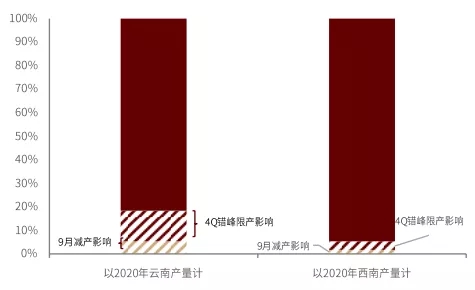

云南限产措施强力加码,供给侧压减显著。9月11日云南省节能工作领导小组办公室发布《关于坚决做好能耗双控有关工作的通知》,通知要求水泥行业9月份水泥产量在8月份产量基础上压减80%以上,10-12月全部水泥企业错峰生产时间不少于40天。若以上规定严格执行,我们测算云南省全年产量将被压减近20%(以2020年基数计算),西南地区全年产量将被压减超5%,对云南、西南地区的供给边际冲击较大。

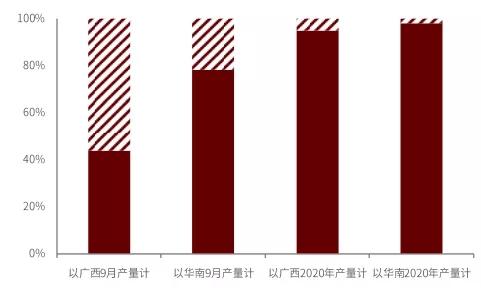

边际供给受影响,行业显露高价格弹性。我们测算若广西9月水泥减产60%,将对华南区域带来约600万吨的供给收缩,9月华南水泥产量或将减少~20%,对应广西/华南2020全年产量的~5%/~2%。受此措施催化,华南区域水泥价格相应出现大幅度的回升,截至9月10日,广西/广东水泥价格累计已提涨4/2轮,较此前低点涨幅~150/80元/吨。华南地区9月的边际影响较为显著,而对全年的影响还需考虑此次限电限产的持续时间和强度是否有进一步延续和扩大的可能。

图表2:限电限产对华南地区供给影响较大

资料来源:数字水泥网,万得资讯,中金公司研究部

图表3:云南限产措施力度超预期

资料来源:数字水泥网,中金公司研究部

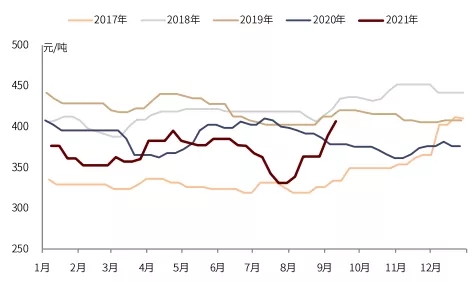

图表4:华南历年水泥价格

资料来源:数字水泥网,万得资讯,中金公司研究部

图表5:西南历年水泥价格

资料来源:数字水泥网,中金公司研究部

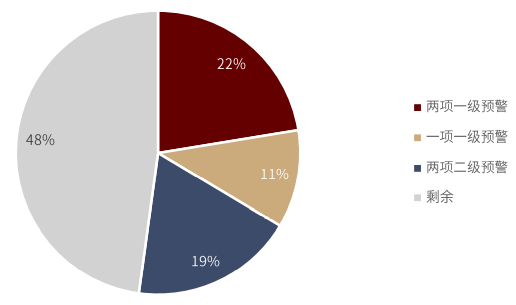

近年来,华东、华南、西北双控压力较大,限电限产频发。我们梳理了近年双控目标完成情况,两广及江浙皖完成情况较不理想,均频繁出现一级/二级预警,且近年亦时有限电限产措施出台。我们预计类同广西、云南、江苏的限电、限产措施或非孤立事件,未来可能蔓延至广东、长三角多地。我们对2019年熟料产能前20强水泥企业的产能分布进行了归纳梳理,其中两项“一级预警”省市的产能约占22%,两项“二级预警”及以上的省市产能占比超过50%,我们认为旺季区域供给仍存在较大压力。

图表6:1H21双控预警省市对应产能占比(以2019年前20强水泥企业熟料产能计算)

资料来源:数字水泥网,中金公司研究部 注:仅选取具有代表性的前20大水泥企业,与以全国总产能计算的实际比例可能有差异

图表7:各地区能耗双控目标完成情况梳理

资料来源:发改委官网,中金公司研究部 注:2018年及部分西藏数据暂缺,2020年起依据颜色展示预警情况而非完成情况

走出超季节性下跌,行业回升动能强劲

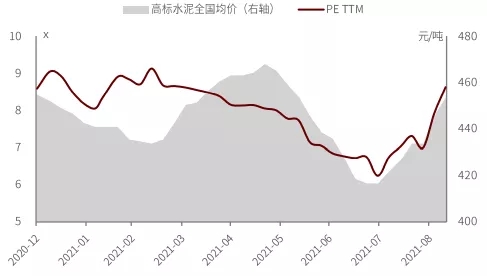

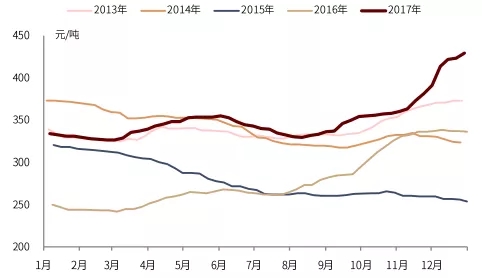

水泥结束超季节性下滑,行业持续复价。2021年水泥行业开局良好,但后续基建投资不及预期和地产调控对终端需求的影响逐步体现,此外行业亦受到原材料价格超涨导致工程超预算、工期拖延,以及雨季、重大活动限工、疫情停工等多重因素冲击,需求不及预期,行业景气度于淡季呈现超季节性下滑。全国高标水泥均价于7月末跌至~417元/吨,较5月中的高点已下跌超50元/吨。进入8月,政治局会议强调跨周期调控后需求预期有所改善,而各地限电限产压力逐现,供给端显露紧张态势,截至9月10日,全国高标水泥均价454元/吨,较此前低点已回升超35元/吨。

库存压力疏解、出货强势回升。景气下行期间价格、出货双弱,5-8月全国平均出货率71.2%,较20/19年同期低12/6ppt,其中7月底全国出货率60.9%,较20/19年同期低19/14ppt。行业亦存较大库容压力,7月中库容比触及66.6%的高位。进入8、9月后,全国出货率改善态势明显,库存压力亦有较大疏解,为行业全面、有序复价奠定了良好的基础。

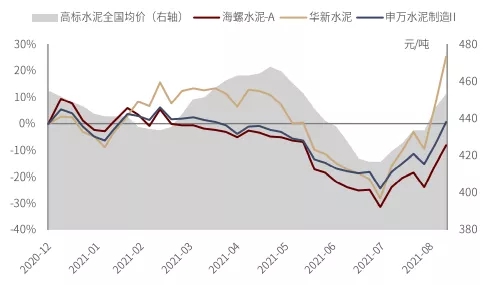

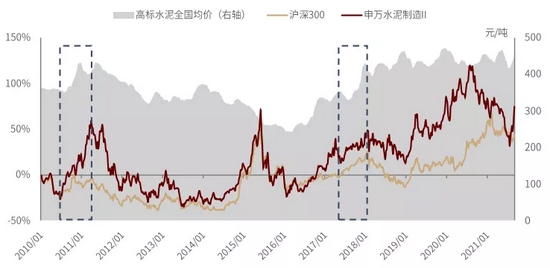

股价、估值已触底回升。5月起水泥价格超季节性下行拖累水泥板块、行业龙头深度下跌,截至7月30日,水泥制造指数较5月中高点下跌~24%,海螺水泥-A/华新水泥较5月中下跌29%/36%。此后板块、个股股价伴随水泥价格回升而逐步修复,截至9月10日,水泥制造指数/海螺水泥-A/华新水泥较底部已回升33%/34%/74%,板块估值亦获得了较明显修复,但板块较过去五年中枢P/B估值仍有~15%的空间。

图表8:行业龙头股价vs水泥均价

资料来源:数字水泥网,万得资讯,中金公司研究部

图表9:板块PE TTM估值vs水泥均价

资料来源:数字水泥网,万得资讯,中金公司研究部

2010/2017年能耗管控复盘:催化显著

2010年:节能减排推动限电限产,华东领涨

2010年8月,国务院下发《关于进一步加大工作力度确保实现“十一五”节能减排目标的通知》(国发〔2010〕12号),此后多个省份实施工业企业限电限产,以完成“十一五”期间的能耗和排放(二氧化碳)指标。这一轮大范围的工业企业限电限产自当年8月开始,9-10月进入最严厉阶段,直至11月后范围逐步缩小。

从区域上来看,限电限产主要集中在浙江、安徽、江苏和河南等地。其中浙江省率先行动在8-9月期间对高耗能企业实施每月停产几天的措施;安徽对500家高耗能企业(水泥、钢铁、冶金等行业)限电限产,其中水泥行业停产主要集中在巢湖地区,2000t/d以下生产线全部停产;江苏省则采取限时停电措施(每天停电几个小时)。

受限电限产影响,2010年四季度水泥价格涨幅创下历史记录。2010年四季度,尽管需求同比增速已经开始出现回落,但在大范围限电限产影响下,水泥供应出现较大缺口,全国高标水泥均价在四季度累计上涨超60元/吨,涨幅超过15%。

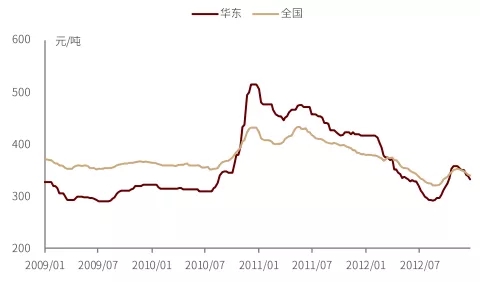

华东/华中地区:限电限产核心区域,价格涨幅领跑全国

华东/华中部分省份限电限产,导致区域水泥供应减少。2010年下半年,浙江、安徽和河南是限电限产最严厉的地区,三省上半年水泥产量同比+11%/+17%/+14%,而下半年产量同比增速则下滑到了-1%/+7%/-14%,而同时期全国水泥产量同比增速仅从上半年的17.5%小幅下滑至下半年的14%,若扣除上述三个省份,下半年全国其余省份水泥产量同比+18.1%,反映了华东和华中三省限电限产对周边省份需求存在一定溢出效应。另一方面,我们估算以上三省在2010年下半年实际减产约在1350万吨(假设2010年下半年非限产情况下产量增速与上半年持平),减产比例约为三省实际产量的8.5%,为全国实际产量的1.3%。

华东/华中水泥价格领跑全国,河南限产和涨价力度最大。2010年下半年,华东地区固定资产投资增速维持在20%的水平,需求端相对较为平稳,供给收缩带动了价格大幅上涨。华东/华中水泥价格从8月开始上涨,至年底分别累计上涨了206元和153元,涨幅达到了66%和56%,高于同时期全国平均80元和23%的涨幅。分省份来看,限电限产最严厉的浙江、安徽和河南水泥价格分别上涨205/200/180元,涨幅69%、63%和75%,其中河南涨幅最多,一方面因为河南限产力度相对最大,下半年水泥产量同比下降14.3%,另一方面也是因为河南水泥价格此前处于低位,供给端收缩带来的价格弹性较大。

周边地区:溢出效应带动量价齐升

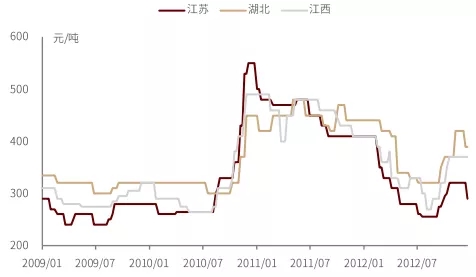

周边省份量价齐升,价格洼地受益最显著。在浙江、安徽和河南实施限产的同时,区域内未实行限电或限电力度较小的江苏、湖北和江西则实现了量价齐升,尤其是江苏省水泥产量同比增速从上半年的4.8%上升到下半年的12.1%,湖北省下半年水泥产量同比增速虽然有所放缓,但仍然达到了26%,江西省产量同比增速则从上半年的0.2%小幅上升到下半年的1.8%;以上三省8-12月期间水泥价格累计上涨285/150/225元,涨幅108%/50%/85%。此外,与河南相邻的山西、河北和陕西水泥产量同比增速亦分别从上半年的25.6%/16.6%/29.3%,上升到了下半年的37.9%/20.2%/36%,河北和山西水泥价格上涨了27%和12%。

图表10:4Q10华东水泥价格涨幅大幅高于全国平均

资料来源:数字水泥网,中金公司研究部

图表11:2H10江苏、湖北、江西水泥价格亦大幅提升

资料来源:数字水泥网,中金公司研究部

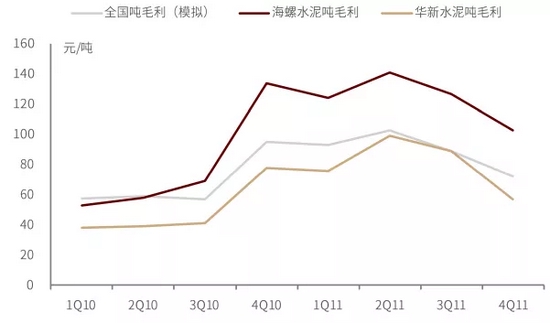

吨毛利大幅提升并创造历史峰值,股价大幅跑赢市场。在水泥价格上涨带动下,我们测算2010年全国水泥吨毛利从3Q的57元/吨上升到4Q的~95元/吨,直至2011年上半年甚至超过了100元/吨。从龙头企业的吨毛利来看,华东地区龙头海螺水泥吨毛利从二季度的58元上升到了四季度的134元,华中龙头华新水泥吨毛利则从二季度的39元上升到四季度的78元(并在2011年二季度创下99元峰值),环比上升幅度达到~100%。

图表12:2010-2011年海螺/华新/全国吨毛利模拟

资料来源:公司公告,万得资讯,中金公司研究部

2017年:阶段性限产文件频发,价格再次攀高

控能环保文件频发,限产力度超预期。2017年8月21日,环保部发布《京津冀及周边地区2017-2018 年秋冬季大气污染综合治理攻坚行动方案》,要求建材行业做好错峰生产,在采暖季全面停产。9月河南省率先发布《2017-2018年秋冬季工业企业错峰生产实施方案》,2017年9-11月,苏浙皖鲁等多省亦推出全省或局部的冬季水泥限产措施,意在节能降耗及大气治理,各地限产力度超越市场预期。上述多省为水泥生产大省,我们估计上述受影响区域的合计产能约占全国的40%。

图表13:2H17各地控能限产相关政策文件梳理

资料来源:各地政府、部委官网,建筑内参网,中金公司研究部

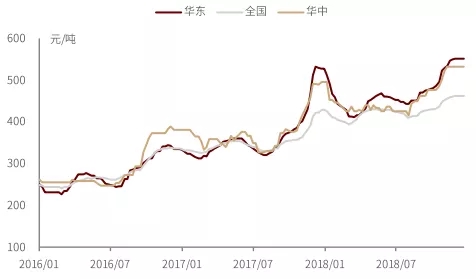

核心区域供给收缩推动价格再次上涨,水泥龙头四季度盈利大超预期。华东大气及能耗问题对供给的边际影响较大,叠加11月15日起河南部分地区及山东全省开启采暖季4个月的严格限产,区域供给持续收缩,供需格局得到改善。随着各地限产措施逐步落地,供给端收缩较为可见,华东、华中水泥价格自8月中开始逐步提涨,至2017年底分别提涨~208/170元每吨,亦超过同期全国水泥均价~100元/吨的涨幅。水泥龙头四季度盈利亦大幅度超预期,海螺水泥4Q17的吨净利同比翻倍至~71元,净利润增长120%;华新水泥4Q17净利润则同比+300%至15.3亿元。

图表14:4Q17华东、华中水泥价格再次强势上行

资料来源:数字水泥网,中金公司研究部

图表15:2H17全国水泥价格上涨幅度超历史同期

资料来源:数字水泥网,中金公司研究部

两次行情复盘回顾:股价显著跑赢,高弹性标的亮眼

上行行情显著跑赢大盘。从指数表现来看,2010年下半年,水泥制造指数上涨62%,跑赢沪深300指数~39ppt。2017年6月低点至2018年1月底高点,水泥制造指数亦上涨32%,跑赢沪深300指数~6ppt。

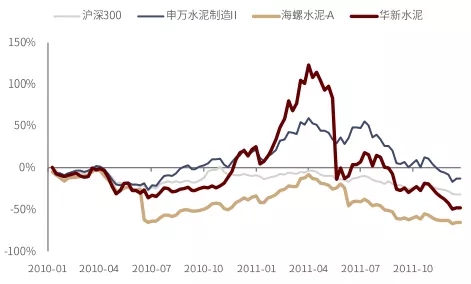

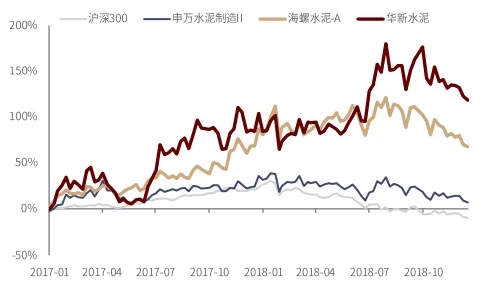

高弹性标的亮眼。从股价表现来看,2010年下半年海螺水泥-A和华新水泥股价分别上涨了73%和67%,大幅跑赢行业指数和沪深300指数,P/B估值亦从年中的2.0x/1.4x提升至年末的3.3x/2.7x;而随着盈利水平(吨毛利)的持续攀升,股价最高上涨至2011年4月,最高涨幅分别达到了~150%和~200%。此外,截至2017年底,海螺水泥-A和华新水泥亦达成了从2017年中低点约47%/75%的股价反弹,P/B估值从约1.4x/1.2x回升至2.0x/1.9x,弹性表现亮眼。

图表16:2010、2017年期间,水泥板块均较大幅度跑赢市场

资料来源:数字水泥网,万得资讯,中金公司研究部

图表17:2010年股价复盘:华新弹性亮眼

资料来源:万得资讯,中金公司研究部

图表18:2017年股价复盘:海螺华新均大幅跑赢

资料来源:万得资讯,中金公司研究部

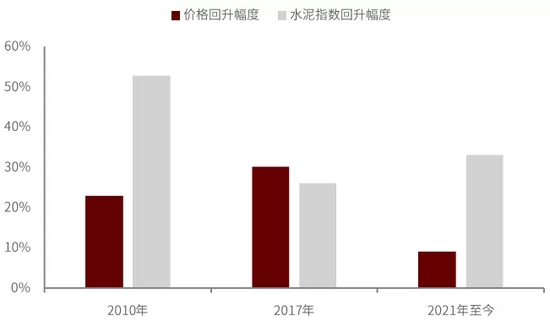

上行周期支撑稳健,行业仍存上行空间。此前行业景气超季节性下跌之深度为历年罕见,而此次陡峭下跌亦已为行业全面复苏蓄势,截至9月10日,水泥制造指数较7月30日低点上涨~33%,高标水泥全国均价亦回升超35元(但仍较5月高点低~15元),综合过去两次限电限产相关的上行行情,我们认为接下来全国范围内的限电限产或仍将扩大,叠加旺季存量赶工需求深厚,供给端紧张情况仍将持续,有望支撑行业景气继续提升、龙头盈利再攀高峰。

图表19:当前水泥价格、板块仍有回升空间

资料来源:数字水泥网,万得资讯,中金公司研究部 注:回升幅度计算方式为下半年高点/年中低点-1

未来展望:供给端变化为主线,需求维持韧性

中短期水泥需求处于高位平台期,下行压力可控。我们重申当下水泥需求端短期仍有庞大存量项目支撑,旺季需求支撑稳固。中期来看,考虑到“稳增长”需要,我们认为需求并不会出现断崖式下降,“十四五”期间水泥需求有望在稳基建、控地产的背景下维持高位平台期。远期来说,水泥仍将是重要且实用的建筑材料,需求仍具一定刚性,但保守来看,水泥远期需求将温和回落。

我们认为供给端的变化影响将更为持续、深远:

► 有效产能供给有望快速达峰,自律限产下阶段性供给过剩亦将缓解。随着产能置换新规落地,环保、能耗双控等政策持续趋严,水泥行业产能净新增情况有望得到遏制,有效产能供给有望达峰并逐步出现回落。我们认为自律限产的有效性将随着行业共识重建而加强,伴随未来常态化的错峰生产,阶段性供过剩有望得到舒缓。

► 产能置换新规和能耗限制有利于减少区域市场新增产能投放,有利于协同保持和价格稳定。严格的产能置换政策和能耗控制不仅能够压减产能增量,亦将减弱区域内新增产能对于原有供给格局的冲击,利好区域内有序竞争和稳价。

► 碳交易短期仅为边际影响,长期影响较为深远。由于单吨水泥实现碳中和的成本非常昂贵(单吨水泥实现零排放成本在300元/吨以上),而在引入碳交易初期,参考试点区域政策,大概率会给予水泥企业高比例的免费配额,因此碳交易在碳达峰阶段对水泥企业的成本影响仅为边际影响;但长远来看,随着免费配额比例的下降和大企业减碳努力取得成效,碳交易制度有利于行业成本曲线再次陡峭化。

我们认为水泥行业需求端仍具韧性,能耗管控下限电限产等因素或将使供给持续趋紧。随着能耗、环保、排放等压力不断趋严,常态化错峰及不断推行的限产减产或将持续对供给端造成压力。我们看好4Q旺季水泥价格强劲回升,推动龙头盈利超预期,并看好中期行业盈利维持高位。

水泥提供强劲现金流,行业龙头发展“水泥+”前景可期。市场担忧“双碳”下水泥龙头的成长路径晦暗不明,但我们认为,伴随着“双碳”背景下水泥的供给收缩,中期行业盈利有望维持高位,利用高盈利下龙头强劲的现金流基础,水泥龙头已逐步探索出三条主要成长路径:1)通过国内收并购、海外自建+并购并举扩张产能;2)大力储备矿山资源,发展骨料机制砂业务;3)发展新材料+新能源,寻求第二增长曲线的同时增效降本,成为“双碳”下行业新格局的引领者。

三大炒股神器免费领取!数量有限,先到先得>>