作者:wiwi的投资笔记

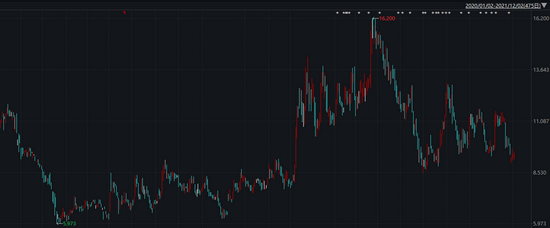

1.2020年1月至今复星旅游文化走势

复星旅游文化业务复苏与新冠疫情的影响息息相关。首先,若从这支股票2020年1月至今的走势来看,呈现不少合适的逢低介入时点。

其中在2020年1月份疫情发生后,股价一路下跌至历史最低点,在2020年11月初,随着国内外新冠疫苗大规模获批推出后,股价一路上升,最高上探于16.20。2021年7-8月,受Delta毒株影响再次下跌,不过随着疫情好转股价回暖。目前,复星旅游文化受到奥密克戎影响,股价又跌至接近去年7-8月受Delta影响的底部。

因此,去年疫苗推出前夕、Delta的毒株影响都是难得的逢低介入点,不少投资朋友也在短线获得丰厚的回报。

那么,目前奥密克戎毒株全球肆虐和新冠特效药频繁推出之际,有没有可能成为复星旅游文化股价新一轮的催化剂呢?

2.谈下奥密克戎毒株

从目前来看,在全球多国发现的“奥密克戎”感染者仍以轻症居多。

12月5日,美国总统拜登的首席医疗顾问福奇表示,虽然奥密克戎变种正在全国迅速传播,但早期迹象表明,它的危险可能没有德尔塔病毒那么大。福奇表示根据南非国家传染病研究所上周六的数据报告,感染奥密克戎的患者可能只会出现较轻的病症。

最新数据显示,英国累计感染奥密克戎病例数上升至246例。此前,英国首相曾召开针对奥密克戎的发布会,称今年圣诞封锁可能性极小。

由于英国是欧洲疫情防控的风向标,目前已经全面开放,若本次奥密克戎对英国影响有限,政府未再次实施严格的社交限制,那么本次欧洲圣诞和新年假期,则有望在旅游休闲度假消费上迎来报复性反弹。

3.新冠特效药进展

疫苗高接种率国家疫情仍然不断反复,特别是近日新的冠状病毒变种奥密克戎的出现,单靠疫苗接种无法有效控制新冠疫情,临床急需有效治疗药物。

在新冠特效药方面,全球已有多款特效药获得不同程度的批准或正在申请授权阶段。

新冠治疗的药物主要包括小分子药物和中和抗体。相较中和抗体,小分子药物由机制和路径选择复杂,研发速度相对较慢,但凭借成本低、稳定性高、使用方便等优点,较中和抗体更值得期待。

目前,全球领先的小分子药物包括默沙东的Molnupiravir和辉瑞的Paxlovid。根据美国辉瑞制药披露其研发的新冠口服药Paxlovid临床试验结果,该药可降低新冠患者89%的住院或者死亡风险。

辉瑞Paxlovid的出现,如同mRNA技术为代表的有效疫苗出现一样,很可能是人们抗疫过程中的一个标志性与分水岭事件,堪比青霉素对抗细菌感染,有很大的希望让人们告别惧怕新冠感染的时代。

笔者认为未来一到两年,疫情将随着疫苗的全面接种和新冠特效药的研发上市逐渐变化,新冠流感化趋势明显。因此,可以假设,若是发达国家对新冠疫情防控的大规模封城和旅行限制将不会出现,全球主要经济体2022年-2023年会逐渐恢复到疫情前状态。

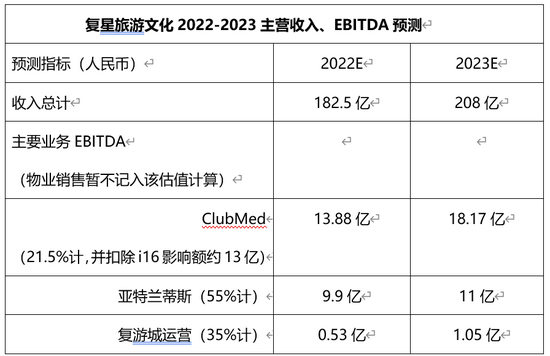

4.公司2022-2023主要业务估值预测

基于对疫情趋缓的大环境判断,笔者对复星旅游文化ClubMed、亚特兰蒂斯、复游城旅游运营等主要业务2022-2023的成长性较为看好。

1)ClubMed

2019年度假村收入在125亿,若是结合复星旅游文化Q3运营公告披露的预订数据增长和近半年海外业务的复苏情况,ClubMed2022-2023收入有望在125亿、145亿。

2)亚特兰蒂斯

在亚特兰蒂斯方面,若考虑房价和入住率等因素,每日房价维持每年2%~3%的增长。其他营运业务收入方面考虑到未来海南旅游市场蓬勃发展,将为亚特兰蒂斯带来门票和访客数量上的增长。

因此,亚特兰蒂斯2022-2023年的营收预计为18亿、20亿。

3)复游城

2022-2023是复游城物业销售的高峰期,2022和2023物业收入或可达到38-40亿元。

同时,太仓、丽江复游城的运营设施,也将在2022-2023年下半年陆续投入使用,则2022至2023年运营收入预计为1.5亿,3亿。

综上,我预测复星旅游文化2022-2023业务总收入预计为182.5亿、208亿。

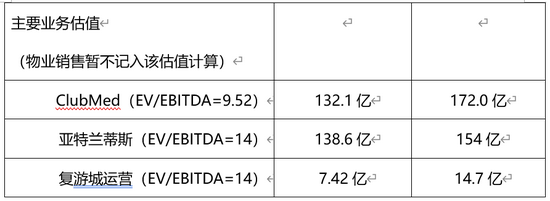

4)估值

若以EV/EBITDA方法对公司进行估值分析,并且按分业务口径EBITDA进行估值。因为旅游运营的EBITDA才是估值的锚,本次计算暂不计入复游城物业销售估值。在EBITDA方面,假设2022E-2023E度假村、亚特兰蒂斯的EBITDA率为21.5%、55%,则公司的2022E-2023E度假村、亚特兰蒂斯的EBITDA预计区间在为26.88-31.17亿、9.9-11亿。

考虑到公司业务中,亚特兰蒂斯和复游城未来增长弹性大,且持续性强,给予亚特兰蒂斯和复游城旅游运营2022-2023年14倍EV/EBITDA估值。

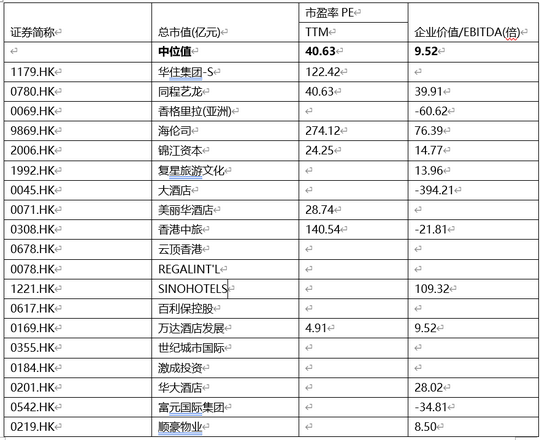

度假村业务稳定升级和发展中,盈利性和增长性也较为稳定。参考港股市场上酒店、度假村和豪华游轮板市值TOP20当前平均9.52倍的EV/EBITDA估值,我们给予度假村业务部分2022-2023年9.52倍EV/EBITDA估值。

数据来源:WIND,港股酒店、度假村和豪华游轮板块市值TOP20估值,12月6日

截至2021年6月30日,复星旅游文化有现金及银行结余人民币51.58亿,计息银行及其他借款总额为人民币137.56亿。参考目前港币与人民币汇率为0.82,则2022-2023年复星旅游文化对应的市值至少为234亿港币、310亿港币,对应每股股价至少为18.90元、25.09元。

截至12月6日该股收盘价9.25港币,2023年至少还有171%的增长空间。

因此,根据上文分析,目前不少研究表明奥密克戎毒株症状较轻,可以预计对全球经济影响有限,同时国内外大量新冠特效药即将推出,新冠疫情有望彻底受到控制。在此大环境双重利好下,随着复星旅游文化2022-2023年业绩增速实现,该公司估值扩张空间十分明显,当前不失为合适的介入时机。

抓紧本年度最后时机!8.xx%理财券抢购通道来了,数量有限,每位用户限领一次!