WEEKLY REPORT 01

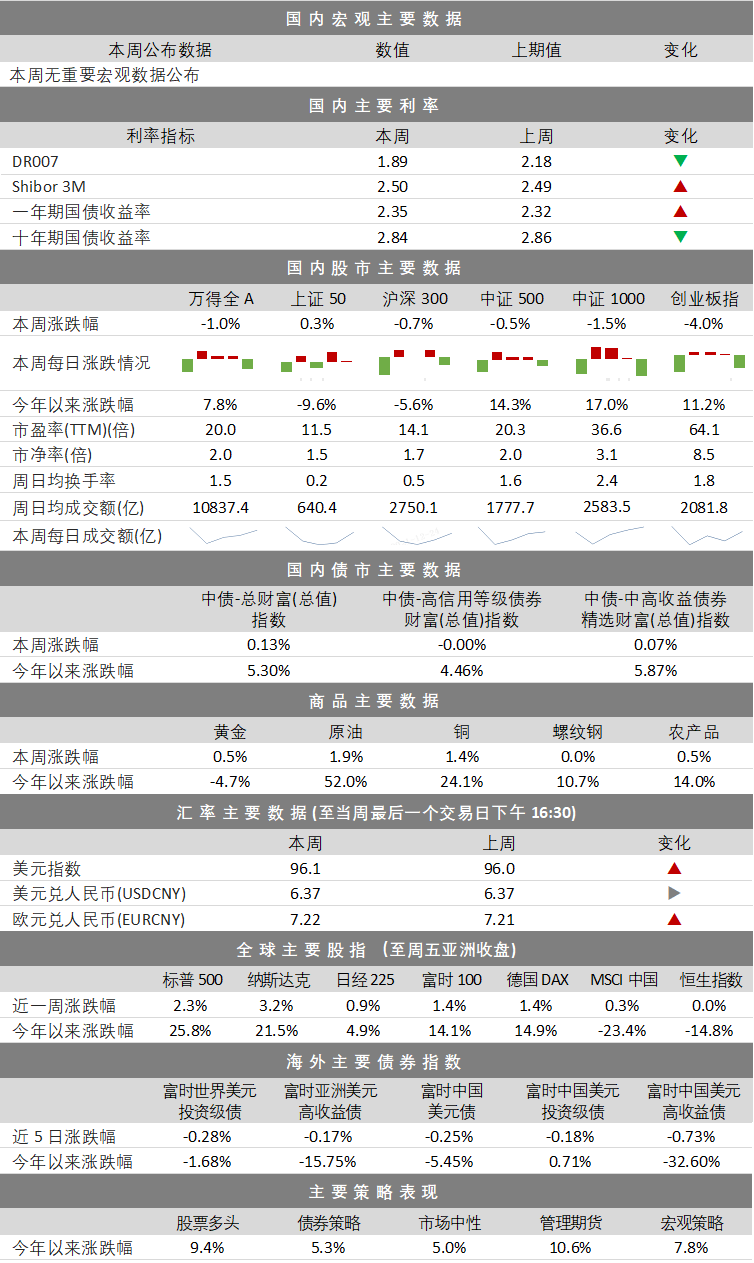

一周数据纵览

WEEKLY REPORT 02

12月资产配置建议

WEEKLY REPORT 03

海 外 市 场

❏ 宏观方面

消费方面,美国11月零售消费环比增长0.3%,交通商旅全面重启受阻,Omicron病毒快速传播抑制出行和线下消费需求,制约消费增长。通胀方面,11月美国PPI同比录得9.6%,环比增长0.8%,创近11年以来最高水平。从分项来看,各PPI分项均有不同程度的上行,服务业PPI上涨幅度最大;随着年底节假日的到来,居民消费需求旺盛,短期内美国通胀难以回落。

❏ 欧洲方面

近期欧洲通胀问题亦引起市场担忧。欧元区11月CPI同比增长4.9%,英国11月CPI同比增长5.1%,分别录得自1997年和2011年以来的最高涨幅,高通胀的形成逻辑与前期类似,主因是供应瓶颈、劳动力市场供给不足以及变异病毒的快速蔓延等多重因素加剧了供需错配,推高价格。当前欧央行对于货币政策的态度偏鸽,高通胀问题可能会持续更长时间。

❏ 资本市场方面

本周全球重要指数普涨,美国标普500指数和纳斯达克指数涨幅领先,分别上涨3.2%和2.3%,其余指数中,欧洲市场表现优于亚洲市场。美股行业方面,本周各行业普涨,非必需消费以3.8%的涨幅领涨市场,房地产和公共事业分别上涨0.5%和0.2%,表现垫底。债券市场方面,本周高收益债和投资级债品种表现均不佳。

WEEKLY REPORT 04

国 内 股 市

本周,A股市场整体缩量下跌1%,其中创业板指大跌4%,而上证50小幅上涨0.3%,市场结构化特征明显。从市场活跃度看,万得全A指数周日均成交额近1.1万亿,相较上周减少7.0%。风格上,价值优于成长,大盘跑赢小盘。

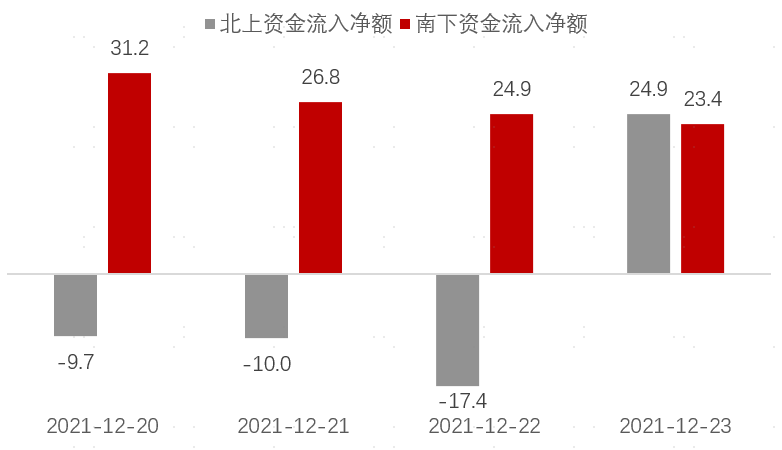

陆港通交易方面,周内四个交易日中,北向资金连续三日净卖出,周四重回小幅流入,全周流出12.2亿。南向资金方面,流入形势平稳,整周流入106.3亿。陆港通交易层面,A股净流出118.5亿。

从十大成交活跃股来看,外资净卖出规模前三名的个股是五粮液、药明康德、立讯精密,净买入规模前三名分别是比亚迪、宁德时代、中国能建。行业偏好上,外资主要减持日常消费行业、金融和医疗保健,主要增持可选消费和公用事业。

图:陆港通交易情况(亿元,RMB)

数据来源:Wind,诺亚研究

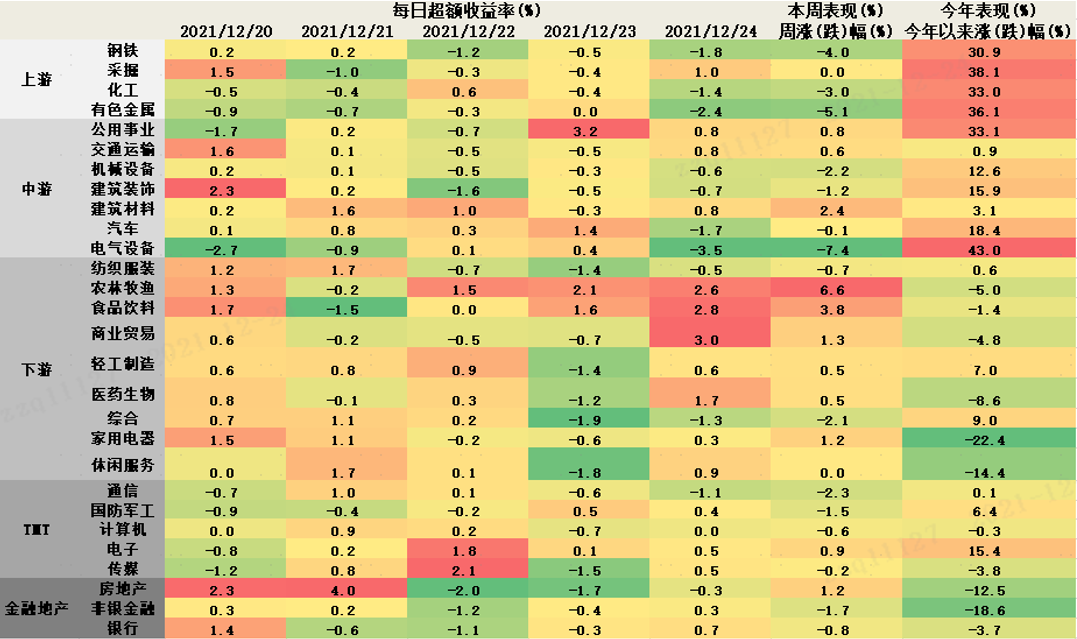

行业上,今年处于高位区的周期上游、中游行业大幅下挫,而处于低位区的下游消费行业有所反弹,尤其是以农林牧渔、食品饮料为主的日常消费。TMT和金融地产有所分化,其中电子和房地产仍小幅上行。从行业的超额收益来看,周度涨幅靠前的行业其持续获取超额收益的能力也较强,其中五个行业连续4个交易日录得正超额收益。

图:本周行业超额收益热力图

数据来源:Wind,诺亚研究

我们认为,本周以创业板指大幅回撤为特征的市场下跌以及外资流出加剧的现象,固然在一定程度上可能受到了诸如打击假外资等利空消息的影响,但主要的原因可能在于LPR报价下调后,调降政策利率预期短期落空导致的市场风险偏好回落。未来在信用逐渐企稳的影响下,以上证50和沪深300为代表的市场大盘风格将进一步有所表现,价值风格也将进一步回归。

WEEKLY REPORT 05

国 内 债 市

本周央行公开市场操作净释放500亿资金。临近年末,央行在原先每日100亿的7天逆回购操作的基础上,增加了每日100亿的14天逆回购操作,年末资金面维稳意图明显。

短端利率方面,存款类金融机构质押式回购利率(DR007)在经历了周初的上行后,周后半段回落至2.12附近,资金面继续维持平稳;长端利率方面,十年期国债收益率本周小幅下行至2.81附近。

我们在上期周报中预判了本周LPR报价利率的调降。从实际结果看,1年期LPR的小幅下调和5年期LPR的按兵不动既体现了银行负债端仍然缺乏大幅让利的动力,也体现了一以贯之的“房住不炒”政策主线。我们认为在本轮LPR利率调降后,短期内政策利率调整的可能性下降。明年1、2月份经济数据出炉后若结果不及预期,将迎来新一轮包括降息在内的宽松窗口。

❏ 本周信用风险事件

广州富力地产股份有限公司主体和相关信用债项评级由AAA调降至AA+,评级展望为负面。

富力地产境外全资子公司怡略有限公司拟对2022年1月13日到期的美元优先票据(存续金额7.25亿美元)进行要约回购和征求同意,涉及本金消减和期限延长,如不获通过,公司可能无法按期全额赎回该本期票据。在目前偏紧的房地产行业政策环境和信贷环境下,叠加行业负面事件对融资环境的冲击,行业销售增速下行,公司将持续面临流动性压力。富力地产2022年面临的集中偿付压力大,随着债务陆续到期,公司流动性管理压力或将进一步上升。

恒大地产集团有限公司(恒大地产)主体及相关债项信用等级由BB调降至B,并继续列入可能降级的观察名单。

恒大地产及其控股股东中国恒大集团(恒大集团)现金流状况仍在不断恶化,根据安排,其资金将优先用于项目工程款及其他供应商的款项支付,可用于偿还债务本息的资金将非常有限。未来一年内,恒大集团及恒大地产债务集中到期压力很大,明年亦将是境内外信用债的偿债高峰,其债务本息偿付的不确定性进一步加大。

新力地产集团有限公司旗下非公开发行债券“20新力01”展期,违约金额0.21亿元。旗下非公开发行债券“20新力01”,“21新力01”主体及债项信用评级由BB调降为B。

北京信中利投资股份有限公司旗下非公开发行公司债券“18信投S1”主体评级由BB调降为B+。

永城煤电控股集团有限公司旗下非公开发行公司债券“PR永煤Y1”展期,违约金额10.00亿元。

WEEKLY REPORT 06

商 品 市 场

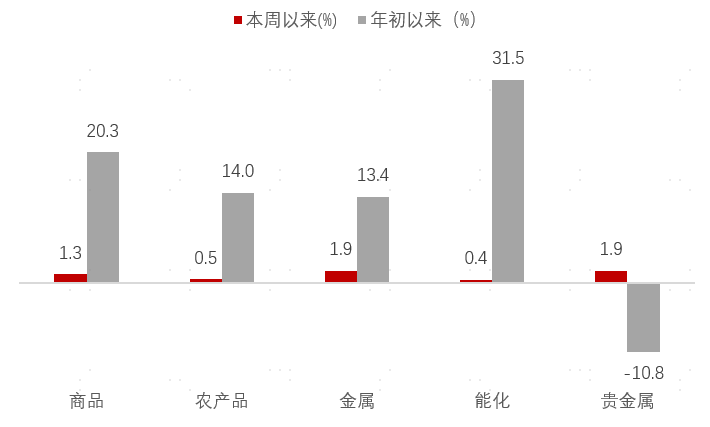

图:本周商品数据

数据来源:Wind,诺亚研究

本周商品市场普遍上涨。其中金属和贵金属领涨,涨幅皆达1.9%,基本全线上涨。受欧洲天然气价格暴涨影响,油系化工和有色金属集体走高,但随着天然气价格下跌,油价涨势放缓,有色金属短线面临回落的压力。此外,受国内库存持续去化的影响,黑色系金属价格触底回升。

上周各策略普遍下跌,CTA跌幅较小,截至目前,CTA策略今年以来的累计收益达10.6%,仍是主要策略中表现最好的策略。周趋势来看豆粕、豆油、锰硅领涨,涨幅分别达5.1%、4.3%、3.9%;红枣、动力煤、普麦领跌,跌幅分别达-7.5%、-6.1%、-5.0%。从波动率角度看,本周,期货主力合约平均年化波动率为16.5%,较上周14.9%上升,中短频CTA交易环境有所回暖。

WEEKLY REPORT 07

汇 率

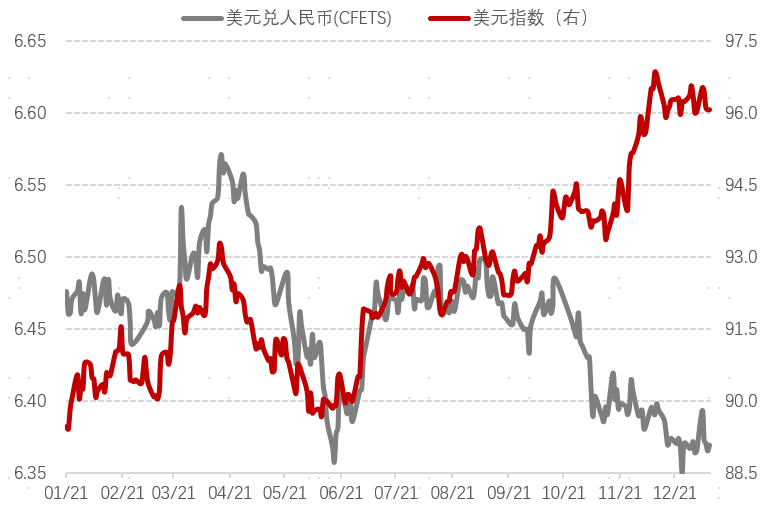

本周内美元指数高位震荡,奥密克戎病毒快速扩散引起恐慌,但随后美国总统拜登宣布了紧急应对措施,不包括任何封锁措施,市场逐步从恐慌情绪中走出,周五美元指数来到96.1,与上周基本持平。本周人民币兑美元汇率跟随美元指数波动,收于6.37。

图:美元与人民币走势

数据来源:同花顺,诺亚研究

诺亚2021年12月资产配置报告