2022年投什么?

这是很多人最近在思考的问题。

除了那些热门概念、高景气赛道,有些已经跌出价值的方向,或许也值得你关注。

比如,港股。

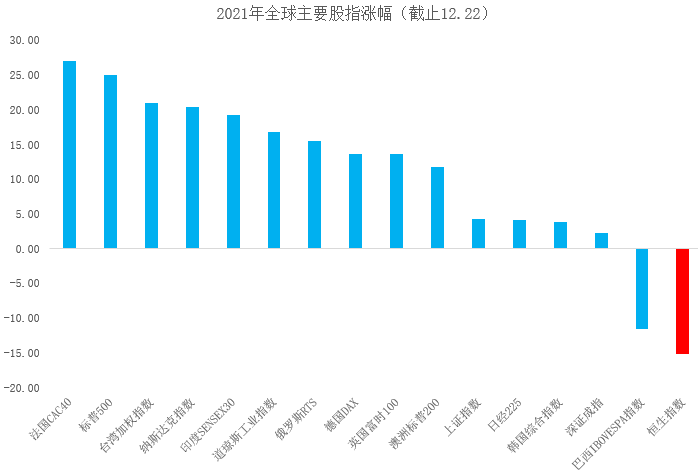

如果要评选2021年全球最惨的股票市场,港股必须拥有姓名。

数据来源:Wind,制图:小基快跑

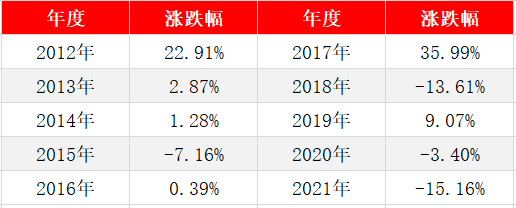

数据来源:Wind,制图:小基快跑不仅和其他股市相比排名垫底。

就是和自己比,也创下了近十年的最差。

数据来源:Wind

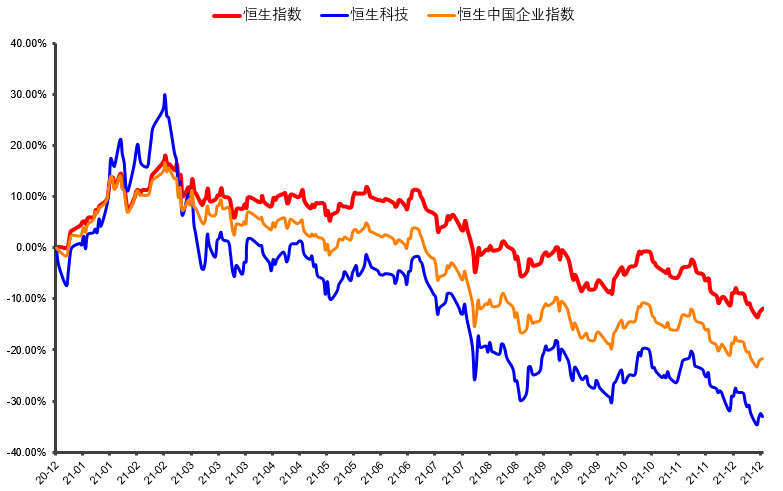

而港股“指数三剑客”,没有最惨,只有更惨:

恒生国企指数下跌23.68%,跌回到去年疫情爆发后的低点;

恒生科技指数下跌32.53%,更是创下上市以来的新低。

数据来源:Wind

港股为啥这么惨?

反垄断把互联网大厂打得找不到北

房住不炒杀得一堆内房股片甲不回

印花税上调、美联储Taper、海外疫情反复、香港金管局缩表

……

总之,就是一个利空接着另一个利空,把港股锤了又锤。

回想起今年年初,很多机构还高喊着“跨过香江去,夺取定价权”,港股的热度不是一般的高,周围不少小伙伴都激动地冲了进去。

一年过去了,现在的港股,可以说无人问津,手里拿着港股都不好意思跟人打招呼。

不过股市嘛,往往是物极必反。

风险是涨出来的,机会是跌出来的。

我们从一组数据中可以看到,港股可能到了布局时刻。

01

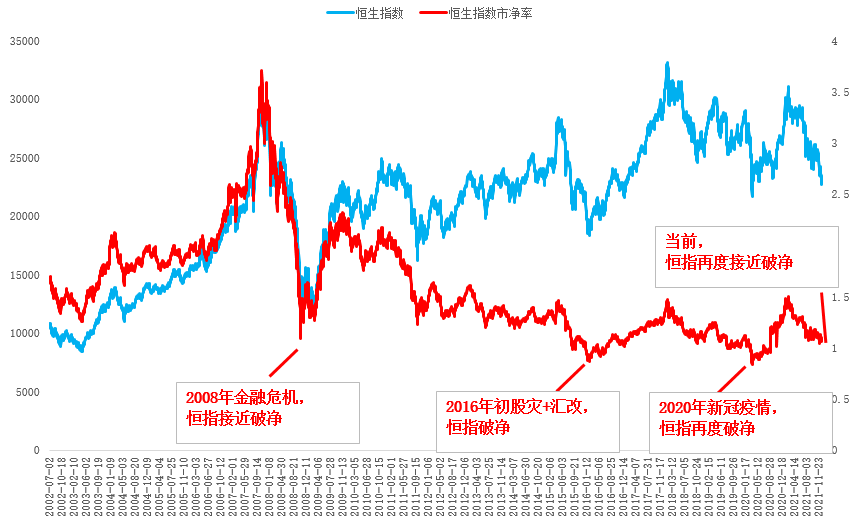

恒指接近“破净”,历史罕见

截至2021年12月22日,恒生指数市净率(LF)为1.07倍,接近“破净”。

市净率=市值÷净资产。

如果市净率小于1,则意味着当前市值比净资产都要低。

换句话说,如果你有足够的钱买下恒生指数标的的所有股票,光卖这些企业的资产都赚了。

恒生指数“破净”意味着港股整体而言已经低估了。

这样的低估,并不常见。

回顾港股过去20年的历史,一共有2次破净:

2016年初股灾+汇改;

2020年新冠疫情爆发。

1次接近破净:2008年金融海啸。

从历史上看,在破净或接近破净之后的1到2年内,港股大都迎来快速上涨。

数据来源:Wind,制图:小基快跑

数据来源:Wind,制图:小基快跑02

或已跌出深度配置价值

根据交银国际资产配置模型的最新数据显示,港股当前的投资价值,可能已经类似于历史上的几次“至暗时刻”:

亚洲金融风暴、

俄罗斯违约、

2001年的9-1 事件、

2008年次贷衰落、

2015年6月泡沫破灭、

2020年3月新冠疫情所造成的史诗级别的抛压...

恒指正显示出深度的配置价值

03

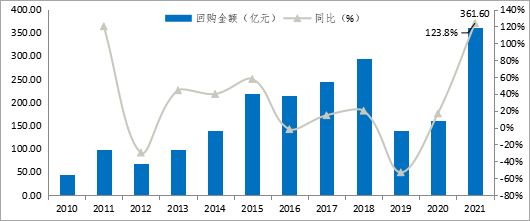

自己抄底自己,港股回购创新高

抄底港股,港股上市公司在行动。

截至2021年12月20日,港股上市公司回购金额达到361.60亿港元,创下历史新高。

2021年港股回购创下历史新高

数据来源:Wind

港股上市公司的大幅回购,也显示了他们对港股的信心。

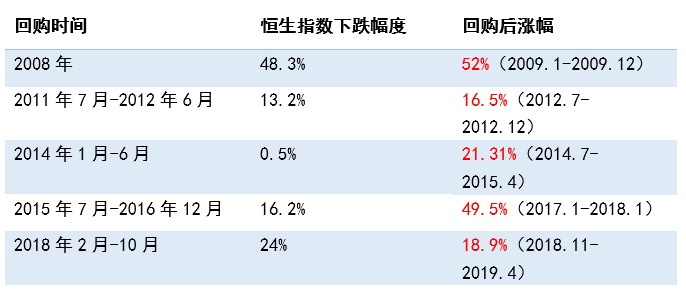

而根据历史上几次大跌后的回购来看,回购后恒生指数也都迎来幅度不小的上涨。

港股历次回购后走势

数据来源:Wind,兴业证券

毕竟,作为投资中国新经济“桥头堡”和离岸人民币理财中心,叠加中国居民资产配置的大方向,港股的投资价值依然还在。

就在这个月,南下资金也加快了买入的步伐。

截止12月23日,南向资金已经连续22个交易日保持净流入。

12月份南向资金净流入港股512.5亿元,创下今年2月份以来的单月新高。

虽然港股依然面临很多不确定性,但港股的低迷,或许已经反映了这些不确定性。

行至水穷处,坐看云起时。

对港股有兴趣的投资者,可以投资港股的QDII基金或是良好的投资工具。

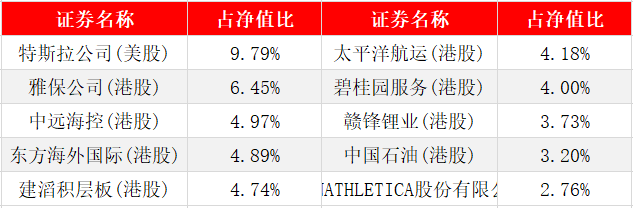

比如融通核心价值(代码:161620)。

融通核心价值前十大重仓股(20210930)

注:重仓股数据来源于2021年三季报,不代表当前持股,亦不构成任何投资建议与承诺。个股历史走势并不代表未来业绩。

自2019年1月4日转型以来

基金净值VS恒生指数走势图

净值数据来源:融通基金官网,所有净值数据均经托管行复核,业绩比较基准和指数数据来源于wind,统计区间为2019/1/4-2021/12/21,同期业绩比较基准为-3.97%,指数数据对应左轴为可比价格,可比价格计算公式:起点价格等于同期基金净值,后面的所有价格=起点价格*(1+指数从起点计算的涨跌幅),右轴坐标为指数对应点位。注:融通核心价值成立于2013年2月5日,张婷于2019年1月12日开始管理, 2016年-2020年的业绩分别为0.36%、7.75%、-20.22%、-1.06%、55.37%,同期业绩比较基准分别为17.19%、1.70%、0.24%、9.18%、-2.04%;更多业绩详情请查看公司官网基金定期报告。注:本基金于2019年1月4日由融通丰利四分法(QDII-FOF)基金转型而来。2019年1月4日至2019年1月11日基金经理是何博;2019年1月12日至2020年8月14日基金经理是何博、张婷;2020年8月15日至今基金经理是张婷。

主要参考资料:

交银国际,《香港开始显示深度配置价值》,20211223

文中券商观点均节选自券商研究报告,仅作举例说明,不代表本文观点,亦不构成任何投资建议与承诺。

谨慎投资。指数过去走势不代表未来表现。

公开募集证券投资基金风险揭示书

尊敬的投资者:

投资有风险,投资需谨慎。公开募集证券投资基金(以下简称“基金”)是一种长期投资工具,其主要功能是分散投资,降低投资单一证券所带来的个别风险。基金不同于银行储蓄等能够提供固定收益预期的金融工具,当您购买基金产品时,既可能按持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。

您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和本风险揭示书,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。

根据有关法律法规,融通基金管理有限公司做出如下风险揭示:

一、依据投资对象的不同,基金分为股票基金、混合基金、债券基金、货币市场基金、基金中基金、商品基金等不同类型,您投资不同类型的基金将获得不同的收益预期,也将承担不同程度的风险。一般来说,基金的收益预期越高,您承担的风险也越大。

二、基金在投资运作过程中可能面临各种风险,既包括市场风险,也包括基金自身的管理风险、技术风险和合规风险等。巨额赎回风险是开放式基金所特有的一种风险,即当单个开放日基金的净赎回申请超过基金总份额的一定比例(开放式基金为百分之十,定期开放基金为百分之二十,中国证监会规定的特殊产品除外)时,您将可能无法及时赎回申请的全部基金份额,或您赎回的款项可能延缓支付。

三、基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。融通基金管理有限公司提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由您自行负担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。

四、融通核心价值混合型证券投资基金(以下简称“本基金”)由融通基金管理有限公司(以下简称“基金管理人”)依照有关法律法规及约定申请募集,并经中国证券监督管理委员会(以下简称“中国证监会”)许可注册。本基金的基金合同、基金招募说明书和基金产品资料概要已通过中国证监会基金电子披露网站【http://eid.csrc.gov.cn/fund】和基金管理人网站【www.rtfund.com】进行了公开披露。中国证监会对本基金的注册,并不表明其对本基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资于本基金没有风险。