近期市场点评:

2022开年头两个交易日,以创业板指为代表,A股出现大幅下挫,去年表现强势的新能源等硬科技品种领跌市场。

我们认为,这批高景气板块近两日的大幅下跌并非基本面层面出现了明显变化,而是始于去年11月市场风格的切换在今年年初的延续。11月至今,市场风格整体偏小市值个股,且出现了明显的高低切换迹象, 2021年跌幅较大的品种在年末11-12月企稳反弹,而12月开始,新能源板块则开始了持续的调整。这两个交易日市场仍是类似状态,新能源、军工、芯片等品种调整幅度较大,而去年承压的银行和家电等板块则领涨市场。近两日市场成交量再度放大,两市成交额达到1.3万亿规模,超过2021年四季度市场最高成交量。

当前热门品种的大幅调整或将导致投资者短期进入防御心态,考虑到今年春节较早,这意味着春节前市场可能很难出现明显的反弹,市场在这波急速调整之后或会逐步进入成交量下降的低波动状态。今年上半年,预计宏观基本面因素对权益市场会是有一定压力,尽管这种压力或多或少已经在投资者预期之内,但在投资者情绪偏向谨慎后,宏观层面压力并未改善将导致市场很难出现快速反弹。12月中央经济工作会议给予投资者对于今年经济偏乐观的预期,但目前依旧还未有实质性经济刺激政策出台,投资者对于经济和企业盈利相对悲观的状态也没有发生实质性改变。随着货币宽松力度的逐步加大和未来财政支出力度的明确,我们依旧看好今年的权益市场,建议投资者持续观察政策支持力度变化,适时加大权益资产的配置。

内容来源:兴业基金研究部

市场综述

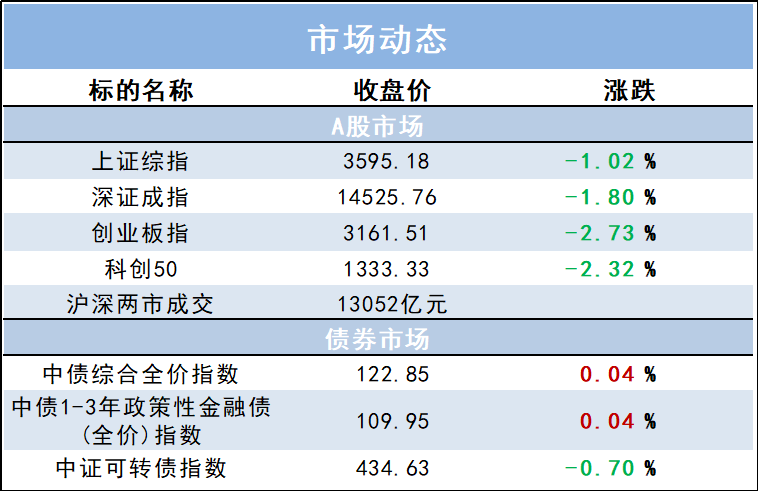

1月5日(周三),沪深股指全天震荡下行,上证指数再失3600关口,大市成交1.3万亿元,环比略增。盘面上,航天军工、半导体、盐湖提锂、电力板块领跌,中药股走势分化,元宇宙再度活跃,银行、保险、家电板块走强。上证指数收跌1.02%,创业板指跌2.73%。

北向资金全天净买入30.46亿元,连续7日净买入;日内沪股通流入速度明显强于深股通,沪股通净买入29.2亿元,深股通净买入1.26亿元。

财经资讯

1.【中国证券报】市场“暖意”浓开年消费现三大新亮点。2022年新年伊始,消费市场“暖意”足。从银联网络交易额、旅游消费、免税消费三大维度看,消费热度正在升温。机构人士认为,目前A股消费板块估值处于底部,可能会迎来一轮结构性行情,但投资消费板块已不能“躺赢”,投资者需仔细甄别标的。

2.【证券日报】经济数据前瞻:2021年12月份CPI或同比小幅回落 全年GDP增速有望超8%。照国家统计局工作安排,下周将发布2021年12月份的CPI和PPI数据。接受《证券日报》记者采访的专家预测,受基数和国内保供稳价政策效果体现影响,2021年12月份CPI同比增速或将小幅回落至2%左右,PPI同比增速小幅下降至11%,全年GDP增速有望超过8%。此外,2022年一季度GDP增速有望实现5.3%以上。

兴业优品