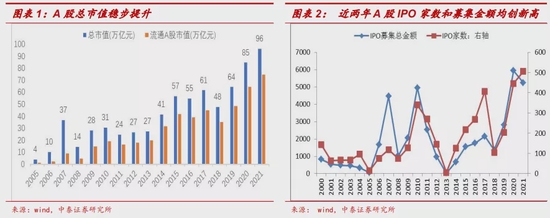

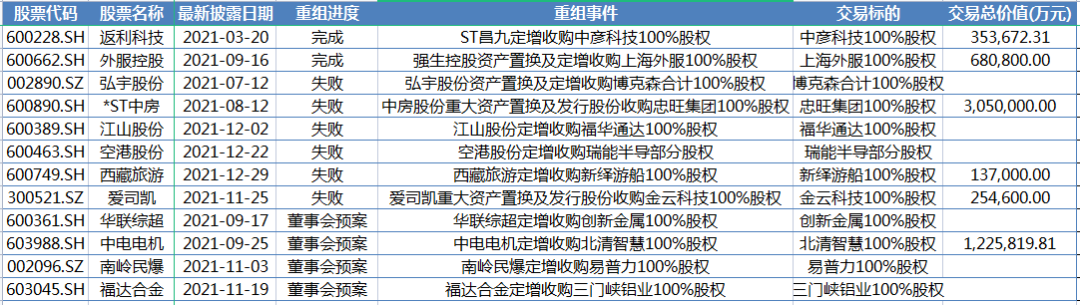

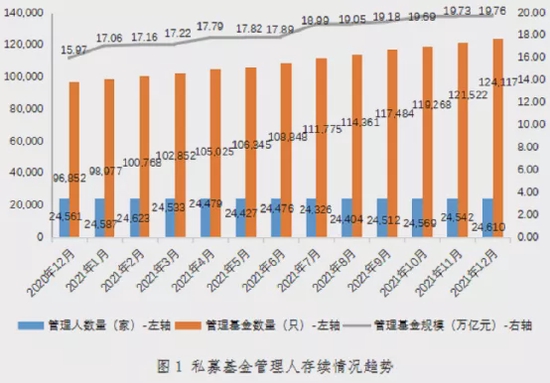

1

回顾2021

回顾2021,上半年经济增长反弹非常强劲,前三季度中国GDP增速为9.6%,成为支撑全球经济增长的中坚力量。伴随经济复苏的进一步增强,企业信心和投资人情绪均较上一年度有所增长。从全年制造业PMI变化来看,2021年中国经济整体继续回升,1-12月制造业PMI均值为50.5%,高于2019年和2020年全年均值。

尤为可贵的是,经济整体回升成果是在疫情后期经济增速趋势性放缓、国际大宗商品价格持续暴涨、零星疫情多点散发以及自然灾害频发等不利因素的冲击下取得的,显示中国经济具备强大的韧性和活力。IMF最新预测表明,2021年我国经济增速将达到8.0%,位居主要经济体国家前列,发展韧性强、潜力大、动力足的特点持续显现。

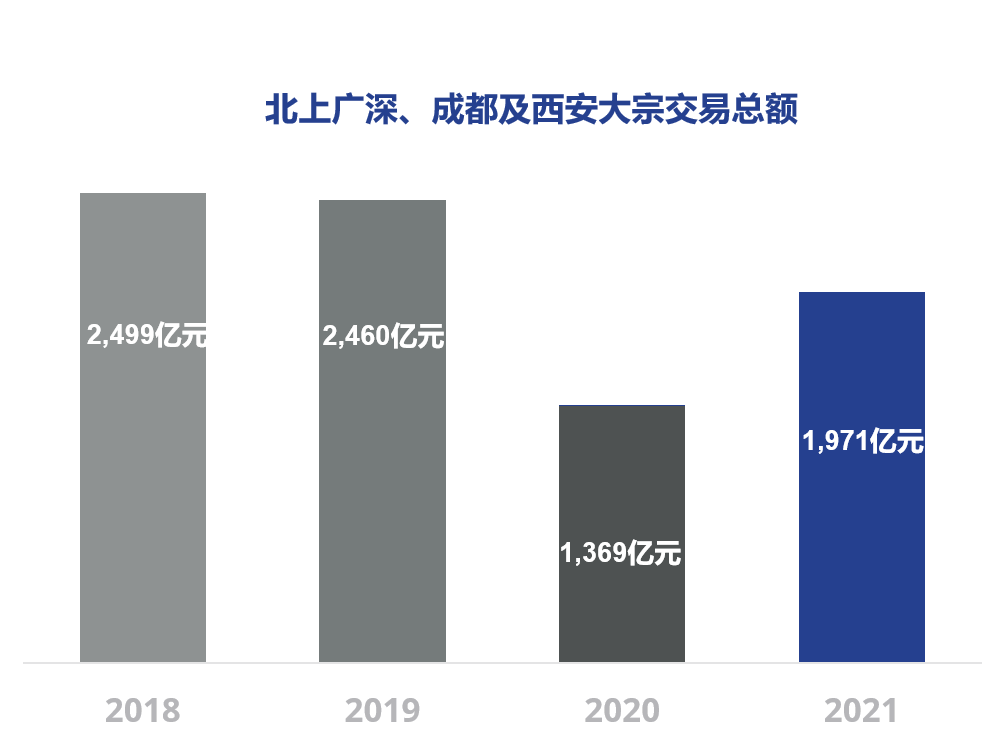

稳中有升的经济数据成为了国内大宗交易市场信心提振的重要支撑。根据高力国际统计,北京、上海、广州、深圳、成都及西安共完成大宗交易约人民币1,971亿元,同比增加超过40%。2020年受疫情影响较大的一线城市大宗交易市场回暖明显,外资机构由于持续受到跨境差旅限制的影响,使得内资机构有机会加速配置自用及投资物业,大湾区市场则因为投资机构的积极布局和内资企业的旺盛的自用需求而出现了成交额的快速增长。

2

主要城市年度大宗交易数据

2021年北上广深、成都及西安共录得约1,971亿元大宗交易,同比增加约40%。

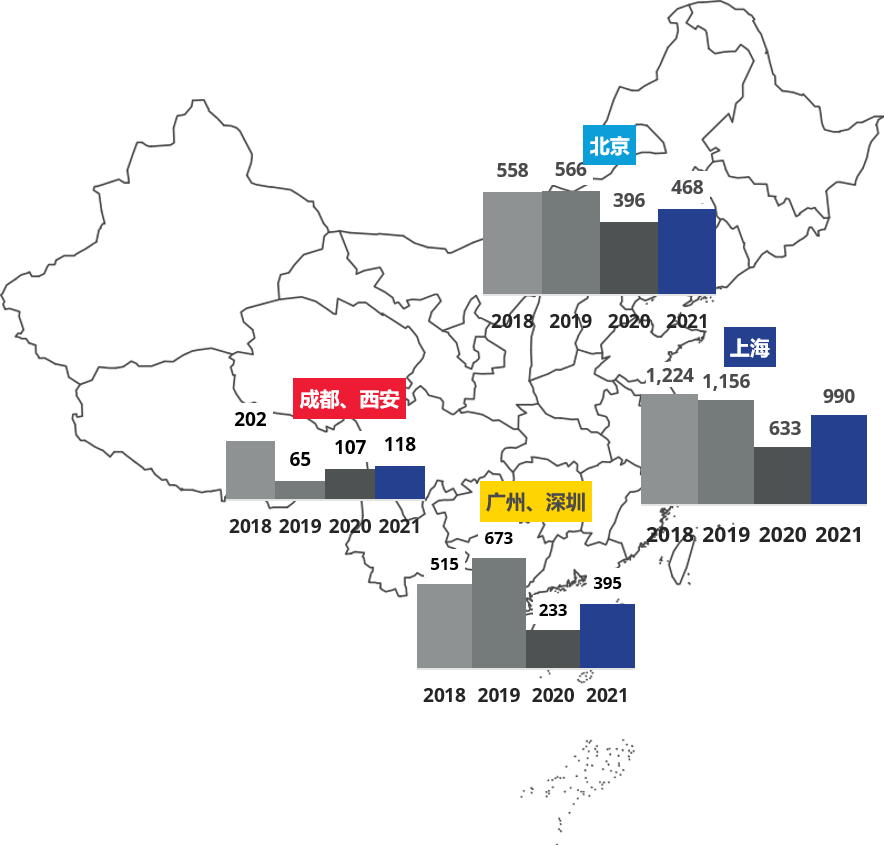

从主要城市交易额来看,北京录得468亿元,同比增加18%;上海录得990亿元,同比增长56%;广州及深圳共录得395亿元,同比增长70%;成都及西安录得118亿元,同比增加10%。

3

交易物业类型分析

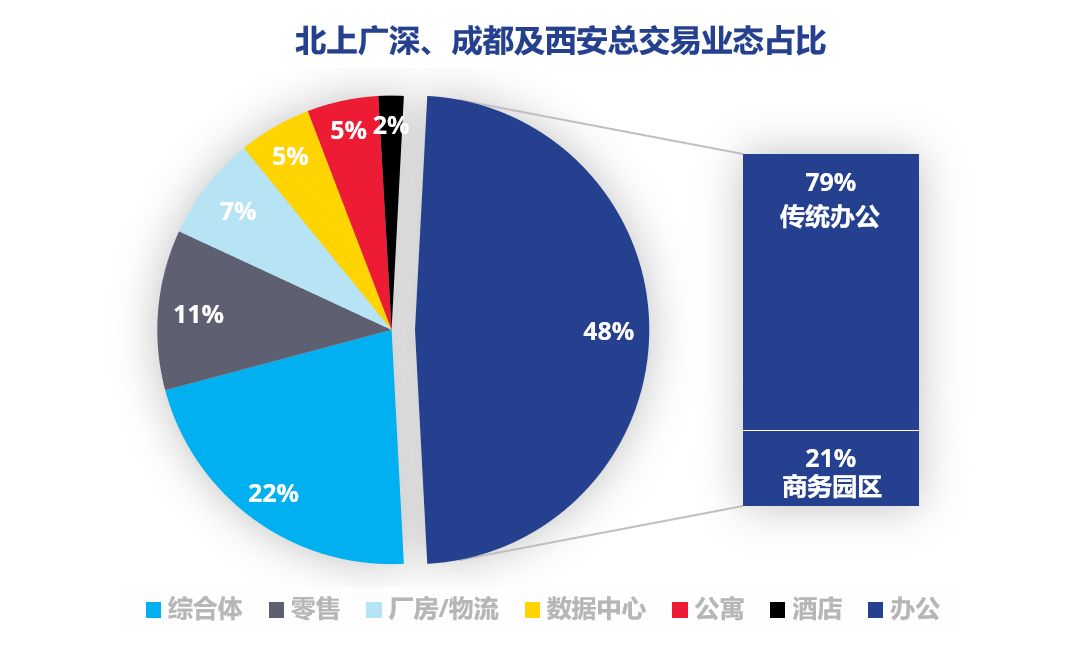

从全年各业态总成交占比来看,办公物业依然是目前市场最为关注的交易标的。

在北京与上海,办公、综合体及零售交易备受投资人青睐,上述三种业态的合计占比均超过了80%;广州和深圳的办公物业交易虽仍为占比最大(约39%)的业态,但仅以较微弱的比率优势领先排名次之的厂房/物流业态(约31%);成都和西安的大宗成交金额的绝大部分则以办公和综合体两种业态构成,两者占比之和超过了90%。

4

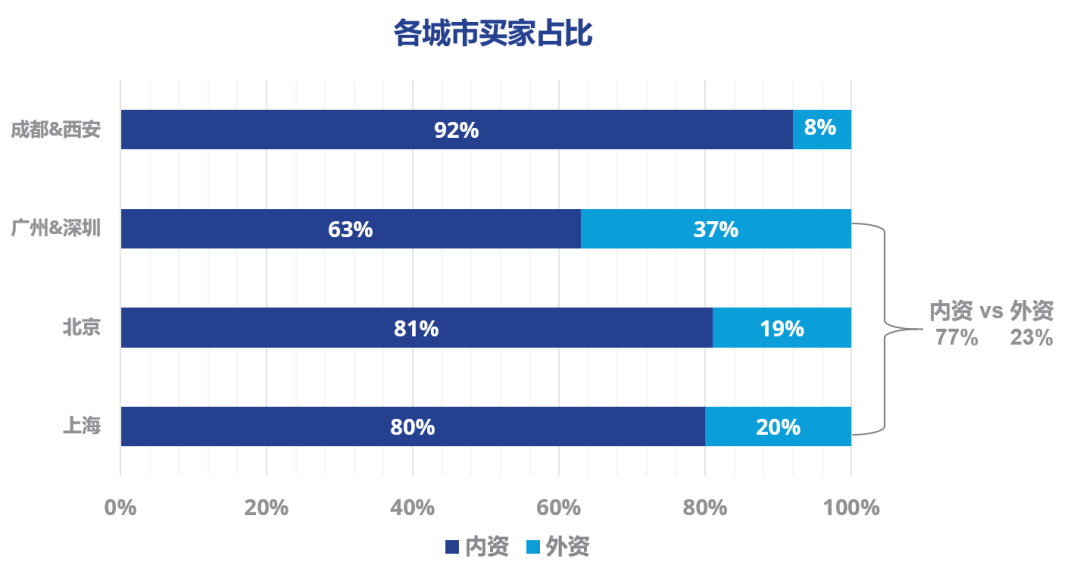

买家来源

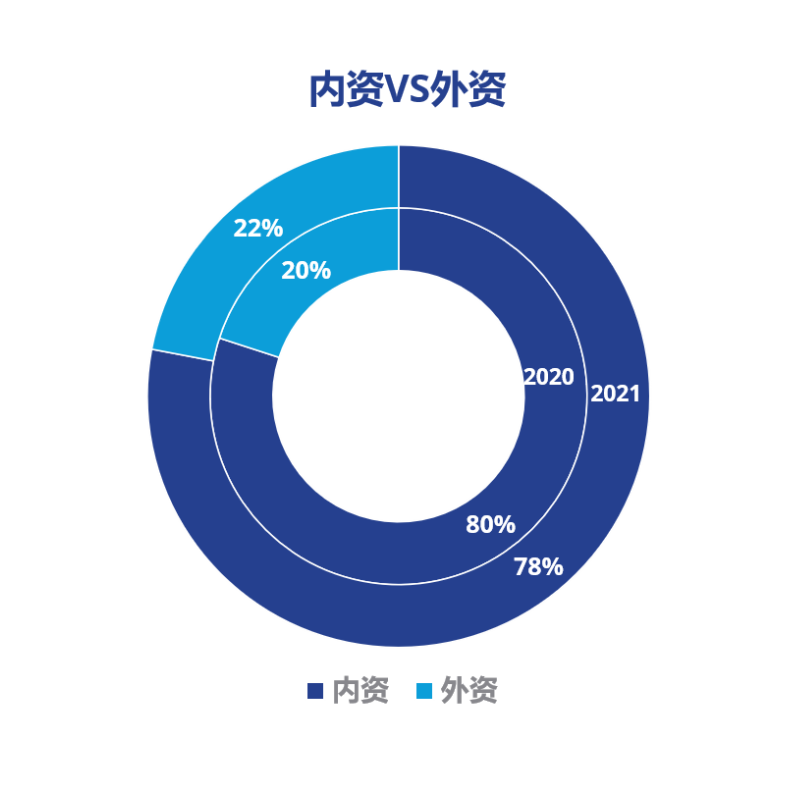

受国际差旅受限的持续影响,2021年内资交易占比延续了2020年的主导地位,为78%。其中北上广深一线城市由外资买家完成的交易占比并没有因为疫情的反复而减少(2020年为22%),而成都及西安的交易仍然和去年相同,以内资为主超过90%。

虽然时间略有延长,但外资在上海及北京的项目收购均能在年内顺利交割,且具备本地团队的外资投资机构亦能够在疫情期间发掘交易机会,并以极具吸引力的条件完成交易。

5

大宗交易目的分析

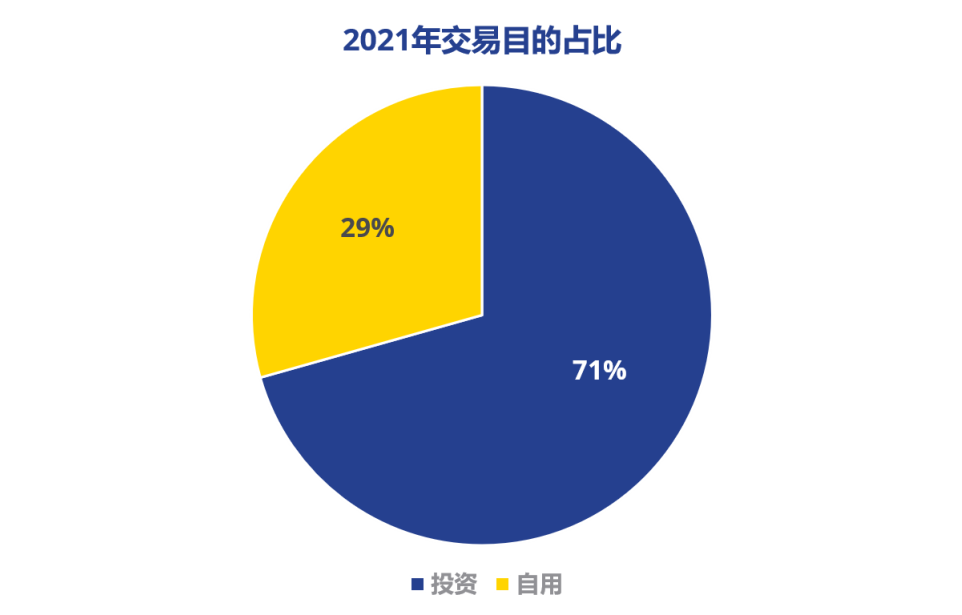

以投资为目的买家在2021年合计贡献了约1,392亿元的交易额,约占全部交易额的71%,金额及占比与2020年相比均有相当程度的增长,投资型买家更加积极的参与并完成交易;自用型买家的交易额则共计录得579亿元,约占总交易额的29% 。

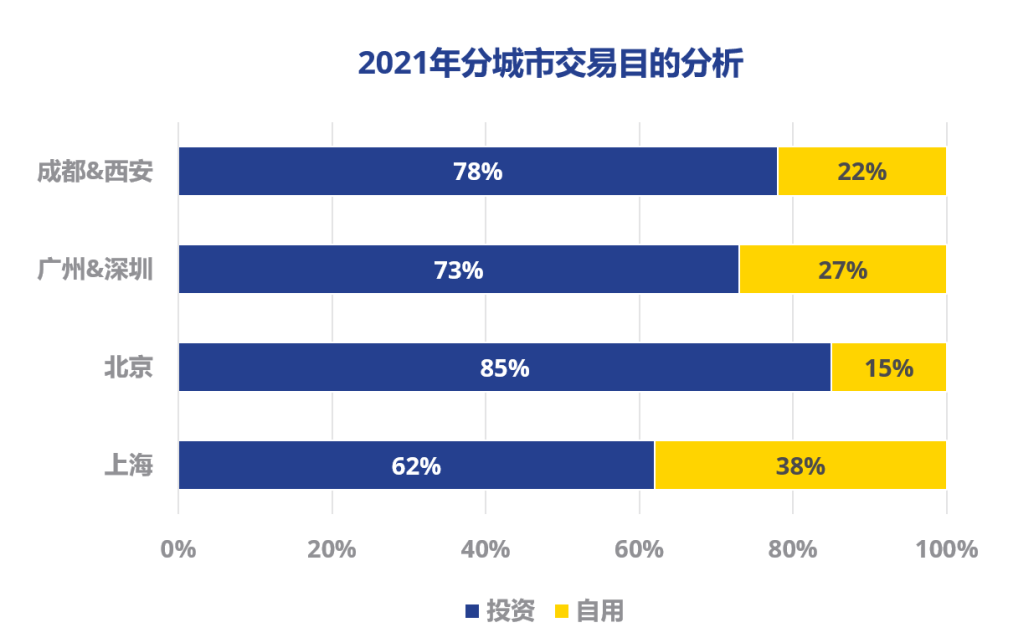

站在不同城市的角度,上海及北京自用型交易占比较去年均出现了一定程度的减少,分别占据交易总额的38%及15%;广州及深圳的自用型交易占比较去年有所增加;成都及西安则由投资型交易继续主导。

6

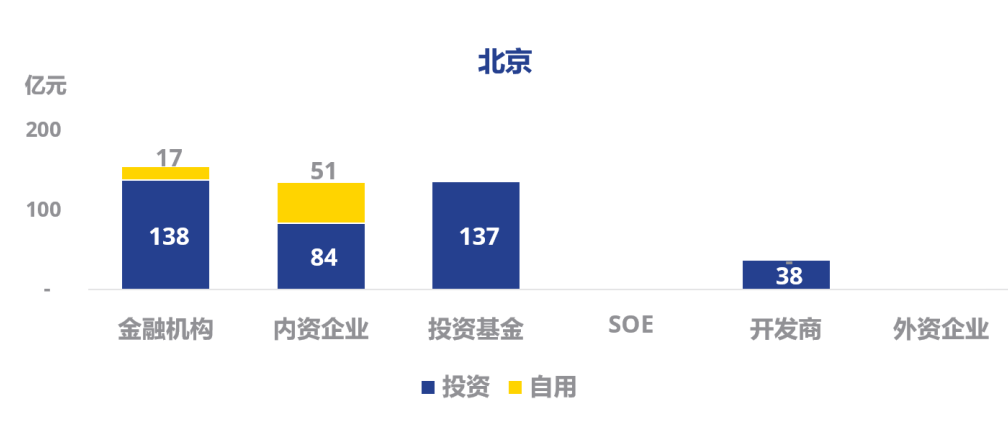

不同城市买家类型占比详情

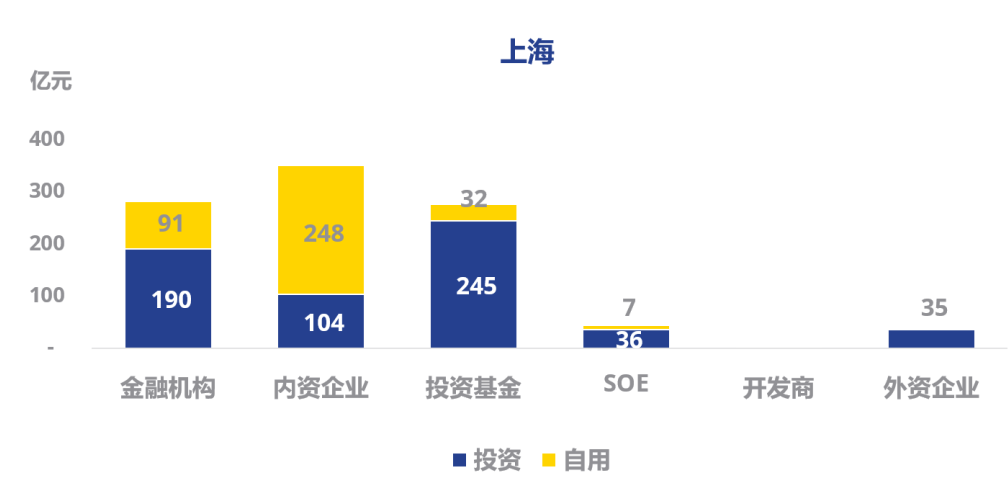

在上海,内资企业在所有买家类型中拔得头筹,内资企业完成了约352亿的交易额,占到上海总交易额的约36%;紧随其后的金融机构和投资基金也分别完成了约281亿元和277亿元的成交额,均约占总交易额的28%。

北京的金融机构和投资基金完成了大部分的交易额,二者合计贡献约300亿元成交,约占北京总交易额的64%。

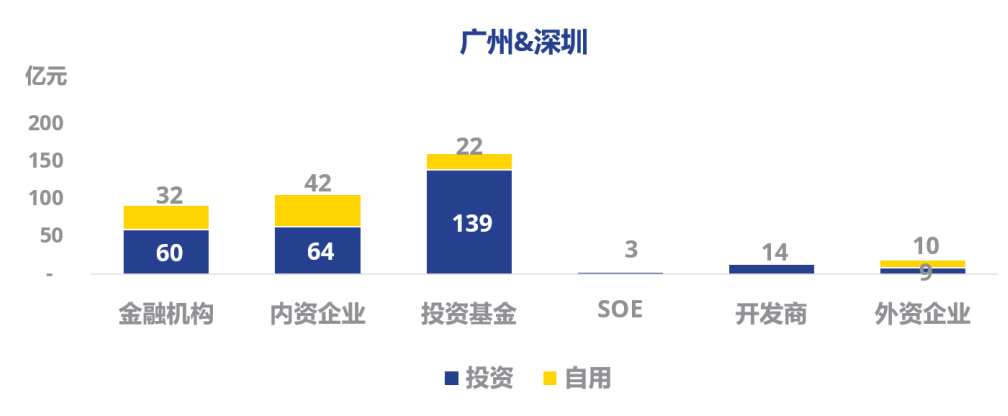

广州及深圳的买家以投资机构为主,且来源较为多元化,其中投资基金以161亿元交易额位居第一。

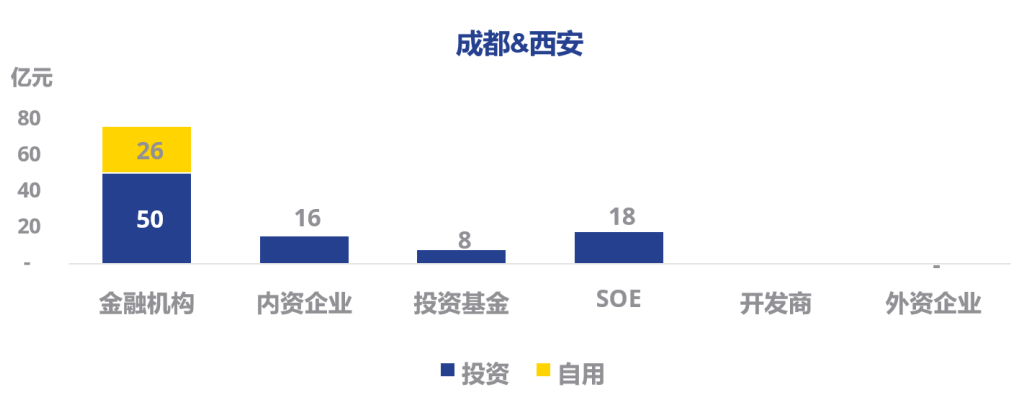

成都和西安于2021年录得多宗来自金融机构的交易,其中包括头部金融机构收购开发商转让的整栋写字楼项目。

7

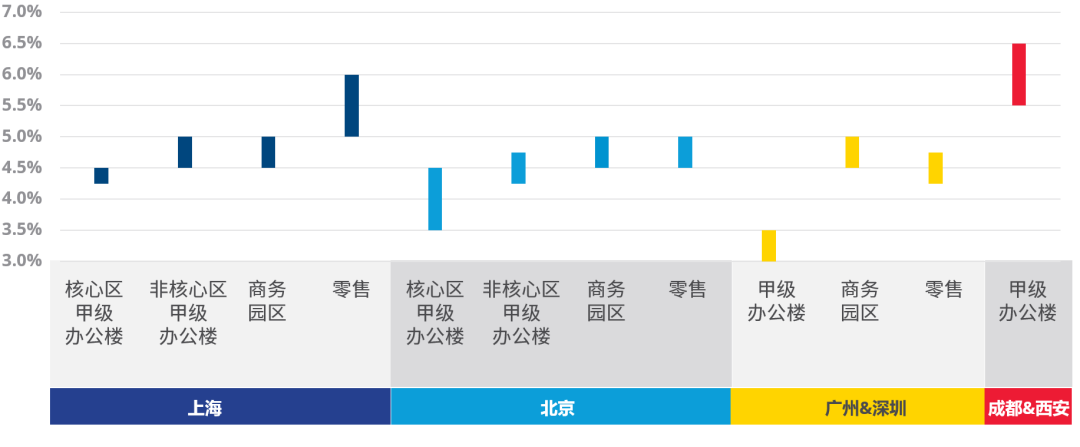

净收益率情况

8

2021年代表性交易

9

展望2022

疫情的反复对大宗交易的影响有所减少。另外,与新经济相关的资产类别,如物流及商务园区办公,尤其是生物医药园区受到追捧。

开发商处置非核心资产将成为趋势,同时众多投资基金会陆续到期寻求退出,进而增加了市场的流动性。

得益于政策红利与产业发展的协同性,生物医药、制造业、TMT等行业的租赁需求表现活跃。此外,长租公寓投资交易机会也会迎来新的增长点。

伴随全球通胀以及市场波动,投资者将更加积极关注和推进北京、上海、深圳这三大门户城市的大宗物业交易机会。

作者及来源:高力国际