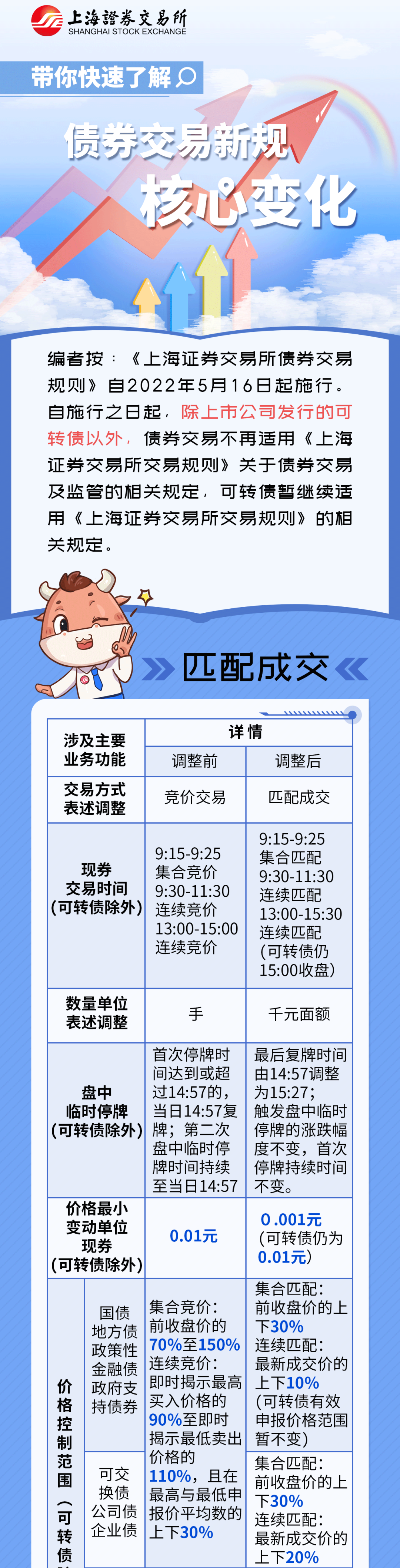

01

一周市场

数据来源:Wind,东海基金整理

数据截止时间:2022年5月27日

股市

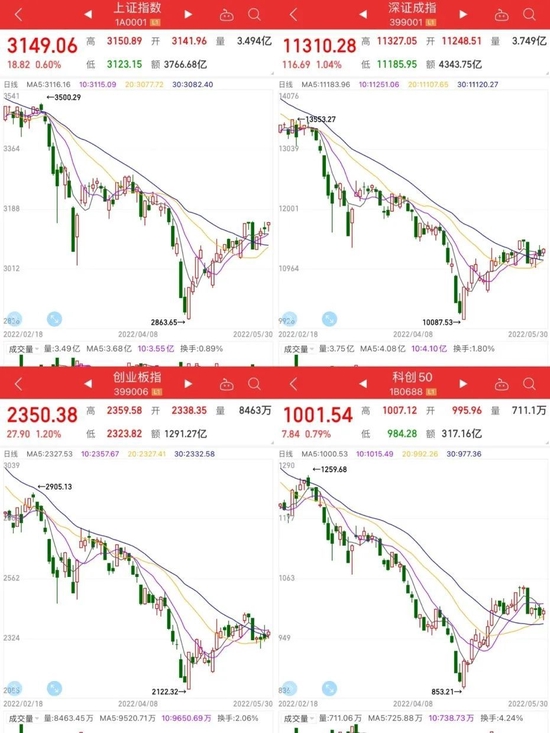

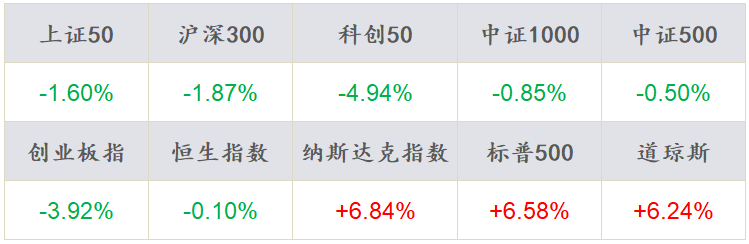

本周沪指下跌0.52%,各主要指数多数下跌。价值风格跑赢成长风格,国证价值指数下跌0.35%,国证成长指数下跌2.63%。从行业来看,本周煤炭、石油石化、交通运输、汽车、社会服务领涨,家用电器、电力设备、综合、房地产、电子领跌。

债市

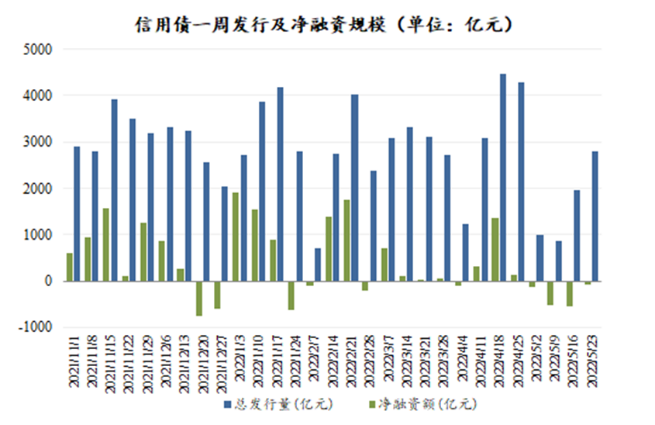

本周公开市场连续五个工作日有100亿元逆回购到期,央行均悉数进行了等额续作,无资金净投放。本周利率债各主要期限品种收益率继续下行;信用债发行持续改善,但净融资规模仍维持负数,二级成交规模略有下降。

02

权益市场

市场策略

市场震荡,6月基本面再度引发关注。

5月初我们建议不必过于悲观的基本逻辑在于,1-4月压制A股的盈利、地缘政治、Fed超预期加息以及国内疫情在5月进一步恶化的概率较低,5月市场总体反弹,目前而言我们认为趋势性反弹的条件仍然不具备,盈利需要Q3季报、最早7-8月高频数据验证,Fed5月加息虽然落地,进一步缩表仍存在理论可能。

展望6月,我们认为基本面可能重获关注,一方面中观角度,伴随5月经济数据披露,上半年盈利进行初步摸底;另一方面,周末上海逐步有序复工讨论热烈,如果上海复工有序开展,复工后的需求将成为市场关注焦点。

市场反弹至此,仍建议两个角度布局,对于稳增长方向合理配置;自上而下角度,疫情受损方向、生猪养殖产业链及成长股值得储备。同时关注本轮反弹幅度客观方向的压力。

指数表现

数据来源:Wind,东海基金整理

数据截止时间:2022年5月27日

行业表现

数据来源:Wind,东海基金整理

数据截止时间:2022年5月27日

资金流向

图:北向资金流入行业

数据来源:Wind,东海基金整理

数据截止时间:2022年5月27日

市场动向

本周五个交易日A股指数下跌0.52%,指数结束两周上涨回落,上证50下跌1.60%,沪深300下跌1.87%,创业板指下跌3.92%,科创50下跌4.94%,两市融资融券余额1.53万亿元环比持平。

本周行业指数涨少跌多,煤炭、石油石化、交通运输、汽车、社会服务领涨,家用电器、电力设备、综合、房地产、电子领跌,“茅指数”跌3.03%、“宁组合”跌4.16%。

资金流向方面,本周北向资金净流出95.8亿元,南向资金净流入85.9亿港元。行业资金方面,北向资金流入前五行业分别为交通运输、电力设备、石油石化、基础化工、公用事业,流出前五行业分别食品饮料、医药生物、家用电器、电子、非银金融。

03

债券市场

资金面

本周公开市场连续五个工作日有100亿元逆回购到期,央行均悉数进行了等额续作,无资金净投放。

周五SHIBOR隔夜利率收于1.38%,较上周末上行6BP,SHIBOR 7天期收于1.78%,较上周末下行11BP;DR001加权均价收于1.38%,较上周末上行5BP,DR007收于1.71%,较上周末上行13BP。隔夜利率仍维持低位,临近月末资金面继续维持宽松。

现券走势

资金面持续宽松,叠加对经济基本面复苏进度的担忧,国债各主要期限品种收益率继续下行。

具体来看,1年、3年、5年、7年和10年期的国债收益率分别收于1.91%、2.29%、2.48%、2.70%和2.70%。

数据截止时间:2022年5月27日

本周信用债发行持续改善,但净融资规模仍维持负数。二级成交规模略有下降,主要期限信用债收益率仍维持下行趋势。

数据截止时间:2022年5月27日

04

一周要闻

国内市场要闻

1-4月工业企业利润

1-4月规模以上工业企业盈利同比3.5%(前值8.5%),三年复合增速15.7%(前值17.7%)。1-4月工业企业盈利同比续降,利润率回落是主拖累;结构多数恶化,包括上游挤压下游加剧、行业分化加大、产成品明显累库等。往后看,预计5月工业企业累计同比、当月同比可能进一步下探,指向企业“盈利底”仍需磨。短期可紧盯三大因素:疫情进展、稳增长政策落地情况、PPI走势。

05

宏观日历

5月31日(周二)

5月中国官方制造业PMI,前值47.4% ,预期48.5%

6月1日(周三)

5月中国财新制造业PMI,前值46.00%