22/06/14 星期二

01

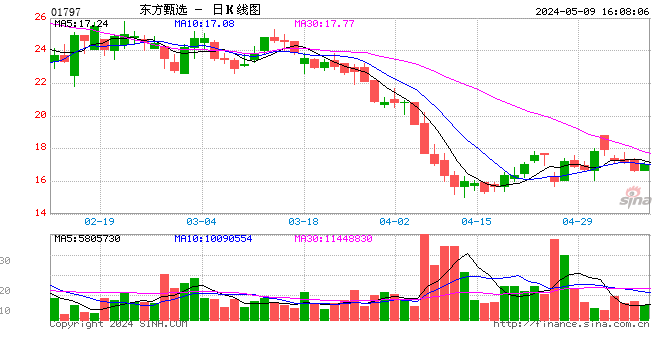

截至6月13日收盘,上证指数报3255.55点,下跌0.89%;深证成指报11999.31点,下跌0.3%;创业板指报2546.49点,下跌0.39%;科创50报1088.38点,下跌1.31%。

02

沪市成交5119.66亿元,深市成交5787.37亿元,两市全天共成交10907.03亿元,较前一交易日成交额10503.19亿元大幅放量403.84亿元。

03

行业表现来看,汽车、有色金属和农林牧渔表现较好。申万一级31个行业中12个收涨。房地产、商贸零售和银行跌幅居前。

04

截至6月10日,沪深两市两融余额为15332.88亿元,较前一交易日增加5.13亿元。其中,融资余额为14569.99亿元,较前一交易日减少10.9亿元;融券余额为762.89亿元,较前一交易日增加16.03亿元。

05

北向资金全天单边净卖出135.19亿元,创近2个月新高,同时终结连续10日净买入;其中沪股通净卖出80.15亿元,深股通净卖出55.04亿元。

06

截至6月13日,人民币对美元中间价调贬188个基点,报6.7182。

市 场 观 点

VIEWPOINT

指数上来看,A股三大指数集体低开后,全天维持震荡调整态势。其中,创业板指相对较强,盘中数次翻红。板块上来看,金融地产等权重板块全线低迷,地产领跌。新能源车产业链恒强,稀土板块大涨。

全球通胀连续超市场预期,美联储加息压力增大,引发全球经济下行担忧。近期外围主流市场集体重挫影响情绪,昨日A股市场基本抵抗北向资金大幅流出压力,顽强走出整理走势。板块间分化加剧,围绕新能源车产业链的景气赛道再度强势,地产等传统行业持续低迷。

目前国内政策环境依然积极,市场流动性和估值均具备优势。但海外市场波动、地缘紧张等风险仍在,短期恐对A股三大指数上攻形成压制,但结构性行情依然值得期待。