分析师:张锦执业证书编号:S0890521080001

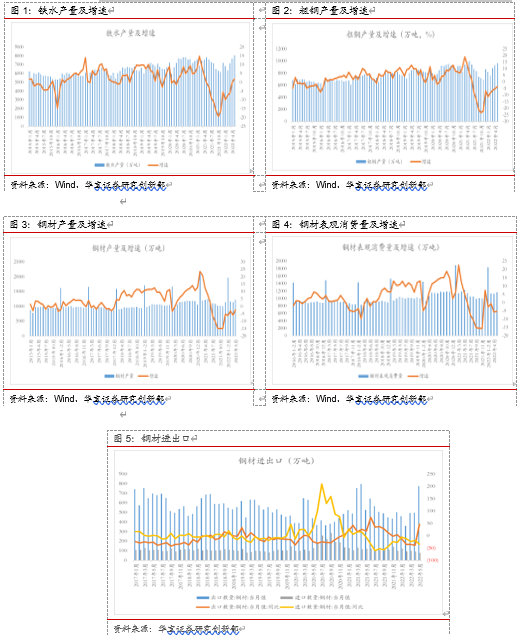

1. 5月粗钢产量同比-3.5%,钢材消费同比-5.28%

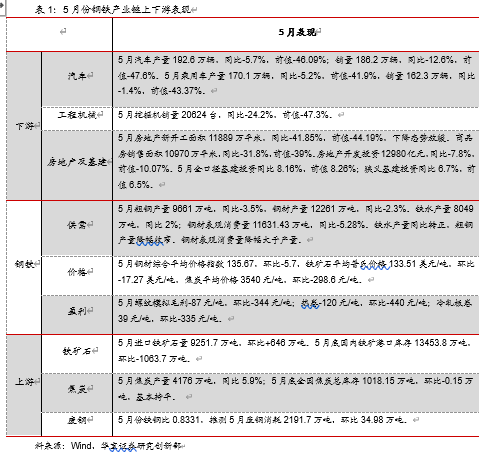

5月粗钢产量9661万吨,同比-3.5%;生铁产量8049万吨,同比2%。5月钢材产量12261万吨,同比-2.3%;钢材表观消费量11631.4万吨,同比-5.28%。5月国内钢材出口775.9万吨,同比47.23%;进口80.6万吨,同比-33.39%。净出口695.3万吨,同比71.05%。

2. 5月中下旬日均供给达到高位,后续压减将推动日均产量环比回落

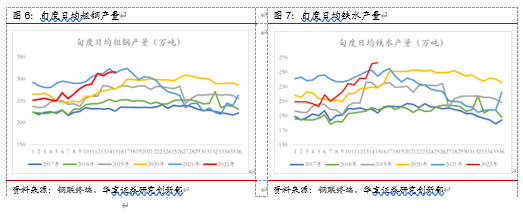

5月旬度日均粗钢产量分别是307.34万吨/日、315.26万吨/日、316.52万吨/日。5月旬度日均铁水产量分别是241.27万吨/日、261.77万吨/日、263.99万吨/日。整体来看,4月下旬以来粗钢和铁水产量加速回升,5月中下旬日均铁水产量已创历史新高,日均粗钢产量接近历史新高。

1-5月累计粗钢产量43502万吨,按照4月中旬四部委的对2022年年全国粗钢产量压减工作的部署,要确保实现 2022 年全国粗钢产量同比下降,6-12月日均粗钢产量279.4万吨/日。整体来看,目前的日均产量大幅高于目标水平,为完成2022年的压减工作,后续日均产量或将加速环比回落。

根据上海钢联最新相关调研,目前部分省份正在加快出台粗钢压减政策,其中江苏要求按照压减要求所有钢铁企业原则上减量不低于5%,部分规范企业可以不压减产量。

3. 5月疫情得到控制后部分行业环比大幅改善;后续钢材需求较乐观

5月疫情逐步控制后,复工复产推进,下游部分行业出现环比大幅改善。汽车产销环比增长58%,基建中铁路和水利偏强,但房地产延续偏弱格局。5月上游铁矿进口环比增加646万吨,焦炭产量同比5.9%。5月三大品种钢中螺纹钢和热卷模拟毛利亏损,冷轧接近亏损。

5月疫情影响逐步减小,上海复工复产有序推进。5 月全国每日新增本土确诊病例和无症状感染者新增病例 开始从高位回落到了5月末,上海和北京疫情基本得到控制,实现社会面清零。上海开始推进复工复产,4月底启动首批重点企业复工复产6月1日上海全面恢复全市正常生产生活秩序。同时物流受阻问题也有所缓解,物流运输速度有所加快。

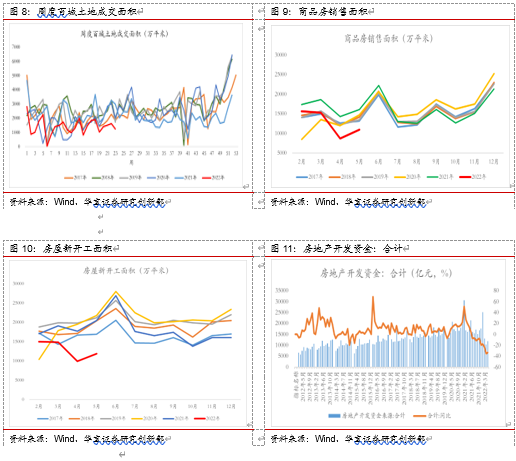

1-5月国内百城土地成交面积31317万平米,同比-38.95%。5月国内商品房销售面积10969.9万平米,同比-31.8%;新开工面积11889万平米,同比-41.85%。5月房地产开发到位资金11881.83亿元,同比-33.39%。整体来看今年对于地产的刺激政策不断出台, 5 月有关地产放松政策发布共140余次,较4月翻倍,且放松管控区域逐步扩大,由三四线城市延伸至准一线城市,对于地产的刺激作用开始显现,也出现了成交回暖的迹象,地产投资和新开工后续将有环比改善。

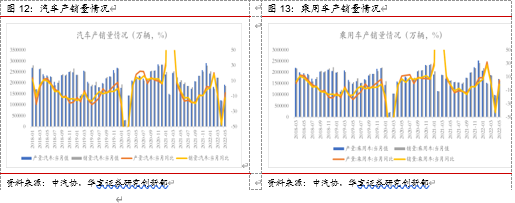

5月汽车产量192.6万辆,同比-5.7%;汽车销量186.2万辆,同比-12.6%。5月乘用车产量170.1万辆,同比5.2%;乘用车销量162.3万辆,同比-1.4%。整体来看,5月随着疫情逐步控制,长三角地区的汽车企业开工逐步恢复,汽车产量环比增长59.8%,销量环比增长57.7%。随着5月下旬乘用车购置税减半政策的出台,将有效提振居民购车愿望,拉动乘用车产销量。

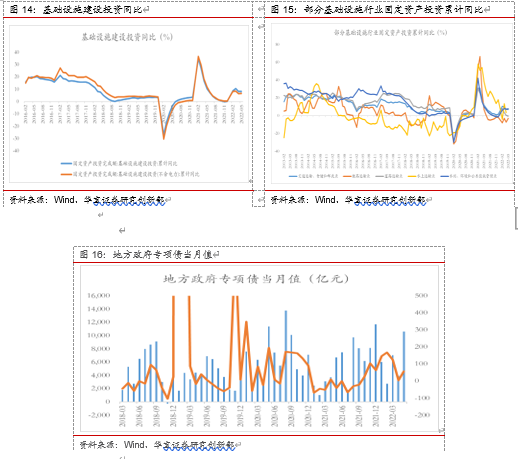

1-5月国内广义基建同比8.16%,不含电力基建同比6.7%;1-5月铁路运输投资同比-3%,前值-7%;道路运输投资同比-0.3%,前值0.4%;水利、环境和公共设施管理投资同比7.9%,前值7.2%。整体来看5月部分领域基建投资大幅改善,其中当月铁路有较大改善,水利投资延续较高水平。

基建作为稳增长政策的主要抓手,政策对于基建支持力度不断增加,专项债发行速度显著加快,5月专项债发行量达到10600亿元,同比增长58.2%。近期《关于积极扩大交通运输有效投资的通知》、《关于扎实推动十四五规划交通运输重大工程项目实施的工作方案》、《扎实稳住经济的一揽子政策措施》等政策密集出台,明确了后续要加大基建投资力度。此外 6 月初的 财政支持稳住经济大盘工作专题新闻发布会上也提出后续新增专项债券要在6月底前基本发行完毕,8 月底前基本使用到位;这对下半年基建投资将有明显支撑和回升。

整体来看,后续随着房贷产投资和新开工的边际好转,基建投资的延续高位,汽车产销再减购置税政策的驱动下回升,我们对后续的钢材消费需求较乐观。

4. 上周螺纹消费环比减少,铁矿库存继续下降,吨钢毛利由亏转盈

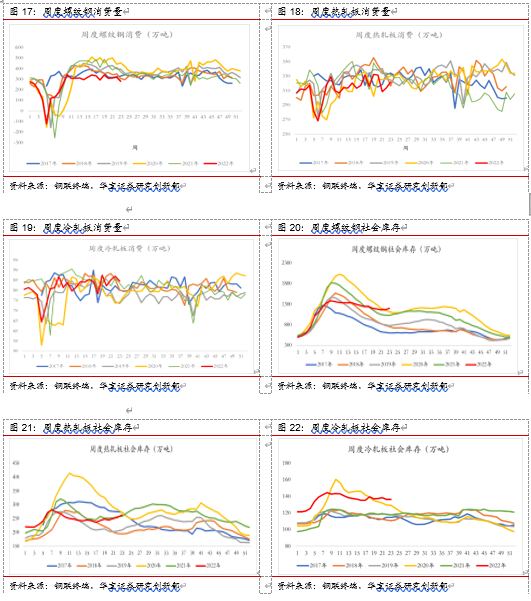

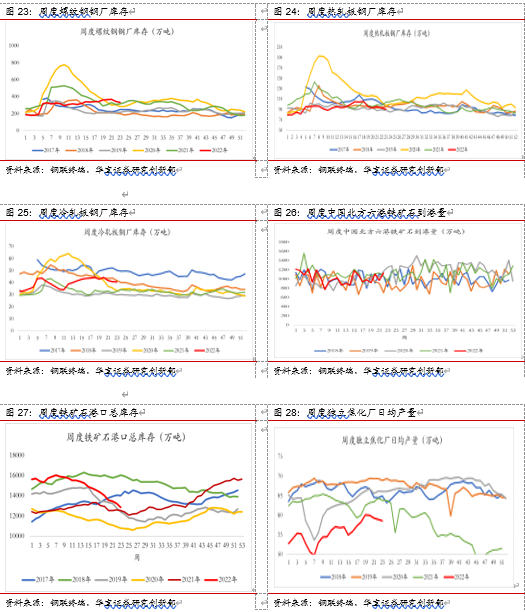

螺纹消费减少,供给增加,社库增加,处在历史高位。上周螺纹钢表观消费280.95万吨,环比减少38.45万吨。螺纹钢产量305.6万吨,环比增加7.98万。社会库存1195.65万吨,环比增加35.75万吨;钢厂库存332.8万吨,环比减少11.1万吨。整体来看,螺纹钢消费仍然偏弱,供给大于需求,社会库存处在历史同期高位。

热板供给增加、消费增加,社库增加、厂库减少。上周热轧板表观消费322.14万吨,环比增加8.57万吨;热轧板产量328.84万吨,环比增加13.8万吨。社会库存263.13万吨,环比增加9.21万吨;钢厂库存90.74万吨,环比减少2.51万吨。上周热轧表观消费环比增加,供给增加,社库增加、处在相对高位,钢厂库存减少,相对低位。

冷轧消费增加,供给基本持平,社库和厂库减少。上周冷轧板表观消费量84.55万吨,环比减少2.53万吨;冷轧板产量84.21万吨,环比增加0.51万吨。社会库存136.09万吨,环比减少0.02万吨;钢厂库存40.43万吨,环比减少0.32万吨。需求大于供给,但社会库存处在历史同期高位。

铁矿港口库存持续下降,处在近四个月低位。上周中国北方铁矿石到港量1130.8万吨,环比增加165万吨;澳巴铁矿石发货量1846.1万吨,环比减少375.4万吨;上周铁矿日均疏港量318.59万吨,环比减少4.83万吨;上周进口铁矿石港口库存12845.33万吨,环比减少388.47万吨。

焦炭供给减少,库存环比增加。上周独立焦化厂日均产量58.53万吨,环比减少0.37万吨;钢厂焦炭库存420.73万吨,环比增加0.3万吨。

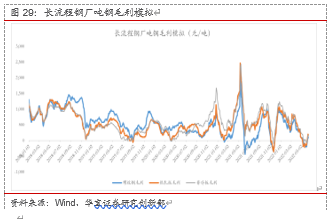

截止6月10日,上周螺纹钢吨钢毛利37元/吨,环比增加211元/吨;热轧板吨钢毛利120元/吨,环比增加215元/吨;冷轧板吨钢毛利101元/吨,环比增加159元/吨。

5. 投资建议

目前钢铁市场供需两端整体仍然偏弱。但后续随着房贷产投资和新开工的边际好转,基建投资的延续高位,汽车产销再政策驱动下回升,我们对后续的钢材消费需求较乐观。叠加后续粗钢压减工作的推进,日均产量环比回落将带来钢材供需格局的改善。上周周度的吨钢毛利大幅改善也印证了这一判断。未来重点关注受益稳增长对建筑用钢需求拉动的相关公司。关注部分估值处在历史低位的特钢公司。

6. 风险提示

海外疫情影响时间较长,外需趋弱;内循环发展格局下,内需增长低于预期,汽车、家电等下游需求弱;压缩产量政策不及预期。