医药行业作为市场“喝酒吃药”概念(市场两大长牛行业,喝酒代表消费,吃药代表医药)的代表之一,因其业绩既能保持高增长又能保持稳定性,一向被视为行业中的“男神”板块。

不过你们懂的,男神这种东西总是会让人忧喜参半的:忧的可能是,你最深爱的医药板块,伤你却是最深;喜的确定是,我最深爱的医药板块,赚得倒是最多。

所以今天我们就从投资的角度,来探讨几点关于医药主题基金的投资真相。

第一个真相:“医药”不只是“药”,还有“医”和切克闹。

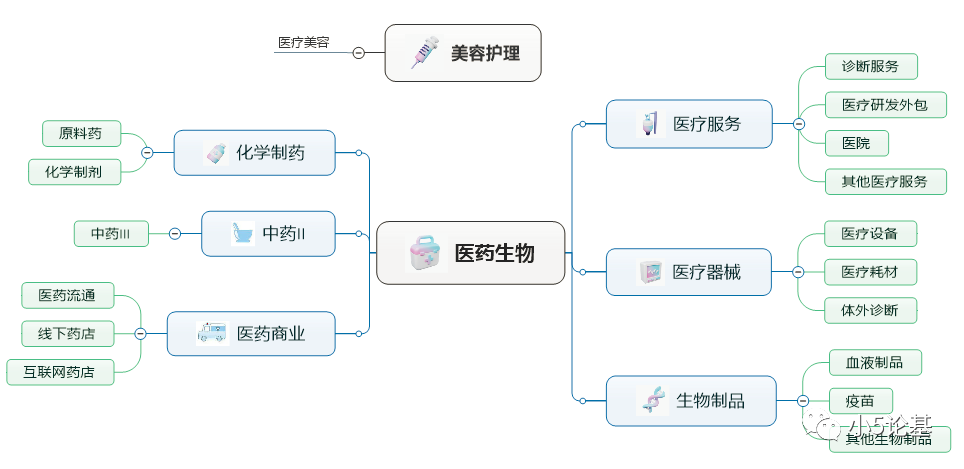

上图我用了申万的行业分类,在目前的31个申万一级行业中,医药行业的名字叫做医药生物。一级行业医药生物又可以分为医疗服务、医疗器械、生物制品、化学制药、中药和医药商业这6个申万二级行业。

所以在这个语境下,一方面“医药”只是医药生物的一个简称,另一方面医药板块绝不仅仅只是“吃药”这么简单:

虽然“吃药”的部分确实在其中占据“半壁江山”,但是包括医疗服务、医疗器械、生物制品在内的这些偏“医”(和生物)的部分同样占据了另一半江山。

甚至,同样被归入医药主题类的新生行业,在2021年新版的申万行业中被新加的一级行业美容护理中的医疗美容也会更偏“医”一些。

这里把“医”和“药”分得这么清楚倒也没有什么见不得人的目的,而是这其中确实隐藏着一些更深层次的东西。

比如常规很多人都知道医药行业具有消费属性,这就是因为医药行业里面的各种药(包括化学药和中药等),以及卖药的(包括线上、线下药店等)等都具有很强的消费属性,也因此市场经常会把医药行业归类为是“大消费”行业。

不过除了消费属性,医药行业还具有一定的科技属性。

比如各种生物制品、疫苗、先进的医疗器械,甚至包括制药里面的创新药等,这些都离不开强大的科技研发能和创新能力。

简而言之,医药行业是一个集消费属性和科技属性于一体的行业。

医药行业的消费属性会使得很多医药类个股具有典型的价值风格,比如中药板块里面的云南要了也白要、片仔黄不黄等;

而医药行业的科技属性又使得很多医药类个股具有鲜明的成长风格,比如生物制药龙头长春工资很高,医疗器械龙头Merry,创新药龙头Henry等。

简而再言之,医药行业又是一个集价值风格和成长风格于一体的行业。

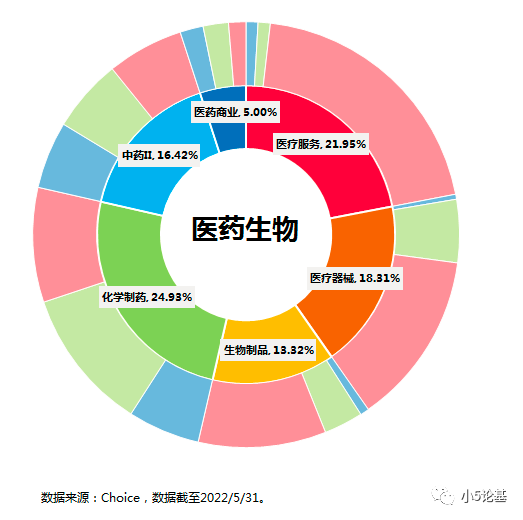

比如上图就是一个大致的示意图。

其中,最内圈是申万一级行业医药生物,内圈则是申万二级行业的六大行业和最新占比,医和药大致各占一半,所以之前的半壁江山不是随便说说的。

而最外层则是六个细分行业的风格分布情况,其中的黄绿红分别代表价值、混合和成长。

很明显,右边三个偏“医”的行业基本都是成长风格,价值部分基本忽略;相对来说左边三个偏“药”的行业则是价值和成长均衡,价值部分的占比较为明显。

综上,目前的医药生物行业是一个更偏成长风格的行业。这个知识点不会考,但是后面还会用到,所以可以先记一下。

第二个真相:投资如人生,“主动”一点很多时候还是要好过“被动”一点。

如前文所述,医药行业的细分子行业众多,并且各细分子行业之间颇有种“隔行如隔三秋”之感,仅仅只是被动类的医药(粗分+细分)行业指数就有不下二十个,所以这里我就不像某些卷王那样一个个列出来凑成一篇《医药行业,看这篇文章就够了》之类的文章了,给大家看张我之前整理过的表格即可:

表格是去年整理的,可能会缺个别新出产品的指数,成分股数量也会略有出入,不过我想说这些都不重要,甚至不看这个表格都没问题。

因为就目前市面上的医药主题基金而言,主动管理的医药主题基金对被动跟踪的医药指数基金而言基本呈碾压之势。

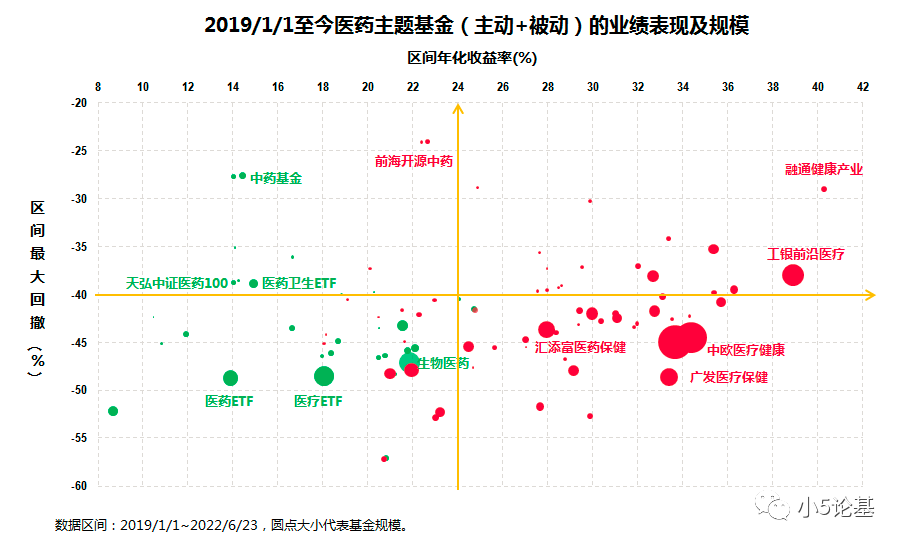

有图为证:

图中的红色点代表主动管理的医药主题基金,绿色点代表被动跟踪的医药指数基金或者ETF,圆点大小代表基金的规模。

上图的时段正好包含了医药板块的一轮牛熊,已经基本能说明一些问题。

总体而言,只要不是红绿色盲,我想这个图所要表达的意思应该是一目了然的:投资医药板块,选择主动管理的医药主题基金要优于选择被动管理的指数基金。

不过在动手选择并投资之前,我觉得还有必要讲一下对主动管理的医药主题基金的正确认知。

第一个认知是定位问题。

行业主题基金,包括医药主题基金在内,不算基金经理有多么“主动”,其本质依然是一种工具型的产品,更类似相应的行业指数,或者更确切来说是行业主题指数的一种主动“增强”产品。

基于此,指望基金经理“主动”到能帮忙“高抛低吸”、调整组合仓位,抑或是相机通过配置其他行业等来提升产品的收益那绝对是一种极其错误的认知。

对主动管理的行业主题基金这种工具型产品的正确的认知是,基金经理能够通过行业内优选个股来产生相较于基准的超额收益就是成功,组合仓位应该长期保持高仓位运作,理论上确实可以通过交易个股产生一些超额(但这一般不是必须的),如果配置其他行业理论上来说则是完全不合规的。

从这个角度来讲,我认为之前一阵备受指摘的小姐姐略有点冤:

上图是中欧医疗健康相较于中证医疗指数的基金大爆炸数据(也就是涨跌时段的对比数据),来自韭圈儿App。

对比之下,不管市场涨还是跌,基金对指数均有超额收益,而且有的超额还极为显著,所以对小姐姐这部分的诟病虽然很大部分来自“欲戴皇冠,必承其重”,但究其本质更多还是源于“覆巢之下,安有完卵”。

第二个认知还是定位问题。

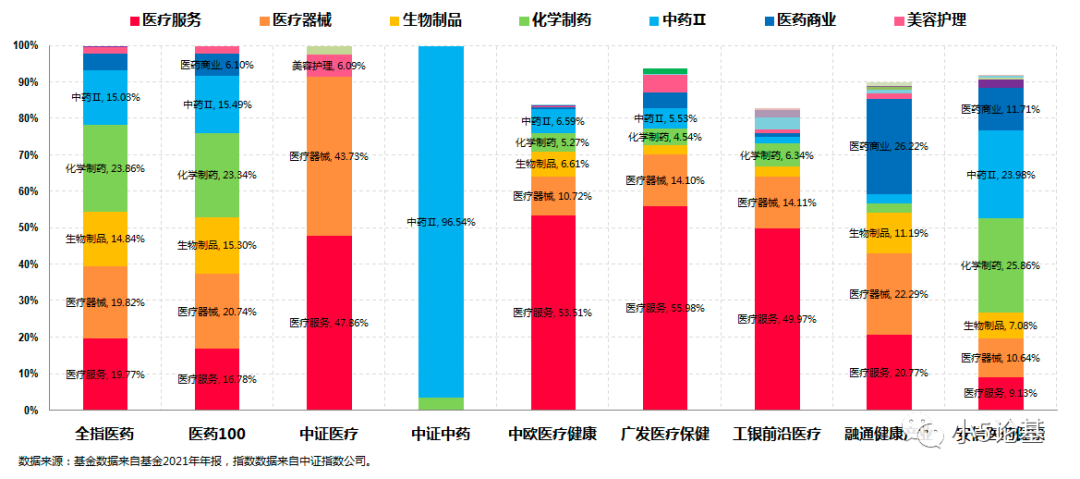

如前所述,医药板块的细分指数很多,而不同的细分指数之间可能还具有完全不同的属性(比如中药指数相较于中证医疗指数就完全不一样),所以不同于第一个认知的定位,这里的定位更多是从行业配置、个股风格,个股市值等角度来看的。

上图罗列了一些较具有代表性的医药类指数和主动管理的医药主题基金。

其中全指医药和医药100是医药行业里面的“宽基”指数,覆盖医药行业的全部细分子行业,唯一的区别是前者的成分股是市值加权的,后者则是等权的。

其中的中证医疗和中证中药则是两个典型的医药细分主题指数,前者成长风格明显,成分股主要是大中盘股;后者则是中小盘为主,价值成长风格均衡的基础上略偏价值。

而同样是主动管理的医药主题基金,中欧医疗健康、广发医疗保健和工银前沿医疗会更类似中证医疗指数,医疗服务这个子行业的占比极高,成长风格极为明显;

融通健康产业更类似两个医药“宽基”指数,相较而言高配了医药商业这个子行业;

而新近崛起的安信医药健康则几乎是前三者的“倒版”,“药”部分占比远高于“医”部分占比,是医药主题基金里面一个较为特别的存在。

有了以上两个定位,我想我们再去做医药主题基金选择的时候,或许可以更为理性一些。

第三个真相:主动管理型医药主题基金的“阿喀琉斯之踵”。

主动管理的医药主题基金这么厉害,难道就真的没有弱点么?

其实还是有的,这个弱点就是规模。

话说如果单个基金经理的管理规模能做到千亿级别那是真的厉害,竖多少个大拇指都不为过,问题是,医药行业虽然贵为全市场的“男神”板块,行业的总体规模也不算小,但是医药行业依然还是一个在成长中的“小男神”。

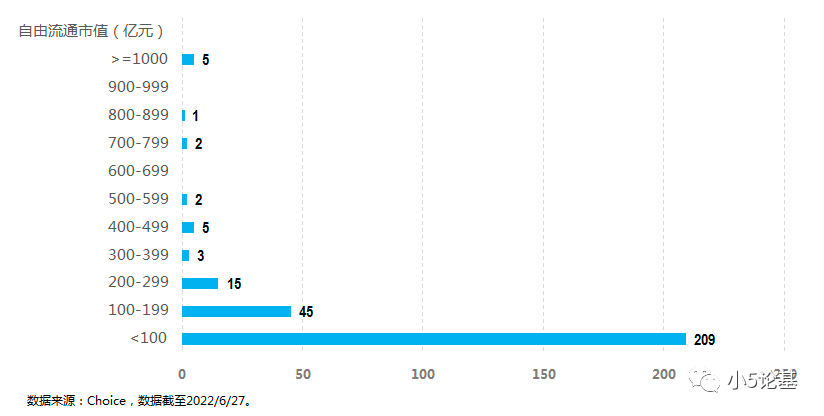

上图是全指医药的所有成分股的自由流通市值情况图。

从图中可以看出,医药行业的个股自由流通市值能超过500亿的仅有10只,超过千亿的更是只有5只,绝大部分个股都集中在200亿甚至100亿以内。

意味着,如果单只基金的规模过大(比如200-300亿),再加上医药主题基金的持股集中度往往都不低(比如单只个股占比10%),那么可供选择的重仓个股就极为受限。

因为20-30亿对千亿以上的个股或许不算什么(其实还是算什么的,因为这个规模已经能排名前十大股东了,不信你们可以去翻看下那些医药个股),但是对于大部分200亿甚至100亿以内的个股来说简直就是生命不能承受之重:买和卖的动静都极大,极端一点的甚至都还不够一家买的,毕竟自由流通市值30亿以下的医药个股也不在少数。

当然,就行业主题基金而言,我认为为了限制规模的增长而采取限购措施并不合适(可以参考之前低位因为QDII额度问题不让买的中概互联),因为这有点类似于对指数基金进行限购,所以这个问题就变得有点无解。

这大概就是行业主题基金的原罪吧:天然有优势成为热门基金,但又天然不适合成为热门基金。

不过说起来数学里面无解也是一种解,况且我们还可以参考别人的解题思路(算不上偷看,也可以是对答案):

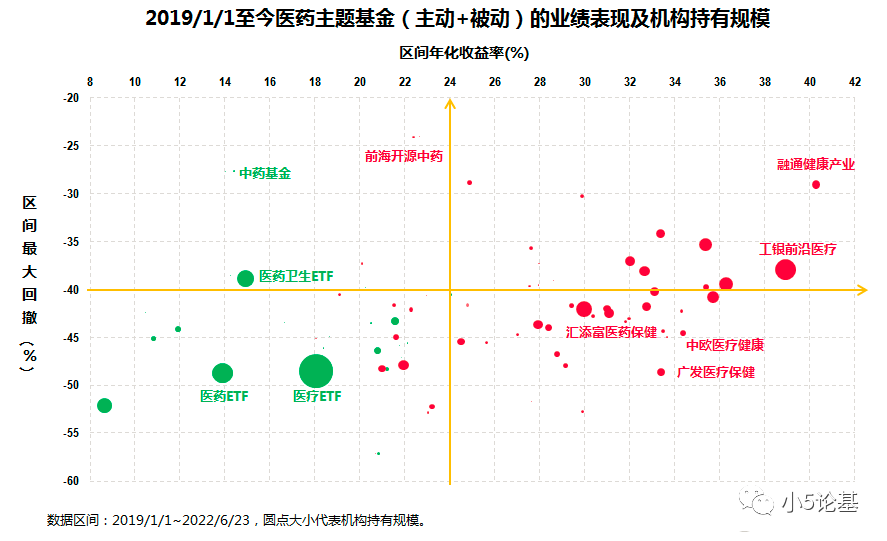

这个别人就是专业的机构投资者,上图收益回撤情况和之前的图完全一样,唯一的区别是圆点的大小不是代表基金规模而是代表机构持有该基金的规模(基于2021年年报数据),安信医药健康因为未满3年未在图中显示。

基于上图,我们可以发现:

首先,机构持有规模最大的医药主题基金并不是那些主动管理的产品,而是几只被动管理的ETF。

这当然是可以理解的:

一方面是因为机构的资金量都比较大,而指数基金可以承载的资金量会更大,换句话来说就是投资指数基金可以一定程度上缓解上述提到的基金规模过大的问题;

另一方面自然是因为机构本身就是专业选手,具备被动基金主动投的能力。

另外投资指数基金还可以避免潜在的(主动管理型)基金经理离职的问题。

其次,机构持有规模最大的主动管理的医药主题基金是以工银前沿医疗为代表的工银系的几只产品。

这里比较有意思的一个点是,总规模并不大的融通健康产业(A类、C类加起来也就15亿+)反而比那些百亿以上的基金被机构持有的更多。

怎么说呢,机构的眼光大体还是比群众的眼光要雪亮一些,姑且称之为毒辣吧。

第四个真相:定投不是万能的,但医药主题基金却是最适合定投的品种。

根据行业主题基金的定义,虽然其个股相对比较分散但其行业集中度却是毋庸置疑的极其高,也因此行业主题基金的波动天然就要比全行业投资的基金大很多。

波动大在一般情况下自然不是好事,甚至在学术上就是风险的代名词,但在某些场景下却不一定是坏事,比如定投。

当然了,波动大还不是定投成功的关键,定投要成功最关键的两点分别是:

第一点,定投的标的要能V起来;

第二点,定投必须要止盈。

基于以上两点,我可以先给一个结论,然后我们再来证明。

结论是:医药主题基金是全市场最适合定投的行业,没有之一那种。

证明如下:

就第一点,医药和消费作为全市场两大“男神”板块并非浪得虚名,这是由其“长牛”体质所决定的。

因为对于这两个板块,首先我们似乎从来都不用担心它们后续涨不起来,其次即便是下跌,这俩板块后续能V起来的确定性似乎也都比其他板块要高。

既然如此,那为什么消费主题基金就不是最适合定投的板块呢?

这大概是因为消费板块实在是太优秀、确定性太高了,以至于消费板块经常表现为很容易涨起来,但很不容易跌下去,更不容易跌深,确切来说叫做波动不够大。

从常规投资的角度来看消费板块自然是个好板块,但对定投来说,虽然定投消费板块赚钱的概率很高,但赚大钱的概率却没有那么高,至少没有医药板块来得高。

不同于更偏价值(或者确切来说更偏价值成长)的消费板块,医药板块如前所述成长风格明显,也因此其波动性明显要比消费板块大。

这一点我想不用我多说,医药板块确实很能涨,但是跌起来还是很吓人的,要不也不会有那么多黑各位医药小姐姐的人了。

于是乎,医药板块就成了那种既上得了厅堂又下得了厨房、既涨得起来又跌得下去的“双能”板块,虽然常规投资容易坐过山车,却是定投的最佳板块:不仅赚钱概率较高,赚大钱的可能性也较高。

就第二点,可能很多人现在都已经知道定投要止盈,但是如何止盈又是个世界级大难题。

即便如此,在一众行业主题中,医药板块依然是其中相对比较容易止盈的板块。

这里我也不多说,仅提供两点止盈思路供大家参考。

其一是利用估值。

众所周知,估值(主要是PE,PB这种)这个东西不能随便乱用,因为基于估值做定投并不总是有效的:低估值的板块不一定就值得投资,高估值的板块也不一定就不值得投资。

如果用数学语言来描述的话,就是指数走势并不一定和估值走势高度正相关(有的甚至还是负相关或者不相关的),但是医药指数在这方面就比较友好:

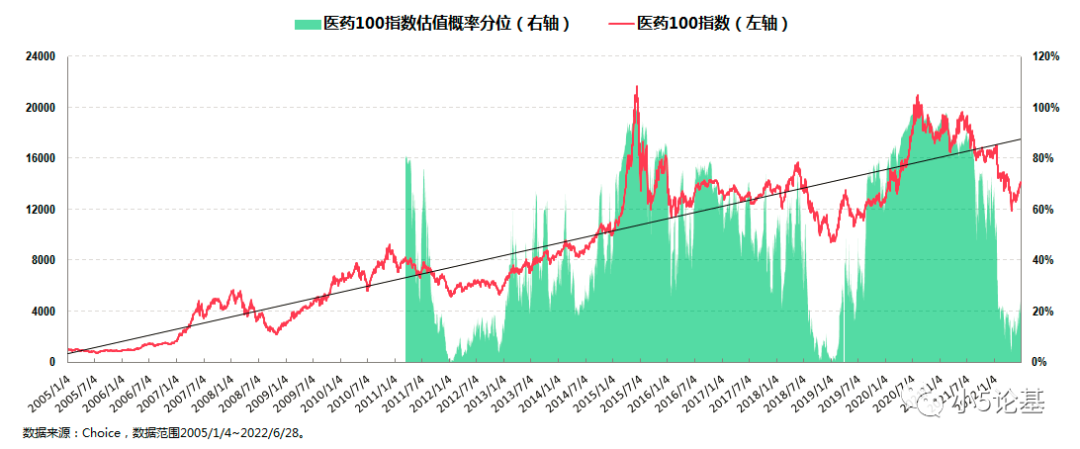

你看这个图,我觉得大概仅凭肉眼就能看出指数与估值(PE TTM)概率分位的走势较为一致,事实上这个名为医药100的等权指数一直是我投资医药主题基金的重要参考基准。

基于上图医药100指数10多年的历史数据,对于一轮定投而言,我要给的参考是:如果估值概率分位超过80%就可以考虑止盈赎回了。

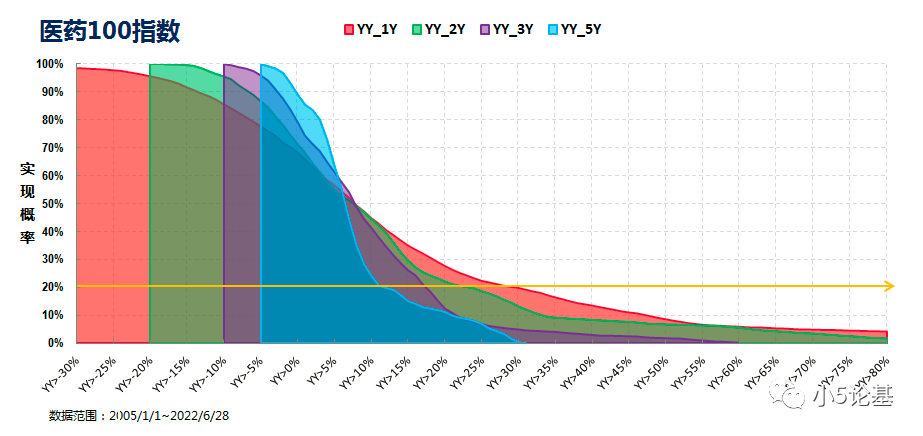

其二是利用所谓的定投年化收益实现概率。

这个我以前讲过很多次了,这里就不重复了,看个图即可:

顺便给一个参考结论:

以定投两年24期(月定投)为例,医药100指数的止盈年化收益率大概在24%左右,一轮定投下来如果超过这个年化收益率就可以考虑止盈了。

至于具体是通过左侧满足目标位止盈,还是通过右侧止损来止盈,那都只是幸福的烦恼而已。

第五个真相:择日不如撞日,定投医药主题基金仍当时。

虽说定投的买没有卖来得重要,但买得好依然可以一定程度提升一轮定投的“舒适度”,这一点在定投初期尤其重要。

如果是从相对高点开始定投,特别是在牛市高点左侧开始的,那开始阶段或许极为舒适,那种越投越涨的感觉总是让人迷醉。

但从高点开始下跌的阶段就很惨了,因为这个时候往往已经积累了一定量的筹码。更诛心的地方在于,后续还要全程体验那种“得而复失”的感觉,这个时候还要硬着头皮越跌越买就会劝退很多人。

反之如果是从相对低点开始的,就像我常规会选择低于趋势线开始新一轮定投,其好处在于:

首先,一上来就直接能体会“越跌越买”。人的心态的奇妙之处就在于,没有“得而复失”的干扰,“越跌越买”不仅会更容易坚持,有的小伙伴甚至还能被激发出“越跌越多买”的斗志和潜能(不要问我为什么会知道)。其次,因为是低于趋势线才开始定投,所以往往是跌了好一阵才能触发新一轮的定投,即便只是常规的“越跌越买”,只要稍稍一反弹,这轮定投就很容易翻红,“先小失后大得”的投资体验是明显好于“先小得后大失”的。

那么这一轮医药板块的定投已经到哪里了呢?

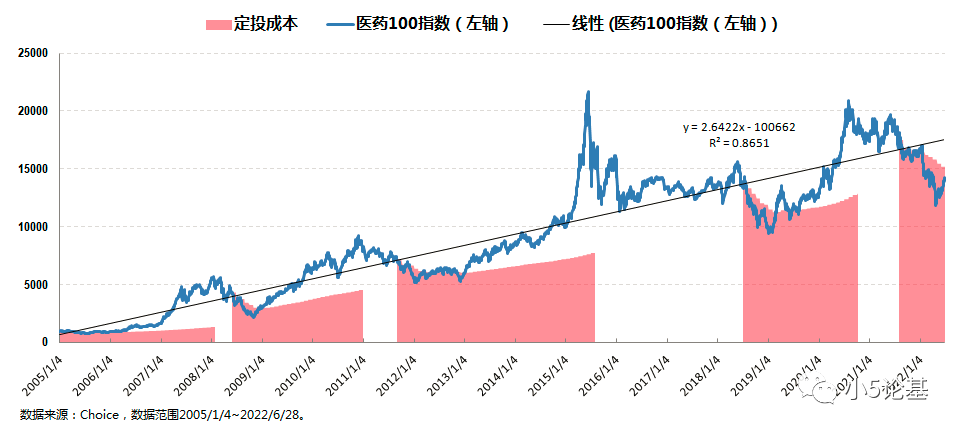

请看图:

最新一轮的医药板块趋势线定投开始于2021年8月,截至2022年6月已经定投了11期(以月定投为例),目前依然还是定投ing。

这里的一条关键信息是,截至2022年6月28日,这轮医药板块的定投(以医药100指数为例)依然还是负收益的。

意味着,对于还没有开始定投的,虽然目前点位似乎已经处于右侧,但一次补足之后的定投成本依然还能低于之前定投的小伙伴,所以正如今天文章的标题所言:定投医药主题基金仍当时。